Документальное оформление расчетов с подотчетными лицами в 2020 году

Содержание:

- Установление правил

- Как составить приказ о назначении подотчетного лица?

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

- Должностная инструкция бухгалтера по подотчетным лицам

- Нужно ли писать заявление на аванс на командировочные расходы?

- Обновленные правила отчета по расходам

- Материалы по теме Как вернуть подотчетные суммы на расчетный счет организации Порядок выдачи денег под отчет

- Новые правила подотчета в 2021 году

- Первичные документы по учету расчетов с подотчетными лицами в 2020 — 2021 годах

Установление правил

Установление лимитов и сроков не является обязательным обстоятельством, так как законодатель нигде этого не оговаривает. Тем не менее, многие компании оговаривают все условия, и их надо соблюдать.

В любом случае должны действовать правила работы с наличностью, утвержденные Центральным банком РФ, то есть расчеты с юридическими лицами не могут превышать 100 000 рублей.

Для назначения подотчетных лиц нужно издать специальный приказ, с которым каждый поименованный сотрудник должен ознакомиться и поставить свою подпись.

Зачастую предприятия разрабатывают также собственный формат заявления о выдаче под отчет. Заявление должно содержать следующие реквизиты:

- должность и расшифровка подотчетного лица;

- место для согласования руководством;

- цель выдачи и сумма;

- дата и подпись.

Деньги под отчет выдаются только после согласования такого заявления руководством, которое признает обоснованность расходов. Для расчетов используется 71 счет «Расчеты с подотчетными лицами». При этом бухгалтер оперирует проводками по выдаче под отчет в зависимости от выбранного способа:

- Дт 71 Кт 50 «Касса» — если применяются наличные расчеты;

- Дт 71 Кт 51 «Расчетные счета» — в случае отправки денег на банковскую карту сотрудника в рублях;

- Дт 71 Кт 52 «Валютные счета» — при расчетах валютой;

- Дт 71 Кт 55 «Специальные счета в банках» — при использовании корпоративной банковской карты.

Примечание от автора! Отличие собственной карты от корпоративной заключается в том, что последняя привязана к банковскому счету юридического лица. Поэтому все движения по ней отражаются в выписках банка.

В учетной политике организации надо прописать возможность наличных и безналичных расчетов, если в этом есть необходимость. В противном случае по умолчанию выдача под отчет применяется только для наличных денежных средств.

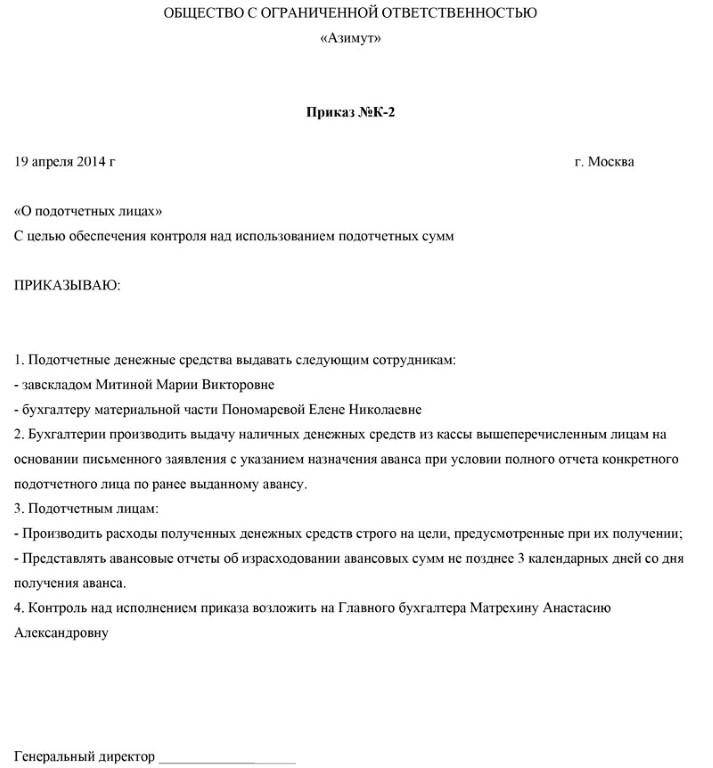

Как составить приказ о назначении подотчетного лица?

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

Пример приказа.

Пример приказа.

При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

Важно: многие организации, чтобы сократить работу, делают все наоборот, совершая грубейшую ошибку расчетом с работником после выполнения задания. В таком случае деньги и данное лицо не являются подотчетными.. Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации

Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт

Кто может быть подотчетным лицом?

Круг подотчетных лиц заранее определяется приказом руководителя с обязательным указанием, когда и на какой срок необходимо выдавать им финансы. Подотчетным лицом может быть любой сотрудник фирмы или физическое лицо после заключения между двумя сторонами гражданско-правового договора.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Учет расчетов с подотчетными лицами.

Учет расчетов с подотчетными лицами.

Законодательством РФ четко установлены правила пользования подотчетными суммами – пока сотрудник не отчитается за использование предыдущих сумм, новую он не получит.

Реквизиты и образец приказа

Приказ о назначении подотчетных лиц является нормативным документом и определяет кроме круга данных лиц, суммы выдаваемых средств и сроки на которые они предоставляются.

Приказ о подотчетных лицах складывается со следующих пунктов:

В шапке

- Реквизиты и название организации;

- Дата составления и утверждения документа;

- Далее следует список подотчетных лиц, с указанием инициалов и должностей;

- Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;

- Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;

- Инициалы и подпись лица, ответственного за выдачу средств.

Важно: если нормативные сроки не используются, то приказ 2016 года должен содержать в обязательном порядке сроки использования денег и предъявления отчетной документации.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Для разработки документа можно использовать уже готовый образец, корректируя его под нюансы своей организации. Такой образец можно скачать здесь.

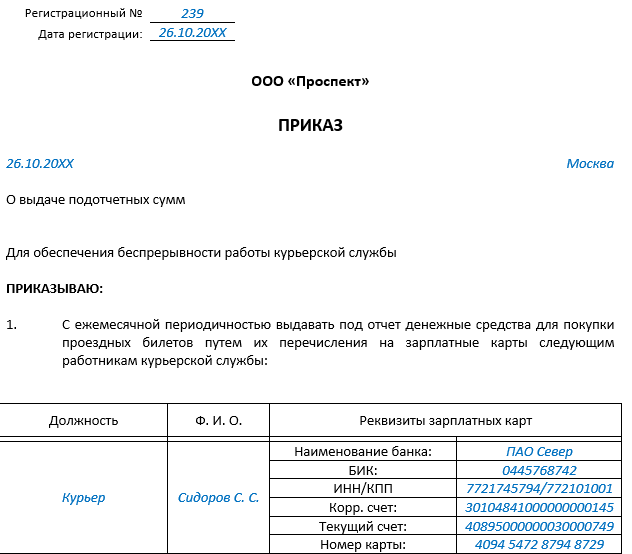

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту. Вы можете скачать их бесплатно:

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее __ рабочих дней после окончания периода, на который выданы подотчетные средства».

ВНИМАНИЕ! Требование об обязательном сроке сдачи авансового отчета в течение 3-х дней с 30.11.2020 отменено указанием Банка России от 05.10.2020 № 5587-У. О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам

О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам.

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

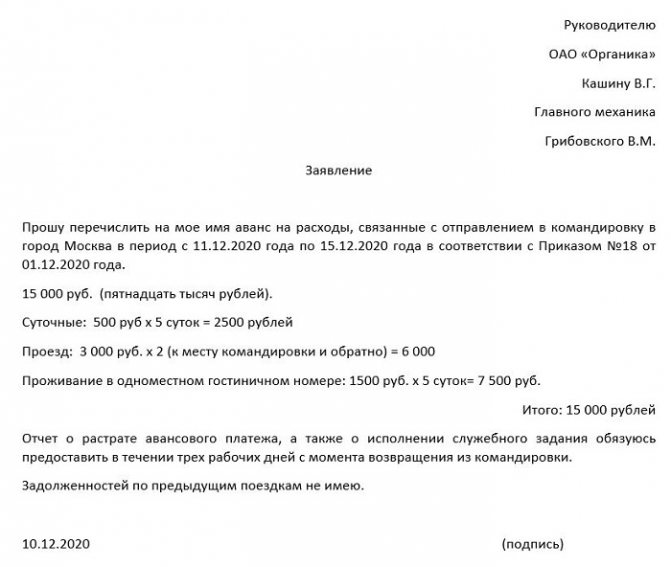

Нужно ли писать заявление на аванс на командировочные расходы?

Регламент ведения кассовых операций диктует обязательность написания заявления трудящимся на выдачу денег под отчет для выполнения задания руководства предприятия.

Со вступлением новых норм допускается выдача денег подрядчику, с которым подписан гражданский договор. Свою просьбу о выдаче наличности он также отражает в письменной форме.

Получив ходатайство, директор при одобрении ставит на бланке свою подпись для бухгалтерии, утверждая сроки командировки и сумму выдачи.

На основании просьбы трудящегося оформляется расходный кассовый ордер. Если на заявлении о выдаче аванса директор поставил свою подпись, то на расходном документе ее присутствие необязательно. Выплата сотруднику осуществляется на основании приказа, денежные средства перечисляются на расчетный счет или выдаются наличными.

Когда нужно оформлять согласие на командировку?

Кто может подать заявку на оплату командировки?

При каждой выплате денежных средств на командировку следует оформлять заявление, данное правило распространяется также и на главу предприятия.

Во многих компаниях именно руководитель компании является подотчетным лицом и заявление все же оформляется. Более логичным является издание лишь приказа, но письменная просьба является обязательным условием выдачи средств для командировки.

В крупных корпорациях руководитель не пишет заявление сам себе, а, к примеру, адресатом является финансовый директор.

При наличии нотариальной доверенности выплата может осуществляться представителю работника.

Правильное оформление

Заявление составляется в свободном виде. Если на предприятии уже имеется готовый шаблон, то заполняется в соответствии с разработанным образцом.

На уровне законодательства нет особых требований к документу, обычно оно пишется на имя директора компании.

Информация содержащаяся в текстовой части бланка: срок выдачи наличности, дата и подпись заявителя, цели, на которые выдаются денежные средства.

Для принятия документа сотрудником бухгалтерии необходимо наличие следующих сведений:

- реквизиты распоряжения руководителя о командировке;

- дата выезда и приезда;

- название пункта назначения (страна, город);

- сумма авансового платежа (в цифровом и буквенном обозначении);

- разбивка сумм отдельных статей расходов (проживание, суточные, проезд).

Заявления, содержащие ошибки или опечатки, не принимаются к рассмотрению. На бланке должна присутствовать подпись бухгалтера, что доказывает его согласие на выдачу средств и свидетельствует о закрытии трудящимся отчетов по предыдущим поездкам.

В текстовой части прописываются все банковские реквизиты получателя. Данное заявление также является доказательством того, что перечисление на карту не является доходом (в назначении платежа указывается «подотчетные деньги»), не требуется удержание НДФЛ.

Частные предприниматели оформляют бланк в случае использования денег для хозяйственных нужд, для личного пользования документ не оформляется.

Постановление Правительства от 13.10.2008 г. №749 посвящено командировкам, пункт 10 предусматривает обязательную выдачу аванса на командировку. За собственные средства сотрудник не должен отправляться за пределы предприятия для выполнения задания директора. Конкретная сумма, выдаваемая трудящемуся, исходит из предварительной оценки расходов на проезд до места назначения, проживание в гостинице в населенном пункте, величины суточных, регламентированных локальным актом компании.

После поездки необходимо сдать авансовый отчет бухгалтеру, который осуществляет фактические расходы с заявленными. В итоге могут быть найдено нецелесообразное использование средств, на что работник не имел право (эти расходы не принимаются к учету сотрудником бухгалтерии).

Следует помнить, что наличие заявления при выдаче командировочных расходов требуется в обязательном порядке. При выдаче денежных средств без письменного обращения существует риск назначения штрафа по ст.15.1 КоАП в размере штрафа до 50 000 рублей.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/).

Материалы по теме Как вернуть подотчетные суммы на расчетный счет организации Порядок выдачи денег под отчет

Шаг 1. Сотрудник пишет в произвольной форме заявление, указывая в нем:

- сумму аванса;

- срок выдачи;

- на какие цели будут потрачены деньги;

- дату составления.

Деньги могут быть выданы и на основе соответствующего приказа руководителя. Согласно Письму ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642 такой распорядительный документ составляется при каждой выдаче наличных денег и должен содержать следующие сведения:

- ФИО подотчетного лица;

- сумма аванса;

- срок, на который выдаются наличные деньги;

- подпись руководителя, дата и регистрационный номе документа.

Только при наличии заявления либо приказа организация вправе оформить расходный кассовый ордер (п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210-У).

Материалы по теме

Что может выявить аудит расчетов с подотчетными лицами

Шаг 2. Проверка задолженности по предыдущим авансам. Ранее наличие задолженности было основанием для отказа в выдаче денежных средств, однако последняя редакция Указаний ЦБ такого требования не содержит. Поэтому данный этап носит исключительно рекомендательный характер и решается в каждой организации по-своему.

Шаг 3. Оформление выдачи. На основании завизированного руководителем заявления или приказа кассир организации оформляет расходный кассовый ордер в соответствии с правилами бухгалтерского учета, указав назначение аванса.

Стоит добавить, что подотчетные суммы не обязательно выдавать через кассу — можно сделать перевод на зарплатную карту сотрудника. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288, в котором пояснил, что денежные средства в подотчет можно перечислять на личные карты сотрудников для оплаты:

- командировочных расходов;

- расходов организации по поставкам товаров, выполнению работ, оказанию услуг;

- компенсации документально подтвержденных расходов.

Также к авансовому отчету следует приложить документы, подтверждающие затраты: накладные, товарные чеки, акты, счета-фактуры и т.д.

Шаг 5. Проверка авансового отчета. Бухгалтер заполняет расписку о получении авансового отчета и отдает ее сотруднику. Затем он проверяет отчет и приложенные к нему первичные документы, которые должны содержать все необходимые реквизиты, соответствовать цели и совпадать по сумме. После проверки и заполнения своей части отчета бухгалтер отправляет документ на подпись главному бухгалтеру, а затем на утверждение руководителю.

Новые правила подотчета в 2021 году

Изменения в порядке ведения кассовых операция касаются в первую очередь работодателей, у которых есть подотчетники. Это и предприниматели с наемным персоналом, и организации. Новый порядок выдачи денег в подотчет в 2021 году предусматривает следующие особенности:

- Согласно п. 6.3 № 3210-У

- при выдаче денег подотчет требуется оформить или заявление работника, или приказ (другой распорядительный документ) руководителя. Составлять, как это было ранее, оба документа не нужно.

- Приказ на выдачу средств можно заполнить сразу на несколько подотчетников с указанием ФИО, сумм и сроков выдачи по каждому из них.

- Упразднен обязательный 3-дневный срок сдачи авансового отчета – теперь руководители вправе самостоятельно устанавливать срок, в течение которого подотчетное лицо обязано предоставить авансовый отчет, а также подтверждающие документы к нему.

- Расширены требования к работе с наличностью кассиров – нельзя выдавать грязные или поврежденные наличные деньги; купюры с пятнами, рисунками, надписями, оборванными краями, отверстиями, оторванными углами. Банкноты даже с одним повреждением требуется сдать в банк. При приеме и выдаче наличных кассир должен проверять их платежеспособность (п. 5.1, 6.2 № 3210-У).

- Отмен максимальный лимит средств к выдаче в подотчет – сколько можно максимально выдать подотчетному лицу, руководитель решает самостоятельно. Сумму он указывает на приказе или заявлении сотрудника. Если работник будет от имени предприятия рассчитываться с контрагентами (ИП или юрлицами), помните об ограничении в 100 000 рублей по отдельной сделке. В этом случае не рекомендуется выдавать подотчетнику больше, чтобы избежать нарушений.

- Отменена обязанность кассира проверять паспорт получателя средств – требуется только удостовериться, что деньги выдаются тому человеку, кто указан в расчетном документе (кассовом ордере или ведомости). Как именно идентифицировать получателя, решает сам кассир.

- Исключена обязанность депонирования остатка невыданной зарплаты – теперь не нужно проставлять в ведомости отметку о депонировании. Если зарплата выдана не в полном объеме, средства можно направить на расчеты с другими сотрудниками или оставить в кассе с учетом ее лимита.

Первичные документы по учету расчетов с подотчетными лицами в 2020 — 2021 годах

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

Как составить подобного рода приказ, см. в материале «Составляем приказ о подотчетных лицах — образец 2020-2021».

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

Узнать, какие сроки по подотчетным средствам установлены законодательно, чем грозит несоблюдение этих сроков, можно в статье «Существует ли максимальный срок выдачи денег в подотчет?».

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

Скачать бланк отчета и посмотреть образец заполнения можно в статье «Образец заполнения авансового отчета в 2020 — 2021 годах».

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

К авансовому отчету необходимо приложить подтверждение того, что материалы были оприходованы на склад, — таковым является приходный ордер (форма М-4).

Реквизиты, на которые надо обратить внимание, принимая счет-фактуру, см. в статье «Какие обязательные реквизиты у счета-фактуры»

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

- Расходы приняты и возмещены сотруднику, а оправдательные документы неверно заполнены или отсутствуют.

- Сотрудником приобретены ТМЦ от имени организации по доверенности, при этом стоимость договора их приобретения превышает 100 000 руб. Следует помнить, что по указанию ЦБ РФ именно эта сумма составляет предельный размер расчетов наличными деньгами для юридических лиц и предпринимателей в рамках одного договора.

- Денежные средства выданы без заявления работника.

- Нарушен срок предоставления авансового отчета, есть ошибки в его оформлении.

- Внесены исправления в расходные или приходные кассовые документы, что недопустимо.