Сервис безопасных расчетов по ипотеке сбербанка 2020: что это, договор, отзывы

Содержание:

- Как работает сервис

- Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

- Методы обеспечения безопасности сделок

- Преимущества и недостатки

- Требования, предъявляемые к клиентам

- Частые вопросы

- Применение условного денежного обязательства в операциях с недвижимостью

- Аккредитив

- Номинальный счет ЦНС в Сбербанке

- Преимущества СБР

- Сервис безопасных расчетов «Сбербанка» в сделках с недвижимостью

- Ответы на частые вопросы

- Преимущества сервиса

- Схема купли-продажи в ЦНС

- Правовая экспертиза

- Как открыть номинальный счет?

- Стоимость услуги

- Заключение: Преимущества и недостатки номинального счета в Сбербанке

Как работает сервис

Сервис безопасных расчетов от Сбербанка упрощает взаиморасчеты сторон в сделках с недвижимостью. Надежный гарант в лице Центра ипотечной недвижимости Сбербанка учитывает интересы всех участников договора: продавцу он гарантирует получение денежных средств после регистрации сделки, а покупателю – сохраняет средства до момента оформления всех документов. Банковская услуга стала очень популярной, потому что исключила массу трудностей при покупке или продаже недвижимости.

Принцип работы сервиса прост:

- Участники договора обращаются в Центр недвижимости Сбербанка и оформляют соглашение на получение услуги. Весь процесс занимает не более 15 минут и не требует долгой проверки бумаг.

- Деньги за оплату объекта недвижимости покупатель переводит на безопасный счет, который принадлежит ЦНС.

- Специалист Центра делает запрос в Росреестр и переводит деньги продавцу только после официального подтверждения о завершении регистрации сделки. Участникам сделки поступают электронные письма с платежными поручениями, отражающими взаиморасчеты.

- Продавец получает перевод всей суммы на счет, открытый в любом банке РФ.

Таким образом, Центр ипотечной недвижимости выступает в роли гаранта чистоты проведения сделки и защищает интересы обеих сторон от различных форс-мажорных обстоятельств. Схема максимально проста и прозрачна, поэтому к данной услуге часто прибегают не только частные покупатели и продавцы, но и риелторы по сопровождению ипотеки.

Преимущества для продавца, это:

- Отсутствие наличных денег. Все расчеты производятся безналичным способом, средства зачисляются на счет, открытый в любом банковском учреждении.

- Гарантия оплаты. Покупатель не имеет права в одностороннем порядке распоряжаться деньгами, внесенными на счет ЦНС и изменять согласованную цену. После регистрации сделки специалисты центра совершают перевод, отозвать который покупатель не может.

Для покупателя также есть ряд важных плюсов:

- Оплата покупки производится только после регистрации сделки в Росреестре. Ситуации, когда деньги отданы, а завершение купли-продажи приостановлено, невозможны.

- Если сделка прервалась и отменилась, покупателю возвращают полную сумму без удержаний.

Для безопасной сделки юристы банка проводят комплексную экспертизу на предмет:

- прав и полномочий у продавца на совершение сделки;

- соблюдения закона в части защиты прав несовершеннолетних;

- соблюдения закона в части защиты прав третьих лиц, не участвующих в сделке;

- обременений на жилплощадь, судебных споров и исполнительных производств;

- налоговой задолженности по объекту;

- информации о банкротстве владельца;

- сведений о принадлежности здания к объектам культурного наследия;

- сведений о плановом сносе здания или его признании аварийным;

- информации об изъятии жилплощади для муниципальных или государственных нужд;

- информации о госрегистрации сделки, права или ограничения права на жилплощадь без согласия третьего лица или органа в соответствии с законом;

- иных фактов исходя из статуса объекта и особенностей совершения сделки.

Порядок проведения правовой экспертизы

Экспертная проверка объекта недвижимости через сервис безопасных сделок осуществляется в течение 3 рабочих дней. За этот период юристы ООО «Центр недвижимости от Сбербанка»:

- Собирают информацию и анализируют документы по квартире или дому.

- Изучают историю переходов права собственности на объект начиная с 1998 года.

- Проверяют финансовое состояние продавца и его надежность (наличие налоговой задолженности, судебных споров, исполнительных производств, банкротство).

- Выясняют правовые последствия сделки и готовят экспертные выводы.

Как россияне копят на ипотеку

В материале расскажем, какому проценту россиян под силу купить квартиру за накопленные деньги, а кто вынужден брать ипотеку, а также как наши соотечественники копят на первый взнос.

Безопасная сделка от Сбербанка

Вторичный рынок недвижимости таит много опасностей для неискушённого продавца, большая их часть исходит от мошенников. Лучший способ минимизации риска обмана – использование для расчётов аккредитива. Про одну из его самых популярных разновидностей и пойдёт речь.

Ипотечный trade-in: как купить квартиру по трейд-ин и не прогадать

В сделках по схеме трейд-ин покупатель в качестве оплаты за новую квартиру предлагает имеющуюся недвижимость, а на недостающую сумму оформляет ипотечный кредит. В чём плюсы, минусы и риски, читайте в статье.

Упрощают ли банки выплату ипотеки на пенсии

Часть срока выплаты ипотеки может приходиться на пенсию. Учитывают ли это банки и подстраиваются ли под заёмщиков пенсионного возраста, читайте в статье.

Методы обеспечения безопасности сделок

Как упоминалось ранее, высокий уровень безопасности сделок обеспечивается благодаря тому, что до передачи продавцу денежные средства находятся на особом защищенном счете. При этом продавец не сможет получить к ним доступ до момента полного завершения сделки и оформления всех необходимых документов. Таким образом, удается практически полностью исключить вероятность мошеннических действий со стороны продавца. Покупатель также не сможет обмануть продавца так как доступ к своим средствам он сможет вернуть лишь в том случае, если сделка будет расторгнута по обоюдному согласию. В подобной ситуации он в обязательном порядке должен предоставить банковской структуре документы, подтверждающие факт расторжения сделки.

Рассматривая банковская структура в течение последних лет активно популяризировала описываемый сервис в тех областях нашего государства, для которых характерным является передача денег за покупаемое жилье до момента его регистрации на имя нового владельца. Так как при передаче денежных средств до оформления прав собственности покупатель сильно рискует, описываемый сервис стал пользоваться огромной популярностью в этих регионах нашего государства.

Сегодня описываемая услуга часто используется клиентами описываемой банковской структуры для оформления сделок с недвижимостью, для покупки которой использовались заемные средства. Недавно Сбербанк предоставил нашим соотечественникам возможность применять сервис защищенных сделок даже в том случае, если они оформляли ипотечный заем в сторонних банковских структурах.

Преимущества и недостатки

Номинальный счет в Сбербанке при продаже квартиры через ЦНС может оказаться удобной альтернативой ячейке и аккредитиву, но у него есть и свои негативные стороны.

Плюсы

Не используются наличные, а значит сняты все риски с ними связанные: фальшивые деньги, воровство и т.д. Безналичность снимает вопросы работы с кассами, подсчетами купюр, составления расписок.

Сумма прозрачна и известна всем сторонам.

Денежные средства находятся на номинальном счете в наиболее надежном банке РФ.

Для продавца — получение денег на свой счет без дополнительного посещения банка. Гарантия выполнения регистрационных действий и получение денег продавцом только после отмашки Росреестра.

Для покупателя — быстрое оформление, безналичные переводы.

Минимум посещений банка — фактически нужно только одно посещение для подписания ДКП.

Нет необходимости самостоятельно выполнять регистрационные действия в Росреестре и заниматься переносом «бумажек».

Если сравнить с аккредитивом, то с СБР меньше бумажной работы и стоимость оформления ниже.

При отмене сделки — возврат денег происходит автоматически.

Минусы

Скептическое отношение к надежности банковской системы в целом у многих продавцов/покупателей и риелторов.

Услуга сравнительно новая и требует от участников, в первую очередь сопровождающих сделку риелторов, изучения нового механизма. По этой же причине не все нюансы проанализированы и могут возникать дополнительные вопросы на всех этапах сделки.

Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка.

Ограниченность вариантов сделок, которые могут быть проведены по данной технологии (см. пункт «Кто может воспользоваться»).

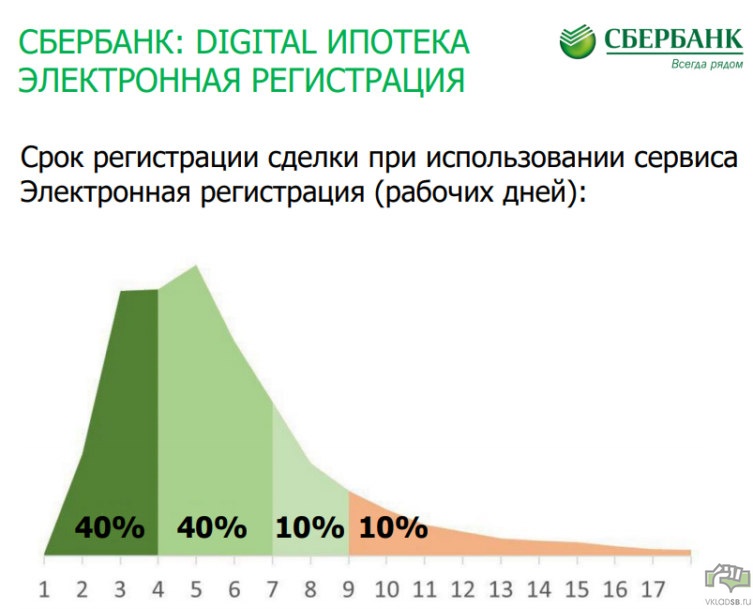

На 21 национальном конгрессе по недвижимости в презентации Сбербанка Digital ипотека есть слайд, из которого понятно, что не всегда сроки сделки укладываются в штатные:

Договор купли-продажи

Проект договора предоставляется ЦНС, но в него можно и даже нужно вносить свои изменения, дополнения.

Банк идет на внесение изменений в большинство пунктов ДКП, в любом случае договор согласовывается со специалистами.

Схема купли-продажи квартиры с помощью номинального счета в Сбербанке

Процедура купли-продажи квартиры с использованием номинального счета по ипотеке в Сбербанке включает в себя следующие этапы:

- Покупатель жилья на своем счете в Сбербанке размещает требуемую сумму первоначального взноса по ипотеке.

- Между продавцом, ЦНС и покупателем заключается договор на осуществление безопасных расчетов по ипотеке через одноименный сервис Сбербанка.

- ЦНС получает плату за оказание услуги и открывает в банке номинальный счет для реализации недвижимости.

- Средства покупателя с его личного переводятся на открытый номинальный счет.

- При успешной регистрации прав и ипотеки в Росреестре деньги перечисляются продавцу на его счет.

Сбербанк занимается непосредственно оформлением кредита и открывает счет клиенту, но формально за все несет ответственность ЦНС.

Сервис безопасных расчетов Сбербанка

Именно сервис безопасных расчетов позволяет клиенту отказаться от использования традиционной банковской ячейки с целью передачи наличных денег продавцу, а перечислить конкретную сумму на номинальный счет. Безопасность расчетов и сохранность переведенных денег гарантируется Сбербанком. После того, как сделка пройдет госрегистрацию, деньги автоматически переведутся продавцу.

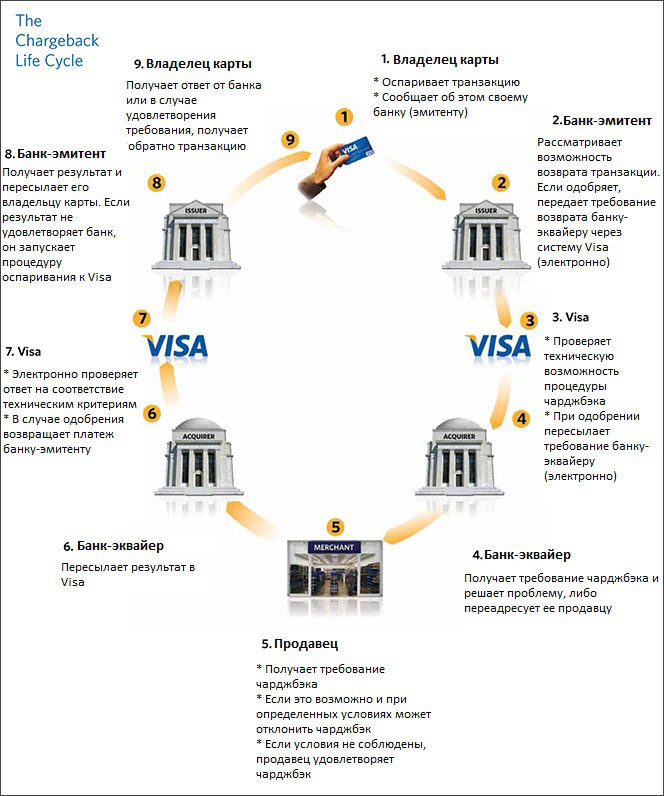

В системе безопасного расчета участвует 4 стороны:

- Сбербанк (направляет договор ипотеки на регистрацию и подтверждает факт перерегистрации жилья на нового владельца);

- продавец (получает деньги по окончанию процедуры регистрации сделки);

- покупатель (пополняет номинальный кошелек на сумму, обозначенную в подписанном договоре, со своего личного банковского счета);

- регистрирующий орган (проверяет предоставленные документы по ипотеке и регистрирует сделку, по итогам которой банк получает электронную выписку из ЕГРН).

Требования, предъявляемые к клиентам

Действующие правила банковской структуры предъявляют определенные требования к потенциальным клиентам сервиса защищенных сделок. Среди этих требований требуется знать про следующие:

- Если одним из участников сделки является физическое лицо, то оно в обязательном порядке должно обладать гражданством РФ.

- В ситуациях, когда одним из участников сделки является юридическое лицо, то оно в обязательном порядке должно быть зарегистрировано в соответствии с требованиями отечественного законодательства.

Также важно упомянуть тот факт, что юридические лица могут воспользоваться описываемым сервисом лишь в том случае, если они выступают в роли продавца или стороны, уступающей права требования. Это вызвано тем, что правила сервиса не позволяют юридическим лицам выступать в роли покупателя

Описываемый сервис может быть успешно использован для того, чтобы сделать лишь прямые сделки более безопасными. Это вызвано тем, что описываемая услуга не предполагает возможности выполнения сопровождения цепочных контрактов.

Также действующие правила ограничивают число лиц, которым будут переданы финансы после того, как условия контракта будут исполнены. Согласно действующим правилам таких лиц может быть не более двух. Для того чтобы использовать рассматриваемый сервис, стороны сделки в обязательном порядке должны передать банковской структуре определенный набор документов.

Обязательный для покупателя набор бумаг включает в себя паспорт и ИНН. Если в роли продавца выступает физическое лицо, то ему также придется предоставить банковской структуре свой паспорт, а также реквизиты счета, на который поступят денежные средства после исполнения условий договора. Если продавцом является юридическое лицо, то ему необходимо предоставить кредитной организации документ, который был ему выдан после прохождения государственной регистрации.

Также в обязательном порядке требуется передать кредитной организации копию договора, условия которого должны быть соблюдены для того, чтобы продавец смог получить доступ к деньгам.

Частые вопросы

У пользователей возникает масса вопросов, связанных с использованием СБР. Здесь собраны ответы на самые популярные.

Как посмотреть НС в Сбербанк Онлайн?

Номер счета указывается в договоре на оказание услуг, при необходимости получить сведения можно у сотрудников банка.

Функционал личного кабинета Сбербанк онлайн не предусматривает возможности предоставления информации о номере номинального счета. Это вызвано отсутствием необходимости и возможности совершения по нему операций через интернет.

Как снять деньги со счета?

Деньги со счета можно снять только, если обе стороны передумали заключать сделку. В этом случае договор оказания услуг СРБ расторгается и деньги перечисляются покупателю.

Если соглашение о расторжении ДКП, подписанное покупателем и продавцом, представить не представляется возможным, необходимо представить письменное подтверждение факта не подписания Соглашения сторонами сделки.

Срок возврата денежных средств покупателю составит 10 рабочих дней.

Сколько стоит открыть счет для покупателя или продавца?

Стоимость услуги составляет в среднем 2900 руб. Оплачивается она по соглашению между продавцом и покупателем. Точная стоимость зависит от региона, где она проводится, параметров сделки. Узнать стоимость открытия счета можно у менеджера СБР.

Больше никаких комиссий банком не взыскивается.

Чем отличается от банковской ячейки?

Использование банковской ячейки подразумевает заключение трехстороннего договора между продавцом, покупателем и банком. При этом при внесении денежных средств, должны присутствовать и продавец, и покупатель. Выдача денежных средств возможна только после получения документов о переходе права собственности. Стоимость индивидуального банковского сейфа от 75 руб. в сутки, при сроке до 30 дней. Дополнительно взыскивается более 2000 руб. за контроль доступа.

Отличительными особенностями использования СБР являются:

- Применение безналичных расчетов. Покупателю не потребуется снимать со счета наличные, чтобы внести их в банковскую ячейку, и оплачивать за это дополнительную комиссию.

- Сервис самостоятельно запрашивает РОСРЕЕСТР о прохождении процедуры регистрации.

Применение условного денежного обязательства в операциях с недвижимостью

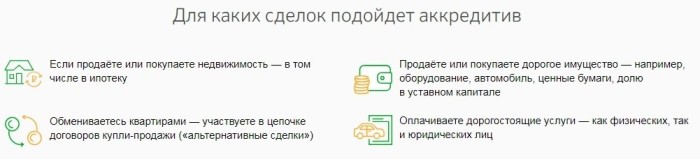

Частные лица используют аккредитивный счет в Сбербанке при покупке квартиры. Банк гарантирует безопасность соглашения. Если сделка сорвется или не будут соблюдены условия купли-продажи, покупатель не потеряет свои деньги. Аккредитив (АК) применяется также в ипотеке. Он включает заемные средства, о чем указывается в договоре.

В случае, когда в сделке, помимо продавца и покупателя, участвует также посредник, у которого для покупки недостаточно собственных средств, возможно оформление трансферабельного (переводного) аккредитива. Для этого посреднику нужно договориться с покупателем о создании счета в его пользу, исполнительным банком при этом будет Сбербанк. О том, сколько стоит такая услуга, можно почитать на официальном банковском сайте.

Аккредитив

Открытие аккредитива отличается от аренды ячейки тем, что расчет проводится безналичным способом. Покупатель открывает счет и перечисляет на него необходимую для покупки сумму. В свою очередь банковская организация берёт на себя обязательства передать деньги продавцу после регистрации сделки в Росреестре. При этом банк гарантирует сохранность денег и несет ответственность перед участниками сделки в случае необоснованной выдачи денежных средств. Этот способ расчёта потребует расходов на банковские комиссии, однако ради своей безопасности можно пойти на дополнительные затраты.

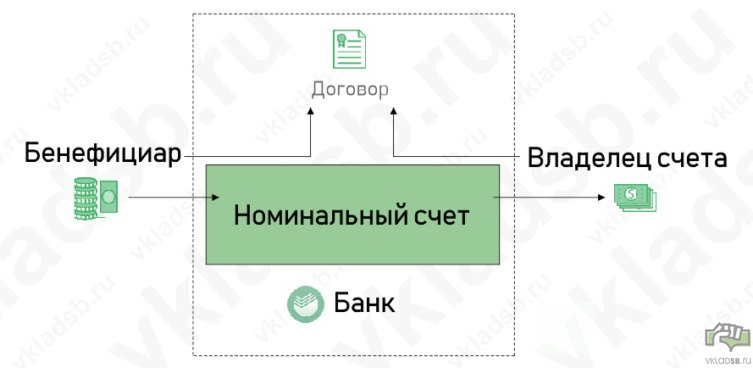

Номинальный счет ЦНС в Сбербанке

Вообще понятие «номинального счета» вводится в ГК РФ ст.860.1 — 860.6.

Схематично взаимодействие участников, по описанным в гражданском кодексе правилам, можно представить так:

Номинальный счет — специальный банковский счет, деньги на котором принадлежат одной стороне, но тратить их может только другая сторона, а банк может осуществлять контроль.

Договор — в нем помимо основания участия сторон, указания условий и правил расходования средств владельцем счета, обязательно указывается бенефициар.

Бенефициар (выгодоприобретатель) — это тот, кому принадлежат все средства на счете и те, которые попадут на него в будущем.

Владелец счета — это тот, кто открыл номинальный счет на свое имя в банке, и может снимать с него деньги в рамках условий договора.

Данная схема хорошо работает, выглядит логичной и понятной в случае с Номинальным счетом на ребенка в Сбербанке.

Но давайте попробуем разобраться, как она реализована в Центре Недвижимости Сбербанка.

Схема купли-продажи в ЦНС через номинальный счет

А вот как видоизменилась классическая схема для клиентов центра:

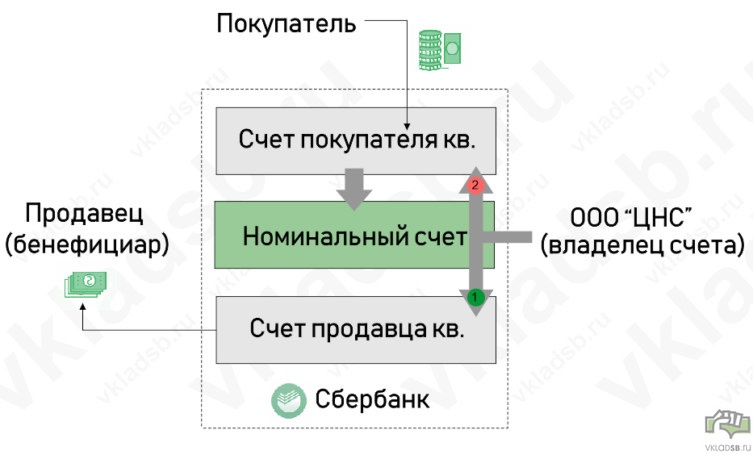

Бенефициар — продавец недвижимости.

Владелец счета — ООО «Центр недвижимости от Сбербанка».

Номинальный счет ЦНС — открывается в Сбербанке.

Покупатель — связывается договорными отношениями с ЦНС и продавцом.

СБР по шагам

Как выглядит сервис безопасных расчетов при продаже квартиры с использованием номинального счете Сбербанка, перечислим все основные шаги:

- У покупателя должен быть счет в Сбербанке, на котором лежит сумма за квартиру или первый взнос, при покупке в ипотеку.

- Если счета нет, а есть наличные — то необходимо открыть любой удобный, например сберегательный, и внести наличку. На сомам деле, не обязательно открывать его в Сбербанке, но тогда будут комиссии за межбанк при переводе на номинальный счет ЦНС(см. далее).

- Продавец, покупатель и ЦНС заключают договор на проведение безопасных расчетов через СБР Сбербанк. Здесь оплачиваются услуги ЦНС в размере 2000₽.

- ООО «Центр недвижимости от Сбербанка» открывает в банке номинальный счет для продажи квартиры (за собственные средства покупателя или по ипотеке).

- Деньги покупателя недвижимости переводятся на этот номинальный счет и замораживаются до выполнения условий по договору, а именно до смены собственника по информации из Росреестра.

- Если все проходит в штатном режиме (зеленый кружок с цифрой 1) — деньги переводятся продавцу, счет которого открыт тоже в Сбербанке, или в любом другом банке (но нельзя получить наличными).

- Если по каким-то причинам сделка должна быть отменена (красный кружок с цифрой 2) — денежные средства в полном объеме переводятся с номинального счета ЦНС обратно покупателю.

Сбербанк — не играет никакой роли, кроме как открытие счетов и осуществления обычной банковской деятельности. За всё отвечает ЦНС.

Номинальный счет ЦНС Сбербанк — это специальный счет, который открывает ООО «Центр недвижимости от Сбербанка» в банке, для получения денег от покупателя и передачи их продавцу, только после проведения регистрации в Росреестре.

Стоимость услуги

Стоимость услуг ЦНС по СБР составляет 2000₽.

В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет.

Комиссии

Комиссия отсутствует для обоих сторон сделки — если личные счета покупателя и продавца открыты в Сбербанке.

Комиссия есть для покупателя — если он переводит деньги из другого банка, тарифы на такие перечисления необходимо уточнять в конкретном банке.

Комиссия есть для продавца — если он получает денежные средства с номинального на свой личный счет, открытый в другом банке.

Важно: Для продавца, желающего получить деньги на свой счет не в Сбербанке, платеж за квартиру будет от ООО «Центр недвижимости от Сбербанка». Имейте это ввиду при выяснении размера комиссионных за данную транзакцию.

Сроки

Время оформления пакета документов в банке: 15 минут.

Срок от момента оформления сделки до получения денег продавцом: 7 дней.

Сколько ждать после получения подтверждения из Росреестра до поступления денег на счет продавца квартиры: 1 день.

Но это заявленные сроки, в отзывах есть другая информация.

Преимущества СБР

Безопасные (гарантированные) расчеты в сделках от Сбербанка имеют несколько положительных аспектов для обеих сторон, участвующих в расчетах. Чтобы воспользоваться программой, достаточно пройти простую процедуру регистрации, это займет не более пятнадцати минут.

Покупателю при оформлении сервиса:

- Нет необходимости обналичивать денежные средства;

- Можно избежать перерасчета;

- Не нужно оформлять дополнительную документацию.

Сервис выгоден и для тех, кто продает свой товар или услугу. Прежде чем оплата будет переведена, проверяется подлинность денежных средств. К тому же продавцу нет необходимости лично отправляться к покупателю или в банк, чтобы забрать деньги, достаточно указать реквизиты своего расчетного счета.

После того как сделка будет зарегистрирована, платеж автоматически уйдет на аккредитив. Поэтому риск потерять товар и не получить оплату за него сведен к нулю. При возникновении спорных вопросов можно обратиться в арбитражный суд и инициировать разбирательство, если уладить конфликт не получилось мирным путем.

Сервис безопасных расчетов «Сбербанка» в сделках с недвижимостью

Целью «Сбербанка» является упростить жизнь своим клиентам посредством денежных операций. Именно поэтому с недавнего времени можно воспользоваться услугой безопасных расчетов с недвижимостью.

В рамках услуги покупатель расплачивается безналичной формой оплаты, но это не является ни аккредитивом, ни эскроу, а скорее объединяет эти два понятия в одно. Появление данного сервиса при покупке недвижимости можно обозначить, как продвижение собственного агентства недвижимости. Суть такова, все время производимой сделки финансовые средства будут находиться на счету центра недвижимости, который является банковской дочерней компанией.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Деятельность данной компании застрахована, кроме того гарантом безопасности выступает «Сбербанк», что уже само по себе является надежным

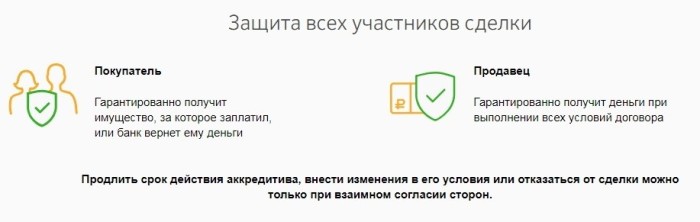

От сделки такого рода выигрывают и Покупатель, и Продавец. Покупатель не переплачивает деньги за аккредитив, при этом после регистрации новой собственности продавец получает заданную сумму на свой расчетный счет. В случае возникновения каких-либо форс-мажорных обстоятельств, покупателю без проблем возвращаются деньги на расчетный счет.

Некоторые регионы нашей страны практикуют передачу денег до прохождения государственной регистрации, что может оказаться чревато для покупателя. Стоимость представленного сервиса невелика, при этом сервис выступает гарантом безопасного платежа.

Для облегчения способов оплаты клиентам с ипотекой такой сервис также покажется привлекательным

Но тут важно помнить, что в обязанности «Сбербанка» не входит проверять историю продаваемой квартиры. Поэтому в данном случае покупатель действует на свой страх и риск

В отличие от продавца, который может быть твердо уверен, что в оговоренное время все деньги поступят на его счет.

Предостерегающие правила использования интернет-банка:

- Никому (даже самым близким) не открывать пароль от входа на сайт системы банка.

- Производить все действия можно только на главном сайте банка.

- Адресная строка должна начинаться https://

- Обязательно уточняйте реквизиты сообщений, который приходят от банка на телефон.

- Если требуется пароль, чтобы отменить операцию – это дело рук мошенников!

- Всегда нужно пользоваться антивирусом.

- Для использования сервиса на смартфоне, требуется скачать мобильное приложение.

Чтобы войти в Сбербанк Онлайн нужно знать логин, пароль (можно заменить на одноразовый пароль из СМС)

Стоит напомнить, дабы защититься от мошенников при любых возникающих подозрениях необходимо адресовать свое обращение в службу помощи Банка.

Ответы на частые вопросы

Отличие от аккредитива?

СБР с номинальным счетом дешевле и требует подписания меньшего количества документов.

Отличие от банковской ячейки?

Не нужно беспокоиться о сохранности денег в сейфовой ячейке.

Сколько стоит открытие счета для покупателя/продавца?

Если у покупателя или продавца нет личных счетов в Сбербанке, и они хотят открыть их — то это можно сделать совершенно бесплатно в отделении.

Сколько стоит открытие номинального счета?

Фактически открытие бесплатно, но оно осуществляется в рамках Сервиса безопасных расчетов. Стоимость услуг СБР составляет 2000₽.

Сколько нужно доплатить при необходимости продления сроков сделки?

Доплата не требуется.

Кто платит за СБР?

При классическом подходе — 2000 рублей оплачивает покупатель квартиры. Но этот вопрос не регламентирован, а значит оплату может произвести и продавец или возможно разделить траты.

Если сделка отменена?

Деньги автоматически вернутся на счет, с которого покупатель делал перевод. Или на другой счет покупателя, если это указано в договоре.

Сколько раз нужно посетить офис Сбербанка?

Если сделка проходит в штатном режиме, то достаточно 1 посещения банка.

Преимущества сервиса

Сервис безопасных расчетов по ипотеке Сбербанка имеет ряд неоспоримых преимуществ для обеих сторон. Разберем их подробнее.

Для продавца

Главными плюсами для продавца являются:

- отсутствие необходимости приезжать куда-либо за деньгами (необходимо только указать верные реквизиты для зачисления);

- исключение получения поддельных банкнот (все деньги проверяются банком и зачисляются на счет);

- моментальное получение средств по договору после подтверждения факта регистрации в Регпалате/МФЦ (перевод оформляется автоматически).

Для покупателя

Преимущества для покупателя:

- отсутствие необходимости обналичивания денег (снятия со счета/карты);

- минимальное время зачисления (потребуется всего 15 минут для оформления);

- отсутствие необходимости пересчета средств и размещения их в банковской ячейке/сейфе.

Деньги покупателя до момента обременения недвижимости и регистрации ипотечной сделки находятся под надежной защитой Сбербанка. Если регистрация прошла успешно, деньги переводятся продавцу, о чем покупатель незамедлительно получает уведомление по электронной почте/смс и в личном кабинете на портале «Дом.Клик».

Схема купли-продажи в ЦНС

Чтобы оформить сделку через СБР, необходимо, чтобы у продавца и покупателя были открыты текущие счета в любой кредитной организации. Однако, чтобы уменьшить расходы, счета рекомендуется открывать в Сбербанке. Деньги будут перечислены со счета на счет без комиссии.

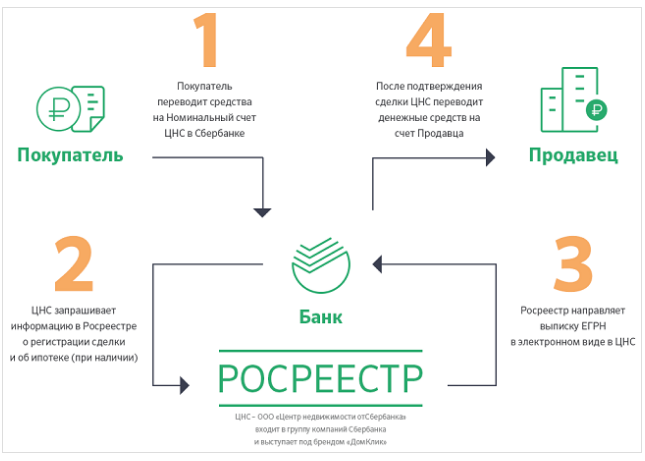

Схема покупки жилья выглядит следующим образом:

- При приобретении недвижимости с помощью заемных средств клиент первоначально собирает документы на кредит и ожидает принятия банком решения.

- После одобрения заявки, он выбирает недвижимость. Это можно сделать с помощью портала ДомКлик или другими способами. При использовании в расчетах только собственных средств, покупатель сразу приступает к поиску объекта приобретения.

- После выбора квартиры документы передаются в банк для согласования и подготовки документов по сделке.

- Стороны сделки подписывают договора и документы на квартиру передаются на регистрацию.

- Приобретателю открывается счет в Сбербанке, и на него вносится сумма первоначального взноса и заемные средства (при ипотеке).

- Осуществляется перевод денег на номинальный счет.

- ЦНС формирует запрос о совершении регистрации сделки в Росреестр.

- Когда регистрация завершена, денежные средства перечисляются продавцу по распоряжению покупателя.

- На электронную почту участников сделки приходят документы, подтверждающие факт регистрации – выписка из ЕГРН.

Воспользоваться сервисом безопасных расчетов могут и продавцы недвижимости, разместив объявление о продаже на портале ДомКлик.

При приостановлении регистрации, операция по переводу денег не осуществляется, что гарантирует сохранность средств для покупателя до перехода права собственности на недвижимость.

Допускается электронная передача документов на регистрацию, что позволяет ускорить процесс завершения сделки. В этом случае документы на регистрацию передаются сотрудником банка в электронном виде.

Правовая экспертиза

Будущего владельца недвижимости беспокоит в первую очередь ее юридическое прошлое. Разумно, если учесть, что самые распространенные риски кроются именно в истории квартиры:

1) Приобретение с нарушением закона. Если продавец в свое время купил данное жилье сомнительным путем, суд может признать недействительным не только прошлую сделку, но и настоящую. То есть Вашу. Собственность вернут полноправному владельцу.

2) Самовольное распоряжение наследством. Нередко после смерти хозяина жилплощади один из родственников продает ее единолично. Остальные наследники могут заявить о своих правах даже через несколько лет. Претендовать они будут на долю уже в Вашей квартире.

3) Игнорирование прав несовершеннолетнего. Если проживающий в квартире ребенок не участвовал в приватизации, то по достижении соответствующего возраста он может обратиться в суд и оспорить Ваши права на владение недвижимостью.

Еще одно заблуждение — считать, что правовая экспертиза не нужна, если жилплощадь приобретается в ипотеку: ведь банк и так проверяет документы. Да, но в данном случае выполняется лишь первичный юридический анализ, необходимый для оценки ликвидности недвижимости и оформления залога. Чтобы устранить все риски, этого недостаточно.

Как открыть номинальный счет?

Для открытия НС необходимо посетить ЦНС. Они работают в региональных представительствах банка по всей территории России. Ипотечные заемщики подписывают документы на открытие счета одновременно с документами по предоставлению кредита. Дополнительно можно заключить договор через офисы застройщиков – агентов ЦНС.

Порядок открытия

Открытие счета занимает не более 15 минут. Менеджер собирает у клиентов пакет необходимых документов для подготовки договора. Счет будет открыт после подписания сторонами договора на обслуживание и оплаты комиссионного сбора. Если в операции участвуют заемные средства, покупатель сначала должен согласовать получение ипотечного кредита с кредитной организацией, только потом заключать договор на оказание услуги.

Как закрыть номинальный счет в Сбербанке?

После получения документов о переходе права собственности, банк перечисляет деньги с НС продавцу и счет закрывается. Операция проводится системой автоматически, от сторон сделки не потребуется никаких действий.

В случае, года договор об оказании услуг расторгается, счет может быть закрыт досрочно. Для этого обе стороны должны дать согласие на расторжение договора, деньги будут перечислены покупателю и счет закрыт, сделка признается несостоявшейся.

Стоимость услуги

Помощь, предоставляемая сервисом безопасных расчетов, не бесплатна. Независимо от стоимости продаваемого жилья оплата составляет 2000 руб. Однако существует несколько параметров, которые могут повлиять на ее стоимость:

- При зачислении финансовых средств со счетов иных банков взимается комиссия. Величина взноса зависит от установленных этим финансовым учреждением нормативов.

- Скидки, предоставляемые Сбербанком своим клиентам и определенным слоям населения.

- Если средства перечисляются с физического на юридический счет или наоборот, обязательна оплата комиссии.

Услуга включает открытие виртуального счета, проверку и подтверждение смены владельца квартиры, зачисление и передачу финансов от покупателя продавцу.

Комиссия для большинства заявителей составляет 0,8%. Сервис безопасных расчетов пользуется большим спросом на рынке сделок с недвижимостью. Он отличается надежностью и простотой в использовании, экономией времени и средств при сделках на приобретение жилья в разных регионах.

Как погашается кредит?

Ежемесячно аннуитетными платежами в соответствии с графиком платежей.

Какую комиссию я должен заплатить Банку за предоставление кредита?

Комиссия за выдачу кредита отсутствует.

Можно ли оформить квартиру, купленную в кредит, в общую собственность?

Да, приобретенная квартира может быть оформлена в общую собственность:

- созаемщиков;

- заемщика и членов его семьи (детей и родителей);

- созаемщика и его супруги, а также членов его(их) семьи (детей и родителей супругов).

Будет ли квартира, приобретенная по ипотеке, находиться в залоге у Банка?

Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог). В рамках программ «Приобретение готового жилья», «Приобретение строящегося жилья» возможно оформление в качестве обеспечения по кредиту как залога приобретаемой квартиры, так и залога уже имеющейся квартиры.

Может ли Банк предоставить кредит без учета платежеспособности?

Нет, максимальная сумма кредита может быть определена только исходя из платежеспособности заемщика/созаемщиков. При этом в качестве созаемщиков по кредиту могут выступать физические лица в количестве не более трех человек.

Какую максимальную сумму кредита может выдать Банк?

Сумма кредита определяется на основании вашей платежеспособности и зависит от предоставленного обеспечения, при этом она не может превышать установленных Банком максимальных значений в соответствии с условиями выбранного Вами кредита.

Есть ли возможность как-то снизить процентную ставку?

Да, возможность понижения процентной ставки предусмотрена для кредита, в соответствии с условиями которого предусмотрена ипотека кредитуемого объекта недвижимости, после надлежащего оформления которой, а также страхования кредитуемого объекта недвижимости в пользу Банка, ставка может быть снижена. Подробную таблицу процентных ставок вы можете посмотреть на сайте Банка.

От чего зависит процентная ставка по кредиту?

Ставка зависит от вида и срока кредита, размера первоначального взноса, а также от категории, к которой относится клиент Банка.

Где я могу получить жилищный кредит?

Получить кредит можно в филиале Банка по месту регистрации заемщика или одного из созаемщиков, по месту нахождения кредитуемого Объекта недвижимости. А если вы работаете на предприятии, аккредитованном или обслуживаемом Банком в рамках «Зарплатного проекта», получить кредит вы можете также по месту нахождения компании-работодателя.

Какую недвижимость можно приобрести на деньги, полученные по жилищному кредиту?

На кредит Банка вы можете приобрести расположенные на территории Российской Федерации и не обремененные правами третьих лиц квартиру, жилой дом или иное жилое помещение на вторичном рынке недвижимости, а также на первичном рынке недвижимости (новостройка).

Заключение: Преимущества и недостатки номинального счета в Сбербанке

В основном минусы номинальных счетов связаны с недостатками в работе финучреждений по ипотекам и работы СБР, не исключение и Сбербанк. Негативы возникают также и по причине навязывания банком этой услуги. Такая тенденция по большей части отмечается риелторами. Недочеты по номинальным счетам случаются в связи с нежеланием банковских служащих проводить работу с сейфовыми ячейками по классическим схемам.

Также случаются проблемы с непониманием сущности ЦНС. Хотя они и относятся к группе компаний Сбербанк, то почему с помощью этих сторонних организаций сделки считаются безопасными?