Как снять наличные с расчетного счета ип — топ банков с выгодным выводом денежных средств

Содержание:

- Как вывести деньги с РС

- Легальные схемы

- Как не попасть в «черный список» банка по «обналичке» и что делать в этом случае

- Система уплаты налогов

- Порядок действий – снимаем деньги с р/с

- Часто используемые схемы

- Издержки ИП, которые можно отнести к расходам

- Как обналичить средства для выдачи займа физическому лицу

- Способы заказа наличных средств

- Порядок действий при блокировке счета

- Чековая книжка

- Сколько времени занимает перевод на собственную карту

- Сколько можно обналичивать в месяц

- Деньги на хозяйственные нужды

- Определение целей

- Законно ли обналичивание денег с расчётного счёта ООО?

- Как вывести наличные деньги с расчетного счета ООО: распределение прибыли

- Для чего нужно заказывать сумму

- Как выводить деньги

- Выводить деньги можно

Как вывести деньги с РС

В 2019 году есть 4 удобных способа, как ИП снять деньги с расчетного счета на личные нужды:

- Кэш-карта. Это специальная пластиковая карта, которая привязывается к счету ИП. Обналичивание осуществляется через отделение банка.

- Касса. Второй способ довольно старый, которым пользовались во времена отсутствия всемирной паутины. Для получения денег из кассы ИП должен составить заявление, если сумма крупная, и указать размер получаемых средств. Перед выдачей крупных сумм заявление составляется не только для безопасности, но и для того, чтобы сотрудники банка успели внести средства в кассу. Недостаток этого способа в том, что времени на это уходит больше, а после получения налички ИП должен внести эти средства в кассу, а затем выдать их себе. Все это отражается в книге учета расходов и доходов. Иными словами – делаются бухгалтерские записи.

- Чековая книжка. На все уходит до нескольких дней, а на сумму выданной наличности нужно еще и уплачивать НДС. Как обналичить деньги с ИП с помощью чековой книжки, предприниматель должен узнавать у менеджера.

- Карточка. Наиболее предпочитаемый способ, как вывести деньги с ИП. Карточки могут быть только у физ. лиц, значит, перед снятием денежных средств ИП их должен перевести на карту физического лица. И лучше – на свою. При переводе на карты других физических лиц налоговая служба расценивает перевод как неофициальную заработную плату и с переведенных денег автоматически снимается 13 % НДФЛ.

Банковская карта

Обратите внимание! Если физическое лицо не является резидентом Российской Федерации в текущее время, то ставка налогов для него будет ощутимо выше

Легальные схемы

Деньги компании легально вы можете брать по следующим основаниям:

- Выдача займа доверенному лицу.

- Вывод на текущие расходы (хоз. нужды) организации.

- Выплата дивидендов учредителям ООО.

- Выдача кредита самому себе.

- Схема обналичивания денег через ИП (перевод на счет за услуги).

- Уход директора в отпуск.

1.Займ

Займ может выдаваться частью чистых активов ООО любому сотруднику, учредителю либо не связанному лицу на разные цели, в том числе для погашения стороннего долга. Даже если оформить займ беспроцентным, ООО придется платить налог. К тому же, эти средства хоть и выдаются на любой временной интервал, все равно по истечении срока должны быть возвращены.

2. Наличные под отчёт (например, если хотите что-то приобрести для фирмы)

Самый простой способ получения наличных, но имеет ряд недостатков:

- Сумма не может превышать 100 тыс. рублей.

- Документальное подтверждение каждого расхода.

3. Дивиденды

Собственник ООО имеет право распоряжаться чистыми активами по своему усмотрению, в частности, направлять их на выплаты дивидендов.

Требования:

- Дивиденды выплачиваются не чаще, чем 1 раз в квартал.

- Такое решение должно приниматься на ежеквартальном собрании учредителей.

- Удержание налога 9% (организация рассчитывает дивиденты и удерживает из них налоги, которые перечисляются в бюджет).

4. Кредит самому себе

Кредит для общества с ограниченной ответственностью предоставляется для разных целей: инвестиционные, овердрафты, товарные и коммерческие займы. Обязательным условием является время работы предприятия – не менее полугода и способность приносить стабильный доход. Трата денежных средств предусматривается на заранее оговоренные в соглашении цели.

Кредит может быть выдан не только банком, но и организацией, так называемый коммерческий кредит. Предоставляется он в виде аванса/предварительной оплаты услуг или товаров. Заемщиком может быть любое лицо (например, один из учредителей), а срок возврата займа устанавливается самим ООО.

5.Перевод средств с ООО на ИП за оказанные услуги

Индивидуальные предприниматели в соответствии с законодательством РФ вправе совершать операции по обналичиванию всех имеющихся на расчетном счету денег.

Стандартные «финансовые потери» от таких операций:

- Для предпринимателей на «упрощенке» — 6 процентов c доходов, либо установленная фиксированная сумма на основе патента (для определенных категорий бизнеса). При этом помимо налоговых отчислений ИП обязан делать взносы во внебюджетные фонды.

- Для ООО на «упрощенке» — 15% (доходы минус расходы).

- Налог 6% плюс комиссия банка.

https://youtube.com/watch?v=esWYsDroYNQ

6. Уход в отпуск

Учредитель может пользоваться доходами в личных целях только для начисления себе или своим сотрудникам заработных плат или премий.

Если учредитель является по совместительству генеральным директором ООО, он может не начислять себе ЗП и, соответственно, не производить взносы, а жить за счет дивидендов, «снимая» их по итогу квартала.

Уменьшение отчислений возможно двумя способами:

- Официально оформленный неоплачиваемый отпуск гендиректора.

- Оформление генерального директора на 0.1% ставки.

Как не попасть в «черный список» банка по «обналичке» и что делать в этом случае

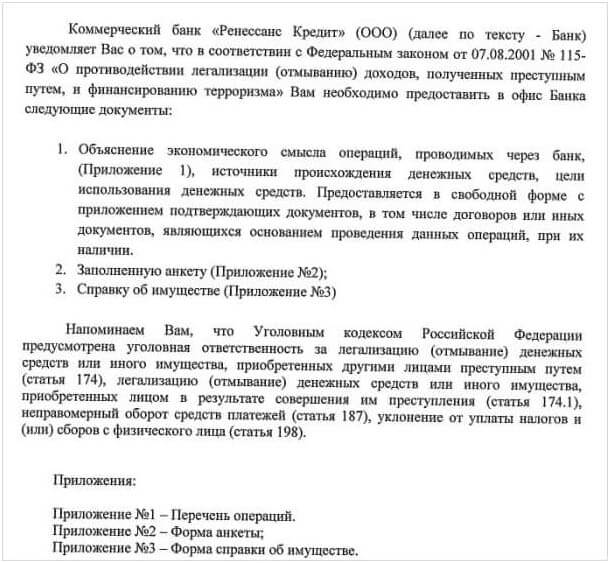

Как было сказано выше, за всеми операциями предпринимателя банки тщательно следят, чтобы выявлять незаконное отмывание денег. Существует более 100 обязательных параметров от Центробанка, по которым финансовые специалисты оценивают «рискованные» переводы. Кроме того банки могут вносить свои дополнительные пункты в этот перечень, если этого требуют правила внутренней безопасности.

И дело здесь не всегда в крупных суммах. Например, можно засветиться и при снятии 30 тыс. руб. Почти с вероятностью 100% банк потребует объяснений от предпринимателя если:

- Предприниматель получает от партнеров и тут же переводит на другие счета или снимает крупные суммы денег;

- Деньги поступают от фирм, которые уже находятся под надзором банка или имеют задолженности по налогам;

- Крупные переводы или снятие денег при наличии долгов перед бюджетом;

- Если ИП открылся пару дней назад, а по счету имеет регулярный крупный оборот;

- Большой платеж одному и тому же контрагенту разбивается на несколько мелких;

- Если в обороте по счету нет обычных предпринимательских переводов: за аренду, на зарплату, за материалы и пр.

Если деятельность бизнесмена показалась банку подозрительной, то он попадает под финансовый надзор. Его счета блокируются до тех пор, пока банк не убедится, что все «чисто».

Для этого банк затребует у предпринимателя объяснения и подтверждающие документы. Это могут быть: договоры, накладные, акты выполненных работ, ведомости по зарплате, платежки на перечисление налогов, декларации, транспортные документы и пр.

Если все-таки попали под финмониторинг и счет заблокирован, то нужно:

- Позвонить в банк и выяснить причину. Обычно сотрудники банка сами звонят или присылают извещение на электронную почту, но не всегда;

- Собрать и предоставить все требуемые документы. Не забудьте сдать документы по описи;

- Если банк удовлетворит документация (чаще всего так и происходит), то в течение пяти дней вам вернут доступ к счету.

Если банк не удастся убедить в легальности своего бизнеса, то он отправит ваши данные в Росфинмониторинг, здесь разбираться придется не меньше 30 дней. А это значит, что деньги на это время «зависнут».

Открыть другой расчетный счет в другом банке вряд ли получиться, потому что он будет извещен, что ИП попал в «черный» список. Если попытаться закрыть счет и снять все деньги, то в лучшем случае банк вернет их с гигантской комиссией в 20%.

Но, это уже крайний случай. Если все делать правильно, то таких последствий можно избежать.

Есть еще ситуации, когда сам банк, заблокировавший счет молчит. Счет в первую очередь нужен вам, поэтому нужно самому ИП звонить, писать, задавать вопросы. Если банк откровенно игнорирует все попытки связаться, то можно подать заявление с жалобой в Центробанк через интернет-приемную. При этом нужно обязательно приложить копию переписки с вашим банком, если такая есть.

А что делать, после того как деньги благополучно сняли? Какие еще нужны отчеты и перед кем?

Система уплаты налогов

При использовании предпринимателем общей системы требуется осуществлять уплату некоторых налогов. Например: НДС и 13% НДФЛ. Также необходимо выполнять плату за имущество ИП, транспорт, а также земельные ресурсы. Упрощенная схема включает сдачу необходимых деклараций и уплату налога согласно ставкам: 15% и 6% от дохода. Такая система обладает рядом преимуществ.

При УСН доходы налогоплательщики освобождаются от сбора:

- НДС.

- НДФЛ.

- Имущественного налога, если в бизнесе не использовались транспорт или земля.

Кроме того, при УСН налог насчитывается при условии наличия фактического дохода. Это правило не действует, если предприниматель находится на ОСНО. Сбор не производится в случае приостановки бизнеса и отсутствии дохода. К примеру, когда была прекращена торговля или предоставление каких-либо услуг.

Используя ЕНВД в году, бизнесмен должен платить налог по ставке 15%. Вмененный доход насчитывается соответственно примерной выручке от конкретного вида деятельности. Патентный вид включает уплату 6% от суммы вероятного дохода за год. Размер годовой суммы для бизнеса, находящегося на ЕНВД, рассчитывается с учетом специфики региона и рода деятельности.

Поскольку налог при использовании ЕНВД и патента исчисляется с учетом будущего дохода, то производить его уплату необходимо при любых обстоятельствах, даже при остановке бизнеса в период отчетного времени. Своевременные взносы в налоговую службу, сдача квартальных и годовых отчетов позволят избежать штрафных санкций или заморозки счетов.

Порядок действий – снимаем деньги с р/с

Предприниматель выбирает сначала удобный способ среди 4 имеющихся.

Через банк:

1. Потребуются 2 документа: паспорт гражданина и карта (по необходимости). Взяв их, гражданин посещает банк, с которым сотрудничает. Такие услуги предлагает любое финансовое учреждение. Например, Сбербанк.

2. Заполнив там чековую книжку или лист платежного поручения, бизнесмен ставит подпись и свою печать внизу. Сейчас процедура автоматизирована. Оператор заполняет документ самостоятельно по данным, озвученным клиентом. Затем распечатав бумагу, дает проверить, затем расписаться.

3. Кассир выдает всю требуемую сумму.

4. Деньги следует оприходовать, заполнив новый приходно-кассовый ордер.

5. Кассир же заполняет расходник, когда отдает деньги.

Для порядка следует собирать и хранить документы, относящиеся к проводимым денежным операциям, касающимся расчетника.

Например:

· заключенные договора с контрагентами;

· кассовые и товарные чеки;

· платежные поручения;

· счет-фактуры;

· выписки;

· платежная ведомость;

· товарные накладные.

Если подобных бумаг нет, у налоговой будет множество вопросов. Удобно вести журнал, куда заносить наименования и номера всех поступающих документов. А их хранить в специальной папке. Тогда при проверке достаточно предоставить все налоговому инспектору.

Часто используемые схемы

Рассмотрим, каким способом и в каких случаях проводится обналичка? Существует несколько основных вариантов обналички денег для юридических лиц:

- Создание фирм-однодневок. Принцип работы такой схемы состоит в следующем: основная компания осуществляет перевод денег на счет такой фиктивной фирмы в счет оплаты каких-либо «услуг». Дальше средства с успехом снимаются, а фирма «бабочка» исчезает или ее просто бросают. Как правило, зарегистрированы такие фирмы на ни о чем не подозревающих пожилых людей или лиц с наркотической, алкогольной зависимостью.

Привлечение банка или банков. Зачастую в схеме для отмывания грязных денег используют коммерческие банки, которые готовы предоставить нелегальные услуги.

Денежные переводы на вклады подставных физических лиц. Для этого человек «Х» открывает личный счет в банке, компания переводит на этот счет определенную сумму денег, потом хозяин вклада снимает деньги и передает их обратно, часто за процент, являясь соучастником махинации.

При помощи фирм, которые оформлены по поддельным или украденным документам. Такие фирмы-однодневки регистрируют на формальное лицо, используя поддельный паспорт или паспорта. Злоумышленники снимают наличные деньги, а ответственность за неуплату налогов несет человек, документы или паспорт которого был использован.

Применение средств материнского капитала. Для этого используется программа пенсионного фонда «Материнский капитал». Чтобы вывести наличные средства, которые были переведены в безналичном виде, мошенники осуществляют фиктивные сделки купли-продажи.

Два таких способа мы рассмотрим более детально. И начнем мы с вывода денег (обналички) через ООО, обсудим все риски такого мероприятия.

С расчетного счета ООО

Как происходит обналичка денег? В бухгалтерской практике есть несколько случаев, когда обналичка может выглядеть вполне законно:

- Списание для хозяйственных расходов. Небольшую часть денег можно списать со счета. Однако все расходы необходимо обозначить в определенных документах, которые должны соответствовать нормам, установленным законом. Деньги на хозяйственные расходы снимаются, а затем производится оплата услуг. Таким образом, выходит, что невозможно обналичить деньги данным способом без первоначального вложения в фирму.

- Выплата дивидендов. Согласно закону, учредители могут раз в 3 месяца получать от чистой прибыли дивиденды. Однако в процессе такой выплаты должен удерживаться 9% налог. В случае, если налог не отчисляют, то либо дивиденды слишком часто назначаются учредителям, либо обналичивание попросту превращается в незаконную обналичку.

- Оформление займа. Для того, чтобы получить наличные, их можно выдать в долг учредителю. Так как срок назначает организация, то он может длиться очень-очень долго. Однако в любом случае возвращать деньги все равно придется.

Несмотря на то, что вышеприведенные способы вывода средств являются законными, одно малейшее нарушение в процессе их реализации может превратить обналичивание денег в неправомерную обналичку.

С расчетного счета ИП

Суть обналичивания денег через индивидуального предпринимателя заключается в следующем: компания, которая желает вывести какую-то сумму в обход налогов, заключает договор с ИП об оплате товаров или услуг, которые последний предоставил.

При этом, разумеется, сумма указывается большая, но по факту товары или услуги вообще могут не предоставить. Примечательно, что мошенники выбирают такой тип товара или услуги, оплату которого сложно отследить.

К примеру, отлично подошла для преступных действий интеллектуальная собственность. При этом компания может утверждать, что пользуется определенной программой или прочей интеллектуальной наработкой, которую разработал ИП, за что ему и отчисляет деньги.

Также бывает очень сложно объективно оценить стоимость некоторых услуг (аренда, ремонт и другие). После перевода средств индивидуальный предприниматель снимает их со своего счета в качестве полученного дохода, отдает оговоренную сумму заказчику, при этом себе оставляя определенный процент.

Какая же ответственность предусмотрена при обналичке денег через ИП?

Издержки ИП, которые можно отнести к расходам

Участниками полных товариществ могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Следовательно, никаких записей по счету 80 «Уставный капитал» или по счету 75 «Расчеты с учредителями» в связи с совершением этой сделки в бухгалтерском учете общества не производится.

Законодатель регулирует распределение прибыли в части налоговых поступлений в бюджеты. Определение других направлений расхода оставшейся части прибыли – прерогатива копании. Порядок распределения и использования прибыли обязательно фиксируется в учредительных документах и утверждается руководителем компании.

Важно помнить, что некоторые виды деятельности выполняются по конкретным схемам налогообложения. Поэтому все вопросы следует прояснять до регистрации предпринимательства

Как обналичить средства для выдачи займа физическому лицу

Согласно нормам гражданского законодательства ООО вправе выдавать займы как физическим, так и юридическим лицам. Если заемщиком выступает организация, перечисление средств производится безналичным способом, на расчетный счет заемщика. Физическим лицам ссуду можно выдать наличными.

Условия и порядок реализации процедуры установлен ГК РФ и регламентирован его нормами.

Особенности предоставления займа юрлицам:

- сделка обязательно должна иметь письменную форму. Передача средств происходит на основании договора;

- соглашение считается заключенным в момент предоставления заемщику ссуды;

- договор должен иметь обязательные реквизиты, в числе которых дата его составления и подписи сторон, а также содержать условия выдачи денег и их возврата.

Сотрудник ООО, также как и другие граждане, может оформить заем. Перечисление средств, при этом, как правило, производится на его пластиковую карту. Одолженные средства подлежат возврату.

Варианты возврата займа сотрудником компании:

- возврат суммы в полном объеме за один раз;

- удержание долга из заработной платы заемщика частями. Согласно трудовому законодательству размер вычетов не может превышать 20 %.

Второй способ, как правило, используется по согласованию сторон, если такое условие предусмотрено договором.

Не стоит забывать о налогообложении. Заем облагается налогом в размере 35% при условии, что заемщик получает материальную выгоду вследствие оформления ссуды.

Важно! Если сотрудник со временем утратил возможность погасить задолженность и долг был списан, полученные ранее средства автоматически переходят в разряд доходных, соответственно, заемщик должен заплатить подоходный налог.

Способы заказа наличных средств

О способах заказа средств клиенту могут рассказать специалисты, оформляющие счет. Иногда достаточно позвонить в отделение и назвать сумму, которая нужна будет, и дату, когда клиент планирует за ней подойти.

Некоторые банки требуют личного присутствия клиента. Он пишет заявление, в котором указывает:

- личные данные;

- данные счета;

- сумму и дату снятия.

Если планируется снятие вклада, то здесь потребуется немного больше времени. В первую очередь, клиент подходит в отделение банка и, если по счету предусмотрена пролонгация, уведомляет о своем намерении расторгнуть договор. После этого, он заказывает необходимую сумму. Снять средства он сможет только после одобрения банком операции, завершения договора вклада. Если по договору пролонгация вклада не предусмотрена, то банк, скорее всего, ожидая обращения клиента, закажет сумму самостоятельно или позвонит клиенту.

Еще одним хорошим способом заказа средств является оформление заявки в мобильном приложении. С помощью него можно, не выходя из дома или даже находясь в транспорте, зайти в приложение с телефона и оформить заявку.

Таким образом, существует несколько вариантов оформить заявку на снятие наличных:

- позвонить в отделение;

- предупредить специалиста при личном обращении в банк;

- оформить заявку через мобильное приложение;

- написать заявление на снятие средств.

Порядок действий при блокировке счета

Основным учреждением, куда следует обратится будет банк.

Именно он осуществляет закрытие:

1. Выяснить причину. Бывает, бизнесмены узнают случайно. Это редкость. Обычно финансовые учреждения своевременно уведомляют клиентов. Высылают им электронные или бумажные письма, звонят.

Разъяснение

2. Собрать бумаги, указанные сотрудниками организации. Могут быть договора (последние), выписки, экземпляры актов, сохранившиеся чеки налогоплательщика и иные документы, касающиеся поступления денег.

Передать собранные комплект в банк. 5 дней менеджеры будут проверять их. Зачастую это решит проблему. Убедившись, что клиент благонадежен и подозрения беспочвенны, банк разблокирует все средства ИП.

3. Если миновало 5 проверочных дней, а менеджеры не позвонили и не выслали письмо, надо посетить банк и написать заявление. Там попросить разъяснить точную причину блокировки и результат проверки.

Звонить, расспрашивать менеджеров устно бесполезно. Рядовые сотрудники обычно не знают подробностей работы финмониторинга. Они могут лишь проконсультировать, показав клиенту как правильно написать заявление. Если ответ требуется срочно, напрямую звонить в отдел финмониторинга.

4. Банк обязан предоставить клиенту письменный или устный ответ по телефону. Почему сохраняется блокировка и как предпринимателю действовать дальше.

Действовать открыто, собрав все запрашиваемые учреждением документы. Скрывать данные или давать умышленно ложную информацию нельзя. После выявления подлога ситуация лишь усложниться.

Чековая книжка

Одним из вариантов оформления наличных расчетов является использование чека. Чек представляет собой официальную бумагу, которая служит свидетельством о том, что владелец расчетного счета подтверждает выдачу определенной суммы на те или иные услуги/товары потребителю. Он адресуется обслуживающей организации и является ценной бумагой.

К чековой книжке предъявляются следующие требования:

Выдается по запросу клиента под любой р/с.

Содержит 25 либо 50 листов, состоящих из 2 частей: корешка и чека.

Особое внимание следует уделить заполнению во избежание помарок,

Исправлений и ошибок.

Подпись на чеке должна соответствовать образцу.

После обналичивания суммы в чековой книжке остается отрывной талон.

При наличии на момент закрытия расчетного счета неиспользованных по назначению страниц, чековая книжка передается банку.

Если чек все же испорчен – страницу загибают и оставляют в книжке. Банк не осуществляет контроль за правильностью заполнения чековой книжки, однако желательно поддерживать в ней порядок.

Сколько времени занимает перевод на собственную карту

Перевод с ИП на карту физ. лица обычно является самым быстрым способом перевода денег. Переводы между физическими лицами происходят в 80 % случаев моментально. Переводы на карточки разных банков могут занимать до нескольких дней. Маленькие кредитные учреждения зачастую переводят средства в течение дня и не занимаются переводами в выходные и праздничные дни.

ИП, как правило, переводят средства на свою собственную карту и уже через нее осуществляют покупки. У крупных кредитных корпораций перевод занимает не более 5 минут. Но если сумма крупная, это время может быть увеличено, а для некоторых переводов даже потребуется подтверждение о совершении перевода (платежное поручение).

Для совершения перевода, необходимо воспользоваться собственным РКО. Как правило, при переводе на карточку самого индивидуального предпринимателя, налоговая служба не облагает переводимые средства налогами.

Если ИП подозревает, что будет потребность срочных переводов – перед выбором кредитного учреждения для РКО лучше проверять эту информацию. Кстати, будет лучше, если обслуживание по расчетному счету будет осуществляться в том банке, где у физического лица оформлена его собственная банковская карточка.

Сколько можно обналичивать в месяц

Необходимо знать, как ИП снять деньги со счета грамотно. Если ИП распоряжается своими деньгами странно (а это определяется банковскими специалистами), то кассу могут заблокировать. Максимальный лимит, который может снять предприниматель, будет зависеть от условий тарифа. Например, «Точка» имеет одни из самых выгодных тарифов для предпринимателей, позволяет ИП снимать и тратить до 800 000 в месяц. Если тариф простой – то ограничение на меньшую сумму. Сколько ИП может снимать наличных денег в месяц без подтверждения – необходимо узнавать при открытии РКО.

Чтобы не возникло проблем, рекомендуется соблюдать следующие правила:

- После поступления денег на расчетный счет не снимать их минимум 5 дней;

- После снятия средств на счету должно оставаться более половины средств;

- Обналичивать средства как можно реже и только по необходимости;

- Отражать в учете на всякий случай коммерческие расходы.

Почему банки отслеживают снятие средств? Конечно, деньги ИП – это его личное имущество. Но Центробанк вместе с коммерческими второстепенными кредитными организациями отслеживают использование средств. Это необходимо для вычисления фирм-однодневок и мошенников. Поэтому банк может иногда запрашивать отчет в виде чеков от потраченных сумм или заблокировать счет. Чтобы этого избежать, перед открытием рассчетно-кассового счета нужно тщательно изучить методические указания каждого банка, из которых будут следовать сотрудники.

Справка! Как правило, блокировка чаще происходит от некрупных банков. За ними Центробанк осуществляет более тщательный контроль, поэтому они четко придерживаются своих методических указаний и контролируют своих клиентов.

Деньги на хозяйственные нужды

Для начала стоит рассмотреть, как снять наличные с расчетного счета ООО на хознужды. Алгоритм такой:

- Заполнить чековую книжку или платежку (оформляется главбухом или руководителем).

- Обратиться в кассу компании для обналичивания средств по кассовому ордеру.

- Выплатить комиссионные в размере 2% от суммы (взимаются автоматически).

Наличность может храниться в сейфе с учетом установленного лимита (на конец дня). Передача наличности производится по расходному ордеру для решения следующих задач:

- Оплата товаров (услуг).

- Выплата заработной платы.

- Выдача средств на хознужды (командировочные, оплата за билеты и так далее).

Обналичивание расчетного счета ООО для покрытия личных нужд (в отличие от ИП) запрещено, ведь активы находятся в собственности общества, а не каждого из учредителей.

Определение целей

Предприниматель может снимать деньги на разные цели. Но как правило, это:

- личные нужды;

- для расчета с контрагентами.

Все эти цели обязательно указывать во время операции снятия. Также финансовые учреждения требуют, чтобы в расчетном документе указывали «без НДС», «Не облагается НДС» или другую похожую по смыслу фразу.

На личные нужды

Снятие денег с расчетного счета ИП никак законодательно не ограничивается: предприниматель может получить любую сумму, не превышающую остаток на счете. Во время этой операции в расчетном документе необходимо будет только указать: «на личные нужды», «снятие прибыли» и т. п.

Для расчетов с контрагентами

Снятие наличных ИП с целью осуществления оплаты за материалы или продукцию — довольно популярный вид расчетов, так как часто случается, что наличными расплатиться проще и быстрее.

Преимущество расчетов «живыми деньгами»:

- быстрее. Получив наличные, контрагент сразу отпускает покупателю оплаченный товар, не нужно ждать, пока банк перечислить деньги;

- дешевле. Некоторые физлица и предприниматели делают скидки при оплате за товар или услуги наличными.

Недостатком наличных расчетов с контрагентами является ограничение по сумме снятия с кассы — она не должна превышать 100 тысяч рублей.

Документальное оформление расчетов с контрагентами

Банк, в котором открыт расчетный счет, мало интересует цель использования денег: он только следит, чтобы сумма снятия не превышала указанный лимит, а если деньги снимаются с целью оплаты труда, чтобы был оплачен подоходный налог.

Документами, которые могут засвидетельствовать трату наличных средств на покупку, являются:

- кассовые или товарные чеки, квитанции;

- приходный кассовый ордер;

- товарная накладная ТОРГ-12;

- счет-фактура;

- сертификаты, протоколы испытаний, другие документы, подтверждающие качество товара;

- если товар или материалы были приобретены на рынке, то продавец составляет закупочный акт в свободной форме.

Еще одним нюансом, который необходимо учитывать при снятии денег с целью оплаты по договору, — необходимость указывать в расчетном документе назначение: «для оплаты по договору №……(ФИО поставщика)». Такой способ позволит избежать путаницы в бухгалтерии при составлении отчетов.

Законно ли обналичивание денег с расчётного счёта ООО?

Безналичные расчёты проще осуществлять и контролировать. Банковскими переводами оплачиваются расходы организации и налоговые взносы, выдаётся заработная плата нанятому персоналу.

Законодательство РФ устанавливает лимит на сделки, совершаемые с юридическими лицами, в размере до 100 000 рублей, если расчёт осуществляется наличными средствами. Таким образом, безналичная оплата позволяет заключать более дорогие контракты.

Снятие денег с расчётного счёта ООО по закону допустимо. Должностным лицам организации выдаются с этой целью специальные корпоративные карточки.

Получить наличные можно и через кассу банка путём отправления соответствующего поручения

При этом важно, чтобы полученные финансы использовались на нужды организации

Юристы рекомендуют лишний раз не снимать деньги с р/с и не выводить большие суммы без веской необходимости. Подобные действия могут вызвать подозрения у ФНС, что приведёт к внеплановой проверке организации.

Как вывести наличные деньги с расчетного счета ООО: распределение прибыли

Другое законное основание для получения наличных средств со счета — распределение чистой прибыли между участниками юрлица, которое осуществляется пропорционально долям таких участников в уставном капитале (п. 2 ст. 28 закона № 14-ФЗ).

При распределении и выплате прибыли участникам надо помнить о следующих нюансах:

- Законом установлено ограничение по срокам и периодичности распределения и выплаты прибыли. Эту периодичность (т. е. раз в квартал, полгода или год) ООО может выбрать по своему усмотрению (п. 1 ст. 28 закона № 14-ФЗ). Также к правомочиям юрлица отнесено и право выбора способа и сроков осуществления выплат по данному основанию.

- Со стороны закона регламентированы случаи, когда ООО неправомочно выплачивать прибыль (в т. ч. распределенную) или даже принимать решение о ее распределении. Соответствующие условия перечислены в ст. 29 закона № 14-ФЗ.

Важно! При выплате прибыли у ООО возникает необходимость удержать налог из подлежащей выплате суммы по ставке 13% для физлиц — граждан РФ (п. 1 ст. 224 Налогового кодекса РФ) и 15% (п. 3 ст. 224) для иностранных граждан.

Для чего нужно заказывать сумму

В каждом банке устанавливается, путем выполнения сложных расчетов, лимит кассы. Это максимальная сумма, которую банк может единовременно хранить в кассе. Лимит зависит от размера отделения банка и количества клиентов, ежедневно обслуживаемых. Если клиент обращается в головное отделение, то заказ можно не делать. Скорее всего, нужная сумма будет.

Обычно суммы до 100-150 тысяч рублей заказывать не нужно, они есть в кассе. Но есть одно но: если сумму снимет один клиент. Если обратиться несколько клиентов, то на всех средств может не хватить. По этой причине лучше заказать сумму заранее, хотя бы за пару дней. Этого времени отделению будет достаточно, чтобы подкрепить кассу.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603.

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.