Как выводить деньги с расчётного счёта ооо

Содержание:

- Дивиденды

- Обналичивание денежных средств с расчетного счета

- Деньги на хозяйственные нужды

- Часто используемые схемы

- Как вывести деньги со счета ООО: выдача займа физлицу

- Сокращение налогов законным методом

- Основания для снятия наличных с расчетного счета ООО:

- Правила оформления

- Чековая книжка

- Легальные схемы

- Как обналичить средства для выплаты заработной платы работникам

- Представительские расходы

- Основания для выдачи денег со счета

- Как выводить деньги

- Варианты вывода средств с расчетного счета ООО

Дивиденды

Такой вариант обналичивания, как выплата части прибыли (дивидендов), используется только в ООО. Федеральное законодательство провозглашает право ООО свободно распоряжаться доходом, остающимся после налогообложения.

Снять деньги на выплату дивидендов производится при соблюдении некоторых требований:

- на дивиденды отводится только нераспределенная прибыль, после уплаты налога;

- выплата разрешена только один раз в 3 месяца;

- при наличии нескольких учредителей, дивиденды должны выплачиваться одновременно всем, в пропорции к долям уставного капитала;

- сумма полученной части прибыли облагается НДФЛ по общей ставке (13%).

Документально подтвердить распределение прибыли между учредителями нужно протоколом собрания участников, справкой о долях и размере прибыли, приказом по ООО.

Обналичивание денежных средств с расчетного счета

Подробное видео о том, как снять (вытащить) наличку с расчетного счета фирмы. Схемы обналички.

Не всегда владельцам ООО выгодны безналичные расчёты. В некоторых случаях могут понадобиться «живые деньги». Вот тогда учредители задумываются, как снять средства со счёта легально. Для этого есть несколько известных способов:

1

Получение средств на хозяйственные нужды (важно знать, что на эти цели вы можете обналичить лишь сумму до 100 000 рублей. В Сбербанке или любом другом банке, в котором у вас открыт счёт, в РКО так и нужно указать, что вы собираетесь покупать товары для хозяйственных нужд ООО

Конечно, отчитываться о расходах необязательно, однако, в случае споров с налоговой всё же лучше иметь при себе подтверждающие документы. Ими могут быть накладные, чеки);

2

Выдача заработной платы (ради получения таких доходов наличными некоторые учредители устраиваются в штат компании. Только придётся отчислить государству 13% в качестве налогов и 30% взносов во внебюджетные фонды. Итого, вы потеряете практически половину снятой суммы, что крайне невыгодно. Также в этом случае выдачу заработной платы нужно подтвердить ведомостью);

3

Дивиденды (учредители ООО вправе рассчитывать на получение доли от чистой прибыли в виде дивидендов. Максимальная частота, с которой они могут выплачиваться — раз в квартал. С такого дохода нужно будет заплатить лишь 13% налогов. Есть такой нюанс: дивиденды выплачиваются только с чистой прибыли, т. е., у компании не должно быть долгов перед государством, персоналом и т. д. А вот какая часть чистой прибыли будет направлена на выплату дивидендов — решать собранию учредителей. Можно и все полученные деньги направить на выплаты);

4

Командировочные расходы (вы вправе начислить себе командировочные по максимальному суточному тарифу и получить их наличными. Главное, иметь подтверждение «командировки» — билеты на перелёты, переезды);

5

Представительские расходы (эти средства обычно направляются на проведение каких-то мероприятий. Для их проведения можно даже купить дорогую одежду, вот только нужно будет потом доказать налоговой, что это действительно важная часть представительских расходов);

6

Договор займа (ООО может выдать займ своему учредителю или сотруднику. При этом, время возврата долга можно указать любое. Однако, если ставка по кредиту будет меньше 2/3 ставки рефинансирования, то заёмщик должен будет оплатить 13% в качестве налогов. При этом долг физическому лицу со стороны ООО может быть прощён, и тогда он будет засчитан как доход. А доходы облагаются налогом в 13%);

7

Выдача подотчётных (суммы выдаются сотруднику на различные цели, например, на закупку ТМЦ. При этом вся потраченная сумма должна быть документально подтверждена, а оставшиеся средства возвращаются в банк);

8

Управленческие расходы через ИП (учредитель ООО может также иметь статус ИП. Составляется договор, согласно которому ИП осуществляет управленческие функции в ООО. Большая часть прибыли ООО переводится на счёт ИП в качестве вознаграждения. Таким образом учредитель может обналичить средства, сняв их со счёта ИП. Данная схема вызывает много вопросов со стороны налоговиков

Если вы решите ею воспользоваться, то попадёте под пристальное внимание государственных структур. Законность данного способа — спорный вопрос

Чтобы избежать неприятных последствий, нужно грамотно составлять договор. В этом случае с полученного дохода нужно будет заплатить 6% налогов, если ИП работает на УСН «Доходы»).

Обналичка денег с расчетного счета ООО на пластиковую карточку работника

https://youtube.com/watch?v=ZWqBgkbYAKw

Деньги на хозяйственные нужды

Для начала стоит рассмотреть, как снять наличные с расчетного счета ООО на хознужды. Алгоритм такой:

- Заполнить чековую книжку или платежку (оформляется главбухом или руководителем).

- Обратиться в кассу компании для обналичивания средств по кассовому ордеру.

- Выплатить комиссионные в размере 2% от суммы (взимаются автоматически).

Наличность может храниться в сейфе с учетом установленного лимита (на конец дня). Передача наличности производится по расходному ордеру для решения следующих задач:

- Оплата товаров (услуг).

- Выплата заработной платы.

- Выдача средств на хознужды (командировочные, оплата за билеты и так далее).

Обналичивание расчетного счета ООО для покрытия личных нужд (в отличие от ИП) запрещено, ведь активы находятся в собственности общества, а не каждого из учредителей.

Часто используемые схемы

Рассмотрим, каким способом и в каких случаях проводится обналичка? Существует несколько основных вариантов обналички денег для юридических лиц:

- Создание фирм-однодневок. Принцип работы такой схемы состоит в следующем: основная компания осуществляет перевод денег на счет такой фиктивной фирмы в счет оплаты каких-либо «услуг». Дальше средства с успехом снимаются, а фирма «бабочка» исчезает или ее просто бросают. Как правило, зарегистрированы такие фирмы на ни о чем не подозревающих пожилых людей или лиц с наркотической, алкогольной зависимостью.

Привлечение банка или банков. Зачастую в схеме для отмывания грязных денег используют коммерческие банки, которые готовы предоставить нелегальные услуги.

Денежные переводы на вклады подставных физических лиц. Для этого человек «Х» открывает личный счет в банке, компания переводит на этот счет определенную сумму денег, потом хозяин вклада снимает деньги и передает их обратно, часто за процент, являясь соучастником махинации.

При помощи фирм, которые оформлены по поддельным или украденным документам. Такие фирмы-однодневки регистрируют на формальное лицо, используя поддельный паспорт или паспорта. Злоумышленники снимают наличные деньги, а ответственность за неуплату налогов несет человек, документы или паспорт которого был использован.

Применение средств материнского капитала. Для этого используется программа пенсионного фонда «Материнский капитал». Чтобы вывести наличные средства, которые были переведены в безналичном виде, мошенники осуществляют фиктивные сделки купли-продажи.

Два таких способа мы рассмотрим более детально. И начнем мы с вывода денег (обналички) через ООО, обсудим все риски такого мероприятия.

С расчетного счета ООО

Как происходит обналичка денег? В бухгалтерской практике есть несколько случаев, когда обналичка может выглядеть вполне законно:

- Списание для хозяйственных расходов. Небольшую часть денег можно списать со счета. Однако все расходы необходимо обозначить в определенных документах, которые должны соответствовать нормам, установленным законом. Деньги на хозяйственные расходы снимаются, а затем производится оплата услуг. Таким образом, выходит, что невозможно обналичить деньги данным способом без первоначального вложения в фирму.

- Выплата дивидендов. Согласно закону, учредители могут раз в 3 месяца получать от чистой прибыли дивиденды. Однако в процессе такой выплаты должен удерживаться 9% налог. В случае, если налог не отчисляют, то либо дивиденды слишком часто назначаются учредителям, либо обналичивание попросту превращается в незаконную обналичку.

- Оформление займа. Для того, чтобы получить наличные, их можно выдать в долг учредителю. Так как срок назначает организация, то он может длиться очень-очень долго. Однако в любом случае возвращать деньги все равно придется.

Несмотря на то, что вышеприведенные способы вывода средств являются законными, одно малейшее нарушение в процессе их реализации может превратить обналичивание денег в неправомерную обналичку.

С расчетного счета ИП

Суть обналичивания денег через индивидуального предпринимателя заключается в следующем: компания, которая желает вывести какую-то сумму в обход налогов, заключает договор с ИП об оплате товаров или услуг, которые последний предоставил.

При этом, разумеется, сумма указывается большая, но по факту товары или услуги вообще могут не предоставить. Примечательно, что мошенники выбирают такой тип товара или услуги, оплату которого сложно отследить.

К примеру, отлично подошла для преступных действий интеллектуальная собственность. При этом компания может утверждать, что пользуется определенной программой или прочей интеллектуальной наработкой, которую разработал ИП, за что ему и отчисляет деньги.

Также бывает очень сложно объективно оценить стоимость некоторых услуг (аренда, ремонт и другие). После перевода средств индивидуальный предприниматель снимает их со своего счета в качестве полученного дохода, отдает оговоренную сумму заказчику, при этом себе оставляя определенный процент.

Какая же ответственность предусмотрена при обналичке денег через ИП?

Как вывести деньги со счета ООО: выдача займа физлицу

ООО может выдать заем как юрлицу, так и гражданину. В 1-м случае перечисление заемных средств должно быть произведено в безналичной форме, а во 2-м деньги могут быть выданы на руки со счета (ст. 140 ГК РФ).

Правила оформления займа регламентированы гл. 42 ГК РФ. Договор займа в данном случае (т. е. при участии юрлица) составляется в письменной форме (п. 1 ст. 808 ГК РФ).

Обратите внимание! Так как займодавцем выступает юрлицо, договор может быть как реальным, так и консенсуальным (п. 1 ст. 807 ГК РФ). Не запрещено перечисление суммы займа на пластиковую карту сотрудника, получающего заем (см

письмо Минфина России от 25.11.2008 № 03-04-06-01/351)

Не запрещено перечисление суммы займа на пластиковую карту сотрудника, получающего заем (см. письмо Минфина России от 25.11.2008 № 03-04-06-01/351).

При выдаче и погашении займов ККТ не применяется и кассовые чеки не требуются (письмо Минфина России от 21.02.2008 № 03-11-05/40).

Заемные средства в дальнейшем надлежит вернуть. Если заем выдан сотруднику ООО, то по соглашению сторон допустимо производить удержание суммы долга из зарплаты такого лица. При этом размер удержаний не может быть более 20% от размера зарплаты (ст. 138 Трудового кодекса РФ).

Кроме того, выданная сумма облагается налогом на доходы физлиц по ставке 35% (ст. 224 ГК РФ) в ситуациях, когда у такого заемщика возникает матвыгода (подп. 1 п. 1 ст. 212 НК РФ).

Если работнику будет прощен невозвращенный долг по займу, он будет его доходом, с которого надлежит уплатить НДФЛ (письмо Минфина России от 15.07.2014 № 03-04-06/34520).

Сокращение налогов законным методом

Для уменьшения налогов целесообразно одновременно с ООО оформить ИП, причем желательно сделать это на доверенного человека. Механизм следующий – перечисляете требуемую сумму с учетом 6%-го налога на р/ с предпринимателя за какую-либо работу или предоставление услуг, которые он уполномочен предоставлять.

При поступлении денежных средств предприниматель обналичивает их, оставив себе эти 6%. Имейте в виду, что даже если тот или иной способ вывода денег кажется вам легальным и не относящимся к категории сомнительных, всегда есть риски, и самое главное — не думайте, что представители налоговой инспекции и других контролирующих органов не знают обо всех возможных “схемах”. Вряд ли вам нужны серьезные штрафы и разбирательства в суде.

Основания для снятия наличных с расчетного счета ООО:

| Возможные причины | Особенности, ограничения |

| Выплата дивидендов (распределение чистой прибыли между учредителями) | Снятие прибыли организациями разрешается не более 1 раза в квартал. Процедура разрешена согласно 14-ФЗ. Предусмотрена выплата налога в размере 9% от наличных. |

| Зарплата работникам | Опираясь на ст. 136 ТК РФ, вывод средств со счета ООО неограничен по сумме, если есть соответствующая документация. 13% от обналичиваемой суммы потребуется уплатить государству (15%, если сотрудник — нерезидент РФ). |

| Хозяйственные расходы | В данном случае банк имеет право удержать комиссию в размере до 0,5% от суммы. Закон не запрещает операцию, но есть четкий лимит — не более 100 000 рублей. |

| Командировочные | Чтобы реализовать процедуру, необходимо составить соответствующую отчетность. Возможный остаток средств должен быть возвращен на счет компании в обязательном порядке. |

| Займ (физ. или юр. лицам) | Учредители компании имеют полномочия предоставлять беспроцентные кредиты. При обналичивании потребуется предъявить соответствующий договор. |

Правила оформления

Снятие наличных средств со счета осуществляется в строгом соответствии с условиями договора и внутренними регламентами банка. Сумма выдается уполномоченному представителю ООО. После получения бухгалтеру нужно оприходовать ее в кассу. Порядок регламентируется инструкцией ЦБ РФ № 3210-У от 11.03.14. Документ запрещает оплачивать наличными более 100 тыс. рублей по одному договору.

Существует два способа:

- Чековая книжка. Снятие наличности осуществляется по предъявлении заполненного бланка. Чековые книжки выдают представителям компании при заключении договора на расчетное обслуживание.

- Корпоративная карта. Развитие технологий позволило упростить процесс. Сейчас руководители и иные уполномоченные лица могут снимать наличные с фирменного счета при помощи специальных карт. Их оформляют при заключении договора с банком. Выдача денег производится терминалами, а операции отражаются в выписках.

Получение наличности требует правильного учёта. Такие поступления в кассу не являются доходами предприятия, а списание со счета нельзя относить к расходам. Бухгалтер обязан оформить движение средств приходным ордером.

За операции по снятию наличных с расчетных счетов ООО банки взимают комиссию. Ее размер зависит от ценовой политики кредитной организации. Обычно вознаграждение измеряется в процентах от суммы – от 1 до 5%. Затраты при реализации иных схем будут повышенными. Так, при выдаче средств под видом зарплаты в бюджет придется перечислить 13% НДФЛ и 30% страховых взносов.

Чековая книжка

Одним из вариантов оформления наличных расчетов является использование чека. Чек представляет собой официальную бумагу, которая служит свидетельством о том, что владелец расчетного счета подтверждает выдачу определенной суммы на те или иные услуги/товары потребителю. Он адресуется обслуживающей организации и является ценной бумагой.

К чековой книжке предъявляются следующие требования:

Выдается по запросу клиента под любой р/с.

Содержит 25 либо 50 листов, состоящих из 2 частей: корешка и чека.

Особое внимание следует уделить заполнению во избежание помарок,

Исправлений и ошибок.

Подпись на чеке должна соответствовать образцу.

После обналичивания суммы в чековой книжке остается отрывной талон.

При наличии на момент закрытия расчетного счета неиспользованных по назначению страниц, чековая книжка передается банку.

Если чек все же испорчен – страницу загибают и оставляют в книжке. Банк не осуществляет контроль за правильностью заполнения чековой книжки, однако желательно поддерживать в ней порядок.

Легальные схемы

Как обналичить деньги с расчетного счета ООО, если реальные основания указать нельзя?

В тандеме с ООО работает ИП-упрощенец. Естественно, лучше выбрать вид деятельности, не имеющий материального результата (обслуживание техники, консалтинг). Пример с юридическими услугами:

- заключается договор обслуживания, предполагающий абонплату или, что еще удобнее, – оплату по факту предоставления услуг;

- на нужную сумму составляется акт выполненных работ (устные консультации по трудовому законодательству; разработка типовых сделок; сопровождение переговоров с контрагентами и т.п.);

- перечисляется оплата;

- наличность снимается ИП, передается руководителю ООО.

Издержки:

- 6% от перечисленной суммы – налог на прибыль;

- комиссия банка ИП за обналичивание;

- вознаграждение ИП (если о нем договаривались).

Снять деньги с расчетного счета ООО можно в качестве дивидендов, на основании ст.28 ФЗ «Об ООО», предоставляющем учредителям право распоряжаться доходом по собственному усмотрению. Выплачивать их можно:

- только из нераспределенной чистой прибыли;

- не чаще, чем раз в квартал;

- всем учредителям одновременно в размере, рассчитанном, исходя из их доли в уставном капитале;

- с последующей выплатой 13% налога.

Выдача беспроцентного займа. ООО может выдавать коммерческие кредиты в форме предварительной оплаты или аванса как СПД, так и физическим лицам. Их срок неограничен – может быть установлен и в 60 лет. Но долги когда-нибудь придется отдавать.

Этот способ выгоден ООО, имеющим не только расходы, но и прибыль наличными «мимо» официальной бухгалтерии. Когда возникает необходимость пополнить оборотные средства неучтенными деньгами, мероприятие оформляется как возвращение займа.

Снятие денег с расчетного счета по надуманным поводам будет вызывать меньше вопросов у ФНС, если комбинировать разные способы. Это надежней, чем использование услуг по обналичиванию фирм-однодневок, сотрудничество с которыми может привести к встречным налоговым проверкам и судебным искам в будущем. Следует помнить предписания ст. 252 НК, согласно которой траты, уменьшающие налогооблагаемую базу, должны быть обоснованы экономически и направлены на получение прибыли.

Как обналичить средства для выплаты заработной платы работникам

Остановимся более детально на представленных ранее способах вывода средств с расчетного счета ООО. Чаще всего обналичивание средств происходит с целью оплаты труда сотрудников предприятия. Выплата зарплаты предусмотрена трудовым законодательством, получателями являются работники, оформленные в компании официально.

Подтверждением официального трудоустройства лица, дающим ему право на получение зарплаты, является наличие соответствующей документации.

К таковой относят:

- трудовое соглашение;

- трудовая книжка;

- приказ о приеме на работу.

Представленный перечень не является исчерпывающим. К кадровой документации можно отнести материалы, содержащие соответствующую информацию и имеющие отношение к делу.

Заработная плата сотрудников предприятия облагается налогом. При этом способ выплаты, то ли это наличный расчет, то ли перечисление денег на карту, не имеет значения. Согласно налоговому законодательству размер подоходного налога составляет 13% от суммы оклада. Помимо НДФЛ, с зарплаты удерживаются средства, предназначенные для оплаты страховых взносов. На данный момент величина платежа составляет около 30%.

Уклонение от уплаты налогов, а также других обязательных сборов, наказывается законом.

Представительские расходы

Этот метод сложно назвать полноценным или универсальным способом выведения прибыли. Он скорее помогает покрывать определенные затраты учредителей деньгами фирмы

При этом важно обосновать такие траты деловыми целями

Так, руководитель может купить на деньги фирмы смартфон или использовать личную машину для служебных целей. Однако он должен обосновать, что это требуется для работы. Представительскими расходами может быть поездка или ужин в ресторане. Однако и в этом случае стоит обосновать деловые цели таких затрат.

Представительские расходы могут быть вариантом обналичивания средств

Основания для выдачи денег со счета

Несмотря на повсеместность безналичных расчетов, в некоторых случаях организациям не обойтись без наличия денег в кассе для покрытия текущих расходов. Источником пополнения могут быть полученная от покупателей выручка и поступление средств с банка.

Так как по действующим правилам снятие наличных со счета должно быть обоснованным, какие причины могут быть задействованы? Среди основных выделяют:

- Хозяйственные расходы. Поступившие на эти цели деньги должны использоваться на небольшие текущие потребности предприятия. К ним относятся расходы на покупку канцтоваров, материалов за наличный расчет, представительские.

- Выплата заработной платы. Потребность возникает, если расчеты с работниками производятся в кассе организации, включая отпускные, авансовые суммы, больничные.

- Для выдачи займа физ. лицу. Если с сотрудником заключен договор займа, то не стоит выдавать ему имеющиеся в кассе деньги. Требуется, чтобы средства были сняты с банковского счета на соответствующих основаниях.

- Выплата дивидендов. Необходимость появляется при расчетах с учредителями. Следует помнить, что с начисленных дивидендов, как и с зарплаты работников, должен удержаться НДФЛ.

Наличность на расходы

Для нужд ООО каждый вывод денег с расчетного счета должен быть обоснован. При необходимости снятия крупных сумм могут потребоваться документы для подтверждения действий. Поэтому необходимо иметь в наличии соответствующие бумаги (договоры, счета).

Выплата заработной платы

При получении денег на зарплату сотрудникам или выплату дивидендов необходимо эти операции оформить должным образом. При этом стоит помнить, что оба указанных действия предполагают уплату налога, то есть облагаются НДФЛ. Кроме того, на сумму заработка работников необходимо начислить страховые взносы. Поэтому если учредитель хочет снять средства со счета под предлогом выдачи себе заработной платы, стоит понимать, что этот вариант обойдется не дешево.

Выплата зарплаты

Получение средств на хозрасходы

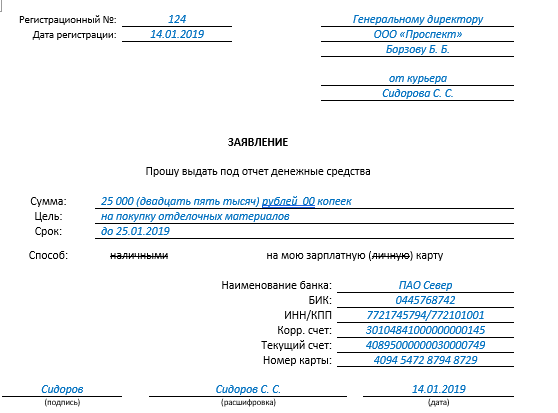

Деньги, полученные на хозяйственные нужды, могут быть выданы в подотчет. Для этого потребуется подготовить документы по действующим правилам: расходный кассовый ордер и распоряжение руководителя.

Стоит учесть, что с подобными операциями стоит проявлять осторожность. Основные правила порядка ведения кассовых операций гласят, что по умолчанию устанавливается 3-дневный срок для отчета о полученных средствах

Однако в локальных документах организации может быть зафиксирован иной срок для отчета по полученным суммам. Организация вправе самостоятельно определять:

- величину подотчетных сумм;

- сотрудников, которые уполномочены получать подотчетные суммы;

- длительность срока, на который выдаются средства, при этом за каждым работником могут быть закреплены разные сроки;

- порядок предоставления авансовых отчетов.

Последние требования законодательства позволяют получать подотчетные суммы даже тем лицам, которые не отчитались за прошлые операции. Кроме того, допускается устанавливать максимальные сроки по своему усмотрению. Однако злоупотреблять таким положением не стоит, так как налоговая может попытаться начислить на полученные суммы НДФЛ в размере 13%. Доказывать обратное придется уже в суде.

Выдача подотчетных сумм

Выдача займа

Операции по займам могут осуществлять между собой как юридические лица, так и физические. Допускается оформлять договоры между организациями и сотрудниками о выдаче денежных средств на определенный срок. Участниками таких отношений также могут выступать учредитель и сама организация.

Займы могут быть процентные и беспроцентные. В первом случае, помимо оплаты основного долга, заемщику необходимо еще и выплачивать проценты в соответствии с условиями договора.

Если займ носит беспроцентный характер, то это положение следует закрепить документально. Отсутствие информации о процентах является основанием для определения стоимости займа в соответствии с действующей ключевой ставкой. Кроме того, беспроцентный займ, выданный физическому лицу, является поводом для начисления НДФЛ по полученной материальной выгоде. Налог рассчитывается исходя из 2/3 ключевой ставки от выданной суммы за каждый день.

Заем сотрудникам

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Варианты вывода средств с расчетного счета ООО

Существует 5 наиболее востребованных способов, которыми может воспользоваться руководитель компании для вывода средств. В статье представлена детальная информация о нюансах и особенностях каждого способа. Ознакомившись с представленным материалом, вы сможете выбрать наиболее подходящий для вас вариант реализации задуманного.

Перечисление средств на счет физлица путем заключения договора

Основанием для перевода средств на счет физического лица вполне может стать договор об оказании услуг. В таком случае перечисление денег не вызовет дополнительных вопросов у налоговиков, поскольку операция обоснована. Помимо договора потребуется составить акт проведенных работ, оплатой за которые и будут переведенные средства.

Обратите внимание, при оформлении договора об оказании услуг или выполнении работ необходимо учитывать сферу деятельности ООО. Несоответствие предоставленной услуги направлению компании может вызвать подозрение у контролирующих органов

Минусом данного способа является тот факт, что при перечислении средств на счет физлица производится удержание налога в размере 13%.

Оформление ссуды

Альтернативным способом перевода средств является оформление займа. Руководитель общества, впрочем, как и любой другой сотрудник компании, вправе попросить у компании средства в долг.

Преимущества способа:

- оформить ссуду можно под минимальный процент, в том числе и под нулевой. В случае оформления ссуды под нулевой процент с предпринимателя вычитывается НДФЛ;

- срок действия договора не ограничен, то есть, возвращать деньги в ближайшем будущем не придется;

- деньги перечисляются на личный счет бизнесмена или же их можно получить через кассу;

- никаких лимитов в отношении размера займа не предусмотрено.

Обратите внимание! Если учредитель не вернул заем в течение 3 лет, полученные средства переводятся в разряд доходных, соответственно, с предпринимателя удерживается налог в размере 35%. Плюс к этому потребуется заплатить дополнительные 13% НДФЛ

Исходя из вышесказанного, можно сделать вывод, что данный способ вывода денег является самым невыгодным.

Вывод денег под отчет

Воспользоваться данной возможностью может любой участник общества, который официально числится в кадровом штате компании. В отличие от предыдущего способа, этот вариант вывода средств имеет некоторые ограничения. Так, перечислить можно только ту сумму, которая прописана в договоре. Вместе с этим, договор компании, как правило, содержит информацию относительно сроков предоставления подотчетных средств.

В случае несвоевременного возврата долга с заемщика снимается 13% НДФЛ, поскольку данные средств из категории займа переходят в категорию дохода. Если сотрудник не вносит необходимую сумму (13% НДФЛ) в добровольном порядке, она может быть удержана с других видов его доходов.

Перечисление дивидендов, особенности операции

Возможен вариант перечисления средств в качестве дивидендов. Участник общества вправе распоряжаться деньгами компании, которые остаются после уплаты всех обязательных налогов и сборов.

При этом следует учитывать некоторые нюансы:

- деятельность компании должна приносить прибыль;

- размер дивидендов устанавливается в соответствии с договором;

- дивиденды распределяются между участниками общества в определенных долях;

- налоговое бремя – 9%.

Обратите внимание! Выплата дивидендов не производится в том случае, если размер прибыли, подлежащей распределению между участниками общества, меньше резервного капитала, установленного в договоре. Перечисление дивидендов происходит в таком порядке:

Перечисление дивидендов происходит в таком порядке:

- проведение собрания, целью которого является составления протокола о выплате дивидендов. На собрании должны присутствовать все учредители общества;

- оформление документации, регламентирующей перечисление денег. Итоговый документ должен содержать сведения о периодичности выплат и крайних сроках перевода средств. Помимо этого, обязательным элементом договора должен быть пункт о том, что в случае уменьшения прибыли компании, выплата дивидендов будет приостановлена.