Перевод подотчета на карту сотрудника с расчетного счета

Содержание:

- Налоговые риски документальных ошибок подотчета

- Каким будет назначение платежа при выдаче в подотчет на карту сотрудника?

- Подотчетные деньги и «зарплатные» налоги

- Как перечислить подотчет на карту сотрудника

- Подотчетная сумма перечислена на расчетный счет работника

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

- Особенности возврата денег в кассу подотчетным лицом

- Подотчет и сумма расчета с поставщиком — не одно и то же

- Проверка правильности расходования средств на служебные командировки.

- Последствия необоснованной выдачи сумм под отчет

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

- Что делать с должниками?

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

Налоговые риски документальных ошибок подотчета

Если в документах подотчетных лиц имеются ошибки или к авансовому отчету не приложены подтверждающие документы, могут возникнуть разного рода риски, в том числе налоговые:

| Вид нарушения в подотчетных документах | Возникающие риск |

| К авансовому отчету не приложены документы, подтверждающие расход |

В «прибыльных» расходах допустимо учитывать подотчетные расходы, если подтверждающие документы оформлены в соответствии с законодательством РФ, и из них можно установить, какие расходы произведены (п. 1 ст. 252 НК РФ, письма Минфина от 28.01.2020 № 03-03-06/3/4915, от 28.01.2020 № 03-03-06/1/4913, от 21.03.2019 № 03-03-06/1/19017, от 20.03.2019 № 03-03-06/1/18478) Риск доначисления НДФЛ. При отсутствии документального подтверждения расходов у сотрудников могут возникать доходы в натуральной форме (ст. 211 НК РФ). От обложения НДФЛ такие суммы не освобождаются (Письмо Минфина от 14.05.2018 № 03-03-06/1/31933) |

| Подотчетные средства выданы без оформления заявлений. Материальные ценности, приобретенные на выданные под отчет деньги, не относятся к деятельности компании, не приняты на учет | Штраф 40 000 руб. (ч. 1 ст. 15.1 КоАП РФ) за нарушение ст. 2 и 5 Закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…» (Постановление Девятого арбитражного апелляционного суда от 03.10.2017 № А40-62347/2017) |

| Выплата части заработной платы под видом командировочных расходов | Доначисление страховых взносов на выплаченные суммы (Постановление Пятнадцатого арбитражного апелляционного суда от 14.12.2017 № А32-36856/2016) |

| Авансовый отчет своевременно не представлен, подотчетные средства не удержаны из зарплаты подотчетного лица | Выданные под отчет средства, по которым сотрудник не отчитался в установленные сроки, признаются его задолженностью перед работодателем и подлежат удержанию из заработной платы (ст. 137 ТК РФ) Если удержание не произведено, на сумму невозвращенного подотчета нужно начислить страховые взносы, как на выплаты в рамках трудовых отношений (ст. 420, 421 НК РФ, Письмо Минфина от 01.02.2018 № 03-04-06/5808, Письмо Минтруда от 12.12.2014 N 17-3/В-609) |

Помимо налоговых рисков возможны и иные негативные последствия. К примеру, если приобретенные на подотчетные деньги ТМЦ без оправдательных документов не будут оприходованы, к подотчетнику может быть предъявлен иск в части причинения вреда компании (Постановление АС Северо-Кавказского округа от 05.10.2017 № А32-12049/2015).

Каким будет назначение платежа при выдаче в подотчет на карту сотрудника?

Прежде чем будет осуществлена выдача средств в подотчет на карту сотрудника с назначением платежа, отвечающим этой цели, должна быть соблюдена обязательная процедура, предшествующая такой выплате. Заключается она в принятии решения о необходимости выдачи средств на командировочные или хозрасходы руководителем юрлица. Это решение следует оформить документально: либо приказом, либо положительной резолюцией на заявлении работника о выплате (п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Подпишитесь на рассылку

О расходовании подотчетных сумм работник должен отчитаться в срок, установленный юрлицом для такого отчета. Оправдательным документом по платежам, осуществленным им с банковской карты, станет чек, выдаваемый продавцом по таким операциям.

Само перечисление средств производится обычным платежным поручением с указанием подотчетного лица в качестве получателя и реквизитов его зарплатной карты. Назначение платежа при переводе в подотчет на карту должно однозначно свидетельствовать о том, что это за средства. То есть текст может иметь формулировку «Выдача средств под отчет» (при переводе денег по приказу или заявлению) или «Возмещение перерасхода по авансовому отчету» (если такой перерасход имеет место в утвержденном руководителем авансовом отчете). В каждом платежном документе желательно приводить ссылку на реквизиты документа, явившегося основанием для перевода (приказа, заявления или авансового отчета).

***

Нормы действующего законодательства не запрещают переводить деньги, выдаваемые под отчет, на карту, оформленную на сотрудника. Однако такой способ расчета по подотчетным суммам следует закрепить во внутреннем нормативном акте. Карта должна быть зарплатной. Перевод средств на нее, как и при выдаче наличными, возможен после издания письменного распоряжения руководителя юрлица (в виде приказа или резолюции на заявлении работника) о выплате средств под отчет. Таким же способом можно возмещать перерасход средств по авансовому отчету. Назначение платежа в платежном документе должно однозначно свидетельствовать о цели перевода.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Подотчетные деньги и «зарплатные» налоги

Выданные под отчет деньги не являются доходом работника, следовательно, не облагаются НДФЛ и страховыми взносами.

Однако на практике все не так просто.

Так, согласно разъяснениям контролирующих органов, если деньги, полученные работником под отчет, не будут возвращены в течение месяца со дня истечения срока, установленного для их возврата, на их сумму необходимо начислить страховые взносы (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В609, от 19.12.2014 N 17-3/В-618).

В дальнейшем сумму начисленных страховых взносов можно будет зачесть или вернуть при условии, что работник вернет деньги или представит документы, подтверждающие расходование денег на предусмотренные организацией цели.

Что касается НДФЛ, включение в налогооблагаемую базу денежных средств, полученных под отчет, возможно при отсутствии доказательств их расходования (отсутствие подтверждающих первичных документов).

К таким выводам пришел Президиум ВАС в Постановлениях от 05.03.2013 N 14376/12 по делу N А53-8405/2011, N 13510/12 по делу N А53-270/11.

В Определении ВС РФ от 09.03.2016 N 302-КГ16-450 арбитры также пришли к выводу, что при наличии ошибок в товарных чеках, приложенных к авансовым отчетам, подотчетные суммы необходимо включить в доход работника.

К ошибкам, в частности, судьи отнесли отсутствие информации, позволяющей определить, кто подписал чеки, отсутствие даты составления, незаполнение граф «Количество», «Цена товара», «Подпись продавца».

Отметим, что судебная практика по вопросу удержания НДФЛ в ситуации, когда первичные документы оформлены с нарушениями, неоднозначна.

В частности, в Постановлении ФАС ПО от 01.04.2013 N А55-15647/2012 указано, что налоговый орган не вправе переквалифицировать денежные средства, выданные обществом своим работникам под отчет, в доходы работников, тем более что не истек срок давности для взыскания этих сумм в судебном порядке.

Однако, учитывая позицию высших судебных инстанций, работодателям следует требовать от работников своевременного представления авансовых отчетов, а также быть внимательными при проверке прилагаемых к ним подтверждающих первичных документов.

На практике встречается (хоть и нечасто) ситуация, когда работодатель принимает решение не удерживать из зарплаты работника подотчетные суммы, по которым он не представил авансовый отчет.

В этом случае не возвращенные работником подотчетные суммы признаются его доходом и, следовательно, облагаются:

— страховыми взносами (Письма ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Минтруда России от 12.12.2014 N 17-3/В-609);

— НДФЛ (ст. 210 НК РФ, Постановление ФАС ЗСО от 19.02.2014 N А45-25321/2012).

Как перечислить подотчет на карту сотрудника

Поэтому не возникает дохода в виде материальной выгоды, по которому бы начислялся НДФЛ. Назначение платежа возврат от подотчетного лица Также необходимо помнить, что согласно п.26 Положения №749 в течение 3 рабочих дней работник должен представить своему работодателю перечень следующих документов: Авансовый отчет В нем должны быть максимально подробно обозначены все израсходованные суммы по причине поездки в командировку Полный отчет обо всей выполненной работе Согласно унифицированной форме №Т-10а После того, как все обозначенные выше операции будут полностью реализованы, бухгалтер может выполнить все соответствующие проводки. Необходимо помнить, что указание неправильных счетов может привести опять же к наложению штрафов и иным проблемам. Отражение в бухгалтерском учете следует делать отдельно для каждой операции — выдачи средств и сдачи их обратно в бюджет предприятия сотрудником.

Подотчетная сумма перечислена на расчетный счет работника

Есть два способа осуществить возврат подотчетных средств:

- принести деньги в кассу учреждения, и тогда кассир самостоятельно внесет сумму на Р/С учреждения;

- перечислить задолженность самостоятельно.

Разберем, как правильно оформить возврат подотчетных сумм на расчетный счет, проводки для бухучета приведем в таблице.

Возврат подотчетных сумм в кассу бюджетного учреждения

Сотрудник, получивший денежные средства на основании распоряжения руководителя, обязан предоставить авансовый отчет не позднее трех рабочих дней с момента окончания периода, на который выдан подотчет. Такие нормы установлены в пункте 6.3 Указаний Банка России № 3210-У.

Причем сотрудник сдает не только авансовый отчет, но и все подтверждающие документы (квитанции, билеты, чеки, накладные и прочее). Весь пакет проверяет бухгалтерия, затем отчет утверждает руководитель.

Полученные деньги приходуются в кассе учреждения специальным документом — приходным кассовым ордером. Также мы писали о правилах ведения кассовой дисциплины. По итогам дня кассир подсчитывает остаток денежных средств в кассе: если он превышает предельно допустимый лимит остатка кассы, то разницу следует сдать на расчетный счет госорганизации.

Пример возврата в кассу

Допустим, завхоз ГБОУ ДОД ДЮСШОР «АЛЛЮР» получил подотчет 10 000 рублей на приобретение бытовой химии. Средства были переведены на банковскую карту сотрудника. Завхоз израсходовал 9500 рублей. Оставшиеся 500 рублей возвращены в кассу учреждения. Кассир в конце рабочего дня внес остаток на счет в банке.

Перечислен аванс на приобретение бытовой химии завхозу на банковскую карту

Приняты расходы на приобретение бытовой химии на основании утвержденного авансового отчета

Средства возвращены в кассу учреждения, сформирован приходный кассовый ордер

Деньги выданы кассиру для внесения на расчетный счет компании, сформирован расходный кассовый ордер и объявление на взнос наличными

Денежные средства внесены на расчетный счет

Возврат на расчетный счет

Необходимость самостоятельного возврата подотчетных сумм возникает в ситуациях, когда в организации не предусмотрены операции с наличными деньгами. В таком случае руководитель обязан утвердить в учетной политике или в отдельном распоряжении порядок выдачи подотчетных средств, их использования и возврата.

Если банковская организация взимает комиссию, возмещать данный вид расходов или нет, определяет руководитель в положении о расчетах с подотчетниками либо в отдельном приказе.

Назначение платежа — «возврат неиспользованных подотчетных сумм». В противном случае средства поступят в невыясненные платежи либо в доход организации, а это неправильно. Деньги должны поступить строго в счет возмещения расходов.

КБК для возврата в бюджетное учреждение зависит от назначения подотчета:

- за суточные, проживание (гостиница) и проезд (билеты) — 00000000000000000112;

- выделенные на хозяйственные нужды — 00000000000000000244;

- выданные на закупку товаров/работ/услуг в сфере информационно-коммуникационных технологий — 00000000000000000242;

- на госпошлины — 00000000000000000852.

Пример возврата на расчетный счет

Секретарь ГБОУ ДОД ДЮСШОР «АЛЛЮР» направлена в служебную командировку на 10 дней. Аванс был перечислен на банковскую карту в сумме 15 000 рублей.

По возвращению секретарь отчиталась за подотчетную сумму 13 000 рублей. Неиспользованный остаток в сумме 2000 рублей самостоятельно перевела на Р/С.

В назначении платежа она указала «возврат неиспользованного подотчета за проживание», КБК 00000000000000000112.

В таьлице собраны проводки, которые понадобятся, чтобы отразить в бухучете возврат подотчетных сумм на счет.

Подотчетные суммы перечислены на банковскую карту секретаря

Взнос возврата подотчетных средств на расчетный счет назначение платежа

Назначение платежа при перечислении подотчетному лицу Обязанности бухгалтера по расчетам с подотчетными лицами». Последствия неправильного оформления назначения платежа При неправильном оформлении назначения платежа возможно развитие событий по 2 вариантам:

- Банк может не принять платежное поручение, поскольку в некоторых кредитных учреждениях установлены конкретные требования по заполнению этой графы.О том, как заполнить назначение платежа по подотчетным средствам, следует узнавать в банке, обслуживающем организацию.

- Контролирующие органы могут посчитать, что перечисленные работнику безналичные суммы — это его заработная плата, а потому налоговая служба потребует удержать и перечислить НДФЛ и взносы на соцстрахование.

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец 2018-2019».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

Подробнее о действующих правилах выдачи денег под отчет читайте здесь.

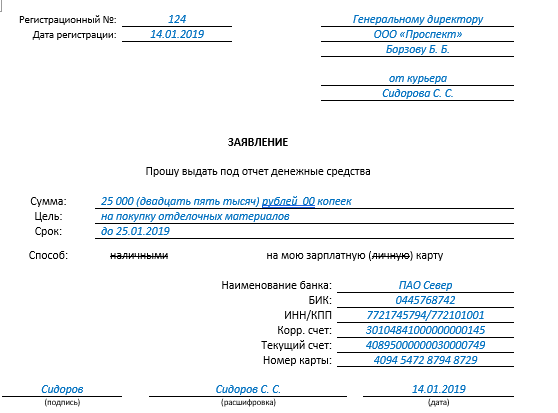

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту.

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

С порядком составления авансового отчета ознакомьтесь в этой статье.

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее количества рабочих дней, утвержденных в организации, с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У).

ВНИМАНИЕ! С 30.11.2020 требование о сдаче отчета в течение 3 рабочих дней отменено. С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе. Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

Пример такого документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст

182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб

— в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Важно! КонсультантПлюс предупреждает За превышение лимита расчета наличными предусмотрен штраф. Его могут наложить налоговые органы, если выявят наличные расчеты, превышающие лимит, в течение двух месяцев со дня их проведения (ч

1 ст. 4.5, ч. 1 ст. 23.5 КоАП РФ). Размеры штрафа составляют… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Проверка правильности расходования средств на служебные командировки.

В ходе проверки следует обратить внимание как на соблюдение установленных норм возмещения командировочных расходов, так и на возмещение не предусмотренных законодательством расходов. Необходимо отметить, что в силу п. 3 Постановления № 729 расходы, превышающие размеры, установленные п. 1 данного документа, и иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или ведома работодателя) возмещаются организациями за счет экономии средств, выделенных из федерального бюджета на их содержание, и средств, полученных организациями от предпринимательской и иной приносящей доход деятельности

Аналогичные нормы установлены для федеральных государственных служащих.

Примерами возмещения расходов, не предусмотренных нормативными документами, являются случаи оплаты питания госслужащих и работников учреждений во время служебной командировки. Однако и здесь могут быть исключения. Так, нередки случаи, когда по возвращении из служебной командировки работник представляет авансовый отчет и железнодорожные билеты, согласно которым он осуществлял проезд в вагоне повышенной комфортности, что подразумевает различные сервисные услуги, в том числе питание. В этой ситуации, если учесть, что стоимость сервисных услуг (питания) включена в стоимость проезда в вагонах повышенной комфортности, правовых оснований для исключения их суммы из оплаты проезда не имеется (Письмо Минфина РФ от 08.10.2015 № 18-4/ООГ-1670). Таким же примером могут являться факты возмещения работникам полисов добровольного страхования.

Кроме того, следует помнить, что возмещение расходов, связанных с проездом работника различными видами общественного транспорта в месте командирования, не предусмотрено. Вместе с тем, по мнению Минтруда, высказанному в Письме от 11.03.2016 № 18-4/ООГ-396, расходы на проезд общественным транспортом, а также иные транспортные расходы, связанные со служебной командировкой, могут быть возмещены по решению руководителя учреждения.

При проверке правильности возмещения суточных следует убедиться в правильности определения дней, за которые работнику положена выплата суточных, а также в соблюдении установленных размеров.

В случае направления работников в служебную командировку за пределы Российской Федерации нужно помнить, что согласно п. 17 Положения № 749 за время нахождения в пути работника, направляемого в командировку за пределы территории РФ, суточные выплачиваются:

-

при проезде по территории РФ – федеральным государственным гражданским служащим расходы на служебные командировки возмещаются по нормам, приведенным в Указе № 813, а лицам, не являющимся федеральными государственными служащими, – в Постановлении № 729;

-

при проезде по территории иностранного государства учреждения, финансируемые за счет средств федерального бюджета, при выплате суточных обязаны руководствоваться требованиями Постановления Правительства РФ от 26.12.2005 № 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета», учреждения, финансируемые из бюджета субъекта или муниципального бюджета, – в порядке и размерах, определенных нормативными правовыми актами органов государственной власти субъектов РФ или нормативными правовыми актами органов местного самоуправления.

При оплате проезда следует руководствоваться Приказом Минфина РФ от 02.08.2004 № 64н «Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета». Отметим, что учреждения, финансируемые из бюджета субъекта или муниципального бюджета, – возмещают эти расходы в порядке и размерах, определенных нормативными правовыми актами органов государственной власти субъектов РФ или нормативными правовыми актами органов местного самоуправления.

Указанные расходы возмещаются исключительно при наличии документов, их подтверждающих. Если проживание спортсменов и тренеров осуществляется за счет принимающей стороны, данные расходы учреждением спорта не производятся.

Последствия необоснованной выдачи сумм под отчет

Ни по одному из перечисленных в предыдущем разделе оснований фирму (или ИП) нельзя привлечь к ответственности. И хотя в КоАП существует ст. 15.1 под названием «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов», ответственность по ней может наступить только в следующих ситуациях:

- расчеты наличностью с юрлицами сверх установленного лимита;

- неоприходование в кассу наличности;

- нарушение порядка хранения наличных денег;

- нарушения, совершаемые платежными агентами.

Установленные суммы штрафных санкций за эти нарушения — 4 000–5 000 руб. для должностных лиц и 40 000–50 000 руб. — для юрлиц. Для иных ситуаций санкций не предусмотрено.

Однако безответственная выдача средств в подотчет может обойтись еще дороже — например, если налоговики переквалифицируют крупную сумму, выданную в подотчет директору на длительный срок, в беспроцентный заем и насчитают с материальной выгоды НДФЛ.

Установить, что бесконечная выдача-возврат из подотчета средств используется для маскировки превышения лимита кассы, для контролеров — тоже несложная задача.

ВАЖНО! Даже если ревизорам станет понятен истинный смысл осуществляемых хозсубъектом операций со средствами, выданными в подотчет, отстаивать свою точку зрения им придется в суде. Арбитражная же практика в данной сфере очень разнородна (например, постановления 7-го арбитражного апелляционного суда от 26.03.2014 по делу № А67-5875/2013 и ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 приняты в пользу компании, а решение Московского городского суда от 14.08.2013 по делу № 7–1920/2013 и постановление Федерального арбитражного суда Северо-Кавказского округа от 05.07.2012 № Ф08-3500/12 по делу № А53-8405/2011 — в пользу ФНС)

Подробнее об ответственности за нарушения, допускаемые при работе с наличностью, читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника. Это заявление нужно составлять при каждом запросе подотчета. Если рабочими обязанностями сотрудника предусмотрено постоянное использование подотчетных денег, то целесообразно утвердить отдельный приказ об их регулярной выдаче. В таком случае сотруднику не придется каждый раз подавать заявление на выдачу подотчетных денег.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту:

Срок предоставления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец 2018-2019».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

Подробнее о действующих правилах выдачи денег под отчет читайте .

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту.

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

С порядком составления авансового отчета ознакомьтесь в этой статье.