Открытие расчетного счета: тонкости процедуры для ооо и ип

Содержание:

- Правила учета

- Интродукция конструкции

- 5 особенностей расчетного счета

- Понятие «Расчетный счет» и его назначение

- Принципы построения безналичных расчетов

- Что такое лицевой счет и зачем он нужен?

- Виды банковских счетов

- Как выбрать банк для ИП

- Единое правило комплектации

- Отличия между лицевым и расчетным счетом

- Платежные поручения

- Расшифровка расчетного счета и его первые цифры

- Особенности отправки денег с расчетных счетов юридических лиц

- Как узнать расчётный счёт по собственной карте?

- Разберемся по порядку

Правила учета

Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов, например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Для учета безналичных операций организации используют счет 51 «Расчетные счета», где аналитика строится по каждому открытому организацией расчетному счету. Все операции отражаются на основании первичных документов, например, на основе платежных поручений, инкассовых поручений, и т.д. А для отражений операций по специальным счетам организациями применяется счет 55 «Специальные банковские счета» с аналитикой по аккредитивам, депозитам, чековым книжкам, и иным аналогичным формам безналичных расчетов.

Предприниматели не используют План счетов, но они заносят доходно-расходные операции по банковскому счету в свои Книги учета доходов и расходов. И на основе данных регистров осуществляют расчет налоговой базы. В качестве подтверждения безналичных операций они также используют платежные поручения или по инкассо, мемориальные ордера, и т.д.

Что касается обычных граждан, то они могут получать для контроля своих средств выписки со своего счета.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

5 особенностей расчетного счета

- Их основное предназначение – обеспечить быстрый и бесперебойный доступ клиенту к его деньгам.

- Вы, как потребитель банковских услуг, можете забирать свои деньги и вносить их на свою учетную запись тогда, когда сами того захотите, независимо от поры года и времени суток (по крайней мере, так должно быть в идеале).

- Этот вид банковской услуги не стоит использовать для накопления денег или в качестве источника пассивного дохода.Для этого существуют другие виды, например, накопительный, депозитный и т.д.

- Вы можете открыть в одном банке несколько расчетных счетов, которые будут отличаться валютой или целевым предназначением денег.

- Редко какой предприниматель может вести свой бизнес без р/с.

Чтобы не было путаницы, все счета маркируются цифрами.

Поскольку особенности работы банковской системы в разных странах могут отличаться, то и маркировки учетных записей клиентов тоже могут разниться. Я объясню, как маркируется р/с в банках России, чтобы была понятна сама система присвоения 20-тизначного цифрового кода в РФ.

| Буквенная маркировка | Порядок и количество цифр | Расшифровка |

|---|---|---|

| ААА | Первые 3 цифры | Номер балансового счета первого порядка |

| ББ | 4 и 5 | Номер балансового счета второго порядка |

| ВВВ | 6, 7 и 8 | Код валюты* |

| Г | 9 | Контрольный код |

| ДДДД | 10, 11, 12 и 13 | Код подразделения банка |

| ЕЕЕЕЕЕЕ | 14, 15, 16, 17, 18, 19 и 20 | Семизначный ко |

Например, если мы увидим вот такую маркировку 408.17.810.2.7771.8694739, то сможем понять, что:

- учетная запись принадлежит физическому лицу;

- гражданину Российской федерации;

- деньги, которые хранятся на его счету – рубли.

Цифры в коде не всегда отделяются друг от друга точкой. Более распространенная маркировка – писать их в один ряд без пробелов и знаков препинания. Клиентами банков и других финансовых организаций могут быть как частные, так и юрлица. Естественно, все банковских услуги, включая регистрацию расчетного счета, тоже доступны и тем, и другим.

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.Понятийная справка!Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Принципы построения безналичных расчетов

Система безналичных расчетов базируется на следующих принципах:

- принцип законности. Все безналичные операции строго регламентированы законом и осуществляются только в его рамках;

- принцип достаточности средств. Проведение всех расчетных операций должно быть обеспечено необходимой суммой сразу или поэтапно;

- принцип акцепта. Это означает, что без согласия или предварительного уведомления держателя счета не могут быть списаны никакие денежные средства, даже если их взыскателем является государство;

- принцип ведения всех операций на основании договора. Т.е. обслуживающий банк обязан действовать только в рамках действующего между ним и держателем счета соглашением. За его рамки можно зайти, если будет заключено новое соглашение, которое устанавливает новые правила отношений между банком и собственником открытого у него счета;

- принцип срочности платежа. Это означает, что любой производимый с банковского счета платеж должен быть осуществлен в рамках определенных плательщиком временных границ. Если банк позволит допустить нарушение данных сроков, то вина по последующим санкциям с плательщика перекладывается на банк;

- принцип свободы выбора. Суть данного принципа заключается свободе выбора участниками расчетов любой их безналичной формы. И банк не может повлиять на этот выбор.

Основываясь на этих принципах, осуществляется не только построение безналичной системы расчетов, но и их выполнение.

Что такое лицевой счет и зачем он нужен?

Сфера применения лицевых счетов весьма широка. Их открывают частные лица и некоторые организации для целей не связанных с коммерцией. Чаще всего – для удовлетворения каких-то личных нужд: проведения и получения безналичных платежей при сделках на крупные суммы. Так продают недвижимость, автомобили и пр.

Лицевой счет также открывается в банке, имеет номер подобно расчетному. Но открытие лицевого счета сопровождается гораздо меньшим набором документов и требований.

Усложняет понимание широкое использование термина «лицевой счет».

- Так на предприятиях для начисления и выдачи зарплаты открывают лицевые счета работников.

- Лицевым счетом в банке может быть счет до востребования, открытый ради получения безналичных средств, регулярно или однократно.

- Лицевые счета для физических лиц открываются в налоговых органах.

- Сотовые операторы и многие другие структуры открывают лицевые счета физическим и юридическим лицам для хранения и движения денег.

Юридические лица и предприниматели также открывают лицевые счета. Это обходится дешевле, чем регистрация расчетного счета. Но пользоваться такими счетами для коммерческих операций опасно. Даже получение на лицевой счет перевода от предприятия или предпринимателя может стать поводом для внимания и проверки со стороны государства. Указывать контрагентам лицевой счет для получения переводов нежелательно, это может вызвать их опасения касательно законности операции.

Обоснованной целью открытия лицевого счета для коммерческой структуры может быть получение и погашение банковской ссуды, какие-то общественные занятия.

Чем расчетный счет отличается от лицевого?

Главные особенности каждого из счетов уже перечислены выше. Но для большей наглядности сведем их в таблицу.

|

Расчетный счет |

Лицевой счет |

|

Предназначен для коммерческих и хозяйственных операций. |

Предназначен для личных финансовых операций. |

|

Регистрируется почти всегда организациями и предпринимателями |

Чаще открывается для физических лиц. Не всегда самостоятельно этими лицами. |

|

Открытие счета требует предоставления списка обязательных документов и проверки данных клиента. |

Иногда открывается автоматически. Требования к документам часто минимальные. Обычно хватает паспорта. |

|

Контроль операций со стороны банков, налоговых и других государственных органов постоянный и строгий. |

Контроль менее тщательный. Что обосновано в т.ч. значительно меньшим спектром возможных переводов. |

Иногда можно заметить, как путают лицевой, банковский и расчетный счет. Разница в том, что применение термина «банковский» будет законным для всех расчетных счетов, а лицевые счета могут быть банковскими, но также называют и аккаунты физических и юридических лиц в иных организациях.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Открытие |

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

Альфа-Банк |

Бесплатно |

|

|

Промсвязьбанк |

Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Тинькофф |

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Единое правило комплектации

Унифицированного подхода к идентификации лицевого номера не существует. У каждого КФУ собственный расклад по группам SS и ZZZZ.

Расчетный счет в «Сбербанке» содержит двадцать цифр, а разрядам 13 и 14 для рублёвого объекта присвоено значение 00.

Вывод 4. В приведённом в начале статьи примере 13 и 14 ячейки имеют значение 00, значит, что счет – рублёвый до востребования, не депозитный и не накопительный.

Расчетный счет в «ВТБ» состоит из двадцати знаков. Формируется по тем же правилам и инструкциям, что и у других российских банков. Единственное различие – лицевой номер, разряды с 14 по 20. Каждое КФУ старается защитить информацию и придумывает собственную схему кодировки.

Отличия между лицевым и расчетным счетом

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Платежные поручения

В данном случае предстоит оформление документа, который будет содержать поручение для банка перевести денежные средства со счета отправителя по указанным реквизитам.

Перевод должен осуществляться в сроки, указанные в поручении. Это один из наиболее простых способов безналичных платежей.

Поручение действительно на протяжении десяти дней за исключением дня его оформления.

Стоит отметить, что безналичный перевод с использованием поручения доступен абсолютно всем гражданам. Даже тем, кто не имеет расчетного счета в банке.

У этого способа при всей его простоте имеется существенный недостаток. Если при заполнении отправитель случайно допустит ошибку, это может привести к задержке или переводу средств другому получателю.

Расшифровка расчетного счета и его первые цифры

Для удобства объяснения представим счет в виде формулы, заменив реальные значения буквами латинского алфавита: AAA – BB – ZZZ – U – DDDD – EE – XXXXX (для облегчения восприятия вставлены тире, хотя реальная структура р/с всегда монолитна). Тогда:

- AAA (цифры с первой по третью);

- BB (четвертая, пятая);

- ZZZ (с шестой по восьмую);

- U (седьмая);

- DDDD (с десятой по тринадцатую);

- EE (четырнадцатая, пятнадцатая);

- XXXXX (с шестнадцатой по двадцатую).

AAA – вот на какие цифры начинается р/с. Выражаясь языком бухгалтера, это номер балансового счета І порядка. Говоря по-простому, это – главный счет, который дает представление о его владельце и виде операции. AAA могут иметь значение от 102 до 705, например:

- 401 – бюджетные организации;

- 402 – субъекты РФ;

- 405 – организации, находящиеся в федеральной собственности;

- 457 – иностранные граждане и поданные либо апатриды (лица без гражданства).

Соответственно плану счетов бухучета, AAA включают:

- семь разделов финансовых операций: межбанковские; с клиентами; с ценными бумагами и т.п.

- восемь разделов организационно-правовой формы учреждений;

- 56 (7 х 8 = 56) банковских характеристик предприятий.

BB дополняют AAA в том смысле, что уточняют данные о собственнике счета, а именно указывают на то, является ли он коммерческим или не имеет целью получение прибыли

Важно уяснить, что счет ІІ порядка (субсчет) это не две цифры – BB, а пять – AAA BB. Пример:

407 – негосударственные учреждения:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 спецсчета – деньги для проведения избирательных компаний и референдумов.

Таким образом, мы выяснили, с каких цифр начинается р/с: с пяти знаков, характеризующих владельца.

Следующие цифры

ZZZ – код валюты. Он совпадает с нормативно установленным валютным классификатором ОКВ, кроме единственного исключения (810 по внутрироссийским счетам соответствует 643 по общероссийским ОКВ). Примеры:

- 810 – российский рубль;

- 840 – доллар США;

- 516 – доллар Намибии;

- 978 – евро;

- 826 – фунт стерлингов;

- 392 – йена;

- 792 – турецкая лира;

- 981 – лари (Грузия).

U – это проверочный ключ. В отличие от всех остальных данных:

- сам по себе он абсолютного ничего не означает;

- рассчитывается математически;

- служит проверкой для остальных данных – если счет в целом не соответствует ключу, значит, закралась ошибка, скорее всего – описка в одной из цифр.

Как работает и как рассчитывается эта величина, не знают даже практикующие бухгалтеры. Тем, кого заинтересовал этот вопрос, можно посоветовать обратится к первоисточнику – Положению ЦБ РФ о порядке вычисления контрольного ключа лицевого счета от 08.09.97 №515.

Последние 3 группы цифр

DDDD обозначают филиал кредитного учреждения либо его отделение, которое открыло и ведет счет. Если предположить существование банка, который не имел бы филиалов вовсе, в расчетных счетах с десятого по тринадцатый знак находились бы нули.

Не всегда значение цифр в р/с можно четко определить стороннему лицу. DDDD – как раз такой случай. Система построения и внутренняя нумерация филиалов и структурных подразделений кредитного учреждения может производиться с использованием самых разных принципов:

- целевого;

- территориального;

- матричного;

- комплексного (сочетающего в себе сразу несколько базовых идей).

Естественно, они не могут быть известны обывателю. По этой причине группа символов DDDD может быть расшифрована только сотрудником соответствующего уровня банка, открывшего счет или Банка России.

EE – XXXXX – это семизначный внутренний номер р/с, также называемый лицевым.

При этом EE обозначает вид счета:

- валютный;

- транзитный;

- накопительный и т.д.

Структура РС в банке предполагает разные элементы. Однако XXXXX – это:

- суть банковского номера;

- пять цифр, которые не характеризуют, а определяют;

- данные, которые в экономически развитых странах сами по себе считаются полноценным банковским счетом.

Особенности отправки денег с расчетных счетов юридических лиц

Юридические лица и предприниматели в принципе не могут работать без расчетного счета. У них по безналичному расчету проходят основные денежные обороты. Компании могут осуществлять переводы физическим лицам, ИП, госучреждениям, ООО или предприятиям другой формы собственности.

Переводы физических лиц между собой не вызывают столь пристального внимания, как расчеты ИП и юрлиц. Интерес к движению средств по счетам частных клиентов возникнет, если только операции будут причислены к сомнительным или физлицо будет заподозрено в отмывании денег.

Банки и налоговые органы гораздо тщательнее контролируют операции перевода денег на карты физическим лицам, которые проводят ИП или юрлица

Поэтому предпринимателям и компаниям очень важно указывать точную цель перечисления в назначении платежа:

- При выплате заработной платы сотрудникам, нужно так и сформулировать – «Зарплата» или «Аванс». Также следует написать, за какой месяц происходит перечисление.

- При оплате услуг по договору – вписывайте формулировку, из которой это станет понятно. Можно также добавить, какие именно услуги или товары оплачиваете, а тажке номер договора с контрагентом.

- Если ИП перечисляет деньги в подарок родственнику или другу – указывайте «Перевод личных средств».

Переводы в одном и том же банке приходят день в день. Перевод в другой банк может длиться от 1 до 3 дней.

Как переслать деньги на карту физлица с расчетного счета ИП

Для перевода денег от ИП на карту физлица нужно авторизоваться на сайте и выбрать пункт «Платежи и переводы». Откроется дополнительное меню, где надо перейти по вкладке «Платеж контрагенту». Обязательно укажите, что платеж не облагается НДС, если это перевод себе на карту или подарок. На экране появится форма для заполнения платежного поручения. Укажите в ней:

- данные отправителя;

- текущую дату;

- тип документа и номер платежного поручения;

- счет, с которого нужно списать деньги;

- сумму для перечисления.

В специально отведенном поле укажите получателя денежной суммы. В списке можно выбрать физическое лицо, которому уже отправляли деньги раньше. Если это новый контрагент, добавьте его в перечень остальных получателей. Для этого заполните в специальной анкете информацию о получателе и нажмите «+» около поля. В системе останутся все введенные данные. Если захотите отправить деньги этому же получателю еще раз, можно будет выбрать его из списка сохраненных. Все сведения о контрагенте заполнятся автоматически.

Для подписания платежного поручения на номер телефона, авторизованный в базе данных Сбера, придет смс-код. Введите полученный набор цифр в отдельное поле. Перед тем как завершить операцию, проверьте правильность написанных данных. После этого кликните «Отправить в банк». Когда специалист проверит и подтвердит платежку, деньги спишут со счета ИП и отправят получателю.

Как отправить деньги со счета юрлиц

Юридические лица могут пересылать деньги на карты физических лиц. В назначении платежного поручения можно указать один из нескольких вариантов обоснования перевода средств:

- Заработная плата.

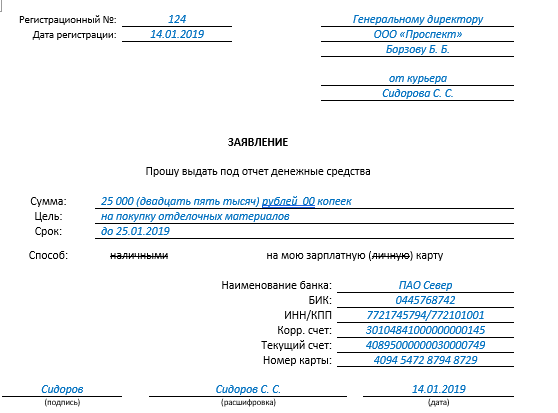

- Отправка денег в подотчет.

- Выдача займа.

- Оплата товаров и услуг.

Во всех случаях за операцию снимут комиссию. Если отправляете деньги под отчет, сотрудник должен предъявить в бухгалтерию доказательства того, куда были израсходованы деньги. Если этого не сделать, налоговая сочтет платеж оплатой труда работника и снимет 13% НДФЛ.

При оплате за товары или услуги в назначении платежа обязательно указать номер и дату контракта, в рамках которого проходит платеж. В этом случае операция вызовет меньше вопросов у налоговой службы.

При переводе денег на карту руководителя, можно использовать обоснования «Перечисление средств под отчет» или «Выплата зарплаты». Директор также как и остальные сотрудники обязан представить отчет по расходованию средств. Если была потрачена не вся сумма, оставшуюся часть возвращают на расчетный счет.

Важно четко конкретизировать цель выдачи средств любому сотруднику и прикладывать максимум подтверждений – авансовые отчеты, расходные ордера, чеки. Это поможет избежать проблем с налоговой службой во время очередной проверки

Как узнать расчётный счёт по собственной карте?

При получении дебетовой/кредитной карты в банке каждый клиент получает не только сам «пластик», но и конверт, в котором хранится договор на обслуживание вашего расчётного счёта, информация с ПИН-кодом по вашей карточке.

Некоторые банки «наполняют» конверт и другими обязательными документами, в зависимости от правил самой финансовой структуры. Помните, что номер банковской карты и номер расчётного счёта, указанный в договоре – это разные вещи. Расчётный счёт состоит из 20-ти цифр. Его необходимо будет сообщать вашим клиентам, партнёрам по бизнесу, контрагентам для того, чтобы те могли осуществить денежные перевод на ваш счёт. Номер расчётного счёта по карте можно также «подсмотреть» в платёжном терминале или банкомате во время осуществления какого-либо платежа.

Эти данные будут отображаться на экране монитора перед тем, как вы подтверждаете выбранную операцию.

Узнать расчётный счёт также можно непосредственно в банке или у оператора Службы поддержки банка.

Зачастую горячая телефонная линия для клиентов работает бесплатно. Оператор назовёт вам номер расчётного счёта после того, как убедится, что звонящий действительно является владельцем карты (для этого необходимо будет назвать «кодовое слово» по карте, а также ответить на ряд дополнительных вопросов).

Разберемся по порядку

- Цифр всегда столько, сколько установлено приложением к Инструкции ЦБ РФ от 16.07.12 N 385-П относительно порядка бухучета в финансовых учреждениях РФ. Их всегда 20. Это правило действует на всей территории России и не предполагает исключений. Кому бы ни принадлежал счет: гражданину, предприятию или государственной структуре; в какой валюте не был бы открыт и для каких целей рассчитан: текущий, депозитный, заемный – он всегда состоит из двадцати знаков.

- Номер р/с никак не связан с номером привязанной к нему пластиковой карты:

- они имеют разное количество знаков: количество цифр в расчетном счете – 20, карты – 16;

- под один р/с могут быть выданы одновременно несколько действующих карт (например, для собственника и доверенного лица) с разными номерами;

- в случае размагничивания, утери или других проблем с картой, владельцу выдают новую, которая имеет другой серийный номер;

- пластиковая карта может стать источником сведений о номере счета только для работника банка-издателя, имеющего доступ к внутрибанковской базе данных;

- отдельные финансовые учреждения предоставляют клиентам возможность производить взаиморасчеты внутри системы через терминалы самообслуживания, пользуясь сугубо номером пластика, однако это исключение, а не правило.

Реквизиты для оплаты счета столь сложны и вряд ли упростятся по двум причинам:

- нормативной – форма платежных поручений, квитанций и других финансово-расчетный операций утверждена законодательно;

- фактической – в отличие от номера телефона или электронной почты, которые являются произвольной последовательностью случайных знаков, цифры расчетного счета значимы, и подлежат анализу (как например, полосы штрихкода).