Можно ли ип работать без расчетного счета и нужен ли он для ведения деятельности

Содержание:

- Стоимость ведения расчётного счёта

- Что такое рассчетно-кассовое обслуживание или РКО?

- Можно ли использовать личный банковский счет под ИП

- Как выбрать банк для ИП

- Расчетный счет для ИП на ЕНВД

- Когда предпринимателю ИП понадобится расчетный счет

- Когда в открытии счета может быть отказано

- Нужен ли расчётный счёт ИП в 2021 году?

- Где открывать счёт для ведения бизнеса?

- В каких случаях счет не заблокируют

- Обязательно ли открывать?

- Как выбрать банк?

Стоимость ведения расчётного счёта

За сам факт подключения к расчётно-кассовому обслуживанию большинство банков плату не берут. Затраты клиента будут следующими:

- ежемесячная плата за ведение счета. Она может доходить до 9000 рублей и больше в зависимости от банка и тарифного плана. Самые дорогие тарифы ориентированы на масштабный бизнес. Некоторые банки снижают плату за ведение, если, например, клиент оплачивает сразу год обслуживания;

- переводы. Операции в адрес юридических и физических лиц тарифицируются по отдельности. В первом случае какое-то количество платежей стандартно входит в пакет услуг, остальные оплачиваются отдельно. Например, 10 платежей бесплатно, последующие по 50 рублей. Во втором случае берется процент от суммы операции, например, 0,5-1%;

- обналичивание и пополнение. Взимается процент от операции. В некоторых банках такие операции до достижения определённого объёма можно совершать бесплатно.

По сути, если нужен расчётный счёт, открыть его по силам любому бизнесу. Небольшие и начинающие компании могут пользоваться стартовыми программами, по которым платы за ведение счёта нет вообще.

Что такое рассчетно-кассовое обслуживание или РКО?

Это банковские услуги, необходимые для обслуживания счетов юридических лиц и индивидуальных предпринимателей.

На сегодняшний день большое количество банков предлагают такую услугу. Как не запутаться в предложениях и выбрать, где выгоднее, быстрее и лучше открыть расчётный счет для ООО, ИП? Делюсь с вами самой подробной информацией!

Как выбрать банк для расчетного счета ИП или ООО?

Итак, для начала давайте разберемся, зачем предпринимателю нужен счет в банке? Ответ предельно прост – важным приоритетом любой деятельности является получение дохода. Открыв банковский счет, вы получаете возможность принимать оплату по безналу. Приятный бонус – удобство оплаты налогов и взносов в пользу государства.

Критерии выбора банка для открытия расчетного счета ИП или ООО:

- Надежность и репутация банка;

- Стоимость открытия счета и обслуживания;

- Дополнительные функции и сервисы;

- Наличие личного кабинета, мобильного приложения.

Как минимум, банк должен устраивать вас по этим аспектам. Некоторые банки могут предлагать бесплатное обслуживание, другие – начисление процентов на остаток. На выбор, как правило, предлагается несколько тарифных планов, среди которых можно самостоятельно выбрать самый оптимальный вариант, устраивающий его по всем параметрам.

Если вы планируете расширение своего бизнеса с привлечением кредитных средств, то также стоит уточнить о такой возможности. Некоторые банки предоставляют предпринимателям, которые у них обслуживаются, очень выгодные условия.

В обязательном порядке необходимо уточнить стоимость и комиссию банка за осуществляемые транзакции, внесение наличных на счет.

Сравнение условий банков по РКО для ИП и ООО

|

Название банка |

Стоимость обслуживания |

Комиссия за снятие наличных |

Комиссия за внесение наличных |

|

От 490 до 24990 руб/мес (первые 2 месяца бесплатно) |

От 1 до 1,5 % (в зависимости от тарифа) |

От 0 до 0,15% |

|

|

От 480 до 4700 руб/мес |

От 1,1 до 2% |

От 0,12 до 0,15% |

|

|

От 490 до 7990 руб/мес |

От 0,99% |

От 0,15% |

|

|

От 0 до 7000 руб/мес |

Бесплатно |

От 0 до 1% |

|

|

От 0 до 25000 руб/мес |

От 0 до 3,5% |

От 0 до 1% |

|

|

От 0 до 4990 руб/мес |

От 0 до 100 тыс.руб |

Бесплатно до 100 тыс. руб. |

|

|

От 0 до 1490 руб/мес |

От 2% |

Бесплатно |

|

|

От 0 до 7590 руб/мес |

От 2% |

Бесплатно |

|

|

От 0 до 4990 руб/мес |

Бесплатно до 10 тыс. руб/мес |

Бесплатно |

|

|

От 0 до 2100 руб/мес |

От 1,5% |

От 0 до 0,3% |

|

|

От 0 до 4990 руб/мес |

От 0 до 0,6% |

От 0 до 0,1% |

|

|

От 0 до 12990 руб/мес |

От 3% |

От 0,15% |

|

|

От 0 до 9900 руб/мес |

От 0,75% |

От 0 до 1% |

|

|

От 1990 до 9900 руб/мес |

От 2 до 12% |

От 0 до 0,3% |

|

|

От 0 до 6990 руб/мес |

От 1 до 1,5% |

От 0,15 о 0,5% |

|

|

От 0 до 8990 руб/мес |

От 1,5% |

От 0,5% |

|

|

От 0 до 950 руб/мес |

От 1% |

От 0 до 0,13% |

Можно ли использовать личный банковский счет под ИП

Доходы с предприятия — это деньги владельца ИП, f тогда, казалось бы, зачем нужен расчетный счет, если есть личный, с которого можно проводить те же финансовые операции. С 2014 года в законодательстве РФ нет прямого указания, что использование текущего счета запрещено, однако, оно есть в инструкции Центробанка.

Текущий счет должен использоваться только в личных целях. Если банк или налоговая заподозрят, что через л/с проходят деньги, связанные с ведением бизнеса, индивидуального предпринимателя ждет немало проблем, главная из которых — блокировка счета без возможности вывода средств.

Итак, можно или нет проводить коммерческие операции через счет физического лица? Если операции будут незначительными по сумме и нерегулярными, то, скорее всего, службы безопасности не станут обращать на это внимание, однако, при постоянных переводах на крупную сумму, счет заблокируют до выяснения обстоятельств

Преимущества и недостатки использования личного счета

Никаких законных преимуществ использования личного счета для ведения бизнеса нет, кроме сниженной суммы годового обслуживания. Зато недостатков довольного много:

- отказ в переводе, если карта используется в коммерческих целях;

- блокировка банковского счета;

- заморозка средств;

- разъяснение банку и налоговой цели каждого перевода;

- занесение в ЧС банков, что приведет к невозможности открытия счетов в других кредитно-финансовых организациях;

- потеря большинства партнёров, так как переводы физлицам от юрлиц рассматриваются как оплата труда, за что ООО придется платить подоходный налог;

- все поступления на личный счет будут рассматриваться как доходы от бизнеса, с которых рассчитывается налог. То есть, если кто-то из знакомых перечислит вам деньги в подарок, то ФНС потребует с этой суммы 13% процентов;

- невозможность подтвердить расходы в целях снижения налогового вычета, так как деньги, списанные с л/с, не будут учитываться в качестве трат на ведение бизнеса.

При подозрении в проведении коммерческих операций через текущий счет, в первую очередь будет заблокирована карта, а владельцу придет уведомление о том, что нужно явиться в банк для пояснения источника дохода. При этом если ваши аргументы сочтут неубедительными, деньги не вернут и карту не разблокируют.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Открытие |

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

Альфа-Банк |

Бесплатно |

|

|

Промсвязьбанк |

Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Тинькофф |

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Расчетный счет для ИП на ЕНВД

Собираясь открывать ИП на ЕНВД, многие задумываются о том, нужен ли им расчетный счет. Довольно часто масштаб бизнеса таких предпринимателей с трудом дотягивает даже до микропредприятия, а большинство клиентов — физические лица. Теоретически и расчетный счет им не очень нужен.

Но есть несколько моментов, которые нужно учесть:

- С недавних пор у владельцев бизнеса появилась обязанность обеспечивать расчеты в магазинах с использованием банковских карт. А продажи в торговой точке — это один из основных видов деятельности предпринимателей на ЕНВД. Все средства по таким платежам переводятся только на расчетный счет в рамках договора эквайринга с банком или специализированной организацией.

- Ограничение на сумму наличного расчета в 100 тысяч рублей может существенно ограничить возможности расчетов, в т. ч. по аренде. Далеко не каждый партнер согласится заключать каждые несколько месяцев новый договор.

Когда предпринимателю ИП понадобится расчетный счет

Работать без счета в банке могут в основном предприниматели, которые занимаются розничной торговлей или бытовыми услугами. Такие ИП часто работают только с населением, принимают наличные оплаты.

Но когда вы заключаете договоры с компаниями, другими предпринимателями, платите или получаете значительные суммы, в этом случае без расчетного счета в банке не обойтись. Потому что рассчитываться наличными с компаниями и другими бизнесменами вы можете в сумме не больше 100 000 руб. по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Теоретически предприниматель может не открывать расчетный счет в качестве ИП, а использовать свой личный счет физлица. Но в этом случае возникают сложности с платежами и налогами.

Вариант № 1. Не все ваши клиенты могут перечислять деньги на личный счет, потому что зачастую контагенты боятся, что налоговики посчитают платеж на личный счет доходом физлица. А с выплат физическим лицам компании обязаны удерживать НДФЛ в качестве налоговых агентов. И отчитываться по формам 6-НДФЛ и 2-НДФЛ.

На самом деле бояться нечего, если предприниматель заключил с покупателем договор и есть первичные документы, в которых фигурирует ИП. А клиент указал в банковском документе, что переводит платеж коммерсанту (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

Вариант № 2. Иногда банк может не проводить бизнес-платежи по личному счету физлица. Потому что такой счет не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). А потому такое условие банки прописывают в договорах на открытие счетов (п. 2.2 и 2.3 Инструкции Банка России от 30.05.2014 № 153-И). Поэтому не все банки переводят деньги, предназначенные для ИП, на счет физлица.

Вариант № 3. Фискальные органы часто считают налоги со всех поступлений на карте или личном счете физлица-предпринимателя. Такое может произойти, если на личный счет человека приходят деньги как от предпринимательской деятельности, так и не связанные с бизнесом. В этом случае придется доказывать, какие суммы относятся к бизнесу, а какие личные.

Вариант № 4. Налоговые инспекторы не признают расходы, оплаченные с личного счета. У вас могут возникнуть сложности с признанием расходов, если вы применяете одну из систем налогообложения ИП: общую систему или УСН (доходы минус расходы). Налоговики посчитают оплату с карточки личными тратами гражданина, которые не связаны с бизнесом. Поэтому даже в суде бывает сложно отстоять целесообразность затрат, оплаченных с личного счета (письмо Минфина России от 16.01.2015 № 03-11-11/665).

Конечно, если у Вас небольшой бизнес, расчетный счет в банке Вас никто не заставит открывать. Но … при больших оборотах, при участии в государственных закупках предпринимателю лучше вести безналичные платежи через расчетный счет в банке. Почитайте, как его открыть.

Важно!

1. Если планируете безналичные расчеты с контрагентами, то не используйте личный счет физического лица, а откройте расчетный. Тогда не возникнет проблем с клиентами и налоговиками.

2. С 1 сентября 2016 года, чтобы открыть в банке расчетный счет, не надо представлять свидетельство о регистрации ИП и постановке на учет в ИФНС. До 1 сентября эти документы нужны.

3. Уведомлять налоговую инспекцию и фонды об открытии расчетного счета в российском банке не нужно.

Когда в открытии счета может быть отказано

Следует учитывать тот факт, что в случае несоблюдения законодательных норм банк имеет полное право на отказ в открытии счета.

Так, основанием для отказа может стать:

- пакет документов, предоставленных по требованию банка, неполный;

- информация, зафиксированная в документах, не соответствует действительности. Если нарушение подобного рода будет выявлено во время проведения банковской проверки, заявителю грозит не только отказ в открытии счета, но и привлечение к ответственности;

- срок действия документов, одного из них, истек;

- оформление документов не соответствует принятым нормам и стандартам.

Если банк отказывает в реализации процедуры по непонятным для заявителя причинам, последний имеет право потребовать письменных разъяснений отказа. Если банк не может законно обосновать свои действия или же указанные причины каким-либо образом нарушают право ИП на открытие счета, заявитель может обратиться в суд.

Нужен ли расчётный счёт ИП в 2021 году?

Как уже и говорилось, законодательство не заставляет всех бизнесменов заводить расчётный счёт. Но по факту без него мало что можно сделать. Ясности в вопрос о том, нужен ли ИП расчётный счёт в банке, помогут внести следующие моменты:

Делать платежи по договору с другими предпринимателями и с фирмами через личный счёт получится только в том случае, когда сумма сделки не превышает 100 тысяч. Лимит не касается взаимоотношений с работниками и физическими лицами.

Наличие р/с вызывает большее доверие у других предпринимателей и юридических лиц. Это показывает, что бизнесмен не планирует в любой момент прекратить свою деятельность.

Некоторые предприниматели выбирали общую систему налогообложения или же УСН. В подобной ситуации вопрос о том, нужен ли расчётный счёт для ИП, не стоит

Причина проста: ФНС РФ принимает во внимание только расходы с соответствующего счёта. Так что в некоторых случаях заводить его всё равно приходится.

При попытке использовать личный счёт служба безопасности банка в состоянии заблокировать любую крупную операцию

Борьба с отмыванием денег становится всё более жёсткой, так что предприниматель рискует пострадать.

Возникает путаница в связи с движением по счету, поскольку приходится разграничивать личные расходы (или же поступления средств) и то, что связано с бизнесом. А это затрудняет прохождение проверок в ФНС РФ, вызывает гораздо больше вопросов со стороны инспекторов.

То есть заводить расчётный счёт предпринимателя никто не заставляет, при очень большом желании он может обойтись и без него. Однако такое решение повлечёт за собой массу трудностей. Кроме того, есть ещё и дополнительные нюансы, которые часто игнорируются:

- при блокировании одного счета (случайность, проверка) всегда можно воспользоваться другим, разумеется, если у ИП есть как личный, и расчётный;

- безналичным способом проще делать платежи разным государственным инстанциям, включая ту же налоговую;

- легче разделить свои деньги, например, семейный бюджет, с теми, которые выделены на ведение бизнеса;

- выше шанс получить кредит;

- проще проходят операции с крупными суммами.

Как видите, аргументов в пользу заведения хватает. Поэтому неудивительно, что у большинства предпринимателей расчётный счёт рано или поздно появляется.

Где открывать счёт для ведения бизнеса?

Выбирая тот или иной банк, неопытные предприниматели зачастую обращаются в первую очередь в самые известные учреждения. Одновременно они считаются самыми надёжными и хорошо прорекламированными.

Сбербанк считается крупным госбанком, включенным в систему страхования финансовых средств. Однако есть и минусы в деятельности: более высокие требования к клиенту.

Банки поменьше, такие как Промсвязьбанк, Райффайзенбанк или Открытие, предоставляют более гибкие условия. Так обстоит дело потому, что они частные. Однако их минус в возможном наличии дополнительных комиссионных сборов.

Существует группа банков, нацеленных специально на взаимодействие с бизнесом: Альфа банк, Тинькофф банк и Точка банк.

Они предлагают ещё более лояльные отношения: заявки принимаются онлайн, готовые документы бесплатно доставят в указанный офис, платежи проходят как ранним утром, так и ночью. У них также есть приложения для мобильных телефонов и планшетов.

Собираетесь ли вы открыть расчетный счет?

ДаНет

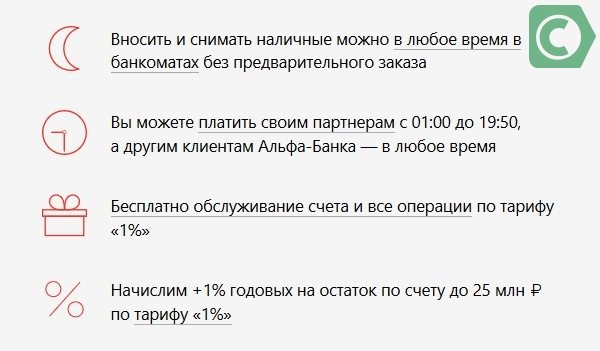

В каких случаях счет не заблокируют

Существуют ситуации, когда блокировки расчётного счёта можно избежать, однако для этого необходимо знать случаи, при которых блокировка счёта будет считаться незаконной. Это поможет клиентам отстоять свои права, спасти этим не только свои денежные средства, не только репутацию, но и собственную компанию.

Разберём некоторые вопросы, которые могут возникнуть у начинающих предпринимателей:

Можно переводить со счета ИП другим людям или в другие банки?

Да, можно, но существуют определённые нюансы, которые обычно указываются в тарифе банка, если процедура проводится без денежной комиссии.

Обычно это возникает в том случае, когда на определённый денежный счёт физического лица происходит перевод строго установленной, одинаковой суммы, но оно не является Вашим рабочим лицом (сотрудником) и за него не уплачиваются взносы.

Если же догадки налоговой инспекции будут подтверждены, то отправителю денежных сумм придётся начать платить налоги, штрафы и взносы.

Не стоит думать, что он налоговой инспекции можно что-нибудь скрыть. Эта служба умело «пробивает» по всем каналам связи, так что любого, даже самого продуманного индивидуального предпринимателя обычно выводят на чистую воду.

Суть этих нюансов заключается в том, что блокировка счёта не распространяется на следующие области:

Перевод денежных средств на оплату налогов, страховки, пеней, оплату штрафов

Даже после блокировки счёта компании могут отправлять счета, а банк обязан предоставить возможности для их оплаты клиенту.

Более важные по законодательству платежи

Например, наиболее важными видами платежей являются те, которые возмещают нанесённый кому-либо вред, а также выплата алиментов.

Следующей, менее важной выплатой является перевод денежных пособий, а также выплаты увольняющимся работникам. Туда же можно отнести и оплату вознаграждений.

И, наконец, третья категория – зарплата работников, поручения налоговой, сборы.

Исходя из этого можно заключить, что взятие налогов относится к 3-ей категории

А вот платежи, которые необходимы для оплаты платежей из второй и первой категорий банк позволит оплатить безоговорочно.

Можно ли переводить на брокерский счет ИИС?

Да, можно, однако при этом будут взиматься строго установленные проценты (от 0,1% до 0,15%).

Переводить можно не только суммы денег, но и бумаги, представляющие особую ценность. Стоит заметить, что за перевод одной бумаги взимается около 800-от рублей, однако стоимость может варьироваться.

Можно ли оплатить со счета покупку квартиры или машины?

Да, это разрешено, но с некоторыми оговорками.

В такой ситуации перевод денежных средств приобретает «личный» характер, т.е. средства, отправленные получателю, будут носить название «личные», не принадлежащие никому другому.

Обязательно ли открывать?

Максимально простой способ начать вести коммерческую деятельность — оформить ИП. Начать работать таким образом может практически каждый, кто достиг четырнадцати лет. ИП имеет право самостоятельно распоряжаться доходами, не вести бухгалтерский учет и платить минимальные налоговые отчисления.

Платежные карты

Платежные карты

Определить, нужен ли расчетный счет для ИП и для чего, можно достаточно просто. Необходимо только ознакомиться с законодательными нормами. Официальные нормы гласят, что предприниматель не обязан открывать р/с, поскольку он относится к категории физических лиц, а на них обязательные требования не распространяются.

Важно! ИП может свободно пользоваться наличными деньгами при расчетах, если сумма одного контракта не превышает 100 тысяч рублей. Такое правило отображено в Кодексе об административных правонарушениях Российской Федерации, статья 15,1

В случае несоблюдения правила, грозит штраф в размере до 50 тысяч рублей

Такое правило отображено в Кодексе об административных правонарушениях Российской Федерации, статья 15,1. В случае несоблюдения правила, грозит штраф в размере до 50 тысяч рублей.

Может ли ИП использовать свой личный счет для расчетов? Согласно официальным правилам Центрального Банка, ИП не имеют права выполнять действия с бизнесом по частным счетам. Если банковское учреждение получит подозрение о том, что частное лицо получает средства от бизнеса на собственный счет, то он может быть заблокирован.

Для налоговой отчетности и коммерческих операций ИП может открыть расчетный счет и пользоваться им. Отличием от личного является возможность налоговых органов проверять действия и переводы средств, чтобы определить отсутствие мошеннических схем.

Можно ли обойтись

Закон не обязует предпринимателя открывать р/с. Если операции лица не превышают допустимые суммы по расчету в наличных и нет нарушения норм и правил, то ИП может не иметь р/с.

Условия одного из банков

Условия одного из банков

Открытие р/с можно практически в любом банке на территории РФ. Условия, процентные ставки, размер комиссии различен.

Обратите внимание! Процесс открытия и обслуживания р/с может обойтись в круглую сумму. Если оборот предпринимателя небольшой, можно сэкономить средства и обойтись без открытия

Однако наличие счета предоставляет множество положительных качеств, поэтому рекомендуется все тщательно обдумать

Если оборот предпринимателя небольшой, можно сэкономить средства и обойтись без открытия. Однако наличие счета предоставляет множество положительных качеств, поэтому рекомендуется все тщательно обдумать.

Наличие р/с может хорошо повлиять на развитие бизнеса, поскольку к такому предпринимателю будет больше доверия от партнеров и клиентов.

Как выбрать банк?

Итак, с вопросом, нужно ли ИП иметь расчётный счёт, разобрались. Следующим этапом необходимо определиться с банком. Здесь стоит учитывать такие нюансы:

- берут или нет плату за открытие;

- сколько будет стоить выполнение платёжных поручений;

- во что предпринимателю обойдётся абонентское обслуживание;

- можно ли получить поддержку онлайн бесплатно;

- условия выдачи карты;

- присутствует ли интернет-банкинг;

- какой процент комиссии берётся при снятии денежных средств через банкомат;

- предусмотрен ли процент за то, что банк будет пользоваться остатком.

Это далеко не все нюансы, но самые основные, на которые обязательно стоит обратить внимание. Кроме того, не забудьте проверить банк в рейтинге, его стабильность, отзывы других клиентов (причём далеко не только положительные)

Это поможет разобраться в том, стоит ли доверять финансовой организации. Если банк внезапно обанкротится, например, то получить свои деньги даже с расчётного счёта может быть проблематично.

В процессе выбора поинтересуйтесь, нет ли специальных программ для индивидуальных предпринимателей. Дело в том, что отдельные банки в рамках проводимой политики поощряют развитие малого бизнеса. Для этого они внедряют очень привлекательные программы кредитования, могут предоставить таким клиентам дополнительные бонусы.

Обратите внимание: если вместе с открытием расчётного счёта вы хотите воспользоваться какими-то ещё услугами от банка, то вам нужно будет заключить дополнительное соглашение или составить индивидуальный договор. Чаще всего финансовые организации предлагают первое

При принятии решения необходимо учитывать не только условия заключения соглашения, а также вопросы, связанные с открытием расчётного счёта, но и то, как именно его будут закрывать. Даже если прямо сейчас такого в ваших планах нет, всё равно в подобные вопросы необходимо вникнуть заранее.