Отчет о движении денежных средств: как заполнять? форма 4 «отчет о движении денежных средств»

Содержание:

Налоговая декларация по доходу – основы

Первое, что нужно определить при рассмотрении налоговой декларации и отчета о движении финансов внутри фирмы, – нормативно-правовые акты, что их регулируют. Итак, в качестве основного документа выступает ФЗ №-402 «О бухгалтерском учете». В 21 законе прописаны документы, которые отвечают за регулирование этого учета. В их число входит: стандарты – отраслевые и федеральные, изданные ЦБ РФ акты, а также рекомендации по составлению и дальнейшему ведению отчетности.

Примечание. Указ министерства финансов №83 подготовлен проект разработки обособленных федеральных стандартов. Они призваны упразднить существующие в ФЗ №-402, а также утвержденные министерством финансов, рекомендации.

В сложившейся же ситуации все компании вынуждены использовать те правила, что были установлены министерством финансов до вступления основного федерального закона в действие – то есть до 2011 года. Эти стандарты применяются по сей день и ни в коей мере не противоречат тем, что закреплены в ФЗ №-402 – данная информация подтверждена министерством финансов № ПЗ-10/2012. Следовательно: федеральным стандартом на данный момент являются те правила, что установлены постановлением министерства финансов.

Содержание же бухгалтерского отчета по доходу, в соответствии с отвечающим за нормативность заполнения ведомостей ФЗ №-402, включает в себя:

- бухгалтерский баланс – ОКУД 0710001;

- итоговые результаты – 071002;

- приложения: результаты правок и редакций отчета – 0710003, отчет о движении транзакций – 0710004 и т. д.

Это все, что касается нормативно-правовых актов, регулирующих отчетность. Теперь же стоит рассмотреть основные аспекты отчета и ряд нюансов.

Во-первых, отчет, предоставляющий информацию о движении средств, является обобщением всех финансовых данных и их эквивалентах. В нем содержатся сведения о финансовых вложениях, что: предварительно обращены в конкретную сумму; подвергаются незначительному риску в случаях, когда изменяется их стоимость.

Помимо, он должен быть заполнен по итогам года, что, как следствие, не вносит его в промежуточную финансовую отчетность.

Во-вторых, отчет должен быть составлен в соответствии с формой ОКУД 0710004 – она утверждена положением №-66. Он же, в свою очередь, основан на приказе минфина №11 и основным положением об учете «Отчет о движении денежных средств».

Этот документ призван раскрыть полные сведения о потоках организации и остатках финансов средств, а также их эквивалентов в период начала и окончания отчетных периодов. Что касательно потоков как таковых, то под ними подразумевается те затраты фирмы и те платежи, что в нее поступают. В качестве исключения выступают только те, что-либо изменяют финансовые средства, либо являются их эквивалентами, не изменяющих изначальный объем средств.

Отдельно отметить стоит текущие операции, так как в них выделяются те потоки по вложениям, которые приобретены с целью перепродажи. Она зачастую производится в течение трех месяцев — краткосрочная перспектива. Если же брать более продолжительный срок, то такие финансы выделены в потоках инвестиционной деятельности: в их роли могут выступать акции или иные ценные бумаги.

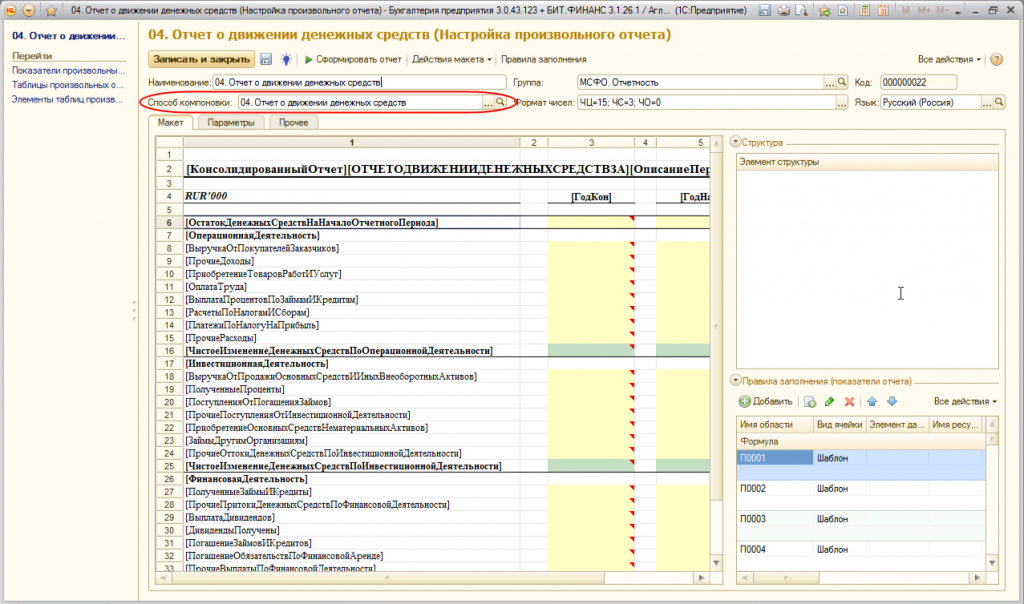

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Важные моменты составления отчетности

- Форма 4 представляет собой три блока, а также определенное количество строк, в которые нужно внести все данные по финансовым операциям. Устанавливается необходимость указания данных за четко определенный период времени. Также осуществляется итоговое сальдо всех денежных операций, предоставляется информация, которая касается данных по остаткам средств, причем на начало и конец описываемого (операционного) периода;

- В данном отчете дается своеобразная расшифровка по дебетовым, а также кредитовым оборотам. Причем, учитываются счета денежного учета. По данным счетам – 57, 55, 52, 51, информация отражается в форме бухгалтерского баланса;

- При отражении прихода, а также текущего расхода всех денежных средств, формируется необходимость указания данных в отдельных строках. В каждой строке указывается четко определенная сумма. При отражении данных по расходам, используется необходимость применения круглых скобок. Если вы самостоятельно не можете правильно квалифицировать данные о приходе или же расходе, то используйте строки 4119, а также 4129, в блоке по данным о текущей деятельности.

Назначение отчета

Отчет о движении денежных средств сдается компаниями и индивидуальными предпринимателями. Он содержит данные за 1 календарный год (с 1 января по 31 декабря) и передается в местное отделение налоговой службы не позднее 3 месяцев с момента окончания этого года. Т.е. отчет необходимо сдать до 31 марта следующего года.

Составление этого документа является обязательным для каждой компании. Соответствующие требования предусмотрены Приказом Министерства финансов РФ №11Н от 02 февраля 2011 года.

Согласно приказу отчет о движении является составной частью бухгалтерской отчетности. Он содержит обобщенные данные обо всех финансовых потоках организации за 1 календарный год (именно этот интервал является отчетным периодом). Бухгалтер фиксирует как движение собственно денег, так и операции, в которых участвуют денежные эквиваленты (например, банковские депозиты).

Все эти операции классифицируются на:

- Поступления (приходные).

- Платежи (расходные).

В целом они называются денежными потоками, примерами которых являются:

- средства, вырученные от продажи товаров или услуг заказчикам, покупателям;

- выплата зарплаты;

- переводы в пользу контрагентов и других лиц;

- перечисление налога на прибыль компании;

- выплата процентов;

- поступление процентов в пользу компании (в результате формирования дебиторской задолженности контрагентов);

- платежи в пользу поставщиков за их услуги, товары, поставленное сырье и т.п.

Однако не все финансовые операции относятся к денежным потокам. Например, потоками не являются:

- операции по обмену валюту (кроме вырученной прибыли или потери, полученной на разнице курсов);

- обмен денежными эквивалентами (кроме дохода или убыли, полученной от этих операций);

- платежные операции, связанные с вложением средств в денежные эквиваленты;

- все остальные операции, которые меняют состав средств или их эквивалентов без изменения общей суммы, числящейся на балансе.

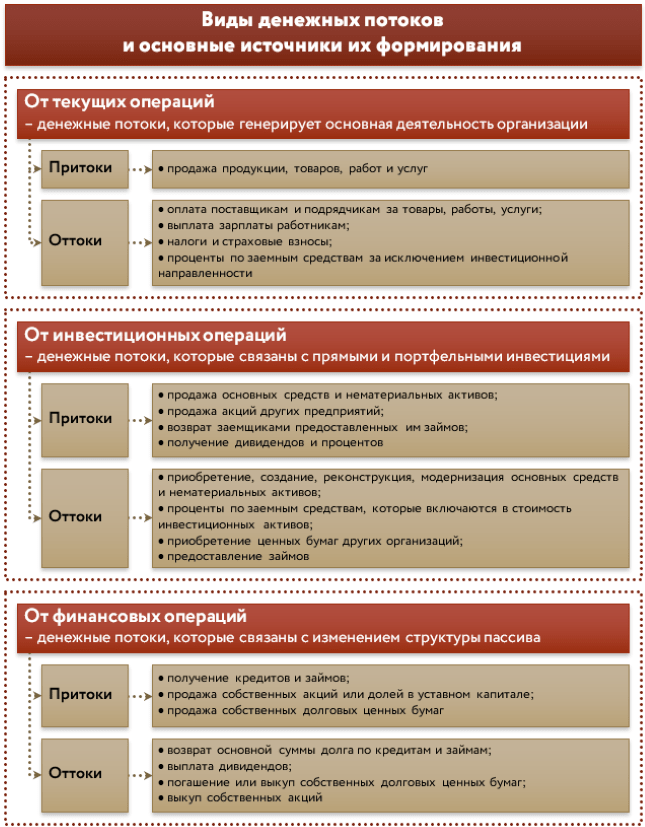

Таким образом, потоками обозначают приходные и расходные операции, которые увеличивают или уменьшают общую сумму баланса компании. При этом операции не меняют структуру активов предприятия. Все эти потоки разделяют на:

- текущие (операции регулярного характера, которые связаны с обязательными платежами – например, перевод зарплаты, получение дохода от продажи товара и т.п.);

- инвестиционные (финансовые операции, связанные с вложениями средств в оборудования, научные исследования, выдачу займов и т.п.);

- финансовые (преимущественно долговые операции, связанные с продажей облигаций или векселей).

Примеры этих потоков описаны в таблице.

| вид потока | практические примеры операций |

| текущие |

|

| инвестиционные |

|

| финансовые |

|

Мнение эксперта

Савельев Роман

Ведущий специалист по кредитованию, эксперт сайта

Рекомендуем ознакомиться с тем как правильно написать заявление о возврате излишне уплаченного налога, подробности смотрите тут.

Зачем нужен отчет о движении денежных средств

«Отчет о движении денежных средств» — одна из главных форм бухгалтерской финансовой отчетности. В нем отображаются данные о деньгах, пришедших в компанию и выбывших из нее. Он является дополнением к следующим отчетам: балансовому и отчету о прибылях-убытках.

В балансовом отчете показывается материальное состояние компании в конце учетного периода (то есть, в какой-то конкретный момент). В то время как отчет о движении денежных масс показывает перемены, которые произошли с одним из составляющих материального отчета (с деньгами) в период между двумя балансовыми отчетами.

В отчете о прибылях-убытках отражаются результаты за определенный период ключевой деятельности компании. Речь идет о проявлении активности в направлении, которое является основным фактором прихода и расхода денежных масс. В этом случае отчет о движении финансов является основной базой, позволяющей оценить предприятие по следующим направлениям: привлекательность для инвесторов, эффективность оборота финансовых поступлений, эквивалентность.

Помимо этого данные отчета о движении денежных средств можно использовать для оценивания финансовой гибкости предприятия, суть которой в способности компании генерировать крупные суммы для своевременного реагирования на непредусмотренные потребности и возможности. Если у предприятия есть информация о движении финансов за предыдущие периоды, то это дает возможность оценить его финансовую гибкость.

Например, когда оценивается способность предприятия справиться с временными трудностями, связанными с кратковременным снижением спроса на продукцию, понадобятся данные о движении денежных средств за предыдущие периоды. Крупные финансовые потоки дают больше шансов справиться с ситуацией (чем выше потоки, тем больше шансов).

Отчету о движении денежных средств придают серьезное значение многие кредиторы и инвесторы, так как именно по нему оценивают качество прибыли компании. Для того чтобы учесть и отразить все доходы, используя метод начисления, бухгалтеру необходимо осуществить множество проводок: начисление и отражение средств будущего отчетного периода, их распределение и оценка. Применение подхода, когда допускаются корректировки, лишают отчет объективности, которую хотят увидеть некоторые пользователи финансовой отчетности. Им необходимы не только данные о чистой прибыли (движение материальных средств, связанных с основной деятельностью компании), но и объективная оценка эффективности. Такие пользователи уверены: чем выше эффективность, тем «качественнее» доход.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности

Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.