Статьи движения денежных средств в 1с 8.3: как настроить

Содержание:

- Зачем необходимо отчет о движении денежных средств?

- Отличие БДДС от БДР

- Что собой представляет БДДС

- Как формируется БДР – 5 основных этапов

- БДДС косвенным методом: форма и пример

- Этап 1. Вертикальный анализ отчета о движении денежных средств

- Нормативное регулирование расчетов с подотчетными лицами

- Учёт движения денежных средств в 1С:Бухгалтерии 3.0

- Этап 4. Коэффициентный анализ движения денежных средств

- Как проверить отчет?

- Применение и значение ОДДС

- Структура отчёта о движении денежных средств

- Правила при составлении отчета ДДС

Зачем необходимо отчет о движении денежных средств?

Отчет заполняют все коммерческие организации, кроме страховых, бюджетных, кредитных и малых.

Подается вместе с другими отчетами бухгалтерской отчетности, в число которых включается баланс, отчет о финансовых результатах и об изменениях капитала.

Форма 4 содержит данные об изменении денежных потоков организации по текущим, инвестиционным, финансовым операциям.

Кто должен сдавать за 2021 год?

Отчет о движении денежных средств является одним из документов, составляющих стандартную бухгалтерскую отчетность предприятий.

Документальная форма, в соответствии с которой заполняется и представляется форма 4, официально установлена Приложением № 2 к Приказу Минфина РФ № 66н от 02.07.2010 в ред. от 19.04.2019.

Приложением № 2 определены сразу две отчетные формы – об изменениях капитала, формируемый согласно шаблону ОКУД 0710004, и о движении денежных средств, составляемый в соответствии с шаблоном ОКУД 0710005.

От обязательного составления и представления отчета о движении денежных средств освобождены следующие субъекты:

- Юридические лица, которые вправе формировать и сдавать финансовую отчетность по упрощенному варианту. К данной категории относятся компании, действующие как субъекты малого предпринимательства, а также являющиеся некоммерческими структурами. Основания – части 4-5 статьи 6 закона «О бухучете» (№402-фз от 06.12.2011).

- Структурные подразделения иностранных компаний, находящиеся в территориальных пределах России, а также ИП (индивидуальные предприниматели). Данные субъекты вообще не ведут бухучет на основаниях, оговоренных частью 2 статьи 6 закона «О бухучете».

Организации, которые не относятся к категориям, освобожденным от сдачи отчета по форме 4, должны представлять его в составе годовой отчетности в ФНС.

Сроки сдачи в 2021 году

Законодательством РФ определено, что организации представляют годовую финотчетность не позднее 3 (трех) месяцев после завершения года, являющегося отчетным периодом.

Данное правило касается и отчета о движении денежных средств, входящего в комплект финотчетности, ежегодно представляемой юрлицом в ФНС, при этом сдать его за 2021 году в налоговую службу нужно до 31 марта 2021 года включительно.

Формат подачи

В 2021 году юридические лица сдают бухгалтерскую отчетность за отчетный 2021 год. Получателем является налоговая служба (сокращенно – ФНС).

При этом вся отчетная документация, в том числе и о движении денежных потоков, представляется в электронном виде, то есть бумажные носители для этой цели больше не используются.

Такой порядок передачи действует с 2021 года для любых организаций (исключений нет). Документация представляется в ФНС через уполномоченного оператора по телекоммуникационным каналам специального назначения.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Источник

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией

Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом . Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток . Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала . Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости

Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

вычесть изменения активов;

добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

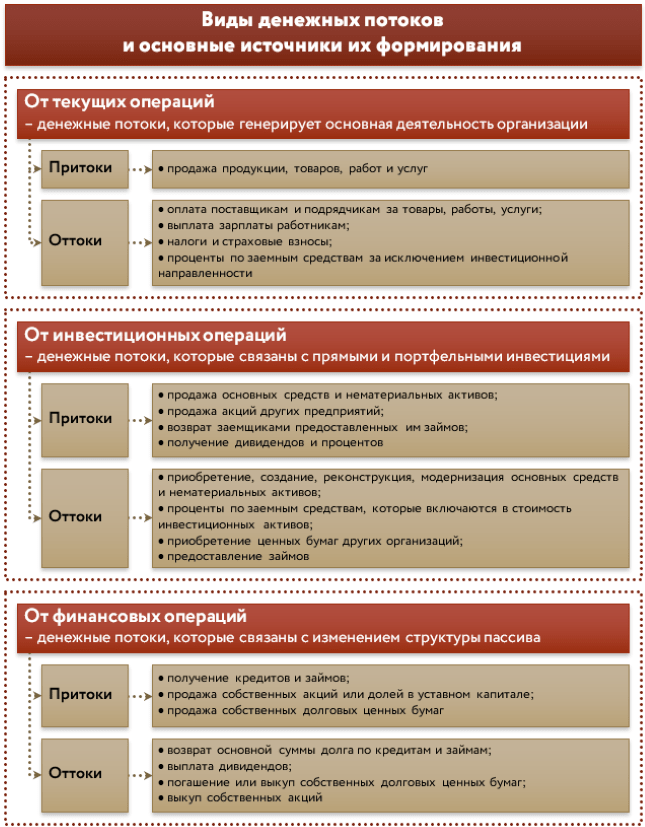

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Нормативное регулирование расчетов с подотчетными лицами

В ходесвоей деятельности организации могут выдавать наличные денежные средства своимработникам на командировочные и хозяйственные расходы на основании приказаруководителя. В таких ситуациях работники являются подотчетными лицами. Порядоквыдачи денежных средств под отчет и предоставления отчетности установлены ЦентральнымБанком РФ (Порядок ведения кассовых операций в РФ, утвержденный решением Советадиректоров ЦБ России от 22.09.1993 №40). Руководителем организации определяютсяразмеры подотчетных сумм и сроки, на которые они выдаются. Подотчетные лица втечение трех дней после возвращения из командировки или по истечении срока, накоторый выданы денежные средства, должны представить отчет об использованииденежных средств (по унифицированной форме №АО-1 «Авансовый отчет») и приложить подтверждающие документы.

В соответствиисо статьей 166 ТК РФ служебной командировкой является поездка работника пораспоряжению работодателя на определенный срок для выполнения служебногопоручения вне места постоянной работы. Постоянным местом работы признаетсяместо расположения организации, работа в которой обусловлена трудовымдоговором. Порядок направления работника в служебные командировки, как натерритории РФ, так и на территории иностранных государств регулируетсяПоложением об особенностях направления работников в служебные командировки,утвержденным постановлением Правительства РФ от 13.10.2008 №749. В случаенаправления в служебную командировку работодатель обязан возмещать работникуследующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения работодателя.

Принаправлении работника в командировку на территорию иностранного государства дополнительновозмещаются расходы:

- на оформление заграничного паспорта, визы и других выездных документов;

- на оформление обязательной медицинской страховки;

- обязательные консульские и аэродромные сборы;

- сборы за право въезда или транзита автомобильного транспорта;

- иные обязательные платежи и сборы.

Учетрасчетов с подотчетными лицами ведется на счете 71 «Учет расчетов сподотчетными лицами». По дебету счета 71 в корреспонденции с кредитом счетовденежных средств отражается выдача сумм денежных средств под отчет. Израсходованныеподотчетные суммы отражаются по кредиту счета 71 в корреспонденции со счетамизатрат или другими счетами в зависимости от характера произведенных расходов.

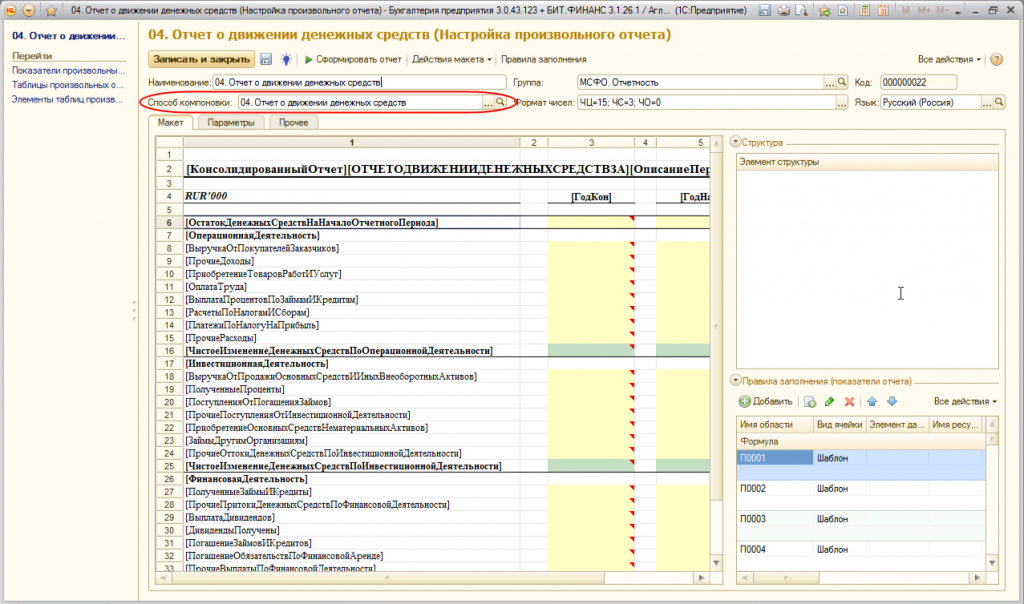

Учёт движения денежных средств в 1С:Бухгалтерии 3.0

Каждый бухгалтер, как начинающий, так и главный, понимает значение денежных средств в организации. Ведь бухгалтер ведёт учёт движения денежных средств и представляет руководителю развёрнутый отчёт о финансовом благополучии предприятия.

Деньги любят счёт

Правильный учёт движения денежных средств нужен, чтобы компания:

– аккуратно тратила деньги и не брала лишних кредитов;

– не страдала от кассовых разрывов;

– вкладывала свободные деньги в новые проекты.

Управляющие компаниями через анализ движения денежных средств увидят финансовое состояние организации и спрогнозируют риски.

А ещё корректные данные, сформированные по статьям движения денежных средств в программе 1С Бухгалтерия 8 (ред.3.0.), нужны, чтобы сдать в ИФНС бухгалтерскую и налоговую отчётность вовремя и без ошибок.

Расскажем, как произвести отражение статьи движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.). Для отражения статьи движения денежных средств в платёжных документах установим настройки:

– откроем в разделе «Администрирование» – «Настройки программы» – «Параметры учёта»;

– во вложении «Настройки плана счетов» перейдём во вкладку «Учёт движения денежных средств» по расчётным счетам и статьям движения денежных средств и установим галочку по статьям движения денежных средств, затем с помощью кнопки «Записать и закрыть» сохраним.

Сохранённые настройки нужны для правильного составления анализа движения денежных средств в программе.

Зачем делать анализ движения денежных средств

Анализ движения денежных средств – информация о поступлении и расходовании денежных средств. Для корректного учёта движения денежных средств пользуйтесь справочником «Статьи движения денежных средств». Справочник включает перечень статей движения денежных средств («Справочники» – «Банк и касса» – «Статьи движения денежных средств»), его используют для организации движения денежных средств по видам. Этот учёт нужен для автоматического заполнения формы бухгалтерской отчётности «Отчёт о движении денежных средств». В статье движения денежных средств в каждом виде ДДС два показателя: «наименование» и «вид движения денежных средств». Показатель «наименование» включает неограниченное количество наименований, которые использует бухгалтер при создании кассовых и банковских документов. Показатель «вид движения денежных средств» может быть предопределённым, так как составлен с учётом требований отчёта о движении денежных средств. Для проведения анализа движения денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) пользуйтесь статьями движения денежных средств по виду их движения и так далее. Чтобы сформировать такой отчёт, зайдите в раздел «Руководителю» -> «Денежные средства» -> «Анализ движения денежных средств». Во вкладке «Анализ движения денежных средств» выберите требуемый период для отчёта, нажмите «Сформировать» и выведите показатели отчёта на монитор. В сформированном отчёте содержится информация о поступлениях и расходах денежных средств, по кассовым ордерам и банковским документам.

Статьи движения денежных средств и оборотно-сальдовая ведомость

Справочник «Статьи движения денежных средств» служит для классификации операций с денежными средствами организации. При оформлении платёжных документов (платёжных поручений, ПКО и РКО и т. п.) указывайте необходимую статью ДДС

Важно, что с помощью справочника отчёт о движении денежных средств формируется корректно, так как этот отчёт – часть бухгалтерской отчётности и сдаётся в ИФНС по итогам года

Первоисточник для формирования отчёта о движении денежных средств в программе 1С Бухгалтерия 8 (ред. 3.0.) – оборотно-сальдовая ведомость по сч. 50 и сч. 51. Чтобы сформировать ОСВ по сч. 50 и 51, зайдите в раздел «Отчёты», «Стандартные отчёты» и ОСВ по сч. 50 или 51. Выберите период, затем нажмите на кнопку «Показать настройки», в закладке «Группировка» выберите «Статьи движения денежных средств» и нажмите «Сформировать». ОСВ покажет, по каким статьям происходило поступление либо списание денежных средств. Расхождения ОСВ с отчётом о движении денежных средств означают, что в каком-то платёжном документе не отражены статьи ДДС, или возможно, указали в документе, не требующем этого.

Поможем с настройкой отчёта о движении денежных средств в программах 1С – бесплатно проконсультируем в течение 15 минут. Подробнее здесь. Или научим работать в 1С с нуля на авторском курсе «Умная 1С:Бухгалтерия».

Работайте в 1С с удовольствием!

Источник

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Что показывает |

|

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Как проверить отчет?

Для проверки полученных результатов можно воспользоваться оборотно-сальдовой ведомостью, создаваемой для счетов 50 и 51.

Представленные изображения демонстрируют значительную разницу значений. Форма №4 указывает всего на 267 тысяч рублей, в то время как по ведомости числится сразу 731 тысяча рублей. Расхождение объясняется тем, что сумма в 450 тысяч рублей не имеет разнесения по статьям ДДС и отражена отдельно.

Это подчеркивает, что только при правильной организации заполнения статей ДДС можно гарантировать актуальность учета и отсутствие ошибок.

При этом сами по себе статьи ДДС выступают не только инструментом формирования установленной регламентом отчетности, но и позволяют более эффективно контролировать движение финансовых средств.

Представленный ниже справочник ДДС в раскрытом виде позволяет увидеть существование группировки. Она необходима в первую очередь для получения показателей по направлениям хозяйственной деятельности с целью дальнейшего анализа полученных результатов.

Сводный отчет обладает следующим внешним видом

Настройка отчета отражена ниже

Применение и значение ОДДС

Отчет о перемещении денег внутри организации – один из ключевых управленческих отчетов, которые можно легко получить практически при любой форме ведения учета. Он содержит информацию об источниках возникновения у компании самих денег как таковых и их применения с течением времени.

Отчет отражает прямым или косвенным методом все, или, во всяком случае, известные денежные поступления в компанию, классифицируя их по источникам возникновения, и денежные траты-расходы (говоря проще, списания) с указанием направлений использования в рамках идентичного периода.

Как финансовый инструмент менеджера организации отчетность о перемещении денег дает возможность под разными углами, опираясь на конкретные значения, проанализировать производственную картину, ликвидность, кредитоспособность, одним словом, провести глубокий финансовый анализ компании, опирающийся на факты.

К данным факторного отчета о перемещении денежных средств обращаются не только внутренние пользователи организации. Сфера его применения гораздо шире: он незаменим для внешних аудиторов или других заинтересованных лиц, например, инвесторов, которые с его помощью могут получить достоверные сведения о реальных объемах расходов и доходов, которые генерирует бизнес данного предприятия.

Рассуждая в масштабах бизнеса как многопрофильного действия, можно сделать вывод, что данные отчета, отражающего перемещения денег фирмы, содержат следующую информацию:

- Источники возникновения дохода компании по направлениям;

- Статьи и классификация расходов, а также объемы исходящих трат;

- Результативность компании в финансовом плане как соотношение входящих денег (дохода) и исходящих (расходов), где первые превышают вторые;

- Устойчивость компании и ее возможности в части выполнения своих обязательств;

- Данные учета, свидетельствующие о достаточности или недостаточности денежных ресурсов необходимых для осуществления бизнеса;

- Инвестиционные данные в разрезе способности инвестировать из собственных источников.

Рисунок 1. Источники ОДДС.

Структура отчёта о движении денежных средств

Денежные потоки в ОДДС группируются по трем направлениям деятельности компании:

- текущей (операционной);

- инвестиционной;

- финансовой.

По каждому виду деятельности определяется сальдо.

В России применяется так называемый прямой метод составления ОДДС. Поступления и выплаты берутся со счетов учета денежных средств и денежных эквивалентов (раздел V Плана счетов) без каких-либо корректировок. То есть это честные денежные потоки: сколько компания получила или заплатила — столько и пошло в отчет. Затем по каждому направлению деятельности выводится сальдо денежных потоков, складывается с остатком денег на начало периода и определяется остаток денег на конец периода.

Остаток денежных средств ООО «Рога и копыта » на начало месяца: 250 тыс. руб.

Движения по расчётному счету за месяц:

- 500 тыс. руб. — оплаты от покупателей за продукцию;

- 300 тыс. руб. — выплаты поставщикам за материалы;

- 100 тыс. руб. — выплата зарплаты сотрудникам;

- 200 тыс. руб. — поступление за проданный автомобиль;

- 150 тыс. руб. — возврат выданного займа;

- 50 тыс. руб. — выплаченные собственникам дивиденды.

Сальдо денежных потоков:

- текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.);

- инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.);

- финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.).

Остаток денежных средств на конец месяца: 650 тыс. руб. (250 тыс. руб. 100 тыс. руб. 350 тыс. руб. — 50 тыс. руб.).

ОДДС ООО «Рога и копыта » будет выглядеть так:

В МСФО, кроме прямого метода, разрешается использовать косвенный. Но только для денежных потоков от операционной деятельности. И он более распространён. Этот метод основан на корректировке прибыли из отчёта о финансовых результатах на суммы изменений стоимости активов и пассивов , не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется денежный поток от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Источник

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

- в отчете не учитывайте денежные потоки изменяющие состав, но не суммы средств: например, перечисление денег со счета на счет организации в отчете ДДС не фиксируйте;

- поступления и платежи отражайте без НДС;

- НДС и акцизы указывайте отдельно в составе текущих денежных потоков: считаем весь предъявленный НДС и сравниваем его с входящим; если предъявленный налог больше входящего, то разницу вписывают в “Прочие поступления”, иначе — в “Прочие платежи”;

- зарплату работникам учитывают с НДФЛ и страховыми взносами;

- налог на прибыль показывают отдельно в потоках от текущей деятельности.