Права в командировке

Содержание:

Расчёт командировочных

Денежные средства, выдаваемые под отчёт работнику при загранкомандировках, могут быть как в российских рублях, так и в валюте страны, куда отправляется сотрудник. После прибытия делается перерасчёт по курсу Национального банка. Имеется также ряд нюансов при поездках на различные сроки.

Однодневная командировка

Поскольку минимальный срок командировки законодательством не установлен, то работодатель имеет право отправить сотрудника в иной населённый пункт на один день. При подтверждении связи с хозяйственной деятельностью такая поездка признаётся командировкой с оплатой проезда.

Нюансы по сравнению с обычной заключаются в том, что при однодневной командировке суточные внутри России не предусмотрены, при заграничной поездке – не более 50 % от сумм, установленных локальными документами.

Формально получается, что предприятие не может выплатить возмещение без обложения НДФЛ и социальными взносами. Рекомендация – во внутренних документах создать пункт, объясняющий отсутствие у работника экономической выгоды, благодаря чему не происходит обложение НДФЛ. Косвенным подтверждением в защиту данной позиции является письмо Минфина РФ от 01.03.2013 №03-04-07/6189.

Командировка с превышением суточных

Предприятие внутренним распорядительным документом имеет право нормировать размер суточных, как в сторону уменьшения, так и в сторону увеличения. Конкретная сумма фиксируется в трудовом договоре с работником и может быть дифференцированной среди сотрудников.

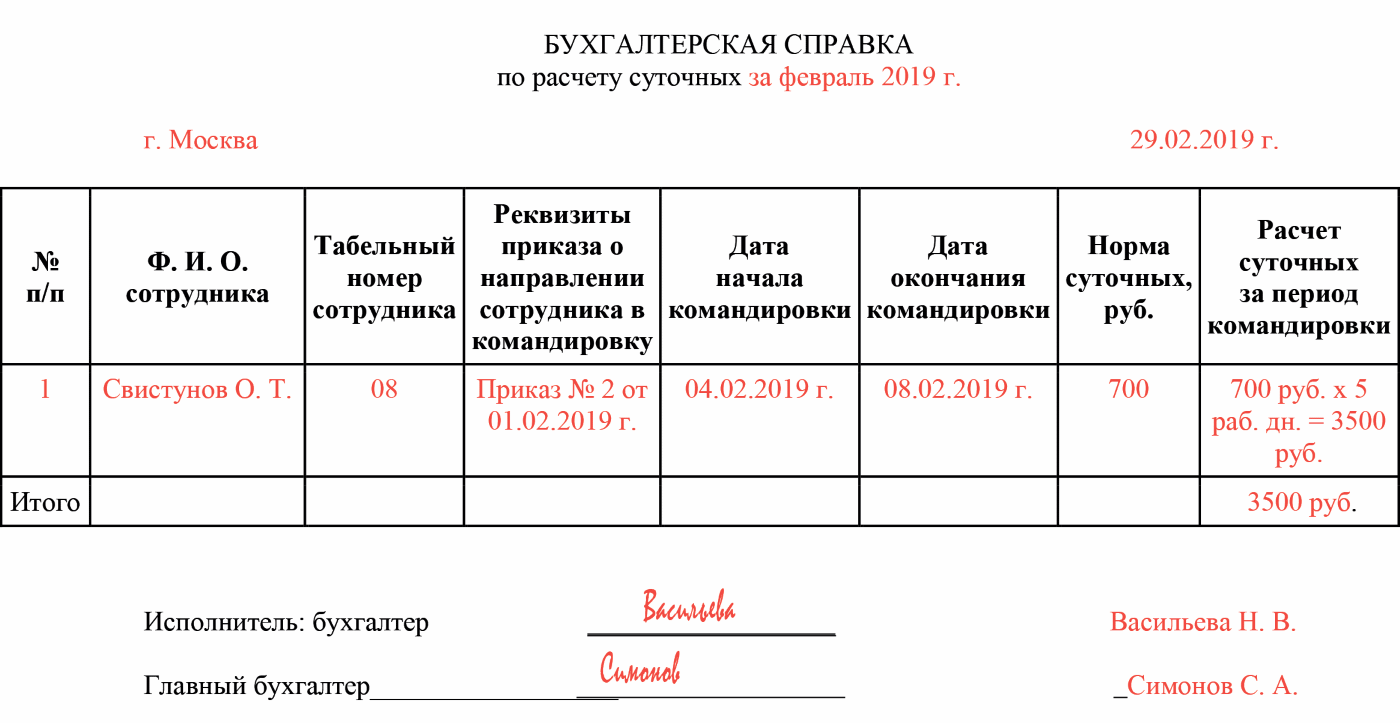

Например, работник выбыл в командировку 05.10.2018 в 23.15, а прибыл 14.10.2018 в 00.45, суточные согласно внутреннему распорядку – 900 рублей. Тогда:

- Количество дней 10, поскольку 05.10 и 14.10 попадают в расчёт.

- Суточные с превышением лимита: (900-700)*10=2000 рублей;

- НДФЛ: 2000*0,13=260 рублей.

Помимо НДФЛ необходимо на суточные сверх лимита начислить сборы в социальные фонды кроме травматизма, и не включать в состав расходов, формирующих налогооблагаемую прибыль.

Чтобы полностью рассчитать командировочные выплаты, нужно добавить документально подтверждённые расходы, связанные с финансово-хозяйственной деятельностью.

Переходящая командировка

На практике часто возникают ситуации, когда работник уезжает в командировку в одном месяце, а возвращается в другом отчётном периоде. Если поездка переходит на следующий месяц, как оплатить командировку, когда и в каком размере включить в расходы? Существуют ли ограничения при выплате аванса? – вопросы, возникающие у бухгалтеров.

Пример

Например, производственный работник выбыл 28.09.2018 в соседний населённый пункт, а прибыл 03.10.2018 согласно приказу. Он предъявил транспортный билет от 28.09 на выезд в сумме 1500 рублей без НДС и от 03.10 на въезд в сумме 1400 рублей, счёт из гостиницы на сумму 5000 рублей. 27.09.2018 ему выдан аванс в размере 6000 рублей наличными. Суточные составляют 500 рублей согласно трудовому договору. Отчёт предоставил 04.10.2018.

Бухгалтерские проводки приведены в таблице:

| Дата | Дт | Кт | Сумма | Операция |

| 27.09.2018 | 71 | 50 | 6000 руб. | Выдан аванс на командировку |

| 04.10.2018 | 20 | 71 | 500*6+1500+1400+5000=10900 руб. | Утверждён авансовый отчёт |

| 04.10.2018 | 71 | 50 | 10900-6000=4900 руб. | Произведён окончательный расчёт |

Как продлить срок командировки

Бывают случаи, когда период выполнения служебных обязанностей необходимо продолжить. Это необходимо сделать только с согласия самого сотрудника. Происходит это так:

- издается приказ о продлении командировки руководителем предприятия (организации);

- уведомляется изначально работник письменно или устно.

Новый оформленный приказ должен включать в себя информацию о количестве дней необходимых для выполнения работы. По возвращении приказ об изменении сроков командировки, образец которого составляется работодателем, человек подписывает в обязательном порядке.

Если время командировки меняется в большую или меньшую сторону, то работодатель согласно ТК издает распоряжение.

Продление командировки оформляют приказом настолько, насколько необходимо для решения служебных дел.

Требуется ли согласие работника

Все вопросы, касающиеся изменений сроков выполнения служебных поручений, должны быть в обязательном порядке согласованы с сотрудником. Только после его подтверждения переносят даты окончания отъезда, создается новый приказ или вносятся изменения в уже имеющийся.

Есть ряд категорий трудящихся, которым оформлять командировочные дни можно только с их согласия:

- Родители, детям которых не исполнилось 5 лет.

- Работники по ученическому договору.

- Женщины с детьми до 3 лет.

- Люди с ограниченными возможностями.

- Родители, на воспитании которых находится ребенок-инвалид.

- Кандидаты на должности в органы законодательной власти.

Беременных женщин в служебные поездки отправлять запрещено.

Во избежание разногласий, при оформлении на работу согласовывается вопрос о том, сможет ли работник выполнять служебные обязанности вдали от дома.

При возникновении спорных вопросов, граждане могут обращаться в суд.

Порядок оформления

Независимо от длительности поездки, она всегда подтверждается документально. Начинается этот процесс с письменного распоряжения. Оформленный приказ должен соответствовать форме Т9 или Т9А. Разрешено предприятию иметь собственный образец приказа. В направлении в командировку указывается:

- дата и место прибытия;

- цель поездки;

- персональные данные и должность работника;

- модель и номер транспортного средства (если будет использован собственный);

- сроки.

Командировочное удостоверение и служебное задание законодательством не требуется, но и не запрещено.

Изменения в длительности поездки обязательно отражаются в приказе (новом или корректируется уже созданный) и на выплате командировочных. Для этого сотрудник предоставляет документ, в котором указывает причины возникновения задержки. К ним относят:

- Поручение выполнить дополнительную работу.

- Перенос времени отправления транспорта по вине перевозчика.

- Полученная травма и болезнь в период поездки.

- Маленький срок, отведенный на выполнение задания.

- Присутствие интереса сторон отправляющей или принимающей.

Документальный отчет предоставляется в течение трех суток. Если до начала командировочных дней были выданы денежные средства, то в конце командировки производят перерасчет.

За проведенное время в отъезде работник получает:

- заработанную плату;

- компенсацию за покупку билетов на проезд;

- суточные деньги для арены жилья и питания.

В том случае, когда сотрудник принял решение выехать раньше начала командировочного периода, то это время не оплачивается.

Все дополнительные расходы компенсируются после возвращения из командировки и после подписи приказа.

Больничный лист, если был оформлен во время служебной поездки, оплачивается. Только дни нетрудоспособности в командировочный период не включаются.

Сколько времени составляет служебная поездка

Согласно ст. 166 ТК РФ служебная командировка – поездка для выполнения распоряжения руководства предприятия, следовательно, по мере наступления определенного в целях события, она должна закончиться.

В пункте 4 Положения № 749дается разъяснение по поводу того, что день выезда и возвращения из командировки к месту нахождения постоянной работы включается в срок служебной командировки.

При этом если транспортное средство, на котором командированный сотрудник добирается до места назначения, отправляется из пункта его местонахождения включительно до 24 часов, этот день считается днем отъезда.

В том случае, когда время отправления транспорта, согласно посадочным билетам с 0.00 часов – днем выезда считается следующий день.

Согласно внесенным изменениям к Положению № 749, принятым Постановлением № 1595 и вступившим в действие с января 2015 года, вне зависимости от того, какие сроки командировки максимум и минимум, достаточно для оформления направления работника в служебную поездку издания письменного приказа.

В приказе, кроме указанных целей командировки, ориентировочно указывается срок ее действия в зависимости от того, сколько времени может понадобиться для их реализации.

При этом важно понимать, что фактические сроки командировки максимум и минимум могут быть изменены по ряду сложившихся обстоятельств. Например, при наладке оборудования «Заказчика», командированный сотрудник выполнял работы в выходной день и справился с поставленными задачами раньше указанного в приказе срока

Например, при наладке оборудования «Заказчика», командированный сотрудник выполнял работы в выходной день и справился с поставленными задачами раньше указанного в приказе срока.

В случае болезни работника, направленного для выполнения служебного поручения, непредвиденной задержкой в пути (например, из-за погодных условий задержали вылет самолета), срок командировки фактически будет продлен, что следует также отразить документально в дополнительно изданном приказе.

Иные причины

Также уважительными причинами могут считаться следующие события в жизни работника:

Чрезвычайная ситуация, которая отразилась на работнике либо его семье;

Необходимость безотлагательно получить какой-то документ;

Важное мероприятие для семьи.

Однако, чтобы расположить руководителя к себе, в каждой ситуации желательно предоставить подтверждающий документ.

По состоянию здоровья

Сотрудник может отказаться ехать в командировку, когда ему необходимо проходить лечение, либо длительная поездка противопоказана по медицинским причинам.

В такой ситуации работнику нужно подготовить заявление, а к нему прикрепить подтверждающий документ — справку от врача, больничный лист и т.д.

На поездку выделено недостаточно средств

Работодатель перед отъездом в командировку должен предоставить сотруднику денежные средства, из которых он будет оплачивать дорогу, проживание, питание и т. д.

Примерный расчет требуемой суммы проводит бухгалтер. Если же работнику средств выдано недостаточно для покрытия всех расходов, и он может доказать данный факт, то он имеет право отказаться от командировки, поскольку не обязан осуществлять ее финансирование из собственных средств.

Внимание! Однако, недостаток средств необходимо тщательно обосновать и доказать

Не выплатили командировочные

Работодатель обязан выплатить работнику денежные средства для финансирования расходов в командировке.

Если это не произведено, то работник имеет право не ехать в служебную поездку, поскольку не обязан финансировать ее из собственных средств. Установить ему дисциплинарное наказание в такой ситуации работодатель не имеет права.

Командировка и налоги 2020 года

Страховые взносы и НДФЛ с суточных не начисляются, если их размер не превышает официально утвержденные лимиты. При заполнении отчетности сумма выплаченных суточных, если они не превышали лимит, указывается дважды. Сначала в составе сумм выплат и вознаграждений, начисленных физическому лицу, а второй раз в составе сумм, не подлежащих обложению страховыми взносами. Как правило, никаких дополнительных документов для подтверждения не требуется, но для полной ясности можно обосновать суммы бухгалтерской справкой.

Обратите внимание, что при однодневных командировках выплаты суточных таковыми не признаются, поэтому налогом облагается вся сумма. Относительно заграничной командировки, если сотруднику была возмещена стоимость оформления загранпаспорта и визовый сбор, то эти траты принимаются в зачет для уменьшения базы налога на прибыль (конечно, если поездка состоялась)

Относительно заграничной командировки, если сотруднику была возмещена стоимость оформления загранпаспорта и визовый сбор, то эти траты принимаются в зачет для уменьшения базы налога на прибыль (конечно, если поездка состоялась).

Приведем пример основных бухгалтерских проводок, используемых при оформлении командировок:

|

Дт |

Кт |

Описание операции, проводки |

Документ-обоснование |

|---|---|---|---|

|

Выдача аванса |

|||

|

71 |

50 |

Выдача аванса наличными |

Расходный кассовый ордер |

|

71 |

51 |

Выдача аванса переводом на расчетный счет работника |

Банковская выписка |

|

Учет расходов |

|||

|

20 |

71 |

Оплата проезда и найма жилья, без учета НДС |

Билеты, посадочные талоны внутреннего сообщения, квитанции |

|

44 (26) |

71 |

Списание представительских расходов, связанных с торговой и производственной деятельностью компании |

Оправдательные документы авансового отчета после одобрения руководством |

|

НДС |

|||

|

19 |

71 |

Учет входного НДС |

Билеты, посадочные талоны внутреннего сообщения, квитанции |

|

68.НДС |

19 |

Принятие НДС к вычету |

Бухгалтерская справка |

|

Возврат неизрасходованного аванса |

|||

|

50 |

71 |

Возврат неизрасходованной части аванса наличными в кассу |

Приходный кассовый ордер |

|

51 |

71 |

Возврат неизрасходованной части аванса списанием с расчетного счета сотрудника на счет организации |

Банковская выписка |

|

Компенсация перерасхода |

|||

|

71 |

50 |

Компенсация перерасхода сотрудника наличными из кассы |

Расходный кассовый ордер |

|

71 |

51 |

Компенсация перерасхода сотрудника переводом на расчетный счет |

Банковская выписка |

|

Списание неподтвержденных или неутвержденных расходов |

|||

|

94 |

71 |

Списание расходов с недостачи предприятия |

Бухгалтерская справка |

|

70 |

94 |

Списание расходов за счет вычета из заработной платы сотрудника |

Бухгалтерская справка, банковская выписка |

Ситуации бывают разные, и случается, что командированный не может по какой-либо причине предоставить подтверждающие расходы документы. В такой ситуации прежде всего стоит попробовать запросить копии бумаг у продавца или поставщика услуг. Если это сделать невозможно, то компания вправе не возмещать командировочные траты, а требовать с сотрудника полного возврата аванса. Если руководство пойдет навстречу, то выданная подотчет и неподтвержденная сумма будет считаться доходом сотрудника. С нее необходимо будет удержать НДФЛ и сделать страховые отчисления.

Что учесть и как оформить?

Поскольку командировка на один день отличается от многодневной лишь сроком пребывания работника в разъездах, оформляется она обычным порядком, узаконенным Положением о командировках (пост. Правительства №749 от 13/10/08).

По смыслу п. 11 этого документа понятно, что однодневной законодатель называет командировку, из которой сотрудник может возвращаться каждодневно к месту, где постоянно проживает.

Вопрос: Коллективным договором установлено, что при однодневных командировках работникам выплачиваются суточные в размере 700 руб. для возмещения расходов на питание. Работник подтвердил расходы на питание счетами и чеками кафе. Облагается ли НДФЛ сумма суточных?Посмотреть ответ

Работодатель должен самостоятельно определить, целесообразно ли такое возвращение для работника, с учетом:

- расстояния до места выполнения служебного поручения;

- реальной возможности воспользоваться транспортом, чтобы вернуться в тот же день;

- объема и сложности служебного поручения.

Необходимо учитывать и тот факт, что работник на следующий день должен явиться на службу отдохнувшим, значит, у него должно остаться время на полноценный сон.

Вопрос: Согласно локальному акту работник, направленный в однодневную командировку по территории РФ, получает дополнительную денежную сумму в размере 700 руб. Представление документов, подтверждающих расходование указанной суммы (чеков ККТ, квитанций, БСО), локальным актом не предусмотрено. Облагается ли данная выплата НДФЛ?Посмотреть ответ

Порядок оформления однодневной командировки стандартный:

- Издание приказа о командировке. Здесь указываются срок, цели поездки, порядок оплаты, согласно ЛНА о командировках фирмы, и другие сведения, необходимые кадровой, бухгалтерской службе для оформления и расчета командировочных.

- Выдача аванса командированному лицу – наличными или перечислением на карту, согласно ЛНА.

Хотя это не является обязательным, многие фирмы ведут журнал учета командированных, что особенно актуально, если организация крупная и часть работников постоянно находятся в служебных разъездах. Порядок, закрепленный в ЛНА, может предусматривать и выдачу служебного задания, даже на один командировочный день.

Полагаются ли суточные за однодневную командировку, если квитанция по услугам такси из аэропорта датирована следующим днем?

Если командируется внешний совместитель, такую ситуацию тоже лучше заранее предусмотреть в ЛНА. Как правило, требуется его письменное согласие на однодневную (как и на многодневную) командировку; от фирмы – справка о направлении в командировку. Командированному необходимо решить производственные вопросы по основному месту работы, к примеру, взять на это время отгул.

В табеле учета рабочего времени однодневная командировка обозначается «К» или «06».

Вопрос: Как рассчитать и отразить в учете средний заработок, сохраняемый за работником на время однодневной служебной командировки?

Работник направлен в однодневную служебную командировку в марте 2020 г. Должностной оклад работника составляет 60 000 руб. В организации установлена пятидневная рабочая неделя. В расчетном периоде работник находился в основном оплачиваемом отпуске продолжительностью 28 календарных дней (с 1 по 28 июля 2019 г.), в связи с чем сумма начисленной заработной платы за фактически отработанное в июле 2019 г. время составила 7 826,09 руб. Иные периоды, исключаемые из расчетного, а также начисленные за эти периоды выплаты в пользу работника отсутствуют. Сумма среднего заработка перечисляется на банковский счет работника. Командировка связана с производственной деятельностью организации и не направлена на приобретение активов.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.Посмотреть ответ

После возвращения работник на общих основаниях сдает авансовый отчет с приложением первичных оправдательных документов на понесенные расходы.

Важно! Нельзя отправлять даже в однодневные командировки беременных; имеющих детей до трех лет – только с их согласия; одного родителя (опекуна), воспитывающего малолетнего ребенка; сотрудников, ухаживающих за больными родственниками; заключивших ученический договор, кроме целей ученичества (ст. 259, 203, 268, 264 ТК РФ)

Как оплачивается командировка

Служебная поездка подразумевает компенсацию затрат работника. Это правило регулируется положениями Трудового кодекса, а также Постановлением правительства РФ №749. Размер суточных, выбор отеля, оплата поездки и другие аналогичные нюансы определяются локальными нормативными актами, действующими в пределах компании.

Оплата труда командированного сотрудника производится на основании усредненного заработка за последний календарный год. Если стаж работника меньше года, расчет происходит по доходу за имеющийся период стажа.

В приказе о направлении работника в командировку прописываются дополнительные условия труда. Например, ведение трудовой деятельности сверхурочно, в выходные и праздничные дни, ночное время. По закону оплата командировки в таком случае увеличивается:

- первые два часа сверхурочной работы – стандартный оклад, увеличенный в полтора раза;

- последующие часы сверхурочной работы – двукратный размер оклада;

- работа в выходные и праздничные дни – двукратный размер оклада или получение дополнительных выходных после возвращения.

Если стандартный порядок оплаты труда подразумевает сдельный (почасовой) характер, он сохраняется. Гражданин получает выплаты, размер которых высчитывается исходя из усредненного заработка за час.

При работе на посменном графике дни, в течение которых гражданин не должен работать, оплачиваются по тарифу выходного дня – двукратный размер оклада.

Виды командировочных расходов

В число расходов, подлежащих возмещению, входит:

- стоимость проживания;

- цена билетов на проезд до места назначения;

- ежедневное питание.

Если командированный человек проживает в гостинице, он легко подтверждает расходы для компенсации оплаты проживания. В локальных нормативных актах организации, а также в приказе об отправлении работника, указывается класс и стоимость номера за сутки.

Если сотрудник проживает на съемной квартире, для компенсации затрат по проживанию необходимо, чтобы арендодатель был зарегистрирован в качестве индивидуального предпринимателя, В ином случае подтвердить расходы и получить компенсацию невозможно.

Компенсации подлежат также билеты на железнодорожный транспорт, автобус или самолет. Если сотрудник добирается на собственном автомобиле, он также вправе получить компенсацию стоимости топлива, предоставив чеки с автозаправок.

Оплата питания в командировке на законодательном уровне не регламентирована. Работодатели включают затраты на это в лимит общих расходов, если это необходимо (в отелях еда включена в стоимость номера).

При болезни работника за ним сохраняется право на получение пособия по временной нетрудоспособности.

Все дополнительные расходы, подлежащие возмещению сотруднику на период пребывания в командировке, прописываются в приказе. Копия документа выдается гражданину в день отъезда.

Суточный расход

Помимо компенсации расходов, сотруднику полагаются суточные деньги. Это определенная сумма, которую гражданин может тратить на свое усмотрение. Лимит суточных регулируется изданным приказом об отправке в командировку.

Порядок оформления служебной поездки:

- Издание приказа о задании (включает в себя сведения об условиях проживания, сумме аванса, оплате труда, компенсации проезда).

- Выдача аванса.

- Отправление.

- Возвращение.

- Предоставление авансовой отчетности с подтверждающими документами (чеки, товарные чеки, счета и т. д.) в течение трех дней с момента выхода на работу.

- Проверка авансовой отчетности.

- Расчет сотрудника.

Существует ряд особенностей для определенных ситуаций:

- Если есть возможность ежедневно возвращаться домой, суточные не начисляются. Это называется однодневной командировкой.

- Возмещение затрат может производиться принимающей стороной. Тогда этот факт прописывается в приказе.

- Длительная командировка может требовать необходимости перемещения между городами. В таком случае в приказе указывается информация о количестве поездок в день, которые будут совершаться сотрудником.

- При досрочном возвращении оставшиеся от аванса деньги подлежат перерасчету и возврату на баланс предприятия.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина от 04.12.2019 № 03-03-07/94225 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция. А вот банковская выписка по карте, которой оплачен билет не требуется (см. письмо Минфина от 17.08.2018 № 03-03-07/58432).

В письмах от 24.09.2019 № 03-03-07/73187, от 23.09.2019 № 03-03-06/1/72906 Минфин отмечает, что при отсутствии посадочного талона со штампом о досмотре расходы может подтвердить справка перевозчика, либо иные документы, в т. ч. косвенно подтверждающие факт использования приобретенных авиабилетов.

См. также: «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям законодательства о ККТ) или кассовый чек.

Облагается ли «несчастными» взносами компенсация за оплату гостинице услуг по стирке и глажке личных вещей сотрудника? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе.

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».

Командировочные расходы

Работодателю необходимо определить и зафиксировать перечень и объем затрат, которые компания компенсирует командированному сотруднику.

Например, данный перечень может состоять из следующих расходов:

-

оплата проезда;

-

найма жилого помещения;

-

суточные;

-

затраты на бензин, если командировка согласована на личном транспорте;

-

оплата аэроэкспресса;

-

такси и пр.

Важно обратить внимание, какие из расходов оплачиваются только при условии предоставления первичных документов, а какие — при их отсутствии. После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице)

Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы.

Необходимо особое внимание уделить закреплению в положении о командировках затратам по размеру суточных. Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН, они принимаются в любом самостоятельно установленном работодателем размере

Также компенсация затрат, в которые входят и размер суточных, может быть установлена в одинаковом размере для всех сотрудников компании или возмещение сумм будет варьироваться в зависимости от занимаемой должности.

Например, в положении о командировках могут быть установлены следующее ранжирование размера суточных:

-

по Москве и Санкт-Петербургу:

-

Руководителям отделов и исполняющим обязанности руководителей – 600 руб. в сутки;

-

Остальным сотрудникам – 500 руб. в сутки;

-

по остальным городам:

-

Руководителям отделов и исполняющим обязанности руководителей – 500 руб. в сутки;

-

Остальным сотрудникам – 400 руб. в сутки.

Следует заметить, что для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

-

700 руб. — для командировок по территории России;

-

2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах (как в примере выше).

Однако ТК РФ не содержит ограничений на право работодателя устанавливать определенные размеры суточных при направлении работников в командировки для выполнения служебных заданий.

В 2017 г. предприятие может самостоятельно определять размеры суточных, что также предусмотрено ст. 346.16 НК РФ (подп. 13 п. 1), и закреплять их в своих внутренних актах. В этом случае организация отчисляет страховые взносы с разницы между нормативом и фактической величиной выданных суточных.