Процедура оформления выдачи наличных денежных средств из кассы

Содержание:

- Соблюдаем предельный размер расчетов наличными деньгами

- Документальное оформление

- Ограничение наличных расчетов

- Кассовые документы при выдаче зарплаты, стипендии

- Правила ведения Кассовой книги

- На что могут быть расходованы выданные из кассы средства

- Главное новшество: номенклатура в чеке

- Новый тип ККТ

- Ответственность за нарушение правил ведения кассовых операций.

- Штрафы за нарушения при использовании ККТ увеличат с 2021 года

- Процедура инкассации

- Ведение кассовой дисциплины в 2021 году

- Заполнение таблицы в форме КО-4

Соблюдаем предельный размер расчетов наличными деньгами

В силу п. 6 Указания ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 000 руб. либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу ЦБ РФ на дату проведения наличных расчетов.

Наличные расчеты осуществляются в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Без учета предельного размера наличных расчетов осуществляется расходование поступивших в кассы наличных денег в валюте РФ за проданные товары, выполненные работы и (или) оказанные услуги, а также наличных денег, полученных в качестве страховых премий на следующие цели:

-

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера;

-

выдачу работникам под отчет.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Деньги сверх лимита могут храниться только в том случае, если они предназначены для выплаты персоналу зарплаты, а также социальных выплат, при этом они могут находиться в кассе предприятия 3 дня, в эти 3 дня следует также включить день, когда получены деньги в банке. Также деньги могут остаться, если кассовые операции в организации выполнялись в выходной или праздничный день, когда нет возможности сдать эти деньги в банк.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

- Указание Центробанка РФ №3210-У от 11.03.2014 в последней редакции от 19.06.2017 – порядок установления лимита кассы, оформление кассовых документов;

- Федеральный закон №54-ФЗ от 22.05.2003 в ред. от 03.07.2016 – порядок применения ККТ, в том числе обязанность по применению онлайн кассы;

- Статья 7 Федерального закона №290-ФЗ от 03.07.2016 – регулирует особенности применения онлайн касс;

- Указание Банка России №3073-У от 07.10.2013 – устанавливает предельный размер наличных сделок.

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Ограничение наличных расчетов

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей.

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости

Кассовые документы при выдаче зарплаты, стипендии

При выдаче заработной платы, стипендии и других выплат работникам вместе с КО-2 могут оформляться (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1):

- расчетно-платежная ведомость Т-49;

- платежная ведомость Т-53.

Ведомости представляют собой формы для групповых выплат денежных средств. Общая сумма по данным ведомостям формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в обеих формах. Указанный срок не может превышать 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Порядок выдачи денежных средств по ведомостям аналогичен порядку выдачи наличных по РКО и сопровождается проставлением подписи получателя напротив его фамилии в ведомости.

Расчетно-платежная ведомость Т-49

Расчетно-платежная ведомость Т-49 предназначена для расчета и выплат заработной платы, стипендии и других начислений получателю (или группе получателей). Общая сумма по ведомости формируется из сумм по каждому отдельному лицу. Срок выдачи наличных денег на выплаты определяется руководителем и указывается в расчетно-платежной ведомости Т-49, но не может быть более 5-ти рабочих дней, включая день получения денег с банковского счета (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

В 1С печатная форма Т-49 формируется из документа Ведомость в кассу. PDF

Платежная ведомость Т-53

Платежная ведомость Т-53 предназначена для выплаты заработной платы, стипендии и других выплат получателю (или группе получателей). В табличной части она содержит только сумму к выплате по каждому получателю.

В 1С печатная форма Т-53 формируется из документа Ведомость в кассу. PDF

Правила ведения Кассовой книги

Форма Кассовой книги утверждена постановлением Госкомстата России от 18.08.1998 № 88 (ССЫЛКА). Предприятие может использовать и ту форму, которая разработана своими силами. Но предложенная Госкомстатом — довольно удобна и общераспространена. Как правило, нет смысла от нее отказываться.

Скачать бланк Кассовой книги в формате Excel можно ЗДЕСЬ.

Вести Кассовую книгу можно на бумаге или в электронном виде. Второй вариант предполагает применение электронной подписи. Общий порядок ведения Кассовой книги закреплен в приказе Минфина РФ от 30.03.2015 № 52н (ССЫЛКА).

Весьма желательно включать ссылку на данный нормативный акт в должностную инструкцию бухгалтера или кассира, которые в силу своих должностных обязанностей будут работать с Кассовой книгой.

Ключевые правила работы с Кассовой книгой следующие:

- КК заполняется только в те дни, в которые осуществлялись кассовые операции — по приему или выдаче наличных денежных средств (эквайринг, как мы уже знаем, не в счет).

- По завершении дня, в котором были зафиксированы приход или расход наличных денежных средств, работник, который ведет КК, заполняет ее, используя ПКО или РКО (которые, в свою очередь, могут заполняться на основании фискальных документов — приходных или расходных чеков, отчетов, альтернативных им документов — товарных чеков или БСО). После — отдает на заверение главному бухгалтеру.

- В каждом ордере фиксируется общая сумма выручки (расходов) за день — вне зависимости от количества отдельных транзакций.

При этом, возможно составление нескольких типов ордеров в зависимости от разновидности конкретной операции. Например, приходные кассовые операции, проводимые на онлайн-кассах, классифицируются на несколько типов — в частности, операции, соответствующие:

- обычной (полной) оплате за товар;

- частичной оплате за товар (в то время как оставшаяся его часть оформляется в кредит);

- предоплате (которая может быть представлена покупкой подарочной карты).

По каждой группе операций, таким образом, составляется отдельный приходный кассовый ордер.

- ИП (его работник на кассе), не использующий ПКО или РКО, «напрямую» заполняет Книгу учета доходов и расходов — с указанием даты, в которой производились расчеты, в соответствии с фискальными документами (либо заменяющими их товарными чеками либо БСО).

- В предусмотренных законом случаях при формировании РКО и ПКО используются реквизиты различных вспомогательных документов — удостоверяющих правомерность составления ордера.

Например — документа, удостоверяющего личность физического лица, получающего денежные средства по РКО (сотрудника, который едет в командировку, покупателя, который возвращает товар).

Нужно иметь в виду, что по умолчанию правомочия по работе с Кассовой книгой и ордерами имеют только руководитель фирмы (либо сам ИП, если он ввел в оборот соответствующие кассовые документы) и главный бухгалтер организации (в некоторых случаях лица, которые подотчетны ему).

Для того, чтобы делегировать полномочия по работе с Кассовой книгой — важнейшим документом бухгалтерского учета, руководитель фирмы должен издавать отдельные локальные нормативы

Нужно уделять достаточное внимание детализации порядка применения КК, прав и обязанностей сотрудников, ответственных за ее ведение — в должностных инструкциях таких сотрудников

На что могут быть расходованы выданные из кассы средства

Целевое использование денежных средств, выданных из кассы субъекта предпринимательства, регламентировано указаниями Центробанка РФ. При фиксировании факта их траты вне установленных направлений, на предприятие будет наложен штраф со стороны Налоговой Службы и обслуживающего банковского учреждения.

Направление использования денег из кассы зависит от источника ее пополнения. Касса может быть пополнена за счет прямой операции снятия средств с расчетного счета субъекта предпринимательства. Деньги могут поступать от подотчетных лиц, возвращающих денежные средства, имеющих статус аванса, которые были не использованы на цели, для которых оформлялись, или от учредителей компании в виде займа. Если предприятие специализируется на продажах, то наличка, чаше всего, поступает от покупателей.

Заработная плата

Оплатить труд наемных рабочих можно из кассы или посредством перевода нужной суммы на карточный счет. При проведении расчетов наличкой, средства могут быть использованы из выручки или сняты с расчетного счета субъекта предпринимательства. Если работник компании является нерезидентом страны, то платеж по статье заработной платы, относится к категории валютной операции, поэтому, чтобы избежать впоследствии неприятностей, проще всего перечислить деньги на банковский счет.

Деньги под отчет

Подотчетные деньги могут быть выданы из средств, находящихся в кассе учреждения, вне зависимости от источника ее пополнения. Для их получения необходимо:

- отчитаться по предыдущей подобной операции;

- оформить заявление, в котором должны быть отражены цели, суммы и сроки;

- составить приказ о выдаче средства;

- оформить платежную документацию.

В правовых актах не регламентированы лимитные суммы выдачи, поэтому на руки могут быть выданы по этой статье деньги в любом количестве, при условии правильного обоснования их назначения. Порядок проведения операции выдачи денежных средств под отчет должен быть регламентирован в локальных актах субъекта предпринимательства, охватывающих сферу учетной политики.

Материальная помощь

Материальная помощь относится к категории социальных выплат, на которые может быть расходована выручка без применения ограничений. Платеж сложно спланировать заранее, поскольку основанием для его проведения являются незапланированные ситуации. Финансовой операции должно предшествовать ее оформление, заключающееся в оформлении заявления от наемного работника с обоснованием просьбы и причины обращения. Документ является основанием для составления приказа, платежной документации и проведения выплаты из кассы.

Задолженность перед поставщиком

Задолженность перед поставщиками может быть выплачена из кассы компании, вне зависимости от источника ее формирования. Исключением является оплата аренды помещения или оборудования, которая не может быть реализована из наличной выручки. Для погашения задолженности по аренде, руководителю компании придется заказать деньги в банке для снятия с расчетного счета, оприходовать их в кассу, и после снятия, рассчитаться с арендодателем. С целью предупреждения проблемных ситуаций с представителями проверяющих органов, ответственное за проведение финансовых операций лицо должно:

- не превышать лимит расчета наличными средствами;

- требовать у поставщика чек, подтверждающий факт получения оплаты;

- хранить доверенности от представителя поставщика, оформленные его руководством для получения средств.

Займы и дивиденды

Субъект предпринимательства имеет право предоставления займа наличными средствами наемным работникам. Для этой цели деньги придется снять с расчетного счета компании, поскольку законом запрещена финансовая операция выдачи средств, источником возникновения которых является торговая выручка. Подобные правила применимы к дивидендным выплатам, которые не являются разрешенными наличными расходами. Они не могут быть выплачены из торговой выручки, однако операция может быть реализована из других источников пополнения кассы. Стоит отметить, что законом запрещена выдача дивидендов из кассы учредителям Акционерного общества.

Личные нужды руководства

Все доходы, полученные в результате деятельности субъекта хозяйствования, являются его собственностью. По этой причине, руководитель, даже если он является учредителем компании, не может изымать средства с ее баланса, для удовлетворения личных потребностей. Деньги могут быть расходованы только на нужды предприятия. Стоит отметить, что подобные ограничения неприменимы к индивидуальным предпринимателям.

Главное новшество: номенклатура в чеке

Самое важное изменение для ИП в 2021 году – с 1 февраля онлайн-касса должна отражать в чеке номенклатуру реализуемых позиций. Требование затронет тех, кто применяет УСН, ЕСХН или работает на патенте

До указанной даты ИП на спецрежимах вправе не включать в чек подробности – достаточно общей суммы реализации. Однако с начала февраля к ним предъявляются такие же требования, как к организациям и предпринимателям на основной налоговой системе. В чеке ККТ с этого момента должны быть:

- название каждого товара, работы или услуги;

- количество;

- стоимость единицы.

Наименования разных товаров, в том числе однотипных, должны различаться. Например, если в продаже пирожки с разной начинкой, то следует указывать: пирожок с яблоком, пирожок с капустой, пирожок с картофелем. Если товар идентичный, например, молоко одинаковой жирности, целесообразно указать торговую марку или производителя: молоко «Моя деревня» 2,5%, молоко «Зорька» 2,5%.

Если покупатель вернул товар или отказался от услуги, те же реквизиты необходимо указывать в чеке ККТ с признаком расчета «Возврат прихода».

Если в момент оплаты точный список реализуемых позиций и их объём определить невозможно, допустимо указать общее название. Например, при внесении суммы за образовательные услуги можно указать «оплата за обучение». В таком случае формируется 2 чека:

- в момент внесения предоплаты на её сумму. Признак расчёта – «Аванс»;

- в момент совершения операции. В чек кассы с признаком «Полный расчёт» нужно внести весь список реализуемых позиций с названием, количеством и стоимостью единицы каждой из них. А при необходимости и сумму доплаты.

Штраф за нарушение

Если предприниматель проигнорирует требования закона в части номенклатуры в чеке, с 1 февраля 2021 года за это он может поплатиться штрафом по статье 14.5 КоАП. Его сумма для ИП составит 1,5-3 тыс. рублей.

Как подготовиться

Внести номенклатуру в кассу можно вручную или чрез загрузку файла. Для этого применяется кассовое ПО, сторонние сервисы или учётная система.

Ручной способ подойдёт тем, у кого немного позиций к реализации. Наименования формируются на основании данных на этикетках и ценниках товаров, дорабатываются с учётом приведённых выше требований или придумываются (для услуг). В базу данных кассы вносится название позиции и цена за единицу.

Вносить товары вручную трудоёмко. А учитывая, что печатать в чеке номенклатуру кассы должны уже с 1 февраля 2021 года, времени на это совсем не остаётся.

Новый тип ККТ

В рамках кассовой реформы, которая началась в 2017 году, предпринимателей обязали перейти на онлайн-кассы. Это устройства нового типа, в которых используется цифровой модуль памяти – фискальный накопитель. Он пришел на смену ЭКЛЗ – электронной защищенной контрольной ленте, на которую фискальная информация записывалась ранее.

Благодаря современным технологиям касса теперь передает информацию о расчетах на сервер ФНС, то есть предъявлять модуль памяти для проверки не нужно. Регистрация, снятие с учета или внесение изменений в карточку ККТ также производится через интернет. Применять аппараты старого образца (с ЭКЛЗ) на территории России запрещено.

Иногда ККТ используется в автономном режиме, то есть без передачи сведений в налоговые органы в момент расчета. Это разрешено тем, кто ведет бизнес в отдельных отдаленных населенных пунктах. Но и в этом случае следует применять онлайн-кассу с фискальным накопителем, поскольку его периодически нужно представлять в ИФНС для считывания информации.

Ответственность за нарушение правил ведения кассовых операций.

За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций КоАП РФ предусмотрена административная ответственность в виде штрафа:

-

для должностных лиц – от 4 000 до 5 000 руб.;

-

для юридических лиц – от 40 000 до 50 000 руб.

Нарушениями в данном случае считаются:

1) осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

2) неоприходование (неполное оприходование) в кассу денежной наличности;

3) несоблюдение порядка хранения свободных денежных средств;

4) накопление в кассе наличных денег сверх установленных лимитов.

При этом выручка, полученная в кассу без надлежащего документального оформления или оформленная не в срок (не в тот же день), признается неоприходованной. Отражение в кассовой книге не всех оформленных в течение дня кассовых документов является неполным оприходованием наличных денег, в том числе выручки. Такой вывод следует из Указания № 3210-У.

При выявлении административных правонарушений, связанных с несоблюдением порядка ведения кассовых операций, совершенных несколькими обособленными подразделениями организации, в каждом случае составляются протоколы об административных правонарушениях, при этом административное наказание также назначается за каждое совершенное нарушение (см. Письмо ФНС РФ от 17.08.2017 № СА-4-20 / 16322).

Административное правонарушение, связанное с неоприходованием (неполным оприходованием) в кассу денежной наличности, относится к правонарушениям в сфере финансов, в отношении которых КоАП РФ не установлены специальные сроки давности.

По общему правилу постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения ( КоАП РФ). При длящемся административном правонарушении этот срок начинают исчислять со дня его обнаружения ( КоАП РФ).

Срок давности привлечения к административной ответственности за правонарушение, в отношении которого обязанность, предусмотренная правовым актом, не была выполнена к определенному сроку, начинает течь с момента наступления такого срока (п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5).

В названном случае моментом начала и окончания административного правонарушения является день получения выручки и неоприходования ее в кассу. Следовательно, это правонарушение является разовым и не относится к категории длящихся.

Таким образом, в отношении правонарушения, которое заключается в неоприходовании (неполном оприходовании) в кассу денежной наличности, подлежит применению общий срок давности (два месяца), исчисляемый со дня, на который установлен факт неоприходования денег в кассу. Подтверждением сказанному является, например, Постановление АС СЗО от 15.05.2020 № Ф07-3675/2020 по делу № А56-150168/2018. В нем указано, что постановление о назначении административного наказания в отношении эпизодов за 29.08.2018 и 30.08.2018 было вынесено 31.10.2018, то есть за пределами срока давности привлечения к административной ответственности, установленного ст. 4.5 КоАП РФ. В итоге данное постановление было отменено.

Такое заявление составляется в произвольной форме.

Штрафы за нарушения при использовании ККТ увеличат с 2021 года

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно на основании заявления от сотрудника или приказа директора

(другого распорядительного документа). Приказ или распоряжение составляется в произвольной форме, но в нем должны быть такие данные:

- Фамилия, имя и отчество подотчетного лица;

- номер документа;

- сумма к выдаче;

- срок;

- назначение (опционально);

- дата, подпись.

Если составляется заявление, в нем сотрудник должен указать практически те же данные: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

В течение 3-х рабочих дней

после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю)авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККТ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придется удержать НДФЛ и заплатить страховые взносы.

Примечание

: до 19 августа 2021 года запрещалось выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам. Но теперь это правило отменено.

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора

суммойне более 100 тыс. рублей .

При расчетах с физическими лицами данное ограничение не действует. Также не нужно соблюдать этот лимит при выдаче работникам из кассы зарплаты, социальных выплат и подотчетных сумм (за исключением случаев, когда подотчетное лицо совершает сделку от имени организации на основании доверенности).

Обратите внимание

: из наличной выручки нельзя погашать займы, выплачивать дивиденды и оплачивать аренду недвижимости.

До 2012 года контроль над соблюдением правил кассовой дисциплины возлагался на банки. Теперь эту функцию выполняют работники Федеральной Налоговой службы.

Осуществляя выездную проверку, они могут проверить:

- учет наличных денежных средств в кассе;

- распечатку отчетов из фискальной памяти контрольно-кассовой техники и использованных накопителей фискальной памяти;

- все документы, оформляющие кассовые операции (ПКО и РКО, кассовая книга, отчетность по ККМ и т.д.);

- выдаются ли кассовые чеки (БСО) клиентам (визуальное наблюдение, с применением видео- и аудио-фиксации).

Для начала обозначим разницу между кассовым аппаратом и кассой.

Контрольно-кассовый аппарат представляет собой устройство для работы с денежными средствами, по которому оформляются отчетные документы. А операционная касса (иначе касса предприятия) – это комплекс любых действий с наличными: хранение, осуществление расходов, поступление выручки, сдача инкассаторам для перевозки в банк.

О помещении кассы в требованиях законодательства ничего не сказано. Способ хранения наличных индивидуальному предпринимателю или директору ООО предоставляется определить самостоятельно. В роли кассы может выступить отдельное помещение, а может сейф или ящик стола.

Работа с наличными деньгами при применении ККТ осуществляется по определенному набору правил. Это и есть кассовая дисциплина.

После расчета лимита остатка, организации надо издать приказ об утверждении его суммы. При желании, в приказе можно указать срок действия лимита, но закон этого не требует. Поэтому, если срок не прописан, утвержденная сумма лимита будет действовать до того момента, пока не будет издан другой приказ.

Установление лимита кассы – дело серьезное. Неустановленный лимит приравнивается к нулю, поэтому любое количество налички в кассе в конце смены будет превышать лимит. А это уже нарушение кассовой дисциплины, за которую привлекают к административной ответственности и штрафу.

Процедура инкассации

Итак, договор заключен, график утвержден. Осталось подготовить документы и ждать инкассаторов. Рассмотрим, каковы должны быть действия предпринимателя.

Заполнение ведомости

Потребуется заполнить документ, который называется «Препроводительная ведомость к сумке 0402300». Документ довольно объемный и состоит из нескольких частей — ведомости, накладной и квитанции. Порядок заполнения подскажут в банке. Также можно обратиться к инструкции из приложения к Указанию Банка России № 3352-У. Будьте внимательны при заполнении документа — сумма должна везде совпадать, иначе инкассаторы наличность не примут.

Передача денег

Явившись за деньгами, инкассатор предоставляет кассиру паспорт и доверенность на перевозку. Убедившись, что перед ним представитель инкассаторской службы, кассир выкладывает денежные средства в сумку. Это может быть одноразовый сейф-пакет или холщовый мешок многоразового использования. Рекомендуется заранее узнать в банке, нужно ли покупать сумки самостоятельно или их привезут инкассаторы. Мешки пломбируются — для этого пользователю выдается индивидуальный пломбиратор.

Итак, деньги уложены в пакет. Заполненный на первом этапе документ делится — ведомость вкладывается в пакет, а накладная и квитанция остается у кассира.

Инкассатор принимает сумку с деньгами, проверяет правильность заполнения документов и пломбу. Если никаких нареканий нет, он расписывается в квитанции и ставит штамп. Далее квитанция с подписью представителя инкассаторской службы передается кассиру. Это означает, что теперь ответственность за денежные средства несет инкассатор.

Поступление денег на расчетный счет

После передачи денежных средств инкассатору работа предпринимателя закончена. Через 1-2 дня деньги появится на расчетном счете. Перед зачислением специалисты банка их проверят и пересчитают. Если выяснится, что сумма не соответствует указанной в документах, деньги зачислены не будут. Вместо этого будет составлен акт экспертизы, а банк будет выяснять, кто в этом виновен.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

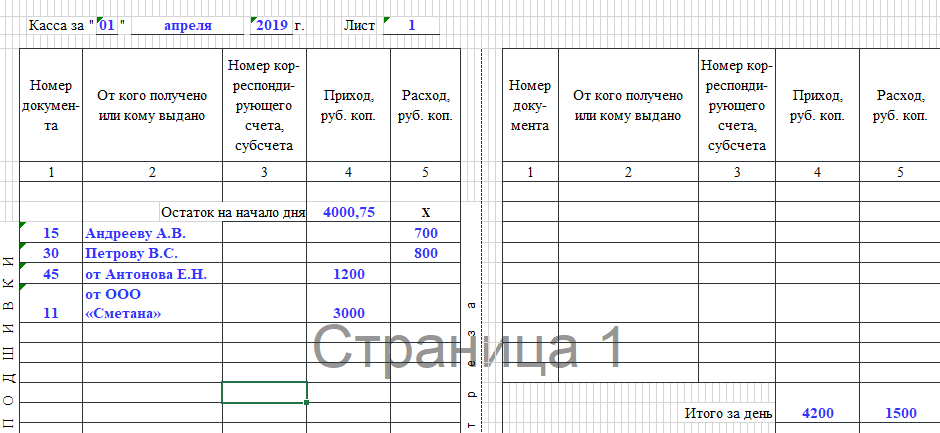

Заполнение таблицы в форме КО-4

Заполнение таблицы, о которой идет речь, должно всегда осуществляться с внесением корректных цифр в графу «Остаток на начало дня», отражающую количество наличных средств в кассе на момент, когда сотрудник или сам ИП заступил на рабочую смену.

Величина остатка пишется в рублях с копейками через запятую — например «200,75».

Первый столбец таблицы – «Номер документа». В расположенные под ним строки нужно вносить номера ПКО и РКО.

Следующий столбец – «От кого получено или кому выдано». В данной области таблицы фиксируются данные о сотруднике фирмы, который получил в соответствии с распоряжением ИП денежные средства (либо наоборот – внес их в кассу работодателя). Например, «Андрееву А. В.» (если оформлен РКО) или «от Антонова Е. Н.» (если оформлен ПКО).

Столбец, который называется «Номер корреспондирующего счета, субсчета» ИП в общем случае не заполняют, поскольку не ведут бухгалтерскую отчетность и не используют синтетические счета.

В столбцах «Приход» и «Расход» необходимо фиксировать суммы денежных средств по ПКО и РКО соответственно — также в рублях с копейками через запятую.