Приходный кассовый ордер: пример заполнения, бланк

Содержание:

- Как правильно заполнить приходный кассовый ордер

- Приходуем МПЗ на основании поставщика

- Кто должен использовать форму КО-1?

- Инструкция по заполнению приходного ордера

- Какая печать ставится на приходном кассовом ордере и в каком месте? (А

- Общие правила заполнения Приходного ордера

- Каким требованиям должен соответствовать бланк приходно-кассового ордера

- Порядок применения приходника

- Требования к оформлению ордера

- Банковский ордер. Форма ОКУД 0401067

- Как заполнить

- Приходный кассовый ордер образец заполнения

- Общие правила заполнения Приходного ордера

- Заполнение ордера

- Основные правила по заполнению формы М-4

- Платежный ордер

- Наличие ошибок и ответственность

Как правильно заполнить приходный кассовый ордер

Оформить и заполнить приходный ордер можно онлайн, но в организации он оформляется следующими лицами:

- Главным бухгалтером организации;

- Руководителем организации (в отсутствие главбуха);

- Простым бухгалтером или кассиром, которые были наделены этими полномочиями по решению главного бухгалтера или руководителя с помощью распорядительной бумаги.

Важно! ПКО обычно оформляется на бумаге с помощью технических средств персонального компьютера, которые помогают обрабатывать информацию и исключать необходимость заполнять бланк ручкой. Если ордер оформляется на компьютере, его необходимо распечатать

Делать какие-либо исправления в нем не допускается.

Порядок заполнения следующий: бланк ПКО выписывает в единичной копии сотрудник отдела бухгалтерского учета и подписывает главбух или сотрудник, который на это уполномочен по распорядительному документу. Доп. бумаги к ордеру при этом подписывается главбухом или лицом, уполномоченным на это распоряжением, заверяются печатью организации, которая есть у работника кассы.

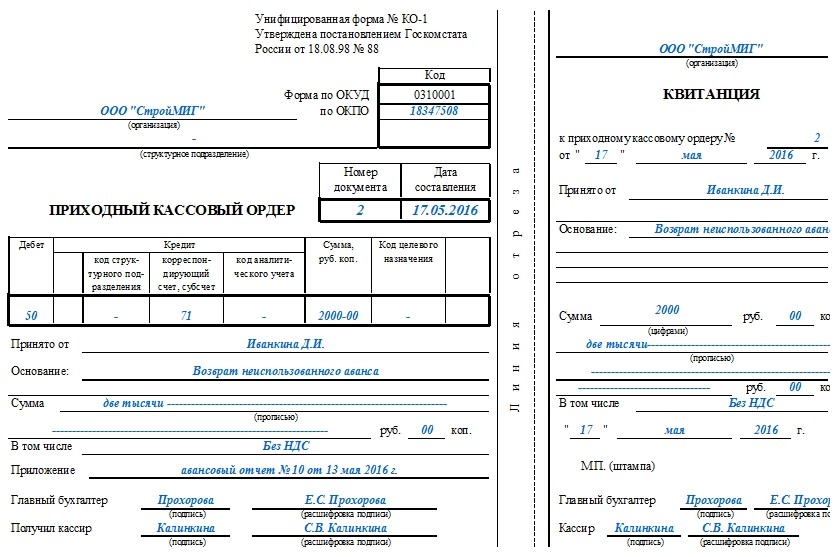

Правильный приходный ордер

Правильный приходный ордер

Сам процесс заполнения включает:

- Указание полного названия организации и код ОКПО, который присвоен местным отделом статистики в соответствующих строках;

- Указание отдела или структуры предприятия, из которого пришли средства (выручка), которое заполняется только в случае локального перемещения денег между структурами;

- Запись номера ордера, которые нумеруются с 1 января;

- Запись текущего числа в связи с первичностью документа;

- Запись спец. кодов в поля Дебет и Кредит, если предприятие применяет кодирование. Дебет определяет номер регистра, по дебету которого приходуются деньги. Выдача происходит по счету 50 и его субсчетам. Кредит показывает счет, по кредиту которого происходит отражение поступающих денег. Это может быть и 90 счет, и 51, и 71, и 73, и т. д.;

- Указание полной суммы приходуемых денег цифрами в специальной ячейке;

- Указание кода целевого назначения. Если методы кодирования не предусмотрены, то ставится прочерк;

- Уточнение ФИО сотрудника, получившего средства или полное название организации, если расчеты проводились между юридическими лицами;

- Заполнение поля «Основание», которое дает понять, за что были выплачены деньги: «выручка», «оплата» и т. д.;

- Указание полной суммы приходуемых денег прописными буквами с учетом копеек, которые указываются с помощью чисел в специальной строке;

- Заполнение строки «В том числе», в которую вписывается сумма налога на добавленную стоимость, выполняемое цифрами или фразой «без налога»;

- Запись в поле «Приложение» всех прилагаемых к ордеру документов, которые после получение средств погашаются штампом получено с фиксацией даты.

Важно! Если в графе “Сумма” итоговая была дана без учета копеек, то и в соответствующей строке данные также должны быть без копеек и наоборот. Ордер по форме М-4

Ордер по форме М-4

Ордер по форме М-4

Приходуем МПЗ на основании поставщика

Сразу скажем, что оформлять на каждую поставку приходный ордер не обязательно. Ведь он всего лишь внутренний документ складского учета. Его наличие — это только элемент принятого в организации порядка документооборота.

И его отсутствие никак не повлияет на налоговый учет (для целей налога на прибыль, НДС, налога при УСНО), конечно, если МПЗ будут приняты к учету на основании каких-либо других документов. В частности, в качестве такого приходного документа может выступать сама товарная накладная по форме по которой поступили

В накладной полученной от поставщика, в строке «Груз получил грузополучатель» кладовщик должен поставить свою должность, фамилию и подпис

ВЫВОД

Если все материалы по товарной накладной поступают на один склад, то приходный ордер можно не составлять. Но если МПЗ, поступившие по одной накладной, передаются на разные склады или разным материально-ответственным лицам, то вам придется оформить дополнительные приходные документы.

Кто должен использовать форму КО-1?

Использовать форму КО-1 с целью оформления приходных операций на кассе в данный момент должны только организации. Это обязательство установлено указанием № 3210-У.

Индивидуальные предприниматели в общем случае избавлены от обязательства использовать унифицированную форму КО-1 при оформлении кассовых операций. Но при желании они могут это делать. Задействование соответствующей формы российскими ИП также распространено в силу делового обычая. Во многом он сформировался в связи с тем, что один из ранее действовавших источников права, которые регулируют операции по кассам, — положение Банка России № 373-П от 12.10.2011 — предписывал ИП использовать форму КО-1.

Можно отметить, что ИП обязательно должны дополнять ПКО (в случае их использования) кассовым чеком либо бланком строгой отчетности (п. 5.2 указаний № 3210-У).

Подробнее о нюансах работы с ПКО и иными документами, используемыми при ведении кассы, читайте в статье «Какой срок хранения кассовых документов?».

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2021 года юридические лица могут не проштамповывать свои документы.

Какая печать ставится на приходном кассовом ордере и в каком месте? (А

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ

, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы поотдельным делам , что экономит время при изучении конкретного судебного дела К каждому делу прикрепленаинформационная карточка , которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Рекомендуем прочесть: Договор Материальной Ответственности Между Двумя Физическими Лицами Образец

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Правовое регулирование

Федеральный закон №129 от 21.11.1996 «О бухгалтерском учете» в ст.9 включает требование о необходимости оформления всяких операций хозяйствования первичной документацией.

Организации, какие кроме торговли занимаются и иными разновидностями деятельности, должны принимать и приходовать товары идентично порядку оформления материальных объектов.

Предусматривает это п.224 вышеуказанных Методических указаний

Важно, что данного порядка не должны придерживаться субъекты, ведущие только торговую деятельность

Штраф по данной норме варьируется от пяти до пятнадцати тысяч рублей. При занижении налоговой базы величина штрафных санкций равна десяти процентам от суммы невыплаченного налога, но не меньше пятнадцати тысяч рублей.

Если полученные материальные ценности оприходованы без формирования приходного ордера, это может учитываться как занижение по налоговой базе.

По всякой хозяйственной операции надобно оформлять первичные документы с присутствием обязательных реквизитов. Лишь после надлежащей подготовки документы могут приняться к учету, а хозоперация отображена на счетах бухучета.

После этого субъект вправе пользоваться вычетом входного НДС, если соблюдены иные условия для зачета.

Сроки оформления

Бывают случаи поставки товаров в течение дня большим объемом. Законодательство допускает составить один приходный документ, а все товары вписывать в него по мере поступления вплоть до окончания рабочего дня. Однако это должны быть однородные товары (например, сырье или полуфабрикаты определенной группы).

Таким образом, ордер в обязательном порядке составляется только в случае дальнейшего использования товаров и сырья для производства новых изделий. А если фирма занимается их реализацией, то достаточно просто воспользоваться накладными на товар и проставить штамп организации.

Каким требованиям должен соответствовать бланк приходно-кассового ордера

На нашем сайте вы можете ПКО по форме КО-1 (соответствующей номеру 0310001 по ОКУД), утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Использовать только эту форму российским организациям предписывает указание Банка России от 11.03.2011 № 3210-У.

Подробнее о том, каким стандартам должны соответствовать первичные документы, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

ОБРАТИТЕ ВНИМАНИЕ! ИП, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физпоказателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 указания № 3210-У)

Порядок применения приходника

ЦБ РФ утвердил для субъектов бизнеса единый порядок ведения операций по кассе. Согласно ему все приходные кассовые операции должны оформляться при помощи приходного ордера (ПКО). Документ может быть сформирован как вручную, так и при помощи программного обеспечения, например, программы 1С.

Выписывая данный документ, кассир или иное ответственное лицо, не должно допускать в нем ошибок при оформлении. Так как исправления в ПКО не допускаются. Если вдруг ошибка все же будет обнаружена, документ следует заново оформить.

Выписывать кассовые ордера на приход может кассир, бухгалтер, главный или старший бухгалтер, а также руководитель. Кроме этого, для оформления документов могут привлекаться сторонние специалисты. При этом нужно помнить, что подписывать документы они не имеют права.

Составленный документ направляется в кассу специалисту, который проверяет его правильность оформления, а потом осуществляет регистрацию в журнале.

Проверив все обязательные реквизиты, кассир принимает наличные деньги, количество которых должно соответствовать указанной в документе сумме. Если поступление является доходом, то сумму надо пробить по ККА. Деньги могут передавать в кассу по реестру или квитанции. В этом случае они идут в качестве приложения к пко и должны указываться в нем.

Если вноситель передал правильную сумму, кассир отрывает от приходника квитанцию, проставляет в ней все необходимые штампы и свою визу и передает ее ему.

Внимание! Когда рабочий день или смена подходят к концу все кассовые документы, в том числе и ПКО, отдаются вместе с отчетом кассира в бухгалтерию для проверки и отражения их хозяйственных операциях.

Требования к оформлению ордера

Форма приходного ордера М-4 была разработана Госкомстатом и утверждена Постановлением 1997 года. В этом документе фиксируются все поступления материалов, которые приходят в организацию от поставщиков или из подразделений переработки.

Ордер должен заполняться материально ответственным сотрудником, этот документ составляется при получении ТМЦ на складское хранение, а также при передаче полуфабрикатов для использования в производстве. Ордер должен быть составлен в единственном экземпляре: в этом документе прописывается количество материалов, поступивших в подразделение. Один ордер может оформляться для нескольких видов поступившей продукции, если она передается на предприятие одним поставщиком и поставляется в течение одного дня.

Форму можно заполнять вручную, но чаще для этого используются автоматизированные компьютерные программы. Электронное заполнение экономит время и обеспечивает точный учет.

Банковский ордер. Форма ОКУД 0401067

Банковский ордер является расчетным документом и может применяться при осуществлении кредитной организацией (филиалом) расчетных операций по банковскому счету, счету по вкладу (депозиту) клиента в валюте Российской Федерации и иностранной валюте, открытому в этой кредитной организации (филиале), в случаях, если плательщиком или получателем является сама кредитная организация (филиал).

Банковский ордер составляется кредитной организацией (филиалом) на бумажном носителе или в электронном виде. Банковский ордер оформляется по форме 0401067. Поля, предназначенные для проставления значений каждого из реквизитов в банковском ордере, обозначены номерами в приложении 2 к настоящему Указанию. Описание полей (реквизитов) банковского ордера приведено в приложении 3 к настоящему Указанию. Цифровые коды форм документов, используемых в настоящем Указании, соответствуют Общероссийскому классификатору управленческой документации.

Допускается включение в банковский ордер дополнительных полей, не предусмотренных Указанием ЦБ РФ от 11.12.2009 N 2360-У «О порядке составления и применения банковского ордера», перечень которых устанавливается кредитной

Банковский ордер подписывается лицами, наделенными правом первой или второй подписи для его подписания.

Кредитная организация устанавливает порядок подтверждения подлинности банковского ордера, составленного в электронном виде, обеспечивает контроль его целостности и подтверждение подлинности.

Банковский ордер, составленный на бумажном носителе, бумажная копия банковского ордера, составленного в электронном виде, не должны превышать формата A4. В случаях, когда корреспондирующие счета и суммы по счетам не могут быть размещены на одном листе формата A4, применяется многостраничная форма банковского ордера.

Порядок формирования многостраничной формы банковского ордера, подписания, нумерации страниц с указанием в банковском ордере общего количества страниц устанавливается кредитной организацией.

Банковский ордер может быть использован при осуществлении расчетных операций, по которым один счет клиента или кредитной организации (филиала) — плательщика (получателя) корреспондирует с несколькими счетами кредитной организации (филиала) или клиентов-получателей (плательщиков). В этом случае соответствующие наименования и номера счетов плательщиков (получателей) и суммы по ним указываются отдельными строками.

К выписке из лицевого счета клиента прилагается банковский ордер, отражающий операции, проведенные по указанному лицевому счету.

При отсутствии или недостаточности денежных средств на банковском счете клиента-плательщика составленный на бумажном носителе банковский ордер помещается в картотеку расчетных документов, не оплаченных в срок. Допускается частичная оплата банковского ордера платежным ордером формы 0401066 в порядке, предусмотренном для платежного поручения Положением Банка России N 2-П. Информация, указанная в свободных полях банковского ордера, переносится в поле «Назначение платежа» платежного ордера в порядке, установленном кредитной организацией.

Порядок помещения в картотеку и оплаты банковского ордера в электронном виде в случае отсутствия или недостаточности денежных средств на счете клиента устанавливается кредитной организацией с учетом требований законодательства Российской Федерации, в том числе нормативных актов Банка России.

Как заполнить

Категорически запрещается допускать какие-либо помарки и исправления. Если они все-таки имели место быть, документ подлежит переоформлению.

Нередко вопросом переоформления должен заниматься главный бухгалтер, однако есть возможность возложить эту обязанность и на иного сотрудника. В случае их отсутствия новый ордер формирует непосредственный руководитель.

Бланк приходного кассового ордера разделяется линией отрыва на несколько частей. Одна из них (левая) должна оставаться в компании, а сама квитанция подлежит возврату отправителю денежных средств.

В процессе составления приходного кассового ордера следует отображать:

Обязательное указание полного (без каких-либо сокращений) юридического названия компании, включая и само структурное подразделение, при наличии у последнего собственной кассы, которая принимает денежные средства.

Обязательно следует отображать кода ОКПО и ОКУД, присвоенные в процессе регистрации.

Номер обязательно должен соответствовать порядковому номеру по имеющемуся журналу регистрации (составленный по форме КО-3). Сведения отображаются последовательно, причем с начала календарного года.

Период совпадения должен совпадать с тем днем, когда были переданы денежные средства, и отображаться в формате 00.00.0000, причем арабскими цифрами (к примеру, 01.06.2017).

Код непосредственного структурного подразделения отображается исключительно при его наличии. Если речь идет о коде целевого использования, то он отображается при поступлении финансовых средств на конкретные нужды.

В соответствующих графах «Дебет» и «Кредит» следует указать счета для отображения проводимой той или иной операции.

В поле «Принято» необходимо отображать полные инициалы в родительном падеже

Если же финансовые средства поступили с расчетного счета, нужно указывать наименование финансовой компании и полные сведения о самом кассире либо же иной фирме.

Важно учитывать, что в поле «Основания» принято считать хозяйственные операции. Реквизиты документации (название, номер и так далее) в этом поле отображаются в обязательном порядке

Если же они подлежат прикладыванию к «приходной» и находятся на сохранности совместно с ним, то все сведения заносятся в графу «Приложение». В обязательном порядке фиксируется все штампом «Получено» с отображением конкретной даты.

Сумма денежных средств должна прописываться исключительно прописью, причем стоит помнить о наличии кассовой дисциплины. Иными словами, размер не должен превышать 100000 рублей. Если же будет факт принятия одновременно нескольких ордеров на суммарный размер свыше установленного максимума, то это считается нарушением со всеми вытекающими последствиями.

Графа «В том числе» – размер НДС, который отображается цифрами, помимо тех случаев, когда денежные средства поступили с банковского расчетного счета либо из подотчета. Компании, которые не являются плательщиками данного налога, либо же в случае, если услуги/продукция не подлежит налогообложению, необходимо занести «Без НДС».

Все без исключения оставшиеся свободные поля по строкам должны быть дополнены прочерками. В процессе приема денежных средств, как уже отмечалось ранее, кассир должен провести сверку с имеющимися образцами по факту.

Если имеются какие-либо опечатки, ошибки либо же сумма не совпадает, необходимо возвратить документ в бухгалтерию для дальнейших разбирательств.

Законодательством РФ допускается возможность формирования одного ПКО на суммарный размер дневной прибыли по завершению каждого рабочего дня на основании бланков строгой отчетности и контрольно-кассовой ленты, при условии, если компания осуществляет свою трудовую деятельность с применением ККТ.

В основание поступления финансовых средств могут быть занесены такие основные причины, как:

- получение оплаты за отгруженный товар согласно имеющейся накладной;

- получение оплаты за выполненные какие-либо работы согласно акту;

- получение возмещения за нанесенный материальный ущерб по решению судебного органа;

- осуществление авансового платежа по составленному соглашению;

- возврат неиспользуемых финансовых средств, которые были предоставлены в подотчет;

- получение компенсации по выявленной недостаче по завершению ревизии либо сформированному приказу.

Указанные причины принято считать наиболее распространенными в отечественных компаниях.

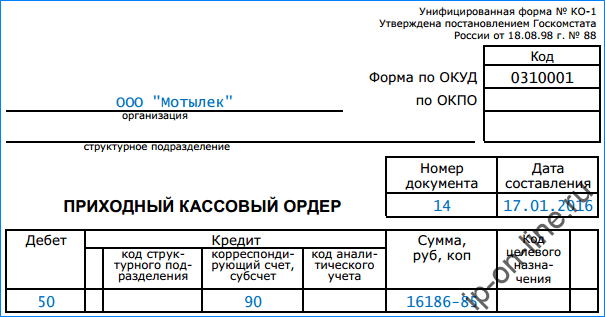

Приходный кассовый ордер образец заполнения

Основная часть

Рассмотрим образец заполнения ПКО.

В верхней части бланка нужно написать наименование фирмы и ее код согласно классификатору ОКПО. Если ордер относится к какому-либо конкретному структурному подразделению, то его название записывается ниже в соответствующей графе. В противном случае здесь ставится прочерк.

Справа от названия бланка указывается номер документа по порядку, и дата его составления. Она записывается в виде ДД.ММ.ГГГГ.

В следующую таблицу заносятся данные бухгалтерского учета — коды счетов по дебету и кредиту, код счета аналитического учета если он используется. В графу «Сумма» записываются денежные средства, принимаемые по данному документу, цифрами. Графу «Код целевого финансирования» заполняют те организации, которые разработали и используют соответствующую систему кодирования.

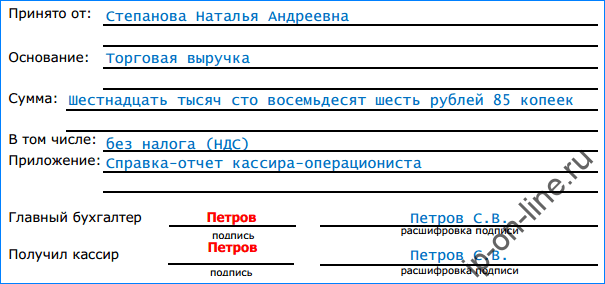

В поле «Принято от» записывают от кого принимаются деньги. Если их вносит физическое лицо, то указываются его Ф.И.О. в родительном падеже. Если деньги поступают от имени организации, то сначала записывается ее название, затем ставится слово «через», и после него Ф.И.О. работника, который осуществляет платеж. К примеру «ООО Парус через Иванова Петра Георгиевича».

В поле «Основание» записывается причина поступления денежных сумм в кассу — выручка торговая, возврат подотчета и т.д.

В поле «Сумма» проставляется сумма принятых денежных средств прописью. Если в ней содержатся какие-либо налоги или, к примеру, НДС, то в графе «В том числе» записывается эта сумма цифрами. В противном случае здесь делается пометка «Без налога НДС».

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Заполнение ордера

- В графе «организация» должна быть указана организационная форма компании, и ее полное название.

- В строчке «структурное подразделение» прописывается название структурного подразделения организации, оформившего ордер.

- В поле «номер документа» прописывается порядковый номер ордера.

- В строчке «дата составления» указывается дата зачисления денег в кассу. Ордер должен быть оформлен в тот день, когда деньги зачисляются в кассу. В связи с этим дата формирования ПКО и дата зачисления денег совпадают.

- В графе «дебет» пишут номер бухгалтерского счета, по которому зачисляются деньги.

- В поле «кредит» прописывают код подразделения, на которое приходуются деньги.

- В строчке «сумма» указываются сумма денежных средств, поступивших в кассу, сумма прописывается цифрами.

- В графе «принято от» записывают инициалы гражданина, от которого поступили денежные средства.

- В сроке «основание» прописывается основание совершенной хозяйственной операции.

- В поле «в том числе» указывается сумма и ставка НДС. Сумма записывается цифрами.

- В строчке «приложение» указывают реквизиты первичных документов (если они есть).

Бланк и образец ПКО можно найти в статье.

Основные правила по заполнению формы М-4

С 2013 года данная форма не является строго обязательной к применению, тем не менее, она по-прежнему широко используется на предприятиях и в организациях.

Приходный ордер имеет две стороны и содержит все необходимые сведения, касаемо поставщика, потребителя и самой продукции: ее наименование, сорт, размер, количество, стоимость и т. д. (при этом следует отметить, что часть ячеек можно оставлять пустыми). Если в составе товарно-материальных ценностей имеются драгоценные металлы или камни, то в данном документе необходимо указать сведения из сопроводительного техпаспорта.

При оформлении ордера следует избегать ошибок и помарок, а в случае допущения неточностей лучше заполнить новый бланк.

По правилам бланк можно заполнять как от руки, так и на компьютере, но в любом случае, документ должен обязательно содержать «живые» подписи представителя поставщика и потребителя.

После оформления, номер приходного ордера необходимо зарегистрировать в карточке учета материалов и передать на хранение в бухгалтерию предприятия, где он, как и другие первичные документы должен храниться не менее пяти лет.

Выписывается документ точно в день поступления товаров и отражает фактический приход. Оформляется приходный ордер в одном экземпляре, а если от одного и того же поставщика в течение одного дня бывает несколько поставок, их все можно вносить в один документ.

Платежный ордер

Платежный ордер представляет собой бумагу, которая создается банковским учреждением для частичного исполнения распоряжений клиента. Точное определение его содержится в Положении №383 от 19 июня 2012 года.

Документ создается на основании утвержденной формы 040066. На одной стороне бумаги стоят отметки банка, росписи представителей учреждения, на другой – сведения о частичном платеже. Платежный ордер необходим при исполнении распоряжений о перечислении денег при изменении банковских реквизитов. Рекомендации к заполнению бланка содержатся в Приложении 8 Положения №383-П от 19 июня 2012 года.

На основании платежного ордера может производиться списание денег со счета клиента банка без распоряжения последнего. К примеру, такое списание может выполняться на основании распоряжения судебных приставов. Владелец счета узнает об операциях с деньгами через соответствующее оповещение.

Наличие ошибок и ответственность

Изначально необходимо обращать внимание на тот факт, что соблюдение всех необходимых требований находится под четким контролем представителей налоговой инспекции, включая также и полноту оприходования прибыли

В случае нарушения порядка нарушителям грозит административный штраф в размере:

- для индивидуальных предпринимателей – не больше 5000 рублей;

- для компаний – не больше 50000 рублей.

Важно помнить об одном немаловажном нюансе: любые недочеты в порядке документооборота не являются финансовыми правонарушениями, поскольку они будут рассмотрены по правилам статьи 120 Налогового кодекса РФ. Исходя из этого, наказание может последовать исключительно за грубое пренебрежение правилами учета прибыли и финансовых затрат (не больше 30000 рублей штрафа).. В свою очередь, к грубым нарушениям относят:

В свою очередь, к грубым нарушениям относят:

- отсутствие первичной документации, в том числе ордера и фактуры;

- недостоверное отображение различных хозяйственных операций по счетам.

Различные огрехи в процессе составления, если они при этом не повлекли за собой, к примеру, оприходования в неполном объеме либо же накопления сверхустановленного остатка на кассе, к грубым нарушениям не относятся.

Рассмотрим пример из судебной практики (Дело №А50 – 2346/2017, Постановление ФАС от февраля 2017 года).

В процессе оспаривания штрафа в Арбитражном судебном органе было выявлено, что недостоверно было составлено ПКО, что в данной ситуации не смогло привести к каким-либо нарушениям в финансовом учете. На основании этого был аннулирован ранее выписанный штраф.