Кассовая книга по форме ко-4. бланк и образец заполнения

Содержание:

Отчет о регистрации ККТ

Чуть подробнее расскажем про отчет о регистрации ККТ. Это документ, который кассовый аппарат распечатывает в процессе фискализации — после того, как в кассу ввели регистрационный номер и прочие сведения.

Как выглядит отчет? Как обычный кассовый чек, где сверху выбито «ОТЧЕТ О РЕГИСТРАЦИИ». Отдельной строкой указаны параметры фискализации, которые представляют собой последовательность из 10 цифр. В чеке они обозначены как ПД или ФПД. Именно их нужно передать в налоговую, чтобы завершить фискализацию (см. табл.).

Обновление кассы

Часть кассовой техники, которая используется сейчас, можно будет модернизировать с учетом требований 54-ФЗ. Информация о том, какие именно модели подлежат доработке, публикуется на сайтах производителей, а также на нашем портале. Посмотрите, есть ли модель вашей кассы в этом списке.

- Если у вас модернизируемая касса, переходите к шагу 2.1.

- Если вашу кассу нельзя обновить, придется заменить ее на другую. При выборе новой ККТ проверьте на сайте ФНС, внесена ли она в Реестр контрольно-кассовой техники. После приобретения новой техники переходите сразу к шагам 2.3 и 3.

Снятие с учета

Старую кассу нужно снять с учета. Для этого вам нужно будет заполнить заявление на бумаге и посетить инспекцию. Все остальные процедуры с ККТ можно будет осуществлять в онлайн-режиме: на сайте ФНС или в личном кабинете на сайте ОФД, если ваш оператор предоставит такую услугу. Старый регламент тоже будет действовать, ведь кассы применяются и в местностях, отдаленных от сетей связи.

Рекомендуем уже к ноябрю определить, сколько касс вам предстоит снимать с учета, чем заменить их на время модернизации, и запланировать посещение инспекции. С приближением срока обязательного перехода на онлайн-кассы в ИФНС будет все больше желающих снять с учета ККТ.

Модернизация

Чтобы касса соответствовала новым требованиям, на нее устанавливается комплект модернизации, а ЭКЛЗ меняется на фискальный накопитель (ФН). ФН будет собирать данные обо всех операциях на кассе, а также шифровать их и формировать сообщения для ОФД. Малому бизнесу нужно будет менять ФН каждые 36 месяцев, а всем остальным — ежегодно.

Комплект модернизации может включать как изменения аппаратной части, так и обновление прошивки кассового ПО. Например, кассам необходимы специальные разъемы для подключения к интернету, а также ПО для корректной работы с ФН и передачи сведений ОФД.

Для модернизации ККТ лучше обратиться в центр технического обслуживания, специалисты которого прошли необходимое обучение.

Учет расходов

Расходы на новую кассу компании на ОСНО смогут списать, а организации на УСН должны учесть их как материальные расходы (пп. 5 п. 1 ст. 346.16, пп. 3 п. 1 ст. 254 НК РФ). Для предпринимателей на ПСН и ЕНВД, которые будут обязаны использовать ККТ с 2021 года, планируется налоговый вычет на покупку новой кассы. Разработкой законопроекта о вычете занимается Минфин.

В 54-ФЗ не установлен способ подключения кассы к интернету. Поэтому в зависимости от ваших предпочтений и модели ККТ вы можете выбрать подключение по кабелю, 3G, wi-fi или мобильному интернету.

Обязательна ли регистрация в налоговой службе?

Журнал КМ-4, как и само устройство ККТ, обязательно регистрируется в налоговой службе. Примечательно, что даже начальная запись вносится в этот документальный регистр одновременно с постановкой кассового аппарата на государственный учет.

Налоговый инспектор самостоятельно осуществляет пробитие первого чека через регистрируемое устройство ККТ на сумму, равную 1 (одному) рублю 11 копейкам. Бухгалтер и налоговая служба впоследствии не учитывают это значение.

Чтобы налоговая регистрация устройства ККТ состоялась успешно, хозяйствующий субъект должен предоставить уполномоченным сотрудникам ФНС сам аппарат ККТ, журнал КМ-4, а также следующие важные документы:

- заявление соответствующего содержания (заявка на регистрацию ККТ);

- регистрационную документацию хозяйствующего субъекта (регистрационное свидетельство организации/ИП);

- паспорт регистрируемого устройства ККТ;

- действующее арендное соглашение на используемую торговую площадь (при отсутствии у хозяйствующего субъекта собственной торговой площади);

- сервисное соглашение на кассовый аппарат, заключаемое со специализированной обслуживающей организацией;

- прочие бумаги, полный список которых уточняется непосредственно в территориальном подразделении налоговой службы.

Порядок и правила ведения

Форму журнала кассира-операциониста, составленную по общепринятому стандарту КМ-4, можно свободно приобрести в любом канцелярском магазине.

Форма КМ-4 подписывается руководителем хозяйствующего субъекта (как вариант, индивидуальным предпринимателем), главным бухгалтером, а также уполномоченным сотрудником налоговой службы.

Если у хозяйствующего субъекта имеется печать, её оттиск также проставляется на форме КМ-4 в порядке заверения.

Примечательно, что электронный формат ведения и заполнения этого журнала не предусматривается действующим законодательством.

Однако в настоящее время, как известно, происходит массовый переход хозяйствующих субъектов, осуществляющих наличные транзакции и использующих ККТ, на онлайн-кассы.

Если для учета наличности, поступающей от покупателя, применяется аппарат онлайн-кассы, все сведения, которые прежде вносились в журнал кассира-операциониста, автоматически фиксируются теперь в персональном кабинете налогоплательщика на веб-сайте налоговой службы.

Форму КМ-4 следует вести отдельно по каждому аппарату ККТ.

Журнал регистрируется в местном департаменте налоговой службы одновременно с устройством ККТ, для которого он заводится.

Первый такой журнал регистрируется для конкретного устройства ККТ уполномоченным сотрудником ФНС путем осуществления двух процедур:

- формируется Z-отчет для регистрируемого кассового аппарата;

- в КМ-4 вносится первая запись.

Что делать, если заканчивается?

Регистр КМ-4 необходимо заполнять, пока в нем имеются свободные строки. Когда журнал полностью завершится, следует завести новую форму, для регистрации которой нужно будет снова обратиться в налоговую службу.

Чтобы зарегистрировать новую форму КМ-4, потребуется предоставить сотруднику ФНС предыдущую форму этого журнала, а также ряд иных документов, актуальный перечень которых всегда уточняется у специалистов местного отделения налоговой службы.

Срок хранения

Полностью завершенный журнал КМ-4 следует хранить на протяжении 5 (пяти) лет в архиве хозяйствующего субъекта, использующего ККТ, поскольку этот регистр, как уже говорилось ранее, фактически привязан к конкретному устройству ККТ.

С 01.01.2017 во все аппараты ККТ стали устанавливать так называемые фискальные накопители, пришедшие на смену устройствам ЭКЛЗ.

Как вносить исправления?

Какие-либо ошибки, неточности, помарки не допускаются при заполнении данной формы. Если такие несоответствия все же выявляются, их следует исправить надлежащим образом.

Каждая ошибка, обнаруженная и исправленная в регистре КМ-4, заверяется подписью уполномоченного субъекта, ответственного за внесение сведений в этот журнал.

Рядом с откорректированными данными проставляется стандартная формулировка о том, что внесенным исправлениям можно верить. Главбух и руководитель организации также заверяют данное исправление своими личными подписями.

Правила оформления журнала

Журнал можно вести как в электронном, так и в бумажном виде. При этом если на предприятии он ведется «живьем», то все его страницы нужно пронумеровывать, скреплять специальной крепкой нитью и заверять подписью. Печатью визировать журнал не обязательно, т.к. он относится к внутреннему документообороту компании, к тому же начиная с 2021 года юридические лица законодательно освобождены от требования применять в работе штампы и печати.

В период ведения журнал должен лежать в определенном месте, доступ к которому нужно строго ограничить. После утраты актуальности его следует передать на хранение в архив предприятия, где он должен содержаться на протяжении установленного законом времени.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Специализированная форма N 20-ОН

----------------------------------

Утверждена

Приказом Минторга СССР

от 20.08.1986 N 201

--------¬

Код по ОКУД ¦0903021¦

L--------

КАССОВЫЙ АППАРАТ N _______ (указывается заводской номер)

-----T-----T------------------------------------------T----------------------T-------T-----------T---------T-------------------¬

¦Дата¦Номер¦ ПОКАЗАНИЯ ¦ Сдано директору (ст. ¦Денеж- ¦Возвращено ¦Результат¦ Подписи ¦

¦ ¦счет-¦ ¦ кассиру) ¦ный ¦денежных ¦ ¦ ¦

¦ ¦чика +----------T------------------T-----T------+----T-----------T-----+остаток¦сумм поку- +----T----+----T-----T--------+

¦ ¦ ¦контроль- ¦На начало рабочего¦на ¦сумма ¦на- ¦оплаченными¦всего¦на ко- ¦пателям по ¦не- ¦из- ¦кас-¦адми-¦Лица, ¦

¦ ¦ ¦ного счет-¦ дня (смены) ¦конец¦выруч-¦лич-¦документами¦ ¦нец дня¦неиспользо-¦до- ¦лиш-¦сира¦нист-¦приняв- ¦

¦ ¦ ¦чика, ре- +-----T------------+рабо-¦ки за ¦ными+-----T-----+ ¦в кассе¦ванным кас-¦ста-¦ки ¦ ¦рато-¦шего ¦

¦ ¦ ¦гистрирую-¦сумма¦ подписи ¦чего ¦день ¦ ¦коли-¦сумма¦ ¦ ¦совым чекам¦ча ¦ ¦ ¦ра ¦деньги ¦

¦ ¦ ¦щего пере-¦ +----T-------+дня ¦(сме- ¦ ¦чест-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦с опла- ¦

¦ ¦ ¦вод сумми-¦ ¦кас-¦адми- +-----+ну) ¦ ¦во ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ченными ¦

¦ ¦ ¦рующих де-¦ ¦сира¦нистра-¦сумма¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦докумен-¦

¦ ¦ ¦нежных ¦ ¦ ¦тора ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тами ¦

¦ ¦ ¦счетчиков ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦на нули ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+-----+----------+-----+----+-------+-----+------+----+-----+-----+-----+-------+-----------+----+----+----+-----+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Организация __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Предприятие __________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ КНИГА КАССИРА - ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ОПЕРАЦИОНИСТА ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ТОРГОВОГО ПРЕДПРИЯТИЯ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Кассовый аппарат N____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Начата _______ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Окончена _____ 19__ г.¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L----+-----+----------+-----+----+-------+-----+------+----------------------+-------+-----------+----+----+----+-----+---------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Книга: образцы (Полный перечень документов)

- Поиск по фразе «Книга» по всему сайту

- «Книга кассира-операциониста торгового предприятия. Специализированная форма N 20-ОН».doc

Документы, которые также Вас могут заинтересовать:

- Книга кладовщика. Специализированная форма N 11-ОТ

- Книга контроля за исполнением приказов о проведении инвентаризаций. Специализированная форма N 30-ОН

- Книга контроля за выполнением распоряжений о проведении инвентаризации. Форма N 30-НП

- Книга личного приема посетителей в военной прокуратуре

- Книга номерного учета оружия. Форма N 29

- Книга номерного учета и персонального закрепления оружия и патронов к нему

- Книга номерного учета и персонального закрепления оружия и патронов

- Книга номерного учета простоя универсальных и специализированных контейнеров своего приема и выдачи но контейнерном пункте станции ж/д. Форма N КЭУ-1

- Книга номерного учета движения собственных универсальных и специализированных контейнеров на контейнерном пункте станции ж/д. Форма N КЭУ-2

- Книга номерного учета сортировки и простоя транзитных контейнеров на контейнерном пункте станции ж/д. Форма N КЭУ-3

О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

Эквайринг

Это операции по оплате клиентом с использованием расчётных карт.

Когда приобретение совершается с помощью эквайринга, денежные средства с карты клиента попадают на расчётный счёт фирмы. При этом в журнале кассира-операциониста, деньги эти записываются в отдельный столбец, а сумма остатка по Z-отчёту не равняется размеру налички.

Аппаратура для проведения операций эквайринга может быть предоставлена банковской организацией, с которой вы заключаете дополнительный контракт. Основной особенностью является то, что банк за каждую операцию будет брать процент. Но, допустим, на сегодняшний день, предпринимателю гораздо выгоднее платить этот процент, чем оставаться с упущенной выгодой. Ведь использование кредитных и дебетовых карт для расчёта за товар и услугу вошло в прочный и повседневный обиход. Зачастую клиенты отказываются от покупки, только потому что у них нет с собой наличности, а фирма не принимает к оплате банковские карты. При использовании аппарата эквайринга покупателю выдаётся чек.

Особенности составления некоторых кассовых книг

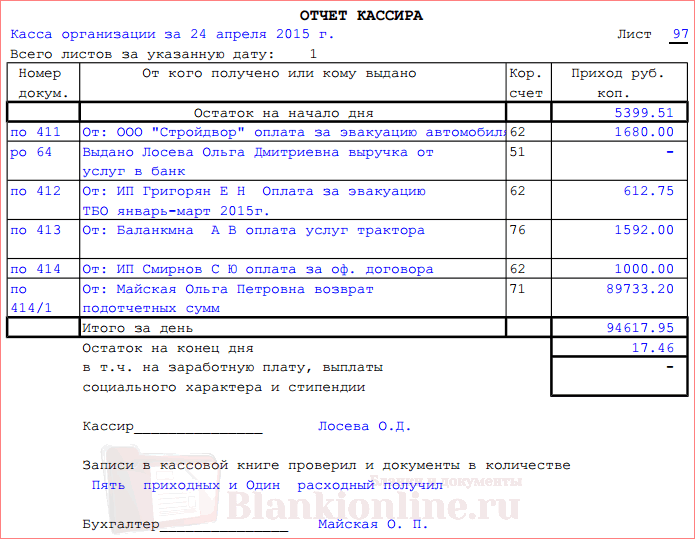

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99. В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Какие документы не нужно заполнять

Новые законодательные акты автоматически аннулировали обязательное использование широкого списка документов, которые ранее заполнялись вручную. Так, например, журналы, справочные отчеты, акты теперь будут программно формироваться в электронном виде. Кроме того, теперь не нужно в обязательном порядке заполнять первичные документы, регистрирующие приход денежных средств от покупателей. В группу данных кассовых документов входят унифицированные формы, начиная от КМ-1 и заканчивая КМ-9.

Журнал кассира-операциониста (форма КМ-4) является первичным кассовым документом, отражающим расходные потоки денежных средств и их приход. Данный документ был утвержден Госкомстатом 20 лет назад, с тех пор именно в нём отражалась выручка торговой точки за рабочую смену. До 2017 года форма являлась обязательной для всех организаций и имела достаточно четкие требования. Регистр документа должен быть пронумерован, а каждое внесение сведений с ККТ должно быть подписаны не только кассиром, но и главным бухгалтером и руководителем предприятия

Важность документа была обусловлена необходимостью контроля Федеральной налоговой службой применения ККТ именно с помощью журнала кассира-операциониста

Теперь же, необходимость ручного внесения данных по операциям кассовой техники стала необязательной. Данный документ в отчетных целях формируется автоматически в системе контрольно-кассового аппарата, копии чеков передаются в электронном виде в налоговую службу.

Несмотря на законодательную необязательность ведения журнала, многие руководители и бухгалтеры советуют продолжать вести отчетность, для максимально точного контроля движения денежных средств по торговым точкам и с целью более ответственного отношения кассиров к своей работе.

Учет операций, которые проходят через ККТ

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.