Что нужно знать про новую форму п-1 в росстат: бланк (скачать), сроки сдачи и образец заполнения

Содержание:

- Бухгалтерский отчет: форма 1 и 2 – как заполнить упрощенный отчет о финансовых результатах

- Бланки годовой отчетности

- Форма 3 бухгалтерского баланса

- Увязка данных с учетом и между собой

- Кто должен сдавать форму 1 статистика 2021

- Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.8.246, 3.1.10, 3.1.13, 3.1.14.237, 3.1.14.369, 3.1.16.108, 3.1.14.468), формы отчета 2018, 2020, 2021 годов

- Отчетность ф1 и ф2 — что это?

- Инструкция по заполнению формы П-1 Статистика

- Материалы по теме Форма 1-Т: образец заполнения Инструкция по заполнению формы 1-кадры

- Формы статистической отчетности

Бухгалтерский отчет: форма 1 и 2 – как заполнить упрощенный отчет о финансовых результатах

Форма 2 составляется исходя из оборотов по бухсчетам и отражает суммированные показатели за отчетный и предшествующий ему годы:

| Статья формы 2 | Код строки | Как вычислить |

| Выручка (за минусом НДС и акцизов) | 2110 | Кредитовый оборот счета 90.1 за минусом оборота по дебету 90.3 (НДС) и 90.4 (акцизы) |

| Расходы по обычной деятельности | 2120 | Дебетовый оборот по сч. 90.2 (себестоимость продаж) |

| Проценты к уплате | 2330 | Оборот по дебету 91.2 (в отношении процентов по всем видам обязательств) |

| Прочие доходы | 2340 | Оборот по кредиту 91.1 |

| Прочие расходы | 2350 | Оборот по дебету 91.2 (кроме процентов) |

| Налог на прибыль | 2410 | Оборот по кредиту сч. 68 (начисление согласно декларации) |

| Прибыль (убыток) | 2400 | Расчет по строкам:

2110 – 2120 – 2330 + 2340 – 2350 – 2410 |

Бланки годовой отчетности

В этом году придется формировать отчетность за 2021. Бланк бухгалтерского баланса утвержден приказом Минфина № 61н от 19.04.2019. Это стандартная форма отчетности, которая существенно не менялась много лет.

Есть два документа с названием форма номер 1 Бухгалтерский баланс, но правила их заполнения не отличаются.

Первый документ стандартный. Отчет по этой форме заполняется для учредителей и прочих пользователей информации. Второй формат бухбаланса имеет лишь одно отличие: табличная часть документа дополнена кодами строк. Отчет предназначен для направления сведений в территориальный орган ФНС России.

Форма 3 бухгалтерского баланса

Форма 3 бухгалтерского баланса — это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из трех разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Здесь содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих). Порядок их расчета определен приказом Минфина России от 28.08.2014 № 84н.

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов».

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Кто должен сдавать форму 1 статистика 2021

В число субъектов, обязанных сдавать статистические отчеты в территориальные отделения Росстата, входят следующие лица:

- предприятия и организации, включая субъектов малого бизнеса;

- властные государственные органы, местные органы самоуправления;

- представительства, филиалы, подразделения зарубежных компаний, которые действуют на российской территории;

- индивидуальные предприниматели, адвокаты, руководители нотариальных контор.

Перевозка грузов

Для всех субъектов предусмотрены свои формы отчетности.

Согласно положениям действующего законодательства, все организации (за исключением представителей малого бизнеса, страховых фирм, банков иных финансово-кредитных учреждений), должны сдавать отчеты по указанной форме по всем подразделениям, численность которых превышает пятнадцать человек (включая совместителей и граждан, которые работают по договорам гражданско-правового характера).

Внимание! Бумаги должны заполняться согласно требованиям, установленным Приказами Росстата № 104 от второго марта 2018 года и № 736 от одиннадцатого декабря 2008 года. Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков

Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков.

Организации некоммерческого характера представляют отчет только в том случае, если они производят товары (оказывают услуги) для реализации иным юридическим лицам или гражданам.

Если предприятие занимается добычей полезных ископаемых, они обязаны сдавать отчет, независимо от среднего количества сотрудников.

Иные юридические лица заполняют бумаги по другим формам.

Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.8.246, 3.1.10, 3.1.13, 3.1.14.237, 3.1.14.369, 3.1.16.108, 3.1.14.468), формы отчета 2018, 2020, 2021 годов

В расширении доработано заполнение регламентированного отчета «Расчет по страховым взносам»: при договорах ГПХ, облагаемых ФСС и ФСС НС — все разделы заполняются с учетом ГПХ (сотрудников и сумм начислений по ГПХ).

Для ЗУП.3.1.8/3.1.9 и 3.1.10 разные расширения.

06/04/2020: С 2020 года форма РСВ изменилась. Расширение для 3.1.10 содержит доработки отчета РСВ для формы 2017 и для формы 2020 года.

20/04/2020: добавлено расширение для ЗУП.3.1.13.151: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.13.151 — для форм РСВ 2017 и 2020 года).

31/07/2020: добавлено расширение для ЗУП.3.1.14.129: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.129 — для форм РСВ 2017 и 2020 года).

12/01/2021: добавлено расширение для ЗУП.3.1.14.369: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.369 — для форм РСВ 2017 и 2020 года, также эта форма используется для отчета за 4 квартал 2020 и за 2021 год).

15/01/2021: добавлено расширение для ЗУП.3.1.16.108: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.16.108 — для форм РСВ 2017 и 2020 года, также эта форма используется для отчета за 4 квартал 2020 и за 2021 год).

15/04/2021: добавлено расширение для ЗУП.3.1.14.468: Расширение-доработка регламентированного отчета «Расчет по страховым взносам» при договорах ГПХ, облагаемых ФСС и ФСС НС (для версии ЗУП 3.1.14.468 — для форм РСВ 2018, 2020, 2021 годов).

2 стартмани

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2021 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

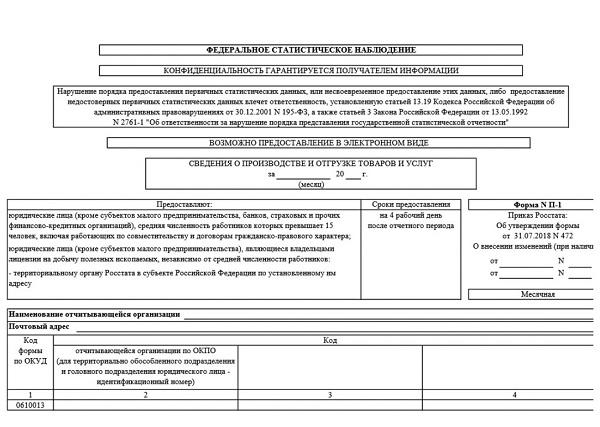

Инструкция по заполнению формы П-1 Статистика

Важно правильно заполнять все поля отчета. Для этого предлагается инструкция, включающая подробное описание всех пунктов документа

Титульный лист

Титульный лист

Отчет состоит из титульного листа и пяти разделов:

- Общие показатели (экономические).

- Количество отгруженного товара (оказанных услуг)

- Реализация товаров оптом и в розницу, оборот питания общественного типа.

- Перевозка различных грузов и количество товаров, перевезенных автомобильным транспортом.

- Созданные и отгруженные товары каждого вида по отдельности.

На титульном листе указываются ключевые сведения (полное наименование организации и ее сокращенное название, как в уставных документах, адрес местонахождения, ОКПО).

Важно! Все цифровые показатели указываются в отчете без НДС по ставке 13 процентов. Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг

Заполняя первый раздел, важно не включать в первую строку доходы, полученные от реализации основных средств, активов нематериального характера, валюты, запасов материально-производственного назначения, ценных бумаг. Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь)

В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру

Строки с третьей по пятую заполняются только раз в квартал (в отчетности за март, июнь, сентябрь, декабрь). В пятой фиксируют остатки товаров. Для этого можно взять оборотно-сальдовую ведомость (сорок первый счет) и посмотреть конечную получившуюся цифру.

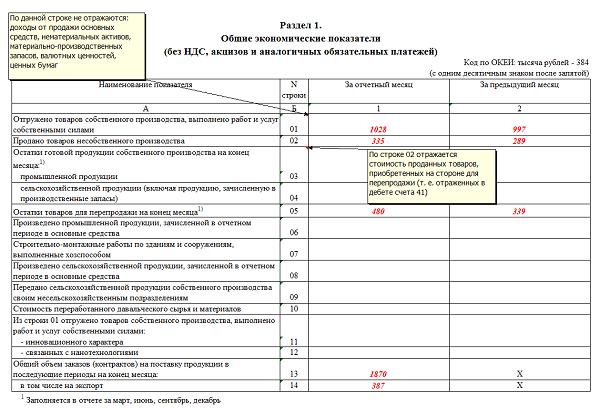

Раздел 1

Раздел 1

Второй раздел содержит подробную расшифровку первой строки первого раздела. В нем необходимо указывать всю информацию об услугах (товарах), оказанных и произведенных в рамках собственного производства.

В табличной части второго раздела содержится столько кодов по классификатору ОКВЭД, сколько применяется на конкретном предприятии.

Количество всех строк второго раздела должно быть идентичным сумме, отраженной в первой строке в соответствующих графах.

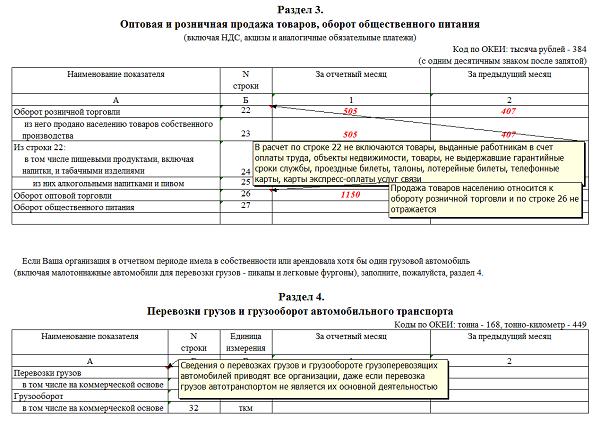

В третьем разделе в двадцать второй строке указывается выручка от реализации товаров гражданам для разных личных нужд. Сюда не входят следующие показатели:

- товары, которые были получены сотрудника предприятия в счет заработной платы;

- товары, которые не выдержали срок гарантийной службы;

- лотерейные билеты;

- проездные документы;

- недвижимые объекты;

- талоны на различные типы транспорта;

- телефонные и платежные карты, предназначенные на пополнения баланса.

Строки с двадцать третьей по двадцать пятую заполняются в строгом соответствии с наименованием. Двадцать шестая строка содержит сведения о выручке, полученной в ходе реализации разных типов товаров предпринимателям, занимающимся индивидуальной деятельностью, и организациям (исключая товары, которые были проданы населению).

Раздел 3

Раздел 3

В двадцать седьмой строке указывается выручка, полученная от реализованных населению изделий кулинарии собственного производства или купленных товаров без кулинарной обработки.

В четвертом разделе указывается информация о перевозке грузов автомобильным транспортом. Первые две строки заполняются данными в тоннах, следующие две – в тонно-километрах (грузооборот).

Грузооборот = вес товара в первой поездке * пройденное расстояние + вес товара во второй поездке * пройденное расстояние. Если поездок больше двух, слагаемые добавляются.

В пятом разделе фиксируются сведения о произведенном и отгруженном товаре по каждому типу отдельно. Полный перечень типов выпускаемой продукции и оказанных услуг устанавливается статистическим органом.

В этом разделе записано строки с тремя кодами: 50, 70, 80. Компания, подающая статистические отчеты, самостоятельно проставляет необходимый код, исходя из типов продукции.

Внимание! По всем видов товаров (услуг) фиксируются сведения о производстве, отгрузке и количестве остатков

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Заполнение статистики по форме 1 крайне важно. Внесение неверных сведений или отказ в оформлении отчета влечет за собой привлечение к административной ответственности в крупных размерах

Материалы по теме Форма 1-Т: образец заполнения Инструкция по заполнению формы 1-кадры

Бланк состоит из трех частей:

- титульный лист — в нем указывается общая информация об организации;

- раздел 1 — таблица, в которую вносятся данные по обучению сотрудников;

- справка 1 — содержит сведения о численности персонала в разрезе отдельных категорий работников.

Рассмотрим пошаговое заполнение формы 1-кадры за 2020 год по каждой из этих частей.

Титульный лист

Указываем полное и сокращенное наименование юрлица, сдающего отчет.

- Заполняем поле, предназначенное для указания фактического адреса местонахождения организации (ее администрации). Если фактический адрес компании (почтовый) не совпадает с юридическим адресом, указанным при регистрации в ЕГРЮЛ, указываем их оба.

- В первой графе уже указан установленный код ОКУД для статотчетности о профобучении работников.

- Во второй графе указываем присвоенный организации код ОКПО.

- В следующих двух полях указываем идентификационные номера обособленных подразделений (при наличии).

Выглядит заполненный титульный лист так:

Раздел 1: обучение работников

Таблицу из раздела 1 необходимо заполнять, придерживаясь определенных правил из инструкции из приказа Росстата. Они касаются внесения сведений по каждой строке. Разъяснения на основании инструкции по заполнению мы собрали в одну таблицу. По номеру строки ищите расшифровку данных, которые в ней указывать:

Разобраться, как заполнить форму 1-кадры для статистики несложно, если обращать внимание на некоторые важные нюансы:

- Включать в таблицу необходимо только штатных сотрудников (граждан, с которыми заключен трудовой договор). Физических лиц, с которыми заключены договоры гражданско-правового характера, включать в этот отчет не нужно.

- В случае неоднократного направления за отчетный период на обучение одного и того же работника сведения в таблице по нему указывают только один раз.

- Учету подлежит только то образование, которое соответствует сфере деятельности компании. Если ваш менеджер по продажам решил стать педагогом и учится в педагогическом вузе, включать его в форму 1-кадры не нужно.

- Обучение одного человека по разным программам отмечается в отчете в полном объеме. Например, если слесарь проходит курсы по повышению разряда на базе организации и одновременно заочно получает высшее образование инженера.

- Если в организации есть внутренние совместители и лица, работающие на условиях неполного рабочего дня, их учитывают как одну целую единицу.

- Трудящихся, проходящих обучение по нескольким специальностям, вписывают в бланк один раз в строке 09.

Для определения принадлежности всех работников к той или иной категории (руководитель, специалист) применяется Общероссийский классификатор (ОКПДТР), который действует с 01.01.1996.

Корректно заполненный лист раздела 1 выглядит так:

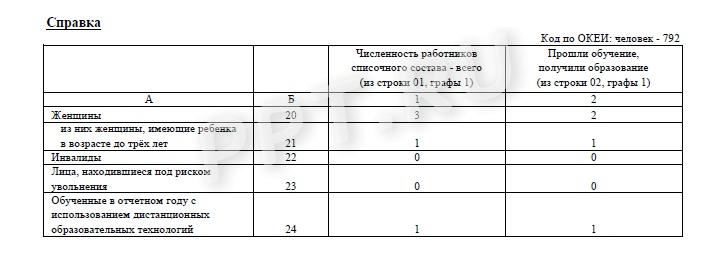

Справки 1–3

В третьем разделе формы 1-кадры содержатся три справки. В столбце 1 справки расшифруйте численность работников списочного состава по следующим категориям:

- женщины;

- инвалиды;

- лица, которым грозит увольнение;

- сотрудники, обученные с помощью дистанционных технологий.

Во втором столбце справки расшифруйте численность работников, прошедших обучение, получивших образование в отчетном году по этим же категориям. В заполненном виде это выглядит так:

Готовый документ подписывает руководитель компании-работодателя. В расшифровке подписи указывают его фамилию, имя и отчество, и полное наименование должности. В конце требуется поставить дату составления, указать номер телефона и электронный адрес фирмы-респондента.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |