Добавочный капитал

Содержание:

- Какие бывают бухгалтерские счета?

- Оптимальная величина собственного капитала организации

- Управление собственным капиталом предприятия

- Нормативная база

- Как посчитать собственный капитал по балансу?

- Порядок формирования и использования добавочного капитала при переоценке основных средств

- Учет резервного капитала (счет 82)

- Расчет совокупного капитала

- Сложные моменты при расходовании средств добавочного фонда

- Что такое активы и пассивы простыми словами?

- Как определить: пассивный счёт или активный?

Какие бывают бухгалтерские счета?

Внимание

Пример предполагает использование только активных счетов, т. к. иные еще не изучены. Для того чтобы правильно записать информацию, сначала нужно определиться с тем, какие счета вступают во взаимосвязь.

Готовую продукцию учитывают на 43 счете. Основное производство передает ТМЦ на склад, значит, по счету 20 сумму нужно указать в кредите. С другой стороны, количество продукции на хранении увеличивается, и счет 43 дебетуется: Дт 43 Кт 20.

По аналогии составим остальные проводки без указания сумм операций. Вот что получится в итоге: 1. Дт 01 Кт 08. 2. Дт 08 Кт 19.

3. Дт 20 Кт 25, Дт 20 Кт 26. 4. Дт 23 Кт 10. 5. Дт 45 Кт 41. 6. Дт 57 Кт 50.

Оптимальная величина собственного капитала организации

Размер капитала, необходимого для эффективной работы организации, зависит от направления деятельности и объема операций совершаемых в течении одного года. Для определения уровня финансовой устойчивости для конкретного юридического лица, используются коэффициенты использования СК. Подобные показатели указывают на экономическую составляющую операций и не влияют на бухгалтерский и налоговый учет.

Коэффициент маневренности показывает способность компании удерживать размер СК и пополнять оборотные средства за счет внутренних источников. Показатель рассчитывается как отношение собственных оборотных средств к величине СК. Размер оборотного капитала определяется по итогу второго раздела бухгалтерского баланса. В финансово устойчивой компании коэффициент составляет не менее 0,2.

Независимость юридического лица от кредиторов определяется коэффициентом автономии. Он рассчитывается как отношение СК к валюте баланса. При показателе более 0,3, компания будет иметь необходимые средства, для того чтобы расплатиться по своим обязательствам.

Коэффициент финансовой устойчивости характеризуется долю активов компании, которые финансируются за счет долгосрочных заемных средств. Показатель определяется как отношение суммы СК и долгосрочных обязательств к валюте баланса. Для стабильной деятельности уровень финансовой устойчивости компании должен быть 0,6 и выше. При таком уровне, юридическое лицо имеет возможность финансового планирования с учетом долгосрочного финансирования деятельности.

Управление собственным капиталом предприятия

Управление – это процесс, состоящий из нескольких уровней. Распоряжение своими активами подразумевает последовательное решение задач.

Рассмотрим подробнее основные этапы.

Постановка цели и задач управления СК

Целью могут быть:

- обеспечение необходимых размеров СК для функционирования ключевых механизмов бизнес-модели организации;

- обеспечение приемлемой рентабельности бизнеса путем действенного распределения СК;

- обеспечение экономической устойчивости фирмы с помощью привлечения резервов СК.

Задачи для достижения первой цели:

- Поиск источников СК (портфельные инвестиции).

- Обеспечение законности сделок по привлечению собственного капитала.

- Грамотное использование привлеченных финансовых ресурсов.

Задачами, соотносящимися со второй целью, являются инвестиции, а именно:

эффективное вложение СК в средства производства, влияющие на издержки; в увеличение рынков сбыта; в повышение уровня результативности труда;

Третья цель управления своими резервами достигается посредством выполнения таких задач:

- инвестирование собственных активов в проекты, формирующие более устойчивую выручку; в резервные активы на случай образования просадок в доходах из-за кризиса на рынке; в расширение ассортимента производимой продукции и сбыта поставляемых товаров или услуг;

- задействование СК в целях оптимизации обязательств фирмы.

Установление главных субъектов и объектов управленческой деятельности

Определение субъектов

На этом этапе распределяются полномочия между руководящими органами компании: единоличный орган управления в виде генерального директора или коллегиальный – в виде собрания акционеров или в форме правления.

К данному пункту также относится подбор кадров: компетентных экономистов, финансовых управленцев, консультантов.

Определение объектов

Объектами могут выступать:

- информационная система управления банковскими счетами;

- система мониторинга распределения СК внутри компании;

- внутренние структуры аудита, управления рисками фирмы;

- система внутренней отчетности.

Задача руководства – формирование этих объектов и обеспечение их стабильного функционирования.

Определение ключевых принципов управления собственными ресурсами

На данной ступени вырабатываются основные принципы менеджмента СК:

- логичность принятия решений;

- цельность компонентов администрирования;

- консультативный характер, то есть целесообразные ограничения на единоличное принятие управленческих решений.

Соблюдение этих принципов является одним из важнейших условий эффективного ведения СК.

Определение управленческих методов

Рекомендованные методы менеджмента СК:

- потоковое моделирование, то есть предварительная проверка решений;

- внутренний и внешний аудит;

- мониторинг финансовых итогов;

- сопоставительный анализ.

Интеграция системы управления в организацию и выполнение действий, ведущих к достижению поставленной цели

После завершения подготовительной работы по разработке управленческой системы, необходимо приступить к ее внедрению. Специалисты делят процесс интеграции на три этапа.

Оснащение компании каналами информационного взаимодействия.

Налаживание внутренней инфраструктуры (применение технических средств в распределении собственных ресурсов, анализ эффективности их использования, вырабатывание процедур отчетов)

Здесь наиболее важно обеспечить оперативность, точность и понятность вводимых в работу процессов.

Обеспечение соблюдения установленных принципов и методов на каждой ступени менеджмента.. Механизм внедрения подразумевает:

Механизм внедрения подразумевает:

- разработку аналитической системы, функцией которой является мониторинг качества работы менеджеров;

- поддержку руководства компании в части использования выбранных методов и соблюдения принятых принципов;

- создание институтов внутри фирмы, оценивающих эффективность системы менеджмента СК.

Нормативная база

Использование счета осуществляется в соответствии с нормативно-правовой базой Российской Федерации, которая содержит в себе большое количество документов:

- правительственные и ведомственные постановления;

- приказы;

- соглашения, составленные между предприятием и партнерами;

- локальные акты и нормативы;

- инструкции и положения законодательства, связанные с функционированием добавочного капитала.

Несоблюдение бухгалтером и другими сотрудниками этих правовых норм влечет за собой административную и уголовную ответственность. Как показывает практика, законодательство в этом отношении является строгим.

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Порядок формирования и использования добавочного капитала при переоценке основных средств

Порядок формирования и использования добавочного капитала при переоценке основных средств установлен п. 15 ПБУ 6/01. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал, за исключением следующего случая. Если сумма дооценки равна сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, то дооценка зачисляется в финансовый результат в качестве прочих доходов.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 83. Одновременно подлежит пропорциональному изменению амортизация путем бухгалтерской проводки по дебету счета 83 и кредиту счета 02 «Амортизация основных средств».

Пример 1.

Организация проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2016. Ранее объект подвергался переоценке путем его уценки с отнесением на финансовый результат: по счету 01 – 14 854,04 руб., по счету 02 – 2 970,81 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 120 175,16 руб., амортизация – 24 029,19 руб. Согласно ведомости переоценки на 01.01.2016 сумма дооценки по счету 01 составляет 30 043,79 руб., по счету 02 – 6 007,3 руб.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2015 |

|||

|

Отражена сумма дооценки объекта основных средств в пределах ранее произведенной уценки |

01 |

91-1 |

14 854,04 |

|

Отражена корректировка в пределах ранее произведенной уценки |

91-2 |

02 |

2 970,81 |

|

Отражена сумма дооценки объекта основных средств сверх ранее произведенной уценки (30 043,79 – 14 854,04) руб. |

01 |

83 |

15 189,75 |

|

Отражена корректировка амортизации сверх ранее произведенной уценки (6 007,3 – 2 970,81) руб. |

83 |

02 |

3 036,49 |

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала, если таковой сформирован за счет дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Изменение стоимости объекта при уценке в пределах предыдущей дооценки отражается по дебету счета 83 в корреспонденции со счетом 01. Одновременно подлежит уменьшению амортизация в пределах предыдущей дооценки путем бухгалтерской проводки по дебету счета 02 и кредиту счета 83.

Пример 2.

Предприятие провело уценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2017. Ранее объект подвергался переоценкам, сальдо на добавочном капитале составляет 12 153,26 руб., в том числе по счету 01 – 15 189,75 руб., по счету 02 – 3 036,49 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 150 218,95 руб., амортизация – 52 569,33 руб. Согласно ведомости переоценки на 01.01.2017 сумма уценки по счету 01 составляет 9 013,14 руб., по счету 02 – 3 154,16 руб.

В бухгалтерском учете предприятия сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2016 |

|||

|

Отражена сумма уценки объекта основных средств в пределах ранее произведенной дооценки |

83 |

01 |

9 013,14 |

|

Отнесена на добавочный капитал уценка амортизации в пределах ранее произведенной дооценки |

02 |

83 |

3 154,16 |

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

Пример 3.

Предприятие продало объект основных средств за 82 600 руб., в том числе НДС – 12 600 руб. Текущая (восстановительная) стоимость объекта – 141 205,81 руб., амортизация – 67 065,9 руб. На добавочном капитале числится результат переоценки объекта в сумме 6 294,28 руб. Передача объекта покупателю состоялась 12.10.2017, денежные средства получены 16.10.2017.

В бухгалтерском учете предприятие сделает следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

12.10.2017 |

|||

|

Списана амортизация объекта основных средств |

02 |

01 |

67 065,9 |

|

Списана остаточная стоимость объекта основных средств (141 205,81 – 67 065,9) руб. |

91-2 |

01 |

74 139,91 |

|

Признана выручка от продажи основного средства |

62 |

91-1 |

82 600 |

|

Начислен НДС |

91-2 |

68 |

12 600 |

|

Списана сумма дооценки в связи с выбытием объекта |

83 |

84 |

6 294,28 |

|

16.10.2017 |

|||

|

Получены денежные средства от продажи |

51 |

62 |

82 600 |

|

31.10.2017 |

|||

|

Признан убыток от продажи в составе заключительных оборотов |

99 |

91-9 |

4 139,91 |

Учет резервного капитала (счет 82)

Резервный капитал – это одна из составляющих собственного капитала предприятия, наряду с уставным и добавочным. Резервным капитал формируется на счете 82, по кредиту происходит формирование и увеличение резервного капитала, по дебету – его уменьшение (использование).

Резервный капитал формируется не всеми организации, многие предприятия обходятся без резервов, но в ряде случае он обязателен для формирования. В частности, обязательно должны резервировать средства акционерные общества, а вот другие организации создаются резерв на свое усмотрение, в соответствие со своими учредительными документами и учетной политикой, принятой в организации.

Средства резерва могут быть потрачены на возможные непредвиденные расходы, которые могут возникнуть в процессе деятельности предприятия. АО могут потратить эти средства на выкуп собственных акций.

Резервный капитал состоит, прежде всего, из резервного фонда. Кроме этого, в него могут включаться и другие фонды, например, специальный фонд акционирования работников, специальный фонд для выплаты дивидендов по привилегированным акциям. Состав резервного капитала прописывается в уставе общества.

Порядок формирования резервного капитала

Формируется резерв в начале года, когда происходит распределение чистой прибыли, полученной за год. По итогам года проводится собрание учредителей, на котором утверждается дата отчетности, принимаются различные решения, распределяется чистая прибыль за год, в том числе принимается решение о создании или пополнении резервного капитала.

Величина резервного капитала для акционерных обществ имеет минимальную границу, ниже которой быть не может – 5% от уставного капитала. Реальная величина резерва устанавливается каждой организацией самостоятельно (с учетом минимальной границы). Размер резервного капитала прописывается в учредительных документах. Все прочие организации могут создавать резервный капитал любой величины, никаких ограничений в данном случае нет.

Таким образом, в начале года средства из чистой прибыли могут быть потрачены на пополнение резервного капитала. Пополнение происходит до той суммы, которая прописана в уставе общества.

Формируется резерв на счете 82 «Резервный капитал». Вместе с тем можно не использовать отдельный счет 82, а формировать резерв прямо на счете 84 Нераспределенная прибыль (непокрытый убыток) обособленно на отдельном субсчете.

Проводки по счету 82:

Д84 К82 – пополнение резервного капитала средствами чистой прибыли, полученной за отчетный год.

Д82 К84 – средствами резерва покрыты убытки, полученных в течение года.

Расчет совокупного капитала

Для выявления величины обычного капитала пригодны разные методы расчетов, например, методический способ размеренной оценки. При этом в процесс по балансу вносят объем показателя, расходы, связанные с поиском заемных денег, объем дохода, оставшегося внутри компании.

В итоге остается найти размер переменной, называющейся рентабельностью вложения средств. Она рассчитывается следующим образом:

Pk = Рп + Чп / Ск * 100 (!)

Примечания:

- Рп – расходы, связанные с «зазыванием» сторонних инвестиций;

- Чп – объем чистой прибыли, оставшейся под управлением предприятия;

- Ск – совокупный капитал, который эксплуатируется компанией.

В свою очередь размер совокупного капитала аудиторами определяется разными методами, самыми популярными из которых считаются:

- Сумма долгосрочных активов по остаточной цене имеющихся на данный момент активов, то есть, конечные сведения 1,2 и 3 разделов актива баланса;

- Сумма чистых имеющихся и долгосрочных активов. Размер первого показателя определяется методом исключения из результатов второго и третьего разделов актива баланса текущих пассивов;

- Объем валюты баланса.

Все показатели рассчитываются на какую-либо точную дату (чаще всего на конец периода) или методом определения усредненной величины.

Использования первого способа работы с совокупным капиталом основывается на применении его стоимости, то есть цены всего имущества компании, источником создания которого выступают средства, привлечённые на долго- и краткосрочной базе. Применение в знаменателе алгоритма (!) этого показателя помогает рассчитать переменную, называемую окупаемость активов.

Подсчет другим методом базируется на том, что капитал – долгосрочные инвестиции. В итоге в процесс берется только собственный и долгосрочный заменый капитал, это активы, из которых отняли имеющиеся пассивы.

Последний способ очень похож с первым. Отличия начинают проявляться только в ситуации, если в балансе компании на статье «Убытки» числятся определенные числа. На размер убытков образуются расхождения между собственностью организации и общими пассивами (пассивов больше, чем имущества). Экономическое содержание соотношения собственность – общие пассивы – убытки заключается в том, что какая-то часть капитала из-за его нерационального распределения была потеряна для компании, а в итоге вся деятельность получает меньше финансирования, чем отраженно в балансе. В такой ситуации первым метод подсчета будет считаться более правильным.

Второй способ чаще всего используют, если требуется оценить рентабельность долгосрочных активов.

Если собственники (владельцы, акционеры) посчитают, что нужно оставить долю прибыли в обороте организации, чтобы таким шагом удовлетворить его прочие потребности в финансировании, то они могут претендовать на получение советующей прибыли. Получается, доход от изначальных инвестиций – не только объем выплаченных им денег, но и вся чистая прибыль компании, иначе владельцам просто не выгодно не вынимать долю прибыли в обороте. Потому общая стоимость капитала, эксплуатируемого в организации должна содержать в себе весь общий подсчет чистой прибыли, из которой вычтены чрезвычайные траты.

Вместе с усредненной ценой совокупного задействованного капитала очень важно быть осведомленным об окупаемости отдельных его компонентов. Получается показатель окупаемости собственного капитала вычисляется следующим образом: числитель алгоритма – это доходы собственников. В знаменателе показывается капитал, переданный акционерами в работу компании

В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал

В знаменателе показывается капитал, переданный акционерами в работу компании. В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал.

Также важно нужно учитывать, что размер собственного капитала определяется во времени. Потому появляется потребность в подборе методики расчета собственного капитала, а точнее: исходя из сведений о его состоянии на точную дату (чаще всего конец периода); определения усредненного показателя за период

Сложные моменты при расходовании средств добавочного фонда

Приведенными выше ситуациями использование добавочного фонда не ограничивается, и есть случаи, когда оно вызывает споры. Нередко фирмы получают отрицательный финансовый результат и рассматривают вопрос о его покрытии из добавочного фонда. Допустимость таких действий с точки зрения закона специалисты расценивают по-разному. Прямого указания на возможность такого решения в российском законодательстве нет, но и явного запрета тоже. Чиновники настаивают на том, что использовать средства добавочного фонда таким образом нельзя только в части суммы дооценки внеоборотных активов.

ОБРАТИТЕ ВНИМАНИЕ! Однако если фирма использует добавочный фонд на покрытие отрицательного финрезультата, наказания не последует, об этом говорится в письме Минфина РФ от 21.07.2000 № 04-02-05/2. Исходя из данной практики, получается, что отсутствие запрета на совершение подобных действий освобождает фирму от ответственности, однако для такого использования средств фонда придется подобрать соответствующее обоснование

Описанная проблема не единственная, существуют и иные спорные ситуации. Хотя возможность увеличить уставный капитал за счет добавочного была упомянута нами выше, на практике и данный подход не всегда однозначен. Дело в том, что добавочный фонд складывается из разных источников, поэтому возникает вопрос, все ли его части допустимо применять в этих целях. В частности, в состав фонда входит сумма переоценки ОС, которая не генерирует реальный денежный поток.

Если обратиться к ПБУ 6/01, то оно допускает использование данной части средств на покрытие уценки и для включения в состав нераспределенной прибыли при снятии объекта ОС с учета. О том, что подобные суммы могут применяться для пополнения уставного капитала, в ПБУ ничего не говорится. В то же время никаких законодательных ограничений на применение суммы добавочного фонда в зависимости от источника поступления в него средств нет. Контролирующие органы также не усматривают в подобных действиях каких-либо признаков нарушений, на это указывает, например, письмо УФНС РФ по г. Москве от 01.04.2005 № 20-12/21866.

Получается, что компаниям не запрещается самостоятельно определять направления использования ресурсов добавочного фонда по своему усмотрению.

***

В ряде ситуаций добавочный фонд служит отличным инструментом повышения финансовой устойчивости компании. Выбор методов его образования ограничен суммами переоценки внеоборотных активов, эмиссионным доходом от реализации акций по более высокой стоимости и иными суммами со схожей природой происхождения. Нужно учитывать, что расходование средств добавочного капитала также ограничено несколькими направлениями. В частности, это погашение падения стоимости ОС после переоценки, увеличение объема уставного фонда, распределение средств добавочного капитала среди соучредителей.

Существуют и иные направления расходования средств добавочного фонда, однако правоприменительная практика по ним еще не сформирована до конца и порождает немало споров. В то же время прямого запрета на проведение таких операций нет, что дает основания считать их допустимыми.

Для отражения средств добавочного фонда в учетных регистрах применяется пассивный счет 83. Его остаток отражается в балансе в составе раздела 3. В целях детализации составных частей, за счет которых образовался добавочный фонд, компаниям необходимо организовать соответствующий аналитический учет с применением системы субсчетов. Выбор кодировок при этом остается на усмотрение компании, увеличение фонда проходит по кредиту, а его использование — по дебету счета 83.

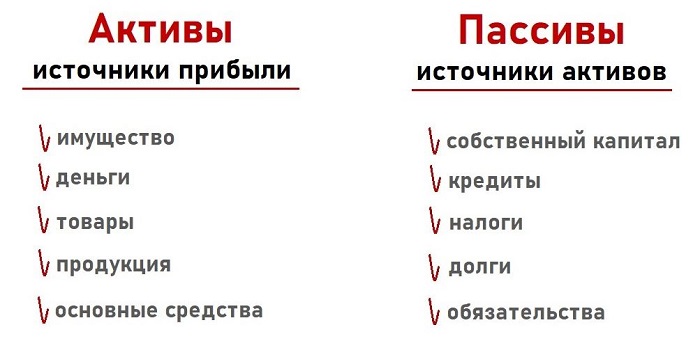

Что такое активы и пассивы простыми словами?

Активы предприятия — это:

- денежные средства, которые есть у компании — наличные, безналичные, в иностранной валюте;

- имущество (собственность) — товары, продукция, недвижимость, транспорт, оборудование и т.д.;

- долги других лиц перед предприятием — дебиторская задолженность покупателей;

- выданные кредиты и займы — например, займы работникам.

То есть это то, что используется в деятельности предприятия и должно приносить в конечном итоге экономическую выгоду — прибыль.

Пассивы предприятия — это:

- собственный капитал — уставный, резервный, добавочный, паи, выручка от продажи акций;

- заемный капитал — кредиты и займы, взятые в банках и у других лиц;

- долги предприятия перед другими лицами — кредиторская задолженность;

- налоги — задолженность перед бюджетом.

То есть пассивы в бухучете показывают, откуда взялись активы, и являются источниками их получения.

В целом, это долги и обязательства перед кем-то — перед учредителями, банками, работниками, контрагентами, бюджетом.

Рано или поздно эти средства нужно возвращать — выплачиваются вклады учредителям при закрытии предприятия, кредиты в банки, зарплата работникам, долги контрагентам, налоги бюджету.

Примеры в таблице

|

Активы предприятия |

Пассивы предприятия |

|

деньги эквиваленты денег выручка основные средства нематериальные активы товары продукция материалы сырье и полуфабрикаты задолженность покупателей и других контрагентов выданные займы, кредиты доходные вложения входной НДС по приобретенным ценностям |

уставный капитал добавочный капитал резервный капитал паи, взносы выкупленные собственные акции результаты переоценки внеоборотных активов (уценка) задолженность перед поставщиками и другими контрагентами зарплата и другая задолженность перед персоналом кредиты и займы (долг перед банком) налоги и страховые взносы (долг перед бюджетом) нераспределенная прибыль, непокрытый убыток доходы будущих периодов амортизация и износ |

Почему должны быть равны в бухучете?

Два данных понятия тесно связаны друг с другом:

- Пассивы создают активы.

- Пассивы всегда равны активам.

Проверим эти утверждения на примерах.

Примеры

Утверждение первое — пассивы (П.) создают активы (А.).

Утверждение второе — пассивы всегда равны активам.

Это логично, ведь первые формируют вторые.

Какая бы хозяйственная операция не произошла на предприятии, итоговая сумма пассивов в бухгалтерском учете должна быть равна итоговой сумме активов в любой момент времени. Любое изменение пассивов дает изменение активов на ту же сумму и наоборот.

Как определить: пассивный счёт или активный?

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета. При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

Важно

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются.

Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам. Что такое синтетический учет Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения.