Как взять кредит на строительство дома под материнский капитал

Содержание:

- На что выдают кредиты под маткапитал?

- Как взять кредит под семейный капитал – порядок действий

- Можно ли купить жилье у родственников за маткапитал?

- На что можно потратить материнский капитал в 2020 году?

- Как и где взять новый кредит под материнский капитал

- Кредит наличными в Сбербанке

- Материнский капитал и цели его использования

- На какие цели можно взять займ под семейный капитал – варианты улучшения жилищных условий

- Какой кредит под материнский капитал в Сбербанке выбрать?

- Материнский капитал: требования к недвижимости

- Займ на строительство под материнский капитал

- Заключение

На что выдают кредиты под маткапитал?

Как уже было отмечено, средства от МСК допустимо использовать не на все. Относительно кредита это могут выплаты:

- Первоначального взноса при ипотеке.

- По погашению основной части долгового обязательства и в качестве уменьшения ежемесячных платежей.

Дело в том, что родители не имеют права распоряжаться самостоятельно сертификатом. Пенсионный Фонд отслеживает все движения денег от МСК. Именно этот орган выдает разрешение обращающимся семьям на использование части или всех финансов. Возможен также вариант отказа применения денег в кредитных целях.

Так, пока потенциальный заемщик не получит одобрение от ПФР, сделка по оформлению, например, займа на жилье будет считаться недействительной. Без ведома Пенсионного Фонда тратить МСК не допустимо, да и вывести их с федеральных счетов просто невозможно.

Отказ может последовать по следующим причинам:

- Ошибки в оформлении различных документов.

- Отсутствие разрешенной цели растраты средств.

- Сомнительный статус выбранного банка и пр.

Для перевода денежных средств потребуется определенное время. Как правило, период составляет 1-2 месяца. Следует отметить, что некоторые кредитные организации отказываются выдавать кредит под маткапитал ввиду длительности данной процедуры. Основные виды кредитных продуктов под МСК следующие: ипотека, кредит на покупку жилья, заем на строительство дома и реконструкцию. Разберем каждый из них более детально.

Ипотека – условия, особенности

При оформлении ипотечного кредита можно использовать семейный капитал в качестве первого взноса, а также для оплаты основного долга. Каждый из кредиторов выдвигает собственные требования по программе. Если говорить обобщенно, условия для заемщиков выглядят следующим образом:

| Условия | Особенности |

| Наличие стабильного дохода | Официальное трудоустройство |

| Стаж работы | Не менее 6 месяцев на последней должности, общий стаж – не менее 1 года |

| Наличие кредитной истории | Исключительно положительная |

| Возраст заемщика | От 21 года |

Недвижимость, полученная в ипотеку под МСК, оформляется как долевая собственность всех членов семьи в обязательном порядке. Рассмотрим приобретение жилья в ипотеку под маткапитал на небольшом примере:

Кредит на покупку жилья – запретные стороны

Материнский капитал широко используется для получения кредита с целью покупки квартиры, как на первичном, так и на вторичном рынке, а также для приобретения домов и коттеджей

Работники Пенсионного Фонда уделяют пристальное внимание статусу приобретаемых в кредит объектов. Например, дом должен является безопасным строением, обладать необходимыми условиями для жизни людей. Заявки на здания, находящиеся в аварийном, ветхом состоянии – однозначно отклоняются

Допустимый объем изношенности недвижимости не должен превышать 50%. Отметим, что семья также не сможет купить на государственные средства дачу или летний домик, в котором отсутствует отопление или сантехника.

Кредит на строительство и реконструкцию – «за» и «против»

Некоторые семьи дальновидны в своих решениях, поэтому выбирают вариант строительства собственного дома с использованием материнского капитала. Однако суммы пособия, конечно, не хватит, чтобы восполнить все необходимые для реализации плана затраты, но на первый взнос по кредиту — вполне хватит. Разберем пример для лучшего понимания выгодности и удобства процесса:

А теперь о реконструкции жилья в кредит. Процесс подразумевает получение денег в долг для качественного изменения технических характеристик части или всего здания. Это может быть:

- Увеличение площади дома.

- Надстройка еще одного этажа или нескольких комнат.

- Строительство мансарды, чердачного помещения.

Изначально задайте вопрос о целевом назначении госдотации в отделении ПФР, а после подберите банк, который выдаст кредит под маткапитал. И помните разницу между реконструкцией и капитальным ремонтом. Поменять трубы в туалете или поклеить обои в квартире, используя МСК, не удастся.

Как взять кредит под семейный капитал – порядок действий

Чтобы успешно взять кредит под МСК, действуйте в точном соответствии с установленными правилами оформления таких финансовых операций.

И работники банков, и служащие ПФР внимательно следят за правильным оформлением бумаг и процессом проведения кредитования. Родителям нужно подойти к процедуре с максимальной ответственностью.

Несколько общих положений, о которых надо знать заранее:

- кредит на недвижимость предполагает обязательное оформление объекта в собственность всех членов семьи;

- кредиты, взятые в микрофинансовых компаниях, с 2015 года погашать средствами маткапитала запрещается;

- оформить кредит могут матери ребенка, отцы и официальные усыновители.

Все вопросы о выдаче денег взаймы решаются в индивидуальном порядке. Банкам нужны гарантии, что кредиты будут возвращены полностью, с процентами и в срок

Сотрудникам ПФР важно знать, что деньги пошли на «благую» цель – улучшение качества жизни детей и их родителей

Теперь – пошаговая инструкция.

Шаг 1. Находим банк и выбираем вид кредита

В последние годы в связи с экономическим спадом некоторые банки прекратили выдачу кредитов под маткапитал, однако самые крупные участники финансовой системы всё ещё помогают семьям улучшать условия проживания.

В настоящее время родителям доступны десятки финансовых продуктов в 10-15 банках РФ. Цель обладателей сертификата – выбрать максимально выгодный для себя кредит.

О требованиях банка к заёмщикам мы уже писали выше: финансовым компаниям необходима уверенность в своевременной и полной оплате кредита.

Теперь о документах, которые понадобятся для открытия ипотечного или обычного кредита. Уточняем, что этот пакет – не универсальный: в каждой организации свои конкретные требования к предоставляемым бумагам.

Для открытия кредита вам понадобятся:

- Сертификат на МСК (оригинал и копия).

- Справка о доходах за 6 последних месяцев.

- Справка из ПФР с указанием остатка средств на счету.

- Паспорт заявителя.

- Справки о доходах супруга и ближайших родственников (если они будут привлечены в качестве созаемщиков или поручителей).

- Документы по объекту, который предполагается приобрести в счет кредитных активов.

Дальнейший шаг – обращение в ПФР. В идеале в эту организацию стоит обратиться ещё до визита в банк, чтобы заранее получить «добро» на погашение кредита государственными средствами.

Шаг 2. Получаем разрешение в Пенсионном Фонде

Без разрешения ПФР никакие кредиты погасить маткапиталом не получится. Владелец сертификата не имеет доступа к государственным счетам, на которых располагаются семейные финансы.

Заемщик предоставляет сотрудникам ПФР следующие документы:

- Сертификат на МСК.

- Документы, подтверждающие личность.

- Свидетельства о рождении детей.

- Копия кредитного договора (если речь – о погашении уже имеющегося кредита).

- Реквизиты банковского счета, на который будут переводиться активы.

И самое главное – заявление о направлении средств. Данный документ пишется по всей форме, с обязательным указанием целей кредита.

Шаг 3. Оформляем кредит

Составляя договор с банком, обращайте внимание на процентную ставку и пункты, прописанные мелким шрифтом. Нередко размер комиссионных и общая переплата оказываются больше, чем заёмщику казалось до оформления документации

Почти все финансовые организации настаивают на обязательном страховании кредита. Некоторым банкам хватает страховки на случай потери работы, другим требуется страхование на случай стихийных бедствий и смерти владельца.

Стабильные ежемесячные отчисления и соблюдение условий кредита – залог доброжелательного отношения сотрудников банка к заемщику. Старайтесь не нарушать сроков выплаты процентов, так как это карается штрафами и санкциями.

Можно ли купить жилье у родственников за маткапитал?

Покупать жилье на материнский капитал у родственников не запрещено: согласно ч. 1 ст. 10 закона о маткапитале, за средства МК можно приобрести квартиру или дом посредством любых сделок, которые не нарушают закон.

Не обязательно покупать жилье напрямую у продавца, можно оформить кредит или займ (семейный капитал разрешается использовать для уплаты первоначального взноса, а также долга и процентов по кредиту).

К сделкам, противоречащим законодательству, относятся:

- Мнимые сделки (ст. 170 Гражданского кодекса РФ). Они совершаются для вида и не предполагают соответствующих правовых последствий. Например, продавец и покупатель пытаются обналичить МК через «покупку», а переход права собственности — это лишь условность: квартира на самом деле останется у продавца (примером может служить дело № 2-523/2018, по которому вынес решение Долинский районный суд Сахалинской области).

- Притворные сделки (ст. 170 ГК РФ) прикрывают сделку с другими условиями. Например, покупку квартиры по сильно завышенной цене (примером может служить дело № 1-183/2013, по которому вынес приговор Карталинский городской суд Челябинской области).

- Покупка у близкого родственника с участием несовершеннолетнего (ч. 3 ст. 37 ГК РФ). К близким родственникам, согласно п. 4 ст. 5 Уголовно-процессуального кодекса РФ, относятся родители, дети, дедушки и бабушки, братья и сестры.

- Купля-продажа между супругами. Прямого запрета в законе № 256-ФЗ не установлено, однако, если квартира или дом были в общей собственности супругов, то переход права собственности на недвижимость не возникает, и такая сделка не может считаться законной. Если единственным владельцем жилья был один из супругов (например, он получил его по дарственной), то такая покупка выглядит для ПФР подозрительной, потому что чаще всего подобные договоры заключают для обналичивания материнского капитала.

За попытку обналичить средства маткапитала владелец сертификата понесет ответственность, установленную ст. 159.2 УК РФ «Мошенничество при получении выплат».

С 29 марта 2021 года Пенсионный фонд самостоятельно запрашивает сведения о признании жилья аварийным и подлежащем сносу, если дом действительно непригоден для проживания — отказывает в распоряжении материнским капиталом. Изменения введены Федеральным законом от 18.03.2019 года № 37-ФЗ, их задача — предотвратить махинации с маткапиталом (например, когда родители покупают дешевую и непригодную для жизни квартиру по завышенной цене, а деньги из МК делят с продавцом, таким образом обналичивая сертификат).

Получив заявление на распоряжение материнским капиталом, Пенсионный фонд вправе проверить необходимые ему сведения, которые могут повлиять на право распоряжения материнским капиталом:

- о лишении или ограничении родительских прав;

- об отмене усыновления или отобрании ребенка;

- о совершении преступления против ребенка;

- о признании дома аварийным и не подлежащим для проживания.

Прокуратура регулярно проводит проверки того, насколько законно родители распоряжаются материнским капиталом. Поэтому, даже если получилось использовать маткапитал с нарушением закона, неправомерно потраченный МК заставят вернуть государству в том объеме, в котором он был использован.

На что можно потратить материнский капитал в 2020 году?

С 2010 года семья получает возможность пользоваться маткапиталом после того, как второй или последующий ребенок достигнет 3-х лет. Однако средствами нельзя распоряжаться по собственному усмотрению, их можно использовать только на ограниченные цели:

На улучшение бытовых условий. Средства, которые выделяются семьям государством, разрешается использовать для покупки или постройки жилья. В частности, по кредиту на жилье оплатить первоначальный взнос, погасить долг по займу, взятому ранее. Кредит на жилье может оформляться на любого из родителей. На чье имя получен сертификат на МСК, не имеет значения. С 22.12.2009 года семьям предоставлено право использовать выделенные средства на погашение жилищного кредита, который был оформлен ранее

Например, можно погасить заем на покупку жилья (ипотечный в том числе), который оформлялся до 31.12.2010 года

Обратите внимание! В закон было внесено важное дополнение. Если к моменту перечисления средств ПФ, которые были выделены на погашение долга по кредиту на жилье, часть суммы уже погашена, лишнее необходимо вернуть ПФ не позднее 5 банковских дней.

На оплату обучения

Использовать маткапитал можно (полностью или частично) на получение высшего образования одного или нескольких детей

Важно, чтобы возраст детей не превышал 25 лет. Для обучения может быть выбрано любое образовательное учреждение на территории России (государственное или частное). У учреждения обязательно должны быть лицензия и государственная аккредитация, согласно которым оно имеет право предоставлять образовательные услуги. Согласно недавним изменениям, родители смогут тратить средства даже на дошкольное образование.

При формировании для женщины накопительной части пенсии. Для увеличения этой части будущей пенсии для матери детей, средства МК могут быть направлены в любой Пенсионный фонд (как государственный, так и негосударственный).

Как и где взять новый кредит под материнский капитал

Как только в семье появляется новый человек, большинство решаются на улучшение собственных жилищных условий. Больше комнат, больше пространства, новая квартира или собственный дом. Все это выступает генеральными планами, наталкивающимися сразу же на важнейшую преграду – финансирование. Подспорье – государственная субсидия. Ее нельзя использовать на ремонт существующего жилища, но можно заняться:

- приобретением квартиры в новостройке;

- постройкой собственного дома.

Да, размер субсидии не позволяет оплатить все задуманные расходы единым махом, но вот получить кредит на расширение собственных жилищных возможностей – это выход. Еще в 2010 году федеральные законодательные акты подтвердили возможность использования данного вида субсидии для первого взноса при договоре ипотечного кредитования в банковских и кредитных организациях.

При наступлении трехлетнего возраста маленького гражданина, на которого непосредственно оформляется сертификат государственной субсидии, можно начать процесс получения займа на определенные цели.

Для этого понадобится:

- непосредственно сертификат на государственную субсидию;

- подтверждение постоянного семейного дохода, позволяющего обеспечить своевременные выплаты по кредиту;

- оформление приобретаемого жилья на всех членов семьи.

Особым моментом можно отметить то, что при постройке собственного жилья материнский капитал можно использовать лишь для оплаты процентов по кредитному соглашению или основной задолженности. Участок земли, на котором осуществляется строительство дома, должен быть в собственности заемщиков (одного или нескольких членов семьи). В случае же покупки квартиры – субсидия может выступить и как кредитный взнос первого порядка.

Разные банковские организации предлагают различные условия кредитования при условии использования материнского капитала и некоторые льготы.

Чем разнятся предложения:

- срок предоставления кредита;

- ставка по ипотеке;

- возможность приобретения на рынке первичного или вторичного жилья;

- размер первоначального взноса;

- список необходимых для оформления кредита документов.

Все вышеуказанное касается заключения нового кредитного договора.

Кредит наличными в Сбербанке

Банк предлагает финансирование любых потребительски целей — отчитываться о том, куда были потрачены деньги, не нужно.

Кредитное соглашение может быть оформлено в одном из двух форматов — с участием поручителя или без него. По одному договору можно привлечь до 2-х поручителей, наличие у них российского гражданства обязательно.

Оформить можно от 30 000 рублей до 3 млн без обеспечения и до 5 млн рублей с поручителем. Процентная ставка определяется индивидуально в зависимости от платежеспособности, закредитованности, социального статуса и прочих характеристик заявителя. Диапазон — от 13,9% до 19,9%. Если клиент получает на карточку Сбербанка зарплату, то минимальная ставка, под которую может быть одобрен кредит, будет 12,9%. Договор оформляется на срок от 3 месяцев до 5 лет.

Заявку может подать гражданин России в возрасте от 21 года. На момент планового возврата выданной суммы клиенту не должно быть более 65 лет. Если привлекается поручитель, то требования по возрасту будут 18 лет и 75 соответственно.

При этом важно учесть, что:

- стаж работы на последнем месте занятости должен быть более 3 месяцев для зарплатных клиентов и от 6 месяцев для остальных заемщиков;

- за последние 5 лет заявитель должен быть суммарно официально трудоустроен не менее 1 года (на зарплатных клиентов это требование не распространяется);

- если заемщик работает и получает пенсию в Сбербанке, то суммарный стаж за последние 5 лет должен быть не менее 6 месяцев;

- при оформлении кредита лицом моложе 20 лет поручителем должен быть один из родителей;

- если у заемщика временная регистрация, то договор оформляется только на срок, не превышающий действие документа.

Для оформления кредита потребуется предоставить полный комплект документов — паспорт, сведения о трудоустройстве и подтверждения материального положения.

Материнский капитал и цели его использования

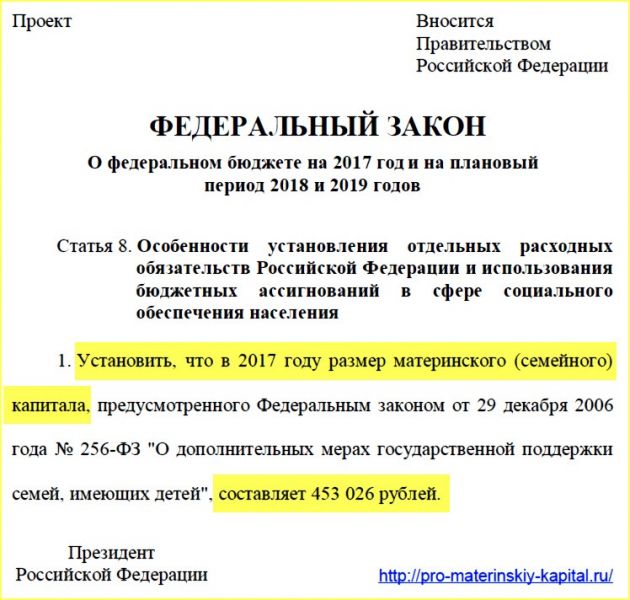

Материнский капитал представляет собой специальную социальную программу государства, задачей которой является поддержка семей, родивших второго ребенка. Размер данного пособия на 2019 год составляет 453 026 рублей.

Данная сумма не выдается родителям на руки. Граждане получают только сертификат, которым они могут воспользоваться для реализации тех или иных потребностей. Стоит сразу отметить, что потратить деньги, выданные государством, разрешается не на все цели.

- Приобретение жилого помещения.

- Оплата образовательных услуг.

- Направление средств на накопительную часть пенсии.

- Компенсация социальной адаптации детей-инвалидов.

Можно использовать деньги для одной из этих целей или для нескольких.

На какие цели можно взять займ под семейный капитал – варианты улучшения жилищных условий

Банки и другие финансовые организации выдают целевые займы под семейный капитал только при условии их использования на улучшение условий жилья.

На нашем сайте есть более подробный и развернутый материал о том, как улучшить жилищные условия с помощью материнского капитала.

Несколько общих положений относительно займов под маткапитал:

- взятие займа на покупку недвижимости предполагает оформление квартиры в общую собственность родителей и всех детей;

- доступна оплата займа на покупку или строительство, взятого ещё до рождения второго ребенка;

- с 2015 года погашать долги микрофинансовым организациям независимо от целей займа запрещается;

- взять займ можно матери, отцу ребенка, а также его официальному усыновителю.

Владельцам сертификатов доступны уникальные и эксклюзивные программы кредитования, которые предлагают конкретные российские банки. Однако в любом случае вопрос о выдаче займа решается в индивидуальном порядке.

Ниже рассмотрены все варианты займов под обеспечение материнским капиталом. Выбор того или иного способа зависит от целей и возможностей семьи.

Займ на покупку или строительство дома

Некоторые банки дают займы или ипотечные кредиты на покупку дома, дачи, коттеджа. В основном в таких услугах нуждаются жители сельской местности или горожане, желающие жить в своём доме.

Во всех подробностях о данной разновидности кредитования рассказано в отдельной публикации – «Покупка дома под материнский капитал».

В данном материале мы рассмотрим все виды кредитования в рамках общего обзора.

Есть 2 вида займов на покупку дома:

- внесение первоначального взноса за дом со средств маткапитала;

- погашение основного долга по займу.

Оба варианта предполагают полное или частичное использование средств, обеспеченных государственным сертификатом.

Можно поучить займ на строительство дома, правда, в этом случае получение разрешения от пенсионного фонда займёт больше времени и моральных сил у владельцев сертификата.

Представителям ПФР нужно убедиться, что будущее жильё будет соответствовать всем требованиям удобства и надёжности, и что кредит, выданный банком, пойдёт именно на нужды строительства.

Все подробности по данному вопросу в статье «Маткапитал на строительство дома».

Займ на покупку квартиры

По данным Пенсионного Фонда, это самый распространенный вид займов под семейные деньги. Большинство крупных российских банков охотно работает с материнским капиталом, когда речь идёт о покупке первичного жилья.

Заемщики имеют право внести маткапитал в виде первоначального взноса или использовать его как средство снижения процентной ставки и погашения основного долга.

Требования к заёмщикам в разных банках отличаются набором документов, видами страхования, сроками кредитования. Владелец сертификата вправе выбрать самый выгодный для себя вариант и воспользоваться государственной поддержкой для существенного улучшения условий жилья.

Займ на реконструкцию жилья

Помимо покупки и строительства, семьи имеют законное право направить средства материнского капитала на другие жилищные нужды.

В частности на:

- реконструкцию жилья;

- восстановление;

- расширение площади частного дома.

При этом важнейшее значение имеет правильное оформление данной процедуры: все работы, связанные с реконструкцией должны быть документально зафиксированы и подтверждены.

Речь идёт только о реконструкции жилья – проведении строительных работ, направленных на кардинальное улучшение текущих технических показателей жилья и повышение эффективности помещения.

Другими словами, с помощью займа под маткапитал можно изменить габариты помещения, увеличить полезную площадь, соорудить пристройки и надстройки, сделать дополнительный этаж в частном доме, переделать чердак в мансарду и т.д.

Запустить средства семейного капитала на такие работы можно только после трехлетия ребенка. В принципе, реконструкцию можно выполнить и до этого срока, а после трех лет запросить компенсацию, но в этом случае такое решение нужно согласовать с ПФР заранее, а все работы должны быть документально зафиксированы.

Какой кредит под материнский капитал в Сбербанке выбрать?

У Сбербанка есть сразу несколько кредитных предложений, которыми может воспользоваться объект, в случае оформления кредита под материнский капитал.

| Покупка уже готового жилого помещения | Вы сможете купить себе квартиру или дом. В качестве залога можно взять покупаемое жилье или же другое помещение пригодное для жилья. Основой для него станет материнский капитал. |

| Покупка жилья, которое строится или требует ремонта | Возможность инвестировать в строящийся дом. Залогом для подобного предложение станет или строящееся здание, или же любое другое жилое помещение. Кредит оформляется с первоначальным взносом из материнского капитала. |

| Строительство дома | Получение средств для постройки дома. В таком случае, как и в предыдущих, залогом станет или жилое помещение, или будущий дом. Основой же останется материнский капитал. |

Итак, давайте рассмотрим каждый из случаев по отдельности.

Покупка уже готового жилого помещения – преимуществами данного способа являются:

- Минимальные проценты при очередном взносе за кредит;

- Отсутствие комиссии по взносам;

- Преимущества для постоянных клиентов банка, а также для тех, кто имеет зарплатную карточку в Сбербанке;

- Отсутствие необходимости обязательного страхования жизни и имущества объекта;

Несмотря на все плюсы, предложение имеет ряд условий:

- Любая валюта для кредитования – евро, доллар, рубль;

- Минимум для кредита 45 000, максимум – 18 000 000 рублей (цифра может быть переведена в любую другую валюту);

- Срок – кредит можно взять на период до 30 лет;

- Проценты по кредиту рассчитываются соответственно сумме займа, его срока, а также валюты в которой берется кредит;

- Стабильный заработок хотя бы одного из членов семьи;

- Погашения кредита происходит раз в месяц, но возможен вариант с досрочным погашение займа, при этом проценты за погашаемый период взиматься не будут;

- В случае рождения ребенка, возможность отсрочить выплаты для того, чтобы через три года воспользоваться материнским капиталом;

- Возможность засчитать материнский капитал, как первоначальный взнос по кредиту.

Для того чтобы получить данный кредит, вам потребуются следующие документы:

- Заявление объекта о намерении взять кредит;

- Заявление поручителя – в некоторых случаях может быть заменен на залогодателя или же субзаемщика;

- Документы по поводу предмета залога – это может быть покупаемое помещение, или же любое другое жилое помещение;

- Документы, которые подтверждают финансовое состояние и денежную стабильность заемщика, а также поручителя или лица, который выступает вместо него;

- Документы по жилью, которое объект собирается приобрести;

- Справка о подтверждении наличия первого взноса по кредиту;

- Свидетельство о браке, если таковое имеется;

- Федеральный сертификат на получение материнского капитала;

- Свидетельство рождения ребенка.

Покупка жилья, которое строится или требует ремонта

Несмотря на то что цель у данного кредита отличается от предыдущей, их преимущества остаются одинаковыми.

Из отличий в условии, хочется отметить невозможность продления кредите на три года, чтобы в последующем воспользоваться деньгами материнского капитала. Перечень документов остается неизменным.

Строительство дома

Преимущества остаются такими же, но немного меняются условия кредита, так выдавать заем вам будут по частям, а не сразу целую долю. Остальные условия и документы остаются неизменными.

Единственная разница, которая отличает данные кредиты друг от друга является в списке необходимых документов и некоторых условий. Проценты, под который дается заем, у них одинаковые.

Для первоначального взноса вам потребуется 10-15% от всей суммы, притом, что она может варьироваться от 45 000 до 18 000 000 рублей. Взять деньги вы можете под различные проценты, обычно они отвечают интервалу 12-13,5% в год, до 30 лет.

К сожалению, сбербанком не предусмотрено погашение какого-либо другого кредита, или же взнос в пользу пенни или штрафа, так как это запрещено законом.

Но, несмотря на все плохие моменты, именно материнский капитал помогает многим семьям в приобретении кредитов, а в последующем в улучшении жилищных условий.

Материнский капитал: требования к недвижимости

Далеко не каждый объект жилой недвижимости можно купить при помощи средств материнского капитала. В каком случае стоит рассчитывать на государственную поддержку?

Далеко не каждый объект жилой недвижимости можно купить при помощи средств материнского капитала. О том, в каком случае стоит рассчитывать на государственную поддержку, – в материале правового консультанта портала «Новосибирская недвижимость.nn-baza.ru».

В соответствии с Постановлением Правительства РФ от 12 декабря 2007 года № 862, направить средства материнского капитала законно лишь на улучшение жилищных условий на территории Российской Федерации. На эти деньги можно купить или построить квартиру (через жилищный кооператив , в рамках долевого участия и с использованием ипотеки, заключив сделку купли-продажи), объект индивидуального жилищного строительства или же провести реконструкцию последнего.

Конкретные характеристики приобретаемой недвижимости в упомянутом документе не указаны, хотя ровно год назад депутаты Заксобрания Еврейской автономной области предлагали ввести требование о соответствии жилых помещений установленным санитарным и техническим нормам, однако поправку Госдума не приняла. Некоторые критерии, учитывать которые обязательно, в том числе и при расходовании средств капитала, продиктованы нормами Жилищного и Градостроительного кодексов.

Справка: В 2014 году размер материнского капитала, выплачиваемого за второго или последующего ребенка, составляет 429 тысяч 408 рублей 50 копеек.

Приобрести долю в объекте на средства материнского капитала не выйдет. Исключение – выкуп оставшейся доли в квартире, где у получателя денег доля уже есть, с тем чтобы в результате сделки жилье (дом, квартира или комната) перешло ему в собственность целиком.

Дом, который можно купить при помощи господдержки на рождение (усыновление) второго и последующих детей, – отдельно стоящий, с основными капитальными конструкциями (крыша, фундамент, стены), высотой не более трех этажей и предназначенный для проживания одной семьи. Более того, объект должен быть возведен на законных основаниях, в границах какого-либо населенного пункта и на земле, предназначенной под строительство индивидуального жилого дома. Таким образом, приобрести дачу в садоводческом обществе на материнские деньги пока невозможно, даже если покупатель фактически станет жить там круглый год.

Кроме того, предметом сделки не могут являться квартиры из ветхого и аварийного фонда, которые в установленном порядке уже признаны непригодными для проживания. В последнее время прокуратура все чаще сообщает о фактах заключения договоров купли-продажи жилья этой категории с участием материнского капитала. Самый распространенный пример: по документам цена объекта завышена, а на самом деле – в два раза дешевле, и после того как деньги от покупателя поступают на счет продавца, их обналичивают и делят пополам. Такие случаи квалифицируют как мошенничество, виновных ждет уголовное наказание – крупный штраф в размере до 120 тысяч рублей или лишение свободы на срок до 5 лет.

Это важно знать: Причины отказа в выдаче материнского капитала

* СНиП – строительные нормы и правила. СанПиН – санитарные нормы и правила.

Займ на строительство под материнский капитал

Чтобы использовать материнский капитал для строительства собственного жилья, потребуется оформить разрешение на проведение строительных работ. Такие документы выдают органы местного самоуправления. Процесс возведения сооружения должен начаться на земельном участке, который принадлежит супругу или супруге.

Следующий этап – визит к нотариусу, который оформляет объект недвижимости в общую долевую собственность обоих членов семьи. Эту формальность необходимо соблюсти в течение шести месяцев после ввода сооружения в эксплуатацию. Государство выдает материнский капитал после достижения ребенком трехлетнего возраста через обращение в отделение Пенсионного Фонда по месту жительства.

Заключение

Сделаем выводы. Кредиты под маткапитал – реальный способ для семейных людей улучшить своё жилищное положение – приобрести квартиру, построить или реконструировать дом.

Однако прежде чем обращаться в банки, следует взвесить все последствия такого решения и найти наиболее выгодный для семьи вариант.

Помните, что маткапитал выдаётся лишь однажды, и использовать эти средства следует максимально продуктивным способом.

Вся подробная информация о МСК на нашем сайте в статье «Всё про материнский капитал».

Мы желаем читателям успеха в их финансовых делах и просим дать оценку данной публикации. Ждём также замечаний и комментариев к теме статьи.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.