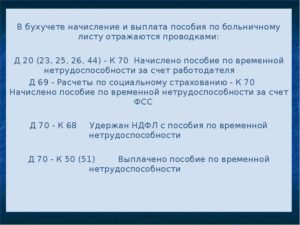

Срок полезного использования и проводки при начислении амортизации

Содержание:

- Начисление амортизации зданий в налоговом учете

- Что такое ОС

- Начисление амортизации ОС

- Учетная политика и способы начисления износа

- Срок полезного использования и проводки при начислении амортизации

- Отражение амортизации в учете компании

- Способы начисления амортизации

- Норма амортизации для зданий

- Примеры хозяйственных операций и проводок по 05 счету

- План счетов

- Договор лизинга

- Бухгалтерский учет амортизации основных средств по счету 02

- Амортизация и износ ОС

Начисление амортизации зданий в налоговом учете

В налоговом законодательстве предусматриваются два способа расчета амортизации зданий:

- Линейный – амортизация рассчитывается равномерно и отдельно за каждым объектом. Независимо от учетной политики организации, для зданий его необходимо применять обязательно. Основой начисления выступает их начальная стоимость.

- Нелинейный.

Линейный способ описан выше (пример №1).

При применении нелинейного метода:

- Сумму амортизации следует рассчитывать по комплексу зданий, а не по каждому в отдельности.

- За основу берется, остаточная стоимость ОС, а не первоначальная. Их суммарная оценка ежемесячно уменьшается на начисленный размер износа.

Амортизационные отчисления (А) определяется так:

А = Со · На, где:

Со – остаточная стоимость комплекса зданий;

На – норма амортизации.

Размер последней составляет:

| Группа амортизации | Норма, % |

| 4 | 3,80 |

| 5 | 2,70 |

| 7 | 1,30 |

| 8 | 1,00 |

| 9 | 0,80 |

| 10 | 0,70 |

Пример № 2. Суммарная остаточная стоимость зданий седьмой группы составляет на первое число года 15 млн. руб. Для 7-ой группы ОС норма амортизации – 1,3%.

Рассчитаем сумму амортизации:

- Январь 15 000 000 · 1,3/100 = 195 тыс. руб.

- Февраль (15 000 000 – 195 0000) · 1,3/100 = 14 805 000 · 1,3/100 = 192 465

- Март (14 805 – 192 465) · 1,3/100 = 14 612 535 · 1,3/100 = 189 963

Остаточная стоимость группы зданий на начало второго квартала составит:

14 612 535 – 189 963 = 14 422 572 руб.

Дальнейший расчет проводится точно так же.

Нелинейным способом стоимость зданий списывается намного быстрее, чем линейным. Сумма составит 35-40% уже за первый год эксплуатации активов.

Важно! Метод удобно применять в организациях, предпочитающих амортизацию ускоренную

Что такое ОС

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

ВНИМАНИЕ! С 2022 года обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно начать применять и раньше, прописав такое решение в учетной политике предприятия

Как при применении ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» раскрывать информацию в отчетности, пошагово разъяснили эксперты «КонсультантПлюс». Получите бесплатный демодоступ к К+ и переходите в готовое решение, чтобы узнать все подробности данной процедуры.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Начисление амортизации ОС

Базовый документ, определяющий правила начисления амортизации ОС в Российской Федерации указывает:

- По желанию администрации субъекта учета она может начисляться ежемесячно по 1/12 части рассчитанной годовой нормы, или единоразово в последний рабочий день календарного года.

- Могут использоваться несколько способов расчета перенесения первоначальной балансовой стоимости объектов ОС на затраты: линейный, производственный (пропорциональный количеству запланированного общего выпуска продукции), методом уменьшаемого остатка.

- По долгосрочно используемому инвентарю амортизация в полном объеме начисляется при их постановке на бухучет.

Бухгалтерские проводки начисленной амортизации по кредитовой части на счете 02 указывают размер износа конкретного основного средства. С каждым годом эта сумма будет накапливаться до полного переноса стоимости имущества на затраты. По дебетовой части отражается счет затрат по их назначению.

Амортизация в зависимости от способа начисления

Пример 1. Начислена амортизация станка ЧПУ в размере 4 000 рублей:

Дт 20 “Осн. производство” Кт 02 – 4 000.

Пример 2. Начислена амортизация компьютера в офисе предприятия на сумму 3 000 рублей:

Дт 26 “Общехоз. расходы” Кт 02 – 3 000.

Пример 3. Проведена в учете амортизация весов в торговом зале в сумме 1 500 рублей:

Дт 44 “Расх. на продажу” Кт 02 – 1 500.

Пример 4. Отражена в учете амортизация цехового электрокара на сумму 5 000 рублей:

Дт 25 “Общепроиз. расходы” Кт 02 – 5 000.

Пример 5. Проведена сумма амортизации 20 000 рублей по теплице, используемой в подсобном хозяйстве завода:

Дт 29 “Обслуж. производства и хозяйства” Кт 02.

Учетная политика и способы начисления износа

Согласно ПБУ 6/01, начисление амортизации делают одним из четырех способов:

- линейным способом;

- способом уменьшаемого остатка;

- списанием стоимости ОС по сумме чисел лет полезного использования;

- списанием стоимости ОС пропорционально объему продукции (работ).

В Федеральном законе о бухучете сказано, что выбранный способ начисления организация должна отразить в учетной политике. Там в описании указывают не только как происходит начисление износа, способ его отображения и применяемые субсчета, но и то, как определяется срок полезного использования ОС и годовая сумма амортизационных отчислений, а также списание амортизации основных средств при их выбытии. Об этом вам в помощь другие статьи на PPT.ru:

- Амортизация в налоговом учете;

- Учетная политика для целей налогового учета. Составляем правильно.

Срок полезного использования и проводки при начислении амортизации

От амортизационной группы зависит срок полезного использования основного средства. Исходя из срока полезного использования рассчитывается амортизация в налоговом учете

Поэтому бухгалтеру важно безошибочно выбрать амортизационную группу. Всего существует 10 амортизационных групп

Самый большой срок использования основных средств относится к 10-й группе.

Три шага для определения срока полезного использования:

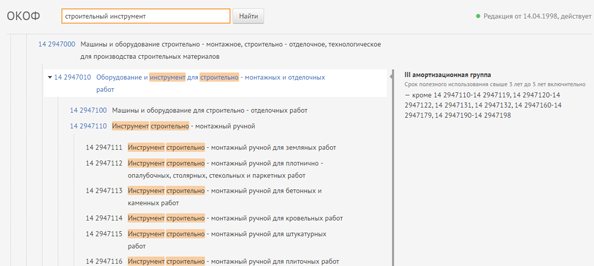

- Определите ОКОФ приобретенного основного средства.

- Найдите, к какой группе относится выбранный ОКОФ.

- Установите срок полезного использования исходя из группы. Обычно для каждой группы основных средств указан временной промежуток. Например, третьей амортизационной группе соответствует срок полезного использования от 3 до 5 лет включительно. Значит, компания вправе установить срок полезного использования и 3, и 4, и 5 лет.

Быстро и безошибочно определить амортизационную группу можно в справочно-правовом сервисе Норматив.

Специально для бухгалтеров создан интерактивный справочник «ОКОФ и амортизационные группы».

Можно искать нужный ОКОФ по дереву, отдельно просматривая каждый раздел справочника. Можно ввести в поисковую строку вид основного средства, и система подсветит все группы, где есть такое наименование. Если кликнуть левой клавишей мыши по нужному наименованию, справа появится номер амортизационной группы.

Пример расчета амортизации.

Как рассчитать амортизацию при разных способах ее начисления, подскажет удобный справочник проводок. В нем вы найдете не только проводки, но и наглядные примеры с подробными расчетами и комментариями.

Справочник включает четыре раздела. Каждый раздел содержит более узкие темы и отдельные примеры с проводками. Пользователь может найти интересующий материал с помощью содержания либо воспользовавшись поисковой строкой справочника.

Основные проводки по начислению амортизации

| Дебет | Кредит | Содержание операции |

| 20 | 02 | Начислена амортизация основных средств, используемых в производстве |

| 44 | 02 | Начислена амортизация основных средств, используемых в торговле |

| 68 | 77 | Отражено отложенное налоговое обязательство (ОНО), которое возникает при разницах в налоговом и бухгалтерском учете |

| 77 | 68 | Списано ОНО |

| 09 | 68 | Отражен отложенный налоговый актив (ОНА) |

| 91.2 | 02 | Начислена амортизация основных средств, сданных в аренду |

| 02 | 01 | Списана амортизация по выбывшему основному средству |

Перейти в справочник проводок

Елена Рогачева, эксперт справочно-правового сервиса Контур.Норматив

Отражение амортизации в учете компании

Для отражения типовых операций согласно нормам приказа № 94н предназначен сч. 02, на котором формируются проводки по накопленной амортизации ОС. Этот счет является пассивным – с начислением износа по кредиту, списанием – по дебету. Соответственно, корреспондирующий счет будет зависеть от сферы деятельности организации и вида актива

Обратите внимание! Если стоимость актива не превышает 40 000 руб., такой объект может быть сразу отнесен в состав МПЗ (материально-производственные запасы) и не требует начисления амортизации как ОС (п. 5 ПБУ 6/01)

Начислена амортизация – проводка

При начислении сумм амортизации проводка выполняется по кредиту сч. 02 в корреспонденции со сч. 08, 44, 23, 20, 25, 26, 79, 29, 97, 91, 83. Продолжительность износа зависит от СПИ (срок полезного использования) актива. Этот период устанавливается с учетом требований Классификатора ОС (Постановление Правительства РФ № 1 от 01.01.02 г.). На сумму износа влияет выбранный метод расчета. При начислении амортизации операции могут быть записаны по-разному:

- Начислена амортизация по производственному оборудованию – проводка Д 20 К 02.

- Начислена сумма амортизации по вспомогательному оборудованию – проводка Д 23 К 02.

- При начислении сумм износа по оборудованию общепроизводственного или общехозяйственного значения – проводка Д 25 (26) К 02.

- В случае сдачи ОС в аренду выполняется такая проводка – сумма начисленной амортизации относится в кредит сч. 02, корреспондируя со сч. 91.

Списание амортизации – проводка

Когда ОС выбывает с баланса предприятия, необходимо выполнить списание актива. Для этого величина накопленного износа переносится с дебета сч. 02 в кредит сч. 01. В результате происходит закрытие сч. 02. Операция отражается так:

Списана сумма начисленной амортизации – проводка Д 02 К 01.

Разберем, как на практике осуществляется начисление амортизации и списание износа при выбытии ОС.

Ежемесячное начисление износа – проводка Д 20 К 02 на 35 000,00 руб.

- Продан объект покупателю – Д 62 К 91.1 на 295 000,00 руб. (250 000,00 руб. + 45 000,00 руб.).

- Выделен со сделки НДС – Д 91.2 К 68.2 на 45 000,00 руб.

- Списан накопленный износ – Д 02 К 01 на 1 260 000,00 руб.

- Списана стоимость (остаточная) объекта – Д 91.2 К 01 на 140 000,00 руб. (1 400 000,00 руб. – 1 260 000,00 руб.).

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Способы начисления амортизации

Существует несколько видов амортизации и каждый из них имеет свои плюсы и минусы:

- линейный способ;

- способ уменьшаемого остатка;

- начисление суммы, в зависимости от производительности объекта;

- начисление суммы, в зависимости от срока службы объекта.

Линейный

Линейный способ – самый простой. Он не требует сложных вычислений и выплачивается в равных долях по месяцам, когда происходит начисление амортизации. Для расчета суммы амортизации берется стоимость объекта и делится на срок использования по месяцам. Далее, решается простая пропорция процента к сумме. Этот способ полезен при сохранении качества производимой продукции вне зависимости от степени износа объекта.

Способ уменьшаемого остатка

Второй способ в нашем списке зависит от годового коэффициента ускорения, устанавливаемого фирмой. Такой метод применим в том случае, если качество товара зависит от уровня износа оборудования.

В зависимости от производительности объекта

Способ списания по производительности очень удобен для станков, машин и других объектов, которые поддаются прогнозированию ресурса. Расчет производится исключительно из произведенной работы при помощи этого объекта.

В зависимости от срока службы объекта

Способ начисления суммы прост и довольно часто используется вместо способа уменьшаемого остатка, потому что его удобно использовать в том случае, если качество товара напрямую зависит от объекта. Его суть заключается в выплате суммы равной отношению оставшихся лет эксплуатации ко всей сумме лет эксплуатации помноженной на стоимость объекта.

Норма амортизации для зданий

Справочник химика 21

Для экономического возмещения физического и морального износа ОПФ часть их стоимости включается в затраты на производство продукции в течение всего срока функционирования основных фондов в виде норм амортизационных отчислений. Средняя норма амортизационных отчислений рассчитывается по формуле

Средняя норма амортизационных отчислений, % : Лизинговый платёж = основной долг + (проценты по кредиту + налог на имущество + прочие дополнительные затраты) * 1,18 (НДС) Если взять 5-летний расчёт на ноябрь 2011 года, где первоначальная стоимость имущества составляет 1 млн руб., аванс 30 % и удорожание 10,40 %, то составляющие будут выглядеть следующим образом: сумма договора = тело долга [700 тыс.

Начисление амортизации линейным способом и его особенности

Из первоначальной стоимости объекта амортизации вычитается его ликвидационная стоимость, а затем получившаяся сумма амортизационных отчислений умножается на дробь, в числителе которой будет оставшийся срок полезного использования, а в знаменателе — сумма чисел лет.

Как считать амортизацию

Предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя.

Предмет лизинга, переданный лизингополучателю по договору финансового лизинга, учитывается на балансе лизингодателя или лизингополучателя по соглашению сторон.

Предметы лизинга относят к той или иной профильной группе. В зависимости от принадлежности к профильной группе рассчитывается показатель риска лизинговой сделки.

В условиях экономической нестабильности риски возмещения остаточной стоимости в секторе автолизинга минимальны.

В зависимости от срока полезного использования объекта лизинга и экономической сущности договора лизинга различают:

Финансовый лизинг (финансовая аренда). Срок договора лизинга сравним со сроком полезного использования объекта лизинга.

Примеры хозяйственных операций и проводок по 05 счету

Допустим, организация для маркировки своей продукции «А» изготовила и зарегистрировала товарный знак. Период экспертизы и государственной регистрации товарного знака составил 13 месяцев. НМА принят к учету в марте 2014г. в сумме 36 000 руб. В январе 2017г. организация сняла с производства продукцию «А», так как она перестала пользоваться спросом на рынке и стала убыточной.

Согласно учетной политике организации, способ начисления амортизации линейный и амортизация учитывается на счете 05.

Пояснения для определения срока полезного использования и расчет амортизации

По действующему законодательству (ст.1491 ГК РФ) срок действия товарного знака составляет 10 лет с даты подачи в Федеральный институт промышленной собственности заявки на регистрацию.

Это длительный процесс, включающий несколько этапов:

- Формальная экспертиза проводится 1-2 месяца, где выясняется соответствие поданной заявки требованиям Роспатента;

- Основная экспертиза срок от года до полутора лет, где эксперты делают всесторонний анализ товарного знака и последний этап это выдача свидетельства, подтверждающего регистрацию.

Расчет срока полезного использования товарного знака и ежемесячной амортизации:

- Повторимся, период экспертизы и государственной регистрации товарного знака составил 13 месяцев. Следовательно, срок полезного использования товарного знака составит 107 месяцев (120мес.-13мес.);

- Ежемесячная сумма амортизации 336,45 руб. (36000 руб./107 мес.).

В бухгалтерском учете отражены следующие проводки по счету 05 при амортизации НМА:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 04 | 08 | 36 000,00 | Оприходован товарный знак | Карточка учета НМА, свидетельство о регистрации товарного знака |

| Ежемесячное начисление амортизации по товарному знаку | ||||

| 26 | 05 | 336,45 | Начислена амортизация за апрель | Бухгалтерская справка-расчет |

| 26 | 05 | 2 691,60 | Начислена амортизация с мая по декабрь 2014 года | Бухгалтерская справка-расчет: 336,45*8 мес.=2691,60 руб. |

| 26 | 05 | 4 037,40 | Начислена амортизация за 2015 год | Бухгалтерская справка-расчет:336,45*12мес=4037,40 руб. |

| 26 | 05 | 4 037,40 | Начислена амортизация за 2021 год | Бухгалтерская справка-расчет:300*12мес=4037,40 руб |

| 26 | 05 | 336,45 | Начислена амортизация за январь 2017 | Бухгалтерская справка-расчет:336,45 *1 мес=336,45 руб. |

| 05 | 04 | 11 439,30 | Списана начисленная амортизация по товарному знаку | Бухгалтерская справка-расчет: (336,45+2691,60+4037,40+4037,40+336,45)=11439,30 руб. |

| 91 | 04 | 24 560,70 | Выбытие (списание) НМА | Бухгалтерская справка-расчет:36000-11439,30=24560,70 руб. |

Пример №2. Пересмотр срока полезного использования НМА с неопределенного на определенный

Допустим, в 2011 организация изготовила видеоролик для рекламы своей продукции. Стоимость рекламного видеоролика 140 000 руб. Исключительные права на рекламный ролик принадлежат организации. Организация решила, что рекламный видеоролик будет использоваться в средствах массовой информации на весь период выпуска продукции. А данная продукция будет выпускаться, пока на рынке есть спрос на неё. Когда закончится спрос на продукцию, организация не может установить. Поэтому, ею было принято решение признать рекламный видеоролик в целях амортизации с неопределенным сроком использования.

По истечении двух лет, продажи данной продукции сократились на 20%. Причина: появление более модернизированной продукции у конкурента. Проведя анализ, организация пришла к выводу, что её продукция будет вытеснена конкурентом с рынка в течение 4-х лет.

В январе 2013 года организация приняла решение о начисление амортизации по рекламному видеоролику:

- Учетной политикой предусмотрен линейный способ начисления амортизации;

- Срок использования НМА 48 месяцев (4*12 месяцев);

- Расчет ежемесячной амортизации: 140 000 /48=2 916,66 руб.

Сформированы следующие проводки по счету 05 по амортизации НМА:

| Дт | Кт | Сумма | Содержание хозяйственной операции | Документ |

| Ежемесячно, начиная с ЯНВАРЯ, в течение срока полезного использования | ||||

| 26 | 05 | 2916,66 | Начислена амортизация по рекламному ролику | Бухгалтерская справка-расчет |

План счетов

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов ОС, применяется счет 02, который носит одноименное название — «Амортизация ОС». Начисленный износ отражается по кредиту этого счета, а по дебету отражают выбытие основных средств (реализация, списание, передача и т. д.). Это значит, что счет 02 является пассивным, хотя в формировании пассива баланса прямо не участвует. Он только уменьшает остаточную стоимость объектов основных средств, которые в нем отражены. Это связано с тем, что в балансе применяется так называемая нетто-оценка основных средств, и для корректного отображения их фактической стоимости из первоначальной суммы вычитают износ, отображенный по счету 02. Корреспондируется он с большинством счетов, служащих для учета расходов.

Кроме того, имуществом, подлежащим амортизации, также являются нематериальные активы компании. Для учета их износа используется отдельный счет 05. Принцип его применения не отличается от счета 02, он также является пассивным и корреспондируется со счетами, по которым учитываются расходы.

Аналитику следует вести в разрезе всех основных средств, которые стоят на балансе организации. Именно так определено в приказе Минфина РФ от 31.10.2000 № 94н, которым утвержден действующий план счетов бухучета.

Договор лизинга

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок его действия, в которую входят:

- возмещение затрат лизингодателя по покупке и передаче предмета лизинга лизингополучателю;

- возмещение затрат по предусмотренным договором лизинга услугам;

- доход лизингодателя.

Платежи по договорам лизинга могут быть установлены:

- в твердой сумме платежей, вносимых периодически или единовременно;

- в доле полученных в результате использования лизингового имущества продукции, плодов или доходов;

- в предоставлении лизингополучателем определенных услуг;

- в передаче лизингополучателем лизингодателю обусловленной договором вещи в собственность или во временное владение (пользование);

- в возложении на лизингополучателя затрат на улучшение предмета лизинга.

Также стороны могут предусматривать в договоре лизинга сочетание указанных форм или иные формы оплаты лизинга. Кроме этого, стороны могут договориться об изменении размера лизинговых платежей. Но изменять его можно не чаще чем раз в три месяца.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

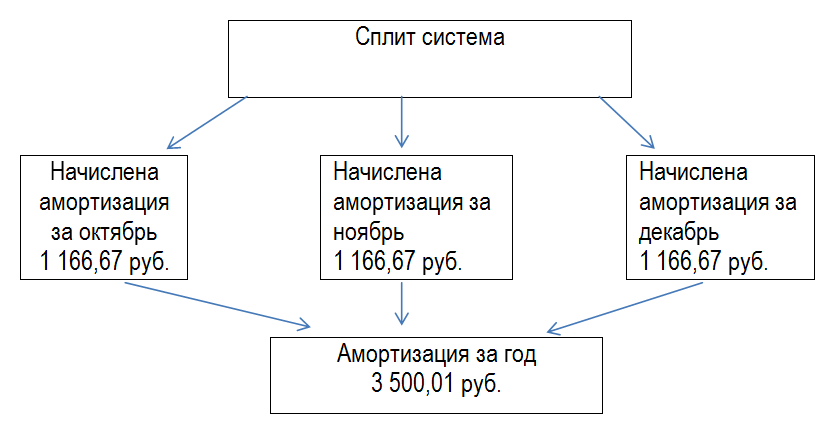

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Амортизация и износ ОС

Амортизацией основного средства называются ежемесячные отчисления части его стоимости на производственные затраты. Амортизацию следует отличать от износа:

- Износ — это снижение стоимости объекта;

- Амортизация — постепенный перенос его стоимости на производимую продукцию.

Стоит заметить, что понятие износа не закреплено в бух.учете. Это, скорее, экономический термин. При амортизации стоимость ОС списывается на счета затрат, при износе — напрямую на счет расходов.

Счетами затрат, в зависимости от вида затрат (общехозяйственные, производственные и др.), могут быть 20, 26, 44, 08 и т.д. Отчисления по амортизации начинают начислять с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию до полного погашения стоимости ОС либо до списания объекта с учета.

Объекты ОС, которые не амортизируются:

- Оборудование стоимостью менее 40 000 руб., единовременно списываемое в состав материально-производственных запасов;

- Участки земли;

- Объекты природопользования (водные и пр.);

- Незавершенное строительство;

- Ценные бумаги и др.