Удобный и быстрый онлайн калькулятор для расчета амортизации линейным способом

Содержание:

- Нелинейный способ расчета амортизации способом уменьшаемого остатка

- Денежное выражение амортизации ОФ

- Преимущества и недостатки

- Где эффективнее использовать данный способ

- Проводки по начислению амортизации линейным способом

- Норма амортизации основных фондов: понятие и структура

- От чего зависит?

- Коэффициент годности как дополнительный показатель анализа ОС

- Метод уменьшающегося остатка

- Норма амортизации: формула расчета

- Какими способами начисляется амортизация зданий в бухучете

- По каким основаниям можно классифицировать основные средства

- Бухгалтерский учет амортизации основных средств по счету 02

- Подробности

- Выводы

Нелинейный способ расчета амортизации способом уменьшаемого остатка

Существует несколько нелинейных методов начисления остатка, но преобладают способ ускоренного расчета с амортизационными выплатами

Существует несколько нелинейных методов начисления остатка, но преобладают способ ускоренного расчета с амортизационными выплатами

– это прямой метод суммы чисел, и метод уменьшаемого остатка

.

Именно эти два способа позволяют быстрее расплатиться с амортизацией и перенести сумму прибыли на доходную часть.

В первые годы жизни техники, прибыль является максимальной, а потому, будет логичным покрыть амортизационные выплаты как можно больше именно в этом году.

Особенности методов:

Прямой метод суммы

заключается в том, чтобы узнать сколько за год уйдет на амортизационные расходы, через стоимость этих самых объектов, а также отношение числа лет, которые осталось использовать предмет, к числу лет, которыми уже использовался предмет. Именно благодаря этому отношению коэффициент будет различен в каждый год, а потому сумма амортизаций вначале будет намного больше суммы отчислений в конце.

При методе уменьшенного остатка

, норма использовании амортизационных выплат объекта должна быть увеличена от 1 до 2,5 раз, в зависимости от предприятия. Но, в расчетах всегда используется только значение остаточной стоимости

А амортизационные выплаты с каждым сроком только падают, так как берется во внимание только сумма остатка долга.

Денежное выражение амортизации ОФ

Это амортизационные отчисления, которые включаются в себестоимость производимой продукции для последующего инвестирования. Как уже упоминалось ранее, их нормы устанавливаются в процентах от существующей балансовой стоимости ОФ. Амортизация начисляется каждый месяц. Ее прекращают начислять в отношении выбывших объектов с 1-го числа последующего месяца.

Накопление амортизационных отчислений, их расходование в бухучете не отражается отдельно. Они идут на финансирование капвложений, долгосрочных инвестиций. Амортизационные отчисления расходуются на полное (частичное) восстановление.

В случае с полным капитальным ремонтом они должны покрывать и физический износ, и моральный ввиду того, что технически устаревшие ОС экономически невыгодны для эксплуатации даже при условии их физической пригодности.

Преимущества и недостатки

Любой способ начисления амортизации имеет свои недостатки и достоинства. Их наличие обусловлено спецификой применения каждого из них.

К положительным моментам использования данного метода можно отнести:

- возможность включения большей части затрат на приобретение актива в стоимость продукции в течение первой половины срока эксплуатации;

- обеспечение наибольшей эффективности вложений в основные фонды;

- возможность использования для начисления износа производственного оборудования.

Недостатками являются следующие моменты:

- невозможность списания всей остаточной стоимости актива;

- метод нельзя применять к расчёту износа техники, срок эксплуатации которой составляет менее трёх лет;

- нельзя рассчитывать амортизацию всех легковых автомобилей, находящихся в составе имущества предприятия, только такси и служебных;

- нецелесообразно использовать для начисления износа мебели, а также зданий и сооружений;

- нельзя применять к оборудованию, которое используется для производства определённых ограниченных видов продукции.

Все нюансы начисления амортизации линейным способом рассмотрены в этой статье. Что собой представляет балансовая стоимость основных средств – читайте здесь.

Где эффективнее использовать данный способ

Важно отметить, что методика уменьшаемого остатка применяется лишь при составлении финансовых отчетов. Как показывает практика, данный метод целесообразно применять, когда организации необходимо в течение короткого временного промежутка компенсировать средства, потраченные на модернизацию оборудования и приобретение новых основных средств

Этот метод можно использовать в отношении техники, которая морально устаревает в течение нескольких лет.

Нелинейные методы расчета амортизационных отчислений могут использоваться в отношении производственных агрегатов, имеющих ограниченный ресурс. Однако использование этого метода показывает низкую эффективность, когда конкретный актив имеет длительный эксплуатационный срок

Именно поэтому важно учитывать, как быстро приобретенные предметы теряют свои полезные качества

В первые годы эксплуатации продуктивность новых основных средств выше и постепенно снижается по мере их старения

В первые годы эксплуатации продуктивность новых основных средств выше и постепенно снижается по мере их старения

Проводки по начислению амортизации линейным способом

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

-

Дебет счета Кредит счета – отражено списание износа объекта по основному производству.

-

Дебет счета Кредит счета – отражено списание износа объекта по вспомогательному производству.

-

Дебет счета Кредит счета – отражено списание износа объекта общепроизводственного назначения.

-

Дебет счета Кредит счета – отражено списание износа объекта общехозяйственного назначения.

-

Дебет счета Кредит счета – отражено списание износа объекта торговых компаний.

-

Дебет счета Кредит счета – отражено списание износа по объекту, полученному в аренду.

-

Дебет счета (, , , ) Кредит счета – отражено списание износа по НМА.

Норма амортизации основных фондов: понятие и структура

В процессе производства основные фонды амортизируются, постепенно перенося свою стоимость на произведенный товар, а начисление амортизации – ежемесячно проводимый процесс покрытия износа, непременно возникающего при этом.

Понятие «норма амортизации» представляет собой установленный законодателем процент покрытия цены изношенной части ОС. С его помощью несложно определить общую сумму отчислений за год. Следовательно, норма амортизации – есть соотношение суммы годового износа к стоимости ОС или величина обратная СПИ объекта ОС.

Этот показатель не является фиксированным значением. Норма амортизации измеряется в процентах. Она устанавливается и периодически изменяется на законодательном уровне. При этом принятые нормы по группам ОС едины для всех организаций, отраслей, особенностей деятельности и форм собственности. Нормируя отчисления по износу, государство регулирует темпы воспроизводства в разных отраслях, а, анализируя этот показатель, рассчитывает скорость обесценивания и нормы восстановления объекта.

До 1990 года в учете практиковалось начисление амортизации на полное восстановление и капремонт. С 1991 года были внесены коррективы, в частности:

- Постановлением Совмина СССР № 1072 от 22.10.1990 установлены новые единые нормы амортизационных отчислений, имеющие существенные отличия от предыдущих НПА по определенным группам ОС. Правда, стоит учесть, что данный документ следует применять с учетом положений главы 25 НК РФ «Налог на прибыль» и поставления Правительства РФ №1 от 01.01.02;

- Упразднены отчисления на капремонт. Ремонтные работы осуществляют за счет себестоимости продукта или отдельного ремонтного фонда;

- В целях заинтересованности компании в обновлении ОФ внедрено применение ускоренной амортизации для активной доли производства, например, транспорта, машин и оборудования. Ускоренная амортизация стимулирует перенос стоимости ОС в затраты производства. Поэтому можно говорить о том, что величина нормы амортизационных отчислений зависит от политики, проводимой государством.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Коэффициент годности как дополнительный показатель анализа ОС

Для получения полной картины о состоянии и структуре основных фондов предприятия, наряду с коэффициентом износа, рассчитывают показатель годности имущества. Для этого используют следующую формулу:

КоэффГ = ОстСт / ПервСт * 100%,

- где ОстСт – остаточная стоимость имущества за вычетом начисленной амортизации;

- ПервСт – первоначальная стоимость основных фондов с учетом проведенной модернизации и дооборудования.

Если коэффициент износа показывает, насколько самортизировано оборудование, то показатель годности демонстрирует долю остаточной стоимости основных средств в отношении суммы оборудования по балансовому (первоначальному) учета. На основании этих коэффициентов можно в целом судить о техническом и моральном состоянии основных фондов. Аналогично коэффициенту износа, нормативный показатель годности утверждают в учетной политике организации, его значение должно быть не ниже 50%.

Пример №2. АО «Галерея» занимается производством сувениров из стекла. Ниже в таблице представлена информация о стоимости основных средств в учете «Галереи» на 01.02.17:

| Показатели | Первоначальная стоимость | Сумма начисленной амортизации | Остаточная стоимость |

| Помещения производственных цехов | 1.020.540,00 ₽ | 401.220,00 ₽ | 619.320,00 ₽ |

| Оборудование | 410.330,00 ₽ | 100.703,00 ₽ | 309.627,00 ₽ |

| Компьютерная техника | 308.100,00 ₽ | 201.600,00 ₽ | 106.500,00 ₽ |

| Мебель | 202.680,00 ₽ | 103.540,00 ₽ | 99.140,00 ₽ |

| ИТОГО: | 1.941.650 ₽ | 807.063 ₽ | 1.134.587 ₽ |

Бухгалтер «Галереи» сделал расчет коэффициентов износа и годности. Результаты расчета представил в виде ведомости:

| Показатели | Коэффициент износа, % | Коэффициент годности, % | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | 401.220,00 руб. / 1.020.540,00 руб. * 100% | 39% | 619.320,00 руб. / 1.020.540,00 руб. * 100% | 61% |

| Оборудование | 100.703,00 руб. / 410.330 руб. * 100% | 25% | 309.627,00 руб. / 410.330 руб. * 100% | 75% |

| Компьютерная техника | 201.600 руб. / 308.100 руб. * 100% | 65% | 106.500,00 руб. / 308.100 руб. * 100% | 35% |

| Мебель | 103.540 руб. / 202.680 руб. * 100% | 51% | 99.140 руб. / 202.680 руб. * 100% | 49% |

| ИТОГО | 807.063 руб. / 1.941.650 руб. | 42% | 1.134.587 руб. / 1.941.650 руб. | 58% |

В учетной политике «Галереи» утверждены следующие нормы: для коэффициента износа – 50% и ниже, для коэффициента годности – 50% и выше. На основании проведенного расчета можно сделать следующие выводы:

- степень изношенности производственных помещений соответствует норме;

- техническое состояние оборудование можно оценить как хорошее (степень износа – 25%);

- компьютерная техника требует скорейшей замены (степень износа – 65%);

- состояние изношенности мебели незначительно превышает показатель нормы и составляет 51%, необходим подробный анализ основных фондов в разрезе подгрупп.

Метод уменьшающегося остатка

При использовании метода ускоренной амортизации относительно большие суммы амортизации приходятся на первые годы полезного использования актива и меньшие — на более поздние. При таком методе, который основан на течении времени, делается допущение, что многие виды основных средств более эффективны, когда они новые и поэтому предоставляют услуги более высокого качества в начале срока полезного использования. Распределение больших сумм амортизации на начальные годы, чем на последующие годы согласуется с правилом соответствия, если выгоды или объем услуг, получаемых в начальные годы, также больше.

Метод ускоренной амортизации также признает, что развитие технологий приводит к тому, что ценность услуг некоторого оборудования стремительно уменьшается. Соответственно, практично начислять большие суммы амортизации в начальные годы, чем в последующие. Новые изобретения и товары приводят к устареванию оборудования, приобретенного ранее, и вызывают необходимость более скорой замены оборудования, чем, если бы технологии изменялись медленнее.

Еще одним аргументом в пользу метода ускоренной амортизации служит довод о том, что в более поздние периоды расходы на ремонт, вероятно, выше, чем в более ранние периоды. Таким образом, общая сумма амортизационных расходов и расходов на ремонт остается довольно постоянной величиной с течением времени. Такой результат естественно предполагает, что услуги, получаемые от актива, из года в год остаются приблизительно одинаковыми.

Метод уменьшающегося остатка является самым распространенным методом ускоренной амортизации. При использовании данного метода амортизация рассчитывается путем умножения фиксированной нормы на балансовую стоимость (уменьшающийся остаток) актива длительного пользования, что приводит к более высоким амортизационным отчислениям в начальные годы актива. Наиболее часто используемой нормой является процент, равный удвоенной норме прямолинейной амортизации. Когда используется удвоенная норма прямолинейной амортизации, метод называется методом двойного уменьшающегося остатка.

В нашем предыдущем примере расчетный срок полезного использования грузовика составлял пять лет. Следовательно, по прямолинейному методу норма амортизации составила бы 20 процентов (100 / 5 лет).

При использовании метода двойного уменьшающегося остатка фиксированная норма составит 40 процентов (2 * 20%). Данная фиксированная норма, равная 40%, будет применяться к остающейся балансовой стоимости на конец каждого года. Расчетная ликвидационная стоимость при расчете амортизации не учитывается, за исключением последнего года срока полезного использования актива, когда размер амортизации ограничен суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к расчетной ликвидационной. Схема начисления амортизации по данному методу выглядит следующим образом:

Схема начисления амортизации, Метод двойного уменьшающегося остатка

| Себестоимость | Годовая амортизация | Накопленная

амортизация |

Балансовая

сумма |

||

| Дата приобретения | 10 000 | — | — | 10 000 | |

| Конец первого года | 10 000 | (40% X 10 000) | 4 000 | 4 000 | 6 000 |

| Конец второго года | 10 000 | (40% X 6 000) | 2 400 | 6 400 | 3 600 |

| Конец третьего года | 10 000 | (40% X 3 600) | 1 440 | 7 840 | 2 160 |

| Конец четвертого года | 10 000 | (40% X 2 160) | 864 | 8 704 | 1 296 |

| Конец пятого года | 10 000 | 296* | 9 000 | 1 000 |

* Амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной: 296 = 1 296 (предыдущее значение балансовой стоимости) — 1 000 (ликвидационная стоимость).

См. также более подробный пример:

CFA — Признание расходов в отчете о прибылях и убытках: амортизация и оценочные расходы.

Обратите внимание, что фиксированная норма применяется к балансовой стоимости на конец предыдущего года. Сумма амортизации самая высокая в первом году и уменьшается с каждым годом

И наконец, в последнем году амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной.

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

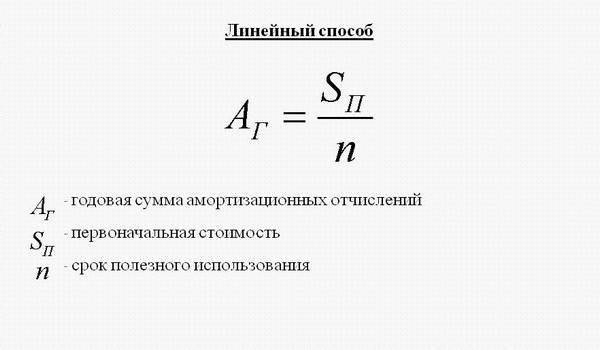

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

Какими способами начисляется амортизация зданий в бухучете

Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На):

к – месяцы полезной эксплуатации здания.

Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет.

Каждый год нужно амортизировать 1/20 стоимости помещения.

- Норма:

- за год 1/20 · 100 = 5%,

- месячная (1/(20*12))*100%=0,041667%,

- Сумма:

- за год 18 000 000 · 0,05 = 900 тыс. руб.

- за месяц 900/12 = 75 тыс. руб.

Все 20 лет ежемесячно следует делать записи:

Дт 20 Кт 02 75 000 амортизация здания начислена.

Важно! Линейный способ применять наиболее целесообразно, поскольку для зданий определяющим фактором, влияющим на их срок службы, выступает время, а не моральный износ

Метод уменьшаемого остатка

Основой определения годовой амортизации выступают: (нажмите для раскрытия)

- остаточная стоимость зданий на первое число года;

- норма (процент) амортизации;

- ускоряющий коэффициент.

Этот коэффициент повышает норму в 1,8-3 раза, что позволяет накопить сумму износа намного быстрее. Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий.

Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать. В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ

Метод списания стоимости за суммой лет СПИ

За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

∑ чисел семи лет 1+2+3+4+5+6+7 = 28

Амортизация начисляется в размере (по отдельным годам эксплуатации):

І 7/28 = 25% 3,5·0,25 = 875 тыс.

ІІ 6/28 = 21,43% 3,5·0,2143 = 750

ІІІ 5/28 = 17,85% 3,5·0,1785 = 625

IV 4/28 = 14,29% 3,5·0,1429 = 500

V 3/28 = 10,71% 3,5·0,1071 = 375

VI 2/28 = 7,14% 3,5·0,0714 = 250

VII 1/28 = 3,57% 3,5·0,0357 = 125

За СПИ в количестве семи лет здание полностью амортизируется.

Пропорционально физическому объему продукции

При подсчете амортизации (А) используются данные:

- объем продукции, запланированный к производству в отчетном периоде, в физическом измерении;

- соотношение первоначальной (Пс) стоимости здания и количества продукции (Оп) на весь СПИ.

Используется такая формула:

Данным методом эффективно рассчитывать амортизацию активной составной ОС. Отчисления производятся в каждом отчетном периоде (ежемесячно) независимо от того, каких результатов добилось предприятие за это время. Когда СПИ заканчивается, амортизация не должна начисляться.

Важно! Предприятие делает самостоятельный выбор, каким способом оно будет начислять амортизацию, и обязательно отмечает это в учетной политике

По каким основаниям можно классифицировать основные средства

Для анализа состава ОС применяются различные основание группировки. Все, чем владеет предприятие, можно рассматривать в различных контекстах:

- отрасль применения – средства для производства товаров, оказания услуг или выполнения работ;

- достояние – имущественные активы можно делить по их формам собственности на государственные, частные и др.;

- задействованность – по степени включенности в деятельность предприятия можно выделить непосредственно применяемые ОС, резервные, запасные, ремонтируемые, реконструируемые, законсервированные и т.п.;

- источник – собственное имущество, арендованное, взятое в лизинг и т.п.;

- территория – основные средства, находящиеся на балансе конкретного предприятия, отрасли, района, республики, края, области, города или любой другой структурной территориальной единицы;

- возраст – определенная амортизационная группа, то есть деление в зависимости от предельного срока полезной эксплуатации;

- форма существования – материальные и нематериальные фонды (по данным общероссийского классификатора).

Рассмотрим самые распространенные основания для классификации основных фондов.

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Подробности

В каждой компании есть своя методика, по которой происходит расчёт норм амортизации

Выделяют следующие способы:

- 1.Самый популярный способ – это линейный.

- Когда величина амортизационных отчислений и основных средств за год находятся на период отчёта в начале года на уровне остатка, — применяется начисление по способу уменьшаемого остатка или амортизации ускорения. При этом учитывается, какой срок основные фонды находились в работе. Высчитывается коэффициент по формуле.

- Методика, используемая без расчёта нормы амортизации, называется списанием стоимости пропорциональной количеству готовой продукции. Здесь происходит уменьшение нормы амортизации, так как аналогично уменьшается суммарная стоимость износа.

- При перенесении полной балансовой суммы основных средств на издержки производства, применяется ускоренное начисление.

Формула расчёта нормы амортизации представлена в двух вариантах

Вариант №1.

- Первоначальная стоимость ОС – Пст (рубли)

- Стоимость ОС ликвидационная – Лст (рубли)

- Амортизационный период – АП (годы)

Нам = (ПСТ — Лст) : (Ап*Пст)*100%

По этой формуле идёт подсчёт нормы амортизации за год.

Вариант №2.

Здесь показатель, который необходимо рассчитать, сколько (срок в годах: Т) отслужил объект, который представлен конкретным основным средством.

Нам = (1 : Т) *100%

Для бухгалтерского учёта и налогообложения применяется именно эта формула.

Нам = (2 : Тм) * 100%

Существуют определённые сроки

по которым устанавливается та польза оборудования, которую оно может принести в процессе эксплуатации. Здесь учитываются:

- Режим эксплуатации.

- Природные условия.

- Агрессивность среды.

- Систематичность ремонтных работ.

- Ограничения для эксплуатации.

- Ожидаемый результат от мощности и производительности.

При расчёте нормы амортизации учитываются амортизационные группы, которые соответствуют срокам службы объектов:

1 группа – 1-2 года 6 группа – больше 10 лет, но до 15

2 группа – больше 2 лет, но до 3 7 группа – больше 15 лет, но до 20

3 группа – больше 3 лет, но до 5 8 группа – больше 20 лет, но до 25

4 группа – больше 5 лет, но до 7 9 группа – больше 25 лет, но до 30

5 группа – больше 7 лет, но до 10 10 группа – больше 30 лет

Эти расчёты помогают определить, какое количество ресурсов не подлежит налогообложению и сформировать финансовую программу для производства основных фондов.

Предприятия часто в качестве объектов основных фондов приобретают оборудование, которое уже было в эксплуатации. Вычислить амортизацию поможет линейный способ. Но он идентичен новому оборудованию. Отличительной особенностью будет лишь расчёт того срока, сколько используемое оборудование будет приносить пользу.

Амортизировать можно только оборудование, которое является собственностью организации

, и первоначальная цена его начинается от 10000 рублей.

Но если только оборудование было передано в пользование на безвозмездной основе или же больше трёх месяцев находится на консервации, а также, если оно в процессе модернизации или реконструкции превысило годовой срок, — процедура амортизации невозможна.

Оборудование, которое используется в среде агрессивной, амортизации подлежит по специальным коэффициентам, разработанным на предприятии.

Выводы

Норма амортизации – это понятие, применяемое как в бухгалтерском, так и налоговом учете. Выражается показатель всегда в процентах и показывает, какую долю от стоимости основного средства нужно будет перенести в расходы организации за определенный промежуток времени (год, месяц).

В целях бухучета данное значение всегда рассчитывается в годовом размере, после чего определяется годовая сумма амортизации с последующим ее разделением на 12 частей.

В целях налогового учета норма определяется ежемесячно. Причем для линейного метода ее нужно посчитать, а для нелинейного – достаточно заглянуть в налоговый кодекс, где прописаны все значения в зависимости от амортизационной группы.