Онлайн калькулятор амортизации автомобиля

Содержание:

- Амортизация автомобиля. Как рассчитать амортизационные отчисления для авто?

- Амортизация автомобиля. Как определить амортизационную группу автомобиля?

- Методы определения износа автомобиля

- Амортизация автомобиля. Расчет амортизации для целей налогообложения

- Вам удалось доказать, что недостаток является существенным. Что дальше?

- Методы расчета в организации в бухгалтерском учете. Амортизация автомобиля

- Амортизация автомобиля. Методы расчета амортизации

- Амортизация автомобиля. Способы бухгалтерского расчёта

- Как посчитать Амортизационные Отчисления для вашего автомобиля?

- Амортизация автомобиля. Применение повышающих коэффициентов

- Амортизация автомобиля. Какие автомобили проходят амортизационный расчет

- Основные способы расчета износа на авто

Амортизация автомобиля — это списание его стоимости, исходя из физического износа. Степень износа зависит от времени эксплуатации транспортного средства. Амортизация автомобиля рассчитывается линейным методом или пропорционально километражу. Иногда при расчете амортизационных отчислений за основу берется не стоимость машины, а затраты на его обслуживание и ремонт.

Амортизация автомобиля. Как рассчитать амортизационные отчисления для авто?

В отношении транспортных средств чаще всего выбирается либо линейный метод, либо пропорционально пройденным километрам.

Норма А. за год = 1 / СПИ в годах * 100%

Годовая А. = Первонач. стоимость * Норма А. за год

Норма А. за месяц = 1 / СПИ в месяцах * 100%

Ежемесячная А. = Первонач. стоимость * Норма А. за месяц (или Годовая А. / 12).

Можно ввести ускоряющий коэффициент для более быстрого списания стоимости авто в первые годы использования. При этом устанавливается коэффициент ускорения (в пределах 3-х).

Если выбран способ вычисления пропорционально пройденному пробегу в километрах, то формулы будут другие.

Норма А. = Первонач. стоимость / Нормативный пробег в километрах

Годовая А. = Фактический пробег в километрах за год * Норма А.

Месячная А. = Фактический пробег в километрах за месяц * Норма А.

Источник

Амортизация автомобиля. Как определить амортизационную группу автомобиля?

Амортизационные группы основных средств, в т.ч. автотранспорта, определяются в соответствии с Классификацией основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В этой Классификации объекты основных средств распределены по амортизационным группам с I по X. В I амортизационную группу попадают основные средства с СПИ свыше 1 года до 2 лет включительно, а в X – основные средства, чей СПИ свыше 30 лет. Подробнее об обновленной Классификации основных средств, которая действует с 01.01.2017, мы рассказывали в нашей консультации.

Методы определения износа автомобиля

При определении износа учитывают разные параметры, а также применяют различные методики подсчета, поэтому нередко износ для одного и то же автомобиля, но подсчитанный по различным методикам или с учетом разных параметров, сильно отличается. Не менее важна и цель, для которой определяют амортизацию. Ведь одно дело – рассчитывать износ машины для налоговой отчетности и совсем другое – для определения собственных расходов на содержание автомобиля. Поэтому условно методы можно поделить на официальные и неофициальные.

В основе всех официальных методов расчета амортизационного износа автомобиля лежат два документа:

- статья 259 Налогового Кодекса РФ (с ней вы можете ознакомиться по этой ссылке http://www.consultant.ru/document/cons_doc_LAW_28165/ad6e31e62418ce6768a1215342837d033553217e/);

- Постановление Правительства РФ от 1 января 2002 г. N 1 (вот ссылка на этот документ — http://base.garant.ru/12125271/).

Эти документы привязывают амортизационный износ к стоимости автомобиля, его возрасту и условиям эксплуатации, а также другим факторам, которые приписаны в различных таблицах и нормативах. Поэтому правильно рассчитать и оформить амортизационный износ может лишь опытный бухгалтер. Тем не менее можно примерно подсчитать амортизацию с помощью различных онлайн-калькуляторов, например, вот этого http://амортизационные-группы.рф/onlajn-kalkulyator-vychisleniya-amortizatsii-linejnyj-metod.

Суть большинства способов, основанных на официальном методе заключается в определении снижения стоимости автомобиля в течение расчетного периода. К примеру, стоимость автомобиля составляет 500 тысяч рублей, а период его использования с момента приобретения до списания составляет 5 лет, то есть 60 месяцев. Поэтому стоимость автомобиля делят на количество месяцев и получают примерное значение амортизации в месяц. Этот метод хорошо подходит для налоговой и бухгалтерской отчетности, а также применим для тех, кто планирует зарабатывать на машине и менять ее через несколько лет. В этом случае под амортизацией подразумеваются ежемесячные отчисления от дохода, которые он копит, чтобы затем купить на них новую машину.

Поэтому официальный метод не подходит для тех ситуаций, когда необходимо оценивать реальный износ автомобиля и затраты на его обслуживание и ремонт. Ведь стоимость такого амортизационного износа будет существенно выше, потому что в него включены расходы на техобслуживание и ремонт, а не только отчисления на приобретение нового автомобиля.

Также возможен такой расчет амортизации, при котором за основу берется не стоимость автомобиля, а только затраты на его обслуживание и ремонт. Для такого расчета необходимо использовать гарантийные сроки для тех или иных агрегатов, а также стоимость их ремонта или замены.

Поэтому гарантийный пробег делят на ежемесячный пробег, чтобы определить количество месяцев, за которое машина выберет его, после чего стоимость ремонта или замены делят на число месяцев. Также поступают и по остальным агрегатам. Для бухгалтерской или налоговой отчетности этот метод не подходит, но его можно использовать для отслеживания реальных расходов на содержание автомобиля.

Амортизация автомобиля. Расчет амортизации для целей налогообложения

НК РФ позволяет производить амортизационные отчисления только двумя способами:

Подпишитесь на рассылку

- Линейным. По сути, аналогичен одноименному в бухгалтерском учете. Амортизация начисляется по каждому авто в отдельности.

- Нелинейным способом расчета амортизации автомобиля. Это ускоренный метод, списание осуществляется суммарно по группе объектов, относящихся к одной группе или подгруппе. На начало налогового периода (1 января) рассчитывается суммарный баланс группы. После определяют сумму амортизации для списания в течение года. И затем суммарный баланс на начало каждого месяца корректируют на уже начисленную амортизацию. Произведение баланса на норму амортизации и будет суммой амортизации. При этом амортизационную норму компания не рассчитывает, а определяет по таблице п. 5 ст. 259.2 НК РФ.

В налоговой политике компании способ списания ОС определяется сразу для всех ее объектов. Поэтому и автомобили придется учитывать методом амортизации, принятым в целом по компании.

В некоторых случаях, прописанных в ст. 259.3 НК РФ, компании имеют право применять повышающий или понижающий коэффициент.

Вам удалось доказать, что недостаток является существенным. Что дальше?

Если вы смогли доказать, что существенный недостаток проявился по причине заводского брака, то дилер в течение 20 календарных дней обязан отремонтировать ваш автомобиль. Если этого не произошло, вы имеете право требовать полной компенсации стоимости машины! Да, все верно, полной стоимости без учета амортизации.

В теории все легко и просто. Но, как показывает наша многолетняя практика, доказать в суде, что недостаток является заводским браком, после 5 лет использования машины, практически невозможно без помощи опытного юриста. Не затягивайте сроки, если у вас есть претензии к качеству вашего автомобиля, лучше сразу проконсультируйтесь с автоюристом, узнайте свои права и начинайте действовать!

Спецтехника

В зависимости от своего предназначения специальные машины могут быть отнесены к 3, 4 или 5 группе амортизации.

Соответственно, для них может быть установлен срок использования:

- от 7 до 9 лет (85 — 108 месяцев включительно) – тягачи седельные; автогидроподъемники, мусоровозы;

- от 5 до 7 лет (61 – 86) – автокатафалки, бензовозы, лесовозы, ТС для коммунального и дорожного хозяйства, ТС аварийно-спасательных службы и полиции, ТС для перевозки газа до 1.8Мпа, нефтепродуктов;

- от 3 до 5 лет (37 – 62) – прочие спецмашины.

Методы расчета в организации в бухгалтерском учете. Амортизация автомобиля

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Амортизация автомобиля. Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

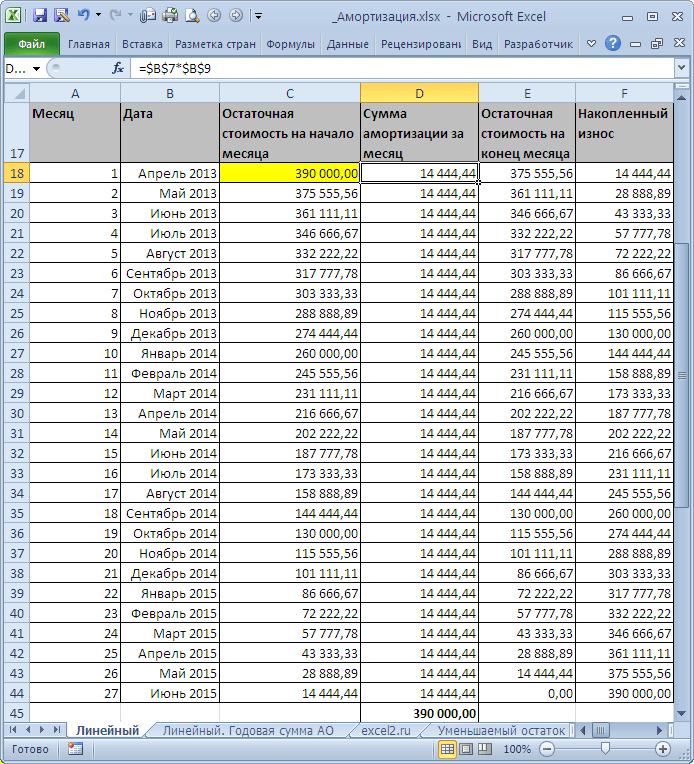

Амортизация автомобиля. Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Амортизация автомобиля. Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Амортизация автомобиля. Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Амортизация автомобиля. Методы расчета амортизации

Существует несколько методов расчета амортизации:

Для расчета используется формула: среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Для проведения расчетов используется следующая формула: остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Для расчетов применяется следующая формула: начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Амортизация автомобиля. Способы бухгалтерского расчёта

Сначала рассмотрим, как это делают индивидуальные предприниматели или юридические лица, которые занимаются бизнесом. Для этого необходимо определить начальную стоимость транспортного средства

Сначала рассмотрим, как это делают индивидуальные предприниматели или юридические лица, которые занимаются бизнесом. Для этого необходимо определить начальную стоимость транспортного средства

.

Обычно для этого из покупной стоимости вычитают сумму налога на добавленную стоимость (НДС). Полученную сумму можно взять за основу при дальнейших расчётах. Законодательство разрешает в некоторых случаях добавить стоимость доставки, взятую также без НДС.

С какого момента начинается такой учёт?

Перед тем как использовать автомобиль, нужно в обязательном порядке осуществить ввод в эксплуатацию. Первый месяц расчёта — это следующий календарный месяц после этой даты. Амортизация считается помесячно.

Существует несколько возможных методов расчёта

Важно отметить, что предприятие должно выбрать один из них и зафиксировать его в документе, который отражает политику учёта на предприятии. Если был выбран способ, то его нельзя поменять произвольно на другой, пока транспортное средство не будет полностью амортизировано

Это произойдёт после окончания срока полезной эксплуатации.

Рассмотрим различные варианты. Первым из них возьмём линейный способ

. Он является наиболее простым, хотя и имеет свои недостатки. При этом он из-за своей простоты и понятности распространён довольно широко. Поясним метод на простом примере.

Предположим, автомобиль куплен за 500000 рублей, срок, в течение которого его будут использовать, составляет 6 лет.

Амортизационная норма = 1 / (Срок эксплуатации) = 1 / 6 = 0,1667

За каждый год указанного срока амортизация будет равна одной и той же величине:

Годовая амортизация = (Стоимость) * (амортизационная норма)

Годовая амортизация = 500000 рублей * 0,1667 = 83350 рублей

Полученная ежегодная величина амортизации будет уплачиваться в течение пяти лет. Но заметим, что выплаты происходят ежемесячно, равными суммами.

(Ежемесячная амортизация) = (Годовая амортизация) / 12 месяцев

(Ежемесячная амортизация) = 83350 рублей / 12 месяцев = 6946 рублей

Но это не единственный возможный способ расчёта

. Рассмотрим способ уменьшаемого остатка

. Расчёт здесь будет почти полностью аналогичным, но есть одно отличие. Годовая амортизация будет рассчитываться не исходя из начальной стоимости, а с использованием остаточной.

При вычислениях за каждый год будет использоваться разница между ценой и рассчитанной на начало года амортизацией. Затем это число будет поровну разделено на 12 месяцев.

Ещё один вариант вычислений происходит с использованием суммы чисел

. В рассматриваемом примере для пятилетнего срока нужно будет рассчитать:

15 = 1 + 2 + 3 + 4 + 5

За первый год величину линейной амортизации нужно умножить на 5 / 15, на второй год — на 4 / 15 и так далее.

Существует также метод ускоренной амортизации

. Для этого к рассчитанной сумме применяют коэффициент, величина которого не может быть больше трёх. Такой способ используется в тех случаях, когда выгодно, чтобы амортизация была насчитана как можно быстрее, например, для автомобиля, взятого в лизинг.

Как посчитать Амортизационные Отчисления для вашего автомобиля?

Что я могу сделать сейчас?

Ваша ситуация наверняка отличается от той, которую мы описали в своем примере. Возможно, вы только сейчас задумались об износе своей машины и поняли, что на следующий автомобиль необходимо копить.

Удастся ли мне накопить на новую машину?

Для расчета нужно сделать 7 простых шагов.

1. Подумайте, сколько лет ваш автомобиль еще сможет работать в такси.

Это позволит понять, есть ли у вас достаточный запас времени.

Например, пробег автомобиля 100 000 километров. Продавать вы его будете с пробегом 200 000. Если в год машина проходит 75 000, то ее хватит еще на 1 год и 4 месяца. А если экономить пробег, то на 1,5 года.

ЭКОНОМИЯ ПРОБЕГА МОЖЕТ ВДВОЕ ПРОДЛИТЬ «СРОК ЖИЗНИ» ВАШЕЙ МАШИНЫ.

2. Прикиньте, сколько будет стоить новый автомобиль этого же класса в будущем.

Для этого нужно прицениться к новым автомобилям сейчас и прибавить по 10% к их нынешней стоимости за каждый прошедший год.

Например, новый автомобиль стоит сейчас 650 000 рублей. Мы планируем купить его через 1,5 года. Прибавим грубо 15%. Получаем около 750 000.

Для этого посмотрим цены на машины, которые старше вашей на 1,5-2 года, и с пробегом около 200 000.

Допустим, такие машины стоят сейчас около 400 000 рублей.

ПОВЫШЕНИЕ ЦЕН НА ВТОРИЧНОМ РЫНКЕ АВТОМОБИЛЕЙ ЛУЧШЕ НЕ УЧИТЫВАТЬ. ЭТО ДАСТ «ЗАПАС ПРОЧНОСТИ» В НАШИХ РАСЧЕТАХ.

4. Вычислите, сколько нужно накопить.

Для этого мысленно перенеситесь на 1,5 года вперед. Отнимите от стоимости нового автомобиля сумму, за которую можно будет продать вашу старую машину.

В нашем примере: 750 000 – 400 000 = 350 000. Это деньги, которые вам нужно накопить за 1,5 года.

ЕСЛИ ПОПОЛНЯТЬ «КОПИЛКУ» КАЖДЫЙ ДЕНЬ, ТО 350 000 ПОКАЖУТСЯ НЕ ТАКОЙ УЖ БОЛЬШОЙ СУММОЙ.

5. Разделите полученную сумму на пробег.

Ускоренная амортизация = 350 000 руб. / 100 000 километров пробега за 1,5 года.

Получаем: 3,5 рубля за километр пробега.

6. Пополняйте «копилку».

После каждой смены кладите в «копилку» Амортизационные Отчисления.

Например, за смену мы проехали 250 км. Амортизационные Отчисления = 250 * 3,5 = 875 рублей. Эти деньги необходимо класть на счет в банке или «в тумбочку». Практика показывает, что на счете в банке деньги сохраняются лучше.

ДЕНЬГИ НА НОВЫЙ АВТОМОБИЛЬ ЛУЧШЕ ХРАНИТЬ НА ОТДЕЛЬНОМ ВКЛАДЕ.

7. Периодически сверяемся, как быстро растут накопления.

При цифре на одометре 200 000 км. на счету должно быть 350 000 рублей.

Если вы уже «докатываете» свой автомобиль и «жить» ему осталось недолго, то постарайтесь накопить хоть какую-то сумму на Амортизационном Счете. Тогда меньше денег нужно будет брать в кредит или занимать у родственников.

На автомобилях некоторых марок/моделей работать в такси не выгодно. Причина – слишком высокие Амортизационные Отчисления. И, соответственно, маленький заработок.

ВЫПОЛНИТЕ РАСЧЕТЫ ПО СХЕМЕ ИЗ 7 ШАГОВ. ЭТО ПОЗВОЛИТ ПОНЯТЬ, ВЫГОДНО ЛИ РАБОТАТЬ В ТАКСИ НА МАШИНЕ ВАШЕЙ МОДЕЛИ.

Читайте далее:

Экономить пробег вашего автомобиля поможет наша статья «Как правильно работать в такси на личном автомобиле?»

« Вернуться к списку статей

Амортизация автомобиля. Применение повышающих коэффициентов

Этот порядок определяется статьей 259.3 НК РФ. Здесь указано, что повышающий коэффициент механического износа применяется в случаях:

- Эксплуатация в условиях агрессивной среды или повышенной сменности — коэффициент 2. Агрессивной средой определяется совокупность факторов, способствующих преждевременному износу авто. Например, техника работает в токсичной среде, пожаро- и взрывоопасных зонах;

- В отношении техники, которая является предметом договора лизинга — коэффициент 3. Это правило не распространяется на используемые автотранспортные средства, которые относятся к категории 1-3 амортизационных групп.

Скачать для просмотра и печати:

Амортизация автомобиля. Какие автомобили проходят амортизационный расчет

Естественно, что рассчитать амортизационные расходы можно для любого автомобиля. Однако, если речь идет об организации, здесь действует ряд исключений. Так, например, машины делятся на группы, которые зависят от года выпуска транспортного средства. В основном, выделяют три группы:— авто в возрасте от 0 до 5 лет;— авто от 5 до 7 лет;— авто от 7 до 10 лет.

Обычно организации стараются проводить расчет по авто старше 5 лет. Для тех, что не дотягивают, попросту применяют 10-20% амортизационные расходы от общей стоимости автомобиля. Учитывается и дополнительное оборудование, установленное в машине. А порой на расчет амортизации влияет даже скорость, с которой может передвигаться транспортное средство.

Это деление необходимо еще и для налоговых расчетов. Ведь амортизационные расходы, как и любые другие, необходимо очень четко отражать в декларации.

Основные способы расчета износа на авто

При составлении расчетов, бухгалтер может использовать одну из четырех основных методик. Каждый из этих способов относится к одной из двух категорий: нелинейный и линейный способ составления расчетов. Каждая компания имеет законное право самостоятельно выбрать наиболее подходящую методику составления расчетов. Как правило, в отношении грузовых автомобилей и другого транспорта, использующегося в производственном цикле, применяется методика списания стоимости в соответствии с объемом произведенных товаров либо оказанных услуг. В отношении автомобилей, что не участвуют в производственном цикле, используются другие методы составления вычислений. Ниже мы предлагаем подробно рассмотреть, каждый из трех оставшихся способов.

Линейный метод

Ключевой особенностью этого метода является то, что размер транспортных расходов, начисленных за износ на протяжении конкретного отрезка времени, рассчитывается с учетом начальной (восстановительной) стоимости данного объекта. Для того чтобы вычислить коэффициент амортизации машины этим способом, нужно разделить вышеуказанное значение на продолжительность эксплуатационного срока. Как правило, такие сроки считаются в месяцах. Полученный результат должен быть умножен на сто процентов. По окончании составления расчетов можно получить информацию об объеме годового износа объекта. Для того чтобы узнать сумму финансовых ресурсов, потраченных за один месяц, нужно разделить полученный результат на двенадцать.

Как показывает практика, данная методика является одной из самых популярных, благодаря простоте составления расчетов. Начинать учет износа объекта необходимо со следующего месяца после приобретения транспортного средства и ввода в эксплуатацию. Этот шаг позволяет списывать денежные средства в одинаковом размере на протяжении всего эксплуатационного периода.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

По уменьшаемому остатку

Эта методика является одним из самых ускоренных методов списывания движимой собственности. Как правило, этот метод применяется только в первые несколько лет эксплуатации автотранспорта. Эффективность данного подхода объясняется тем, что в первые годы использования авто, производительность объекта значительно выше. Это означает, что быстрая амортизация транспортного средства является более целесообразным способом списания расходов.

Для того чтобы использовать этот метод составления вычислений, необходимо получить информацию о следующих параметрах:

- изначальная цена объекта;

- остаточная стоимость;

- эксплуатационный срок.

Для того чтобы составить вычисления износа объекта при помощи рассматриваемой методики, нужно остаточную стоимость (на начало отчетного периода) помножить на норму износа. Полученное значение следует помножить с коэффициентом форсирования. Здесь следует выделить тот факт, что каждая организация имеет право самостоятельно устанавливать величину этого параметра. Полученный результат следует умножить на 100 процентов.

Амортизация автомобиля. Отчисление по сумме лет полезного использования

Срок амортизации легкового автомобиля можно рассчитать на основе полезного эксплуатационного срока. Данный метод, как и вышеуказанный вариант, является ускоренным способом составления расчетов. В первый год эксплуатации приобретенного автомобиля, предприятию нужно списывать крупные суммы денежных средств. Однако по мере старения транспорта, размер амортизационных затрат будет постепенно снижаться.

При составлении вычислений по данной методике учитывается начальная стоимость автомобиля. Полученное значение нужно умножить на норму амортизации, установленную в конкретной компании. В случае с данной методикой, норма амортизации рассчитывается на каждый год, а её величина тесно взаимосвязана со сроком полезного использования объекта.