Бухгалтерские проводки при начислении больничного в 2019 году

Содержание:

- Как происходит оплата больничного при карантине?

- Кто несет расходы

- Особенности составления отчетности

- Учет пособий по нетрудоспособности: не только рассчитаем, но и запишем

- Принципы работы Фонда социального страхования

- Пример отражения страхового договора в бухучете

- За какой срок платить пособие по временной нетрудоспособности

- Порядок оформления больничного листа

Как происходит оплата больничного при карантине?

Процедуры расчета и оплаты больничного листа можно условно разделить на 2 вида:

- ЭЛН при обычном заболевании;

- электронный больничный по карантину.

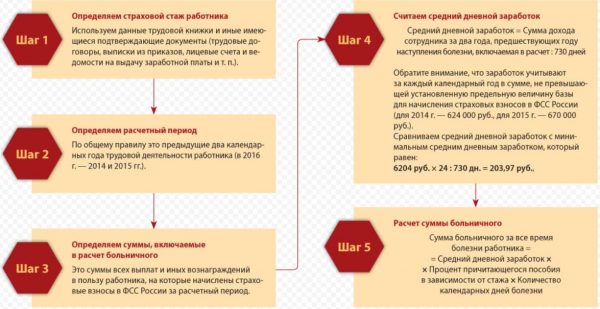

Расчет и выплату ЭЛН по обычному заболеванию производит работодатель. После получения электронного больничного, бухгалтеру необходимо рассчитать сумму пособия в зависимости от стажа сотрудника и среднедневного заработка за последние 2 года.

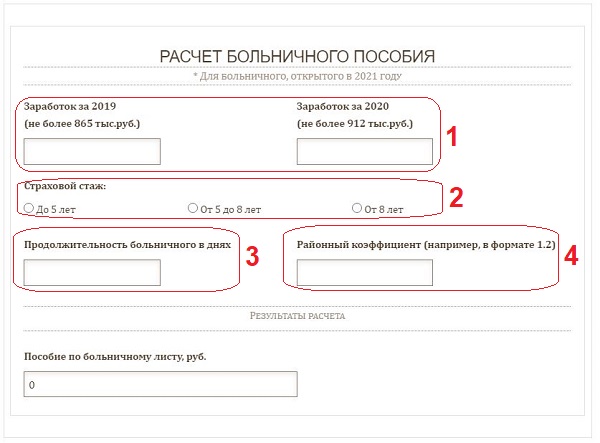

С 1 апреля 2020 года сумма выплаченного пособия по больничному листу не должна быть менее размера МРОТ, рассчитанного за аналогичный период в соответствии с недавно принятым законом. То есть, если работник проболел 10 дней в апреле, то размер выплаты по больничному листу не должен быть менее 4 043,33 рублей (12 130 руб.*10 дн./30 дн.).

Стоит отметить, что при расчете больничного пособия есть также и максимальные пределы. Таким образом, в 2020 году максимальное дневное пособие не может превышать:

- 2 301,37 руб. – при стаже от 8 лет;

- 1 841,10 – при стаже от 5 до 8 лет;

- 1 380,82 – при стаже менее 5 лет.

Пример: Работник Сидоров С.С. предъявил больничный лист со 2 апреля по 6 апреля включительно. Его официальный трудовой стаж составляет 5 лет. Среднедневной заработок за последние 2 года – 2 900 рублей.

Решение: Размер дневного пособия составит 2 320 рублей (2 900 руб. * 80%). 2 320 рублей больше максимального предела, следователь расчет пособия по лиcтку нетрудоспособности будет рассчитываться исхода из установленного максимума. Сумма выплаты по больничному будет равна 11 506,85 руб. (2 301,37 руб.* 5 дн.).

Рассчитанную сумму работодатель перечисляет на расчетный счет зарплатной карты работника за вычетом 13% налога на доходы физических лиц. Страховые взносы с начислений по больничному не исчисляются. Сумма пособия должна быть выплачена на карту сотрудника не позднее 10 календарных дней после получения электронного больничного листа.

Если в субъекте введен режим пилотного проекта по прямой выплате пособий через ФСС, то работодатель обязан в течение 5 календарных дней передать в региональное отделение ФСС все необходимые данные для расчета пособия:

- стаж сотрудника

- доход сотрудника за последние 2 года, включая доходы с прежних мест работы;

- опись предоставляемых документов и заявлений.

Первые 3 дня болезни (ОРЗ, ОРВИ) оплачиваются за счет работодателя, оставшиеся дни – за счет ФСС.

Больничный лист по коронавирусу, который был выдан дистанционно, оплачивает ФСС, работодатель никаких денег за это не перечисляет. Для этого бухгалтеру предприятия необходимо передать в региональное отделение ФСС информацию о стаже сотрудника, его доходах за последние 2 года и опись прилагаемых документов и заявлений. Организация может это сделать по электронным каналам связи или в бумажной форме.

Срок для предоставления информации – 2 рабочих дня с момента получения запроса ФСС или сообщения сотрудником номера электронного больничного.

Оплата больничного по карантину происходит в 2 этапа:

- пособие за первые 7 дней болезни поступают на счет работника в течение 1 календарного дня со дня получения от работодателя всей необходимой информации для расчета больничного;

- за оставшиеся 7 дней – в течение 1 календарного дня после завершения срока ЭЛН (то есть, после последнего, 14-го дня больничного).

Кто несет расходы

Финансирует выплату пособия фонд соцстрахования. К работодателю за получением выплаты заявители обращаются в двух случаях:

- умерший работал в этой организации;

- заявитель работает в этой организации, и ему положено пособие за умершего несовершеннолетнего.

Впоследствии ФСС эти суммы компенсирует.

Бухгалтер должен на основании предоставленных документов начислить гражданину, понесшему похоронные расходы фактически, пособие. Его размер в текущем году составляет с 1 февраля — 6 124,86 рубля. В районах, где применяется районный коэффициент, при расчете следует учитывать и его значение.

Пособие выплачивается немедленно в тот же день, когда гражданин обратился за ним. Важным моментом можно считать срок обращения за пособием – не позднее 6 месяцев с момента печального события. Если срок пропущен, а выплата уже сделана, рассчитывать на компенсацию со стороны Фонда расходов, понесенных организацией, нельзя (п. 2,3 ст. 10 ФЗ №8).

Федеральным законом установлен перечень компенсируемых похоронных услуг:

- Документарное оформление погребения.

- Гроб и его доставка вместе с предметами для погребения.

- Перевозка на место похорон или кремации.

- Погребение или кремация.

Если эти услуги были оказаны похоронной службой бесплатно, пособие не выдается, поскольку расходы фактически понесены не были (ст. 9-1, 2, 5 ФЗ №8).

В этом случае организация должна компенсировать затраты уже похоронной службе.

На заметку! Пособие, кроме организаций, выплачивает также: ПФР – если умерший находился на заслуженном отдыхе; ФСС – если речь идет об ИП, уплачивающем взносы в Фонд, или о родителях умершего ребенка, предпринимателях, на тех же условиях; органы соцзащиты – если умерший не достиг пенсии и не работал, или умер новорождённый.

Особенности составления отчетности

Если произошел незачет, нужно внести изменения и в отчетность:

- 2-НДФЛ. Нужно убрать сумму пособия. Бухгалтеру требуется составить и сдать справку по корректировкам. Актуально это в том случае, если выплаты изначально облагались НДФЛ и сотрудник вернул средства. Если работник не вернул средства, нужно составить корректирующую 2-НДФЛ. Ранее использованный код 2300 заменяется на код 4800. Если выплаты не облагались НДФЛ и сотрудник их вернул, в отчетности менять ничего не требуется. Если средства не облагались налогом и сотрудник их не вернул, у него образуется доход. Он фиксируется в отчетности под кодом 4800.

- 6-НДФЛ. Если выплата облагалась НДФЛ и сотрудник ее вернул, нужно сдать корректирующую отчетность. Ее нужно составлять и сдавать также за предыдущие периоды. Если выплаты облагались налогом, однако работник их не вернул, в отчетности ничего не меняется. Если сумма не облагалась НДФЛ и сотрудник ее не вернул, у него образуется доход. Необходимо сдать корректирующую отчетность.

Внесение изменений зависит от обложения пособий налогами и от того, возвращена ли сумма сотрудником.

Учет пособий по нетрудоспособности: не только рассчитаем, но и запишем

Пособия, начисленные работнику в связи с заболеванием, или пособия, связанные с появлением у работника детей, недостаточно правильно рассчитать.

После того, как величина пособия будет определена, начисленные суммы необходимо отразить в учете. Большая часть пособий полностью оплачивается за счет средств ФСС, однако частично данные выплаты финансирует работодатель.

Рассмотрим бухгалтерский учет пособий по нетрудоспособности и некоторых других видов пособий.

Финансирование пособий по нетрудоспособности

Первые три дня пособия по нетрудоспособности оплачиваются за счет средств работодателя, остальные дни – за счет Фонда социального страхования.

С первого дня следующие пособия по нетрудоспособности оплачиваются за счет ФСС:

— по уходу за заболевшим членом семьи;

— при протезировании в стационаре по медицинским показаниям;

— в связи с карантином работника, недееспособного члена семьи, ребенка до 7 лет, который посещает ДОУ;

— при долечивании в санатории после стационара на территории России.

Бухгалтерский учет пособий по нетрудоспособности

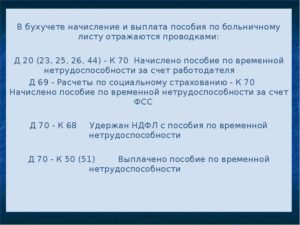

Начисление пособий по нетрудоспособности за счет средств работодателя относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Поэтому такой вид расходов в учете отражается по дебету того же счета, на который относилась заработная плата заболевшего работника. Это могут быть счета 20, 23, 25, 26, 44 и т.д.

– в зависимости от выполняемой работником трудовой функции.

Счет затрат связан со счетом 70, на котором обобщается информация о расчетах с работниками. Получается, что начисление пособия по нетрудоспособности за счет средств работодателя отразится проводкой:

Для расчетов с Фондом социального страхования в бухгалтерском учете предназначен счет 69, субсчет 69-1 «Расчеты по социальному страхованию». Начисление пособия за счет средств ФСС отразится проводкой:

Дебет 69-1 «Расчеты по социальному страхованию» — Кредит 70 «Расчеты с персоналом по оплате труда»

Основание для проводок: листок нетрудоспособности, расчетно-платежная ведомость.

Учет пособия по нетрудоспособности также подразумевает удержание НДФЛ с начисленной суммы пособия:

И оставшаяся часть пособия выплачивается работнику, например, из кассы:

Дебет 70 «Расчеты с персоналом по оплате труда» — Кредит 50 «Касса»

Рассмотрим пример

Сотрудник ООО «Солнышко» Липкин А.П. (работает в цехе основного производства) болел с 15 по 25 марта, о чем предоставлен листок нетрудоспособности. По расчетам бухгалтера среднедневной заработок составил 450 руб. Бухгалтерские проводки:

Дебет 20 – Кредит 70 – 1350 руб. (450 * 3) – начислено пособие за счет работодателя

Дебет 69 – Кредит 70 – 3600 руб. (450 *8) – начислено пособие за счет ФСС

Дебет 70 – Кредит 68 – 644 руб. ((1350+3600)*0,13) – начислен НДФЛ

Дебет 70 – Кредит 50 – 4306 руб. (1350+3600-644) – выдано пособие работнику из кассы

Другие пособия

В полном объеме за счет средств ФСС начисляются пособия:

— женщинам, которые встали на учет в ранние сроки беременности;

— пособие по беременности и родам;

— пособие по уходу за ребенком;

— пособие на погребение.

Бухгалтерская проводка по их начислению аналогична проводке начисления пособия по нетрудоспособности за счет средств ФСС:

Дебет 69-1 «Расчеты по социальному страхованию» — Кредит 70 «Расчеты с персоналом по оплате труда»

Налоговый учет пособий по нетрудоспособности

Если организация или индивидуальный предприниматель находится на общей системе налогообложения (ОСНО), то расходы на выплату пособия за счет собственных средств работодателя относятся к прочим расходам, которые связаны с производством и реализацией (пп. 48.1 п. 1 ст. 264 НК РФ).

Если организация или ИП находится на упрощенной системе налогообложения с объектом «доходы – расходы», то начисленные за счет собственных средств пособия включаются в состав расходов и делается запись в Книгу доходов и расходов.

При использовании УСН с объектом «доходы» величина начисленных и уплаченных за счет собственных средств пособий по нетрудоспособности вместе со страховыми взносами уменьшает сумму единого налога, но не более чем на 50%. Начисленные пособия за счет собственных средств учитываются при заполнении декларации по УСН по строке 280 раздела 2.

Если организация уплачивает ЕНВД, то расходы по выплате пособия по нетрудоспособности за счет собственных средств учитываются при заполнении декларации по ЕНВД в разделе 3 строке 040. Такие начисленные и уплаченные пособия вместе со страховыми взносами уменьшают единый налог, но не более чем на 50%.

Принципы работы Фонда социального страхования

Основной деятельностью Фонда является осуществление финансового обеспечения расходов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Если рассматривать его деятельность в рамках взаимоотношений работодателя и сотрудника, то говоря простым языком данный фонд оплачивает все расходы, связанные с травмами и профессиональными заболеваниями, полученными сотрудниками на рабочем месте.

Откуда у него берутся на это средства?

Данные средства поступают от работодателя и составляют 2,9% от суммы заработной платы сотрудника. Данные отчисления являются обязательными к уплате за каждого сотрудника, официально оформленного у вас по трудовому договору.

Помимо этого, за каждого сотрудника платится так называемый взнос “на травматизм”. То есть ставка непосредственно на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью. Ее размер установлен в диапазоне от 0,2% до 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия.

Все эти параметры установлены законодательством. На данный момент существует 32 тарифа, сформированных с учетом разных сфер деятельности. Они характеризуют разные степени риска и соответствующий процент взносов.

Определить класс, к которому относится деятельность организации, можно по 2-м нормативным документам:

1) ОКВЭД;

2) Классификации видов деятельности по риску, согласно Приказу N 851 от 30 декабря 2021 года “Об утверждении Классификации видов экономической деятельности по классам профессионального риска”

Стоит отметить, что несчастные случаи на производстве, а также факты выявленных профессиональных заболеваний дают право ФСС повысить для организации коэффициент “на травматизм”.

Таким образом, каждая организация ежемесячно производит отчисления в ФСС за каждого сотрудника, чтобы в случае возникновения страхового случая возместить все необходимые расходы за счет фонда.

Пример отражения страхового договора в бухучете

Руководство стоматологической клиники «Дэнт-плюс» приняло решение застраховать всех сотрудников в рамках ДМС. Оплата каждого страхового полиса и проводки были проведены в период с 28.09.2019 по 30.09.2019 год, общая премия составляет 38000 рублей. Проводку необходимо делать в день оформления полисов и отображать данные в базе по следующей форме:

| Число | Тип операции | Дебет | Кредит | Общая сумма в рублях |

| 28.09.2019 | Оплата премиальной части | 76-1 | 51 | 38000 |

| 5.10.2019 | Списание страховых затрат | 26 | 76-1 | 38000/365 дней*7 дней=728,76 |

Списывать затраты и проводить платеж таким образом необходимо в конце каждого месяца до тех пор, пока срок действия по договору не закончится.

За какой срок платить пособие по временной нетрудоспособности

Ограничения по срокам выплаты приведены в ч. 2–8 ст. 6 Закона № 255-ФЗ. Рассмотрим их в таблице 1.

| Условие выплаты пособия | Сколько дней максимально может быть оплачено | Комментарии |

|---|---|---|

| Работник долечивается в санатории после прохождения лечения в стационаре | 24 календарных дня | Санаторно-курортное учреждение должно располагаться только на территории РФ |

| Работник признан инвалидом | 4 месяца подряд или 5 месяцев в календарном году | Исключение — заболевание туберкулезом |

| Работник, признанный инвалидом, когда причина — туберкулез | Все дни болезни | До дня восстановления трудоспособности или до дня пересмотра группы инвалидности вследствие заболевания туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования | 75 календарных дней | Исключение — заболевание туберкулезом |

| Работник, с которым заключен срочный трудовой договор на срок до 6 месяцев (причина — туберкулез) | Все дни болезни | До дня восстановления трудоспособности |

| Работник, который контактировал с инфекционным больным, в случае карантина | Все время отстранения от работы в связи с карантином | — |

| Работник, который контактировал с инфекционным больным, у которого выявлено бактерионосительство | Все время отстранения от работы в связи с карантином | — |

| Работник, который проходил протезирование по медицинским показаниям | Весь период протезирования (в том числе оплачивается время проезда к месту протезирования и обратно) | Оплате подлежат только те дни, в которые работник осуществлял протезирование в стационаре |

Ограничения действуют и когда работник болел не сам, а ухаживал за больным членом семьи, например за ребенком. Рассмотрим их в таблице 2.

- период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации (исключение — работник заболел или получил травму, когда был в ежегодном оплачиваемом отпуске);

- период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

- период заключения под стражу или административного ареста;

- период проведения судебно-медицинской экспертизы;

- период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Закона № 255-ФЗ).

Условие выплаты пособия

Сколько дней максимально может быть оплачено

Комментарии

Работник ухаживает за ребенком, возраст которого до 7 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 60 календарных дней по всем случаям ухода за этим ребенком

Работник ухаживает за ребенком, возраст которого от 7 до 15 лет

15 календарных дней

Важно: в год максимально может быть оплачено 45 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ребенком-инвалидом в возрасте до 18 лет

Все дни, когда ребенок болел

Важно: в год максимально может быть оплачено 120 календарных дней по всем случаям ухода за этим ребенком

—

Работник ухаживает за ВИЧ-инфицированным ребенком в возрасте

до 18 лет

Весь период совместного пребывания с ребенком в медицинской организации при оказании ему медицинской помощи в стационарных условиях

Оплачиваются дни болезни только в том случае, если ребенок лечился в стационаре

Работник ухаживает за больным ребенком в возрасте до 18 лет при его болезни, связанной с поствакцинальным осложнением, при злокачественных новообразованиях, включая злокачественные новообразования лимфоидной, кроветворной и родственных им тканей

Весь период лечения ребенка

—

Во всех остальных случаях ухода за больным членом семьи, не указанных выше в таблице 2

7 календарных дней по каждому случаю заболевания, но не более чем за 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи

Оплачиваются только те дни, когда член семьи проходил лечение амбулаторно, не в стационаре

Порядок оформления больничного листа

Записи в больничном выполняются на русском языке печатными заглавными буквами чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки.

Не допускается использование шариковой ручки.

Записи в больничном не должны выходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Врач медицинской организации заполняет:

— корешок бланка больничного;

— раздел «Заполняется врачом медицинской организации».

В указанном разделе содержится в том числе таблица «Освобождение от работы», где в графе «С какого числа» указывается дата (число, месяц и год), с которой гражданин освобожден от работы, а в графе «По какое число» указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Если гражданин обратился за медицинской помощью после окончания рабочего времени (смены), по его желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня.

При амбулаторном лечении больничный продляется со дня, следующего за днем осмотра гражданина врачом. Каждое продление больничного записывается в отдельные строки граф таблицы.

При оформлении дубликата больничного в графах «С какого числа» и «По какое число» таблицы «Освобождение от работы» одной строкой указывается весь период нетрудоспособности.

При оформлении больничного по решению врачебной комиссии, в том числе за прошедшее время, в графах «Должность врача» и «Фамилия и инициалы врача или идентификационный номер» указываются фамилия, инициалы и должность лечащего врача, а также фамилия и инициалы председателя врачебной комиссии после каждого случая, рассматриваемого на врачебной комиссии.