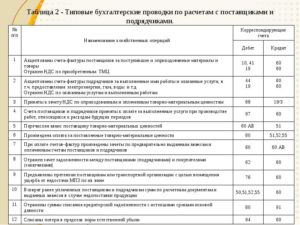

Начисление усн (бухгалтерские проводки)

Содержание:

Правила заполнения упрощенного бухгалтерского баланса

Имея перед собой бланк упрощенного бухгалтерского баланса, давайте подробнее остановимся на его заполнении. Какой строке в отчетности соответствует та или иная строка оборотно-сальдовой ведомости (ОСВ)?

| Код строки (наименование) | Пояснения | Формула из номеров счетов ОСВ (сальдо счетов на конец периода) |

| 1150 — материальные внеоборотные активы | Данные по остаточной стоимости ОС и незавершенным капитальным вложениям | Дт 07 «Оборудование к установке» + Дт 08 (за исключением Дт 08.5 «Приобретение НМА») + Дт 01 «ОС» — Кт 02 «Амортизация» |

| 1120 — нематериальные, финансовые и другие внеоборотные активы (ВОА) | Информация по результатам исследований, разработок, вложения в лицензии, права, товарные знаки. Деловая репутация фирмы, организационные расходы | Дт 08.5 «Приобретение НМА» + Дт 04 «НМА» — Кт 05 «Амортизация НМА» |

| 1210 — запасы | Сырье и материалы, используемые для продажи или собственных нужд | Дт 10 «Материалы» + Дт 11 «Животные на выращивании и откорме» + Дт 15 «Заготовление и приобретение ТМЦ» + Дт 16 «Отклонение от стоимости ТМЦ» + Дт 20 «Незавершенное производство» + Дт 21 «Произведенные полуфабрикаты» + Дт 23 «Вспомогательные производства» + Дт 28 «Брак» + Дт 29 «Обслуживающие производства» + Дт 41 «Товары» + Дт 44 «Затраты» + Дт 43 «Готовая продукция» + Дт 45 «Товары отгруженные» + Дт 97 (запасы) — Кт 14 «Резервы под снижение стоимости ТМЦ» – Кт 16 «Отклонение в стоимости ТМЦ» – Кт 42 «Наценка» |

| 1250 — денежные средства и денежные эквиваленты | Денежные средства и ликвидные финансовые вложения | Дт 50 «Касса» + Дт 51 «Расчетные счета» + Дт 52 «Валютные счета» + Дт 55 «Спец.счета» + Дт 57 «Переводы в пути» |

| 1230 — финансовые и другие оборотные активы | Активы, которые нельзя включить в состав строки 1250 (ДЗ, инвестиции до 12 месяцев, входящий НДС и т. п.) | Дт 19 «НДС по приобретенным ТМЦ» +Дт 46 «Выполненные этапы по незавершенным работам» + Дт 58 «Финвложения» + Дт 60 «Уплаченные авансы поставщикам» + Дт 62 «Дебиторская задолженность покупателей» + Дт 68 «Авансы по налогам» + Дт 69 «Авансы по страхвзносам» + Дт 70 «Авансы по зарплате» + Дт 71 «Дебиторская задолженность подотчетника» + Дт 73 «Задолженность персонала по иным операциям»+ Дт 75 «Долги учредителей» + Дт 76 «Долги прочих дебиторов» — Кт 63 «Резервы по сомнительным долгам» |

| 1600 — баланс (актив) |

Суммируют строки 1150 + 1120 + 1210 + 1250 + 1230 |

|

| 1370 — капитал и резервы | Указывается нераспределенная прибыль или непокрытый убыток. Перед заполнением необходимо произвести реформацию баланса | Кт 80 «Уставный капитал» +Кт 83 «Добавочный капитал» + Кт 82 «Резервный капитал» + Кт 84 «Нераспределенная прибыль» + Кт 99 «Текущая прибыль» — Дт 81 «Собственные доли» –- Кт 99 «Текущий убыток» |

| 1410 — долгосрочные заемные средства | Займы и кредиты сроком свыше 12 месяцев | Кт 67 «Долгосрочные обязательства» |

| 1450 — другие долгосрочные обязательства | Отложенные налоговые обязательства (ОНО) и прочая кредиторская задолженность более 1 года | Кт 77 «ОНО» + 76 (со сроком более года) |

| 1510 — краткосрочные заемные средства | Займы менее 1 года | Кт 66 «Краткосрочные обязательства» |

| 1520 — кредиторская задолженность | Вся кредиторская задолженность | Кт 60 «Кредиторская задолженность перед поставщиками» + Кт 62 «Авансы покупателей» + Кт 76 «НДС с авансов» + Кт 68 «Задолженность по налогам» + Кт 69 «Задолженность по взносам» (развернуто по субсчетам и фондам) + Кт 70 «Задолженность по зарплате» + Кт 71 «Расчеты с подотчетниками» + Кт 73 «Задолженность перед персоналом по иным операциям» + Кт 76 «Задолженность передпрочими контрагентами» (развернуто по субсчетам, контрагентам, договорам) |

| 1540 — другие краткосрочные обязательства | Целевое финансирование и т. п. |

Кт 86 «Целевое финансирование» + Кт 98 «Ожидаемые доходы» |

| 1700 — баланс (пассив) | Суммируют строки 1370 + 1410 + 1450 + 1510 + 1520 + 1540 |

Если значение строки 1600 равно величине строки 1700, баланс составлен правильно.

***

Бухгалтерскую отчетность, будь она простой или упрощенной, обязаны сдавать все хозсубъекты, кроме индивидуальных предпринимателей. Если предприятия этого не сделают, им грозит штраф в размере 200 руб. за каждую несданную форму (п. 1 ст. 126 НК РФ). С 2021 года бухгалтерская отчетность представляется только в электронном виде.

Еще больше материалов по теме – в рубрике «Бухгалтерская отчетность».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Хранение первички

Фирмы обязаны хранить все первичные документы. Сроки хранения зависят от конкретного вида документации — от 1 года до 75 лет.

Сроки хранения:

- договора подряда, об оказании услуг, проката, поручения — 5 лет после истечения срока их действия;

- договора по залогу имущества – 10 лет;

- договора дарения – постоянно;

- счета, акты, накладные — 5 лет;

- кассовые — 5 лет;

- счета-фактуры — 4 года;

- док., необходимые для расчета и уплаты страховых взносов (расчетные ведомости, листки нетрудоспособности и т.д.) — 6 лет;

- док. по личному составу (трудовые договора, кадровые приказы и т.п.) — 50 лет (созданные после 1 января 2003) или 75 л (созданные до 2003);

- и т.д.

ИП хранит первичку, необходимую только для исчисления и уплаты налогов. На УСН 6% обычно это банковские и кассовые документы.

- Банковские платежки распечатывать не нужно, достаточно их хранения в электронном виде.

- Отчеты по онлайн-кассе также не нужно печатать.

- Другие доки, которые участвуют в расчете налогов, должны быть либо переданы по ЭЦП, либо распечатаны на бумаге.

Если ИП снялся с учета, то он как бывший предприниматель обязан еще четыре года хранить всю первичку, необходимую для расчета и уплаты налогов.

Имейте ввиду, не выставляя накладные и акты вы подведете и контрагентов и себя:

- клиенты не смогут учесть оплаченные вам деньги у себя в расходах;

- вас оштрафует ФНС за отсутствие первички, если вы — организация.

Вас может заинтересовать: Услуга «Делопроизводство»

Дата признания расходов

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Налоги и отчисления

Отчислений и платежей по налогам не очень много, они следующие.

Платежи в пенсионный фонд

Если индивидуальный предприниматель работает сам, то он должен уплачивать установленные государством фиксированные платежи в ПФР за себя, а также 1% в ПФР, от суммы дохода, который превышает 300 тыс. рублей, подробнее описано в нашей отдельной статье. Также необходимо уплачивать платежи в ПФР за работников, если они есть у ИП, у организаций сотрудники есть всегда – как минимум директор.

Взносы ИП за себя можно уплатить как оной суммой, сразу за год или же делить ее равномерно на каждый квартал. Последний вариант более выгоден, так как вам не надо будет вытягивать из оборота всю сумма платежа, а делать вы это будете постепенно.

Но если вы решите все же осуществить один платеж, например, в январе, то в отличие от ЕНВД, вы сможете уменьшать на нее сумму налога, так как расчет осуществляется нарастающим итогом.

Важно! Срок уплаты взносов ИП за себя – не позже 31 декабря текущего года. При этом 1% с превышения дохода в 300 тыс

руб. необходимо уплачивать не позже 1 апреля следующего за отчетным годом, но лучше это сделать также до 31 декабря, так как можно на эту сумму уменьшить величину налога за текущий год. В противном случае уменьшается уже налог за последующий год. Подробнее о фиксированных платежах в пфр для ип в 2017 году читайте здесь.

Авансовые платежи по УСН

Предприниматели и организации должны осуществлять ежеквартальные платежи по налогу, уплачиваемые в виде аванса. При этом авансовые платежи при УСН «доходы» и УСН «доходы минус расходы» рассчитываются одинаково. Отличие состоит лишь в порядке формирования налоговой базы.

Все авансовые платежи делятся 4 части на год и уплачиваются по ¼ части ежеквартально, при этом рассчитываются они нарастающим итогом с начала текущего года. Расчет данных сумм налогоплательщик осуществляет самостоятельно исходя из размера полученного дохода, при этом уменьшая их на величину перечисленных за этот же период страховых взносов в фонды в зависимости от того, есть ли у него наемные работники или нет.

Как рассчитать авансовый платеж по УСН:

АП = (сумма дохода за период с начала года) * (ставку по налогу) – (сумма платежей в ПФР, также считается с начала года) = платеж за период – суммы АП за предыдущий период ( для первого квартала они равны нулю).

Первый квартал. Сначала считаются доходы за первый квартал, умножаются на ставку по налогу , как правило это 6%, уменьшаются на величину взносов в ПФР, полученная сумма оплачивается в бюджет.

Второй квартал. Берется сумма дохода нарастающим периодом с начала года, т.е. за период с января по июнь, умножается на ставку, вычитается сумма платежей в ПФР за период с января по июнь. Затем вычитается платеж по авансовому платежу за первый квартал.

Третий и четвертый кварталы считаются аналогично второму.

Пример расчета мы приведем ниже.

Срок уплаты авансовых платежей по УСН:

|

Отчетный период |

Крайний срок оплаты |

|

Первый квартал |

До 25 апреля |

|

Первое полугодие |

До 25 июля |

|

9 месяцев |

До 25 октября |

| За год |

30 апреля следующего года |

Особенности «первички»

Дополнительные первичные документы в кафе, помимо стандартной первичной документации: карточка ОП-1, план-меню (ОП-2), накладная ОП-4, акт на бой (ОП-8), акт о реализации изделия (ОП-10), отчет о движении продуктов (ОП-14), заказ-счет (ОП-20). Все эти документы имеют унифицированную форму и применяются только на предприятиях общепита.

Для регистрации хозяйственных операций на кухне составляются два документа: акт ОП-10, необходимый для подтверждения отпуска готовых блюд (основание — кассовые документы), и отчет ОП-14, фиксирующий движение сырья и тары. Для заполнения формы ОП-14 нужны складские документы, акты реализации продукции и накладные от поставщиков.

Отдельно стоит упомянуть заказ-счет (форма ОП-20). Именно его используют для окончательных расчетов или для фиксации полученных от клиентов авансов (например, при заказе банкетного стола). Форма фиксирует название блюда и его окончательную стоимость.

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

Рекомендации по оформлению первичных документов см. в материале «Первичный документ: требования к форме и последствия ее нарушения».

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Об отчетности СМП читайте в статье «Упрощенная отчетность малого бизнеса».

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения. Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).