Как определить самостоятельно срок полезного использования основного средств

Содержание:

- Методы расчета в организации в бухгалтерском учете

- Бухгалтерский учет и пример расчета амортизационных отчислений

- Способ вычисления СПИ в налоговой документации по Классификатору

- Основные средства 2021

- Что такое амортизация

- ОКОФ для компьютеров и периферийного оборудования

- Приложение 2 (Структура ОКОФ)

- Срок полезного использования нематериальных активов в бухгалтерском учете

- Как определить СПИ: алгоритм

- Методы начисления амортизации

- Особенности начисления амортизации нематериальных активов

- Методология бухгалтерского учета транспортных расходов

- Какой стандарт ОКОФ использовать

- Срок полезного использования нематериальных активов для целей бухгалтерского учета

- Амортизационная группа персонального компьютера

- Выводы

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

Способ вычисления СПИ в налоговой документации по Классификатору

В Постановлении Правительства Российской Федерации от 01.01.2002 №1 «О Классификации основных средств, включаемых в амортизационные группы» можно увидеть Классификатор СПИ согласно амортизационным группам транспорта.

Все транспортные средства относятся к отдельным амортизационным группам, на номер группы влияет тип ТС, размер, мощность, сфера эксплуатации.

У всех автомобилей СПИ может варьироваться от двух до девяти лет.

Классификатор СПИ ТС можно представить в качестве следующей таблицы:

| №п/п | Амортизационная группа | СПИ, лет | Вид транспорта |

|---|---|---|---|

| 1 | 2 | от двух до трех | Грузопассажирские подъемники с платформами |

| 2 | 3 | от трех до пяти |

|

| 3 | 4 | от пяти до семи |

|

| 4 | 5 | от семи до девяти |

|

Основные средства 2021

• точным выполнением правовых условий к осуществлению переоценки и занесением данных в бухгалтерский отчет; • законностью восстановления основных фондов (ремонт или реконструкция); • правильностью выполняемых операций по аренде или лизингу основных активов.

Непосредственное упоминание «амортизационных групп» в нормативных актах, предназначенных для бухгалтера, отсутствует. Практическое применение в бухгалтерском учете классификатора ОКОФ предполагает определение срока полезной эксплуатации в соответствии с п. 20 ПБУ 6/01 «Учет основных средств», позволяющего самостоятельное его определение предприятием. Кроме того, отличаются и методы начисления амортизации, признаваемые двумя формами учета.

Рекомендуем прочесть: Если человек на 2 группе сколько он будет получать денег в 80 лет

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

ОКОФ для компьютеров и периферийного оборудования

ОКОФ – это детализированный код со сложной структурой, присвоенный однородным элементам внеоборотного имущества. Полный список их содержится в Общероссийском Классификаторе Основных Фондов (аббревиатура расшифровывается именно так).

Эти наборы цифр нужны для облегчения контроля за оборотными фондами, упорядочивания процесса исчисления по ним амортизации, фиксации происходящих с основными средствами операций в первичных документах и отчетности.

Сейчас действует новая редакция перечня шифров, установленная Приказом Госстандарта от 12.12.2014г. № 2018-ст. До 2017-го же года применялся другой список, он был введен в действие Постановлением Госстандарта РФ от 26.12.1994 г. № 359.

Кстати, иногда необходим и обратный перевод (новых шифров в старые). Это обусловлено тем, что льготируемое имущество определяется соответствующими Постановлениями Правительства, в которых перечень объектов основных средств с учетом изменившегося ОКОФ не скорректирован. Соответственно, при выявлении единиц внеоборотных активов с новыми кодами, по которым можно получить преференцию, приходится с помощью переходных ключей выяснять, какой шифр им был бы присвоен, если бы по-прежнему действовала редакция списка от 1994 года.

Часто возникают проблемы с определением ОКОФ компьютера и периферийного оборудования.

Обычно компьютер состоит из множества комплектующих: экран, системный блок, клавиатура, «мышка», принтер, сканер. При приобретении этого необходимого для работы каждой организации оборудования встает вопрос: учитывать его в целом или по частям. Особенно, если составляющие приобретаются в разное время и их срок эксплуатации разнится.

Разъяснительное письмо Министерства Финансов от 02.06.2010 № 03-03-06/2/110 делает этот момент прозрачным. Признаваемое в амортизируемым в соответствии с256 ст. НК РФимущество (в данном случае персональный компьютер) учитывается как единый объект основных средств, если входящие в его состав комплектующие не могут использоваться в качестве самостоятельных трудовых средств. Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года. Иной вариант не запрещен (разный срок службы по отдельным комплектующим), но он может вызвать ненужные вопросы и претензии контролирующих органов и создать другие сложности, связанные с учетом.

В новом Классификаторе для компьютеров (и техники периферийного характера) предусмотрен такой шифр: 320.26.2.

Приложение 2 (Структура ОКОФ)

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) (применяется с 1 января 2017 г.)

В ОКОФ принята следующая структура кода:

XXX.XX.XX.XX.XXX

Первые три знака соответствуют коду вида основных фондов.

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

Старая версия ОКОФ

До 1 января 2017 применялась старая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94.

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Рубрики:

Срок полезного использования нематериальных активов в бухгалтерском учете

Нематериальные активы с определенным сроком полезного использования амортизируются в бухгалтерском учете.

Срок полезного использования нематериальных активов определяется в момент принятия актива к бухгалтерскому учету.

Срок полезного использования нематериальных активов устанавливается с учетом:

-

срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

-

ожидаемого срока использования актива, в течение которого планируется получение экономических выгод от него.

Как определить СПИ: алгоритм

Когда у фирмы появляется основное средство – любое, на него нужно начислять амортизацию, для чего необходимо знать срок его планируемого полезного использования. В таблице он приведен в примерных временных рамках, но для каждого объекта его требуется указывать точно. Алгоритм следующий:

- Определите код ОКОФ вашего объекта недвижимости по классификатору ОК 013-2014, утвержденному приказом Росстандарта №2018-ст.

- Сравните с левым столбцом таблицы Классификации – определить, к какой амортизационной группе относится ваше здание и сооружение.

- Установите любой срок из приведенного интервала. Например, если СПИ устанавливается 10-15 лет, можно прописать 10 лет 5 месяцев, 12 лет, 14,5 лет и т.п.

- Установленный срок укажите в тексте Приказа, подписанного руководителем организации.

- Для бухгалтерского учета СПИ установите самостоятельно либо также воспользуйтесь Классификацией (это значительно удобнее).

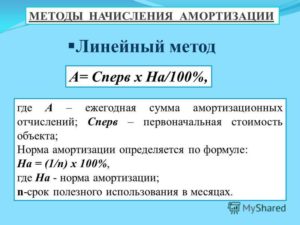

Методы начисления амортизации

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

Налоговый Кодекс РФ предусматривает два способа начисления амортизации:

-

нелинейный способ;

-

линейный метод.

Способ начисления амортизации устанавливает налогоплательщик самостоятельно в отношении ко всем объектам амортизируемого имущества и его отражает в учетной политике с целью налогообложения. Изменение способа начисления амортизации допускают с начала следующего налогового периода. Налогоплательщик при этом имеет право перейти с линейного начисления амортизации на нелинейный не чаще, чем один раза в пять лет.

Амортизацию начисляют отдельно по всем амортизационным группам (подгруппам) при использовании нелинейного способа начисления амортизации или по каждому объекту амортизируемого имущества отдельно при использовании линейного способа начисления амортизации.

Независимо от метода начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения линейный способ начисления амортизации используется в отношении сооружений, зданий, передаточных устройств, нематериальных активов, которые входят в восьмую — десятую амортизационные группы.

По отношению к прочим объектам амортизируемого имущества вне зависимости от срока введения в эксплуатацию объектов используется тот способ начисления амортизации, который устанавливается налогоплательщиком в учетной политике с целью налогообложения.

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

При использовании линейного способа расчета амортизации сумма амортизации, которая начислена за один месяц определяется как произведение восстановительной (начальной) стоимости объекта амортизируемого имущества и нормы амортизации, которые определены для этого объекта. Норму амортизации определяют по формуле:

К= 1/п — 100%,

К — норма амортизации в процентах к восстановительной (первоначальной) цене объекта амортизируемого имущества;

п — срок полезного применения этого объекта, который выражен в месяцах.

При расчете амортизации с применением нелинейного метода суммарный баланс каждой амортизационной группы уменьшается ежемесячно на суммы амортизации, начисленной по этой группе. Сумма амортизации, начисленной за один месяц для каждой амортизационной группы определяют, учитывая произведение норм амортизации и суммарного баланса амортизационной группы на начало месяца:

А=Вк/100,

А — сумма амортизации, начисленной за один месяц, для амортизационной группы;

В — суммарный баланс амортизационной группы;

к — норма амортизации для амортизационной группы.

Для применения нелинейного способа расчета амортизации применяют такие нормы амортизации.

Амортизационная группа — норма амортизации (месячная):

1 — 14,3

2 — 8,8

3 — 5,6

4 — 3,8

5 — 2,7

6 — 1,8

7 — 1,3

8 — 1,0

9 — 0,8

10 — 0,7

Особенности начисления амортизации нематериальных активов

7 июля 2014 Учет нематериальных активов

В процессе использования нематериального актива происходит постепенное списание его первоначальной стоимости с помощью амортизационных отчислений.

С 1 числа месяца, следующего за месяцем поступления, необходимо рассчитывать амортизацию и списывать ее величину в расходы.

Списание стоимости НМА с помощью амортизационных отчислений происходит на протяжении всего срока полезного использования актива.

Срок полезного использования нематериального актива — что это?

Устанавливается в момент принятия его к учету.

В качестве данного срока для нематериальных актива может быть принят либо период, указанный в документе на исключительное право на нематериальный актив, либо период, в течение которого планируется использовать данный актив с целью получения экономической выгоды.

В первом случае срок полезного использования – это период, на который предприятию выдано право пользоваться данным активом, этот срок прописывается в документах, на основании которых получено исключительное право (патент, свидетельство и пр.). Например, если получено исключительное право на использование компьютерной программы в течение 3 лет, то этот период и принимается за срок полезного использования НМА (36 месяцев).

Выбранный срок полезного использования должен быть отражен в учетной политике организации.

Проводки по начислению амортизации

В Плане счетов имеется счет 05 «Амортизация нематериальных активов», который можно использовать для начисления амортизации. Рассчитанная сумма амортизационных отчислений ежемесячно списывается проводкой Д20 (44) К05.

Надо сказать, что вовсе не обязательно для целей списания амортизации привлекать 05 счет бухгалтерского учета. Можно обойтись и без него, списывая ежемесячную амортизацию непосредственно с кредита счета 04, на котором числится актив. При этом проводка по начислению амортизации имеет вид Д20 (44) К04.

Методы начисления амортизации нематериальных активов

Для расчета амортизационных отчислений можно использовать один из трех доступных способов:

- Линейный;

- Метод уменьшаемого остатка;

- Метод списания стоимости пропорционально объему продукции.

К слову сказать, для расчета амортизации основных средств используется 4 метода, к вышеуказанным добавляется еще метод списания по сумме чисел лет срока полезного использования, о котором можно почитать здесь.

Что касается трех методов расчета амортизации для НМА, то подробно эти методы рассматривались при изучении основных средств. Принцип расчета для нематериальных активов не меняется. Ниже кратко остановимся на каждом из них.

Линейный метод

Отличается равномерностью списания стоимости НМА, для организации это очень удобно. Данный метод является наиболее востребованным и чаще всего используется организациями.

При линейном методе каждый месяц списывается одна и та же сумма амортизационных отчислений, которая рассчитывается по формуле:

Ам. = первоначальная стоимость НМА * норма амортизации / 100%,

Где первоначальная стоимость НМА – это стоимость, по которой актив принят к учету в дебет сч.04, а норма амортизации рассчитывается как 100%, поделенные на срок полезного использования.

Пример расчета по линейному методу:

НМА имеет перв.ст. 100 тыс.руб., срок полезного использования 4 года. Амортизация по линейному методу рассчитывается следующим образом:

- Норма = 100% / 4 = 25%

- Ам. за год = 100 000 * 25% / 100% = 25 000.

- Ам. в месяц = 25 000 / 12 = 2083,33.

Также о линейном методе можно почитать подробнее в этой статье.

Метод уменьшаемого остатка

Данный метод называют также ускоренным. Характеризуется он уменьшением суммы амортизационных отчислений с каждым годом эксплуатации. Обеспечивается это применением коэффициента ускорения, который организация устанавливает самостоятельно.

При данном методе расчета амортизации НМА в первые годы происходит списание наибольшей стоимости актива, что позволяет быстрее вернуть вложенные в нематериальный актив средства.

Если внеоборотные фонды организации быстро обновляются, то данный метод для организации удобен. Но, соответственно, и расходы на амортизацию в первые годы максимальны, что увеличивает себестоимость продукции, товаров. То есть метод имеет свои плюсы и минусы.

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

Ам. = остаточная стоимость * норма амортизации / 100%.

Норма = 100% * коэффициент ускорения / срок полезного использования.

Как рассчитать амортизацию методом уменьшаемого остатка, подробно рассмотрено в этой статье, где приведен пример расчета для основного средства, для нематериальных активов принцип расчета аналогичен.

Методология бухгалтерского учета транспортных расходов

Алгоритм учета основных средств (ОС) регламентирован 2 основными нормативными актами:

- ПБУ 6/01 «Учет основных средств» (приказ Минфина РФ от 30.03.2001 № 26н).

- Методические указания по учету ОС (приказ Минфина РФ от 13.10.2003 № 91н).

Согласно данным нормативным документам, основные средства являются таковыми при единовременном выполнении 4 условий:

- Срок полезного использования объектов — более 12 месяцев.

- Объект приносит экономические выгоды компании.

- Он приобретен с целью последующей эксплуатации, а не для перепродажи.

- Объект используется в хоздеятельности фирмы: при производстве продукции, для оказания услуг, выполнения работ или управленческих нужд.

Первоначальную стоимость объекта ОС формируют фактически понесенные издержки на его приобретение. К ним относятся затраты:

- на оплату стоимости объекта;

- оплату работ по договору строительного подряда;

- посреднические услуги: консультационные, информационные и пр.;

- государственные и таможенные пошлины и сборы;

- невозмещаемые налоги;

- доставку, установку, монтаж, пусконаладочные работы и др.

Суммы всех вышеперечисленных издержек собираются в дебет счета 08 «Вложения во внеоборотные активы». По факту введения объекта ОС в эксплуатацию счет 08 закрывается на счет 01 «Основные средства». При этом активы со стоимостной оценкой не более 40 000 руб. разрешается учитывать в составе МПЗ.

Когда можно принять к вычету НДС по приобретенному ОС и нужно ли дожидаться ввода ОС в эксплуатацию, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Пример

приобрела станок со стоимостной оценкой 38 576 руб. (в т. ч. НДС 6429,33 руб.). Прямые затраты на приобретение этого актива составили:

- Информационные услуги — 5355 руб. (в т. ч. НДС 892,50 руб.).

- Транспортные издержки — 12 487 руб. (в т. ч. НДС 2081,17 руб.).

Проводки

| Дт | Кт | Сумма | Расчет | |

| 08 | 60 | 32 146,67 | 38 576 – 6429,33 | Поступил станок |

| 19 | 60 | 6429,33 | НДС | |

| 08 | 60 | 4462,50 | 5355 — 892,50 | Включены информационные услуги |

| 19 | 60 | 892,50 | НДС | |

| 08 | 60 | 10 405,83 | 12 487 – 2081,17 | Включены затраты на доставку |

| 19 | 60 | 2081,17 | НДС |

Таким образом, первоначальная стоимость станка составила 47 015,00 руб. (32 146,67 + 892,50 + 10 405,83). Введение его в эксплуатацию фиксируется записью Дт 01 Кт 08 — 47 015,00 руб.

После введения в эксплуатацию стоимость актива включается в состав затрат путем исчисления амортизации. Ее можно рассчитать 4 способами:

- линейным;

- способом уменьшаемого остатка;

- по числу лет использования;

- по выпуску произведенной продукции.

Подробнее о порядке исчисления амортизации рассказано в статье «Способы начисления амортизации в бухгалтерском учете».

Наиболее частым вариантом является линейный метод расчета амортизации. Для его исчисления используется формула:

A = Пст / n,

где:

А — сумма амортизации;

Пст — первоначальная стоимость;

n — срок полезного использования.

Пример (продолжение)

Предположим, что срок полезного использования станка равен 60 мес. То есть ежемесячно списываемая сумма амортизации равна 783,58 руб. (47 015 руб. / 60 мес.). Оформляется данная операция ежемесячно записью Дт 20 (23, 25, 26, 44) Кт 02 — 783,58 руб.

О порядке бухгалтерского учета ОС читайте в материале «Учет основных средств — бухгалтерские проводки».

Какой стандарт ОКОФ использовать

Инновации в современном налоговом законодательстве внесли коррективы в установление кода ОКОФ: этот документ принят в новой редакции, старая утратила силу, некоторые коды обновлены.

Если ваши основные фонды были приняты в эксплуатацию до 2017 года, можно учитывать их по старому классификатору, не меняя уже установленной группы по амортизации, даже если она не совпадает с новой редакцией этого документа.

Материальные активы имеют право дослужить установленный срок без изменений в учете. Но если основные фонды приобретаются в 2017 году и далее, необходимо использовать уже новый стандарт ОКОФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Для удобства предпринимателей Росстандартом опубликована сравнительная таблица прежних и обновленных кодов основных средств по ОКОФ.

Срок полезного использования нематериальных активов для целей бухгалтерского учета

Правила установления срока полезного использования для бухгалтерского учета нематериальных активов установлены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н).

При принятии нематериального актива к

бухгалтерского учету организация определяет срок его полезного

использования.

Сроком полезного использования является

выраженный в месяцах период, в течение которого организация

предполагает использовать нематериальный актив.

Для отдельных видов нематериальных активов срок

полезного использования может определяться исходя из количества

продукции или иного натурального показателя объема работ, ожидаемого

к получению в результате использования активов этого вида (п. 25

Положения).

Определение срока полезного использования

нематериального актива производится исходя из:

— срока действия прав организации на результат

интеллектуальной деятельности или средство индивидуализации и

периода контроля над активом;

— ожидаемого срока использования актива, в

течение которого организация предполагает получать экономические

выгоды (или использовать в деятельности, направленной на достижение

целей создания некоммерческой организации) (п. 26 Положения).

Нематериальные активы подразделяются на:

— Нематериальные активы с определенным сроком

полезного использования

— Нематериальные активы с неопределенным сроком

полезного использования

Так, срок полезного использования считается

неопределенным, например, по объектам исключительных авторских прав.

Исключительное право на произведение действует в течение всей жизни

автора и семидесяти лет, считая с 1 января года, следующего за годом

смерти автора (ст. 1281 ГК РФ).

Стоимость нематериальных активов с определенным

сроком полезного использования погашается посредством начисления

амортизации в течение срока их полезного использования.

Пример

Законодательство устанавливает сроки действия

исключительного права на изобретение, полезную модель, промышленный

образец (и удостоверяющего это право патента) (ст. 1363 ГК РФ):

двадцать лет — для изобретений;

десять лет — для полезных моделей;

пятнадцать лет — для промышленных образцов.

Срок действия исключительного права на полезную

модель (и удостоверяющего это право патента) может быть продлен на

срок не более чем на три года.

Срок действия исключительного права на

промышленный образец (и удостоверяющего это право патента) может

быть продлен на срок не более чем на десять лет.

Срок действия исключительного права на

изобретение не продлевается (за исключением случаев, указанных в п.

2 ст. 1363 ГК РФ).

По истечении срока действия исключительного

права изобретение, полезная модель или промышленный образец

переходит в общественное достояние. Это означает, что изобретение,

полезная модель или промышленный образец, перешедшие в общественное

достояние, могут свободно использоваться любым лицом без чьего-либо

согласия или разрешения и без выплаты вознаграждения за

использование (ст. 1364 ГК РФ).

Пример

Организация зарегистрировала патент на полезную модель сроком на 10 лет. Предполагается продление срока патента еще на 3 года.

Срок полезного использования нематериального актива может быть установлен в 13 лет.

По нематериальным активам с неопределенным

сроком полезного использования амортизация не начисляется (п. 23

Положения).

Для нематериальных активов (в отличие от

основных средств), установлено правило, что срок полезного

использования нематериального актива ежегодно проверяется

организацией на необходимость его уточнения. В случае существенного

изменения продолжительности периода, в течение которого организация

предполагает использовать актив, срок его полезного использования

подлежит уточнению (возникшие в связи с этим корректировки

отражаются в бухгалтерском учете и бухгалтерской отчетности как

изменения в оценочных значениях).

В отношении нематериального актива с

неопределенным сроком полезного использования организация ежегодно

должна рассматривать наличие факторов, свидетельствующих о

невозможности надежно определить срок полезного использования

данного актива. В случае прекращения существования указанных

факторов организация определяет срок полезного использования данного

нематериального актива и способ его амортизации. Возникшие в связи с

этим корректировки отражаются в бухгалтерском учете и бухгалтерской

отчетности как изменения в оценочных значениях (п. 27 Положения).

Амортизационная группа персонального компьютера

То есть если предприятие использует особый вид высокотехнологичной компьютерной техники (не примитивный ПК), и эта техника является для данного предприятия основным (производственным) оборудованием, тогда бухгалтер может применить метод ускоренной амортизации. Вероятнее всего, эта поправка затронет только узкоспециализированные IT-компании.

- код 14 3020000 6 «Техника электронно-вычислительная» (для универсальных ПК)

- код 14 3020205 5 «ЭВМ специализированные» (используются для решения очень узкой группы задач или четко определенных узких функций: рабочие станции, серверы, ЭВМ военного назначения; системы спутниковой связи и наблюдения)

- код 14 3020206 8 «ЭВМ управляющие» (техника, которая управляет определенными процессами в режиме реального времени: микропроцессоры, транспьютеры, датчики контроля, система управление автоматизированными технологическими линиями).

Выводы

В некоторых случаях СПИ для налоговых целей может не совпадать со сроком для бухучета. Это происходит из-за того, что в бухучете время службы может устанавливаться исходя из ожидаемых сроков эксплуатации и износа. При определении периода эксплуатации ОС в бухгалтерском учете компания не обязана ориентироваться на Классификатор. Для налогового учета данная Классификация является обязательной к применению.

Если компания самостоятельно устанавливает СПИ с помощью собственных подсчетов, руководствуясь при этом ПБУ 6/01, то СПИ ОС определяется на основании следующих данных:

- ожидаемого СПИ, который определяется в соответствии с мощностью ОС и его производительностью;

- ожидаемого компанией физического износа, который зависит от нескольких факторов – в том числе режима использования ОС, влияния окружающей среды, систематически проводимых ремонтов и так далее;

- также в учет берутся ограничения по использованию ОС – к примеру, срок аренды.

Установленный компанией полезный период использования следует зафиксировать в инвентарной карте учета по специально предназначенной для этого форме ОС-6.