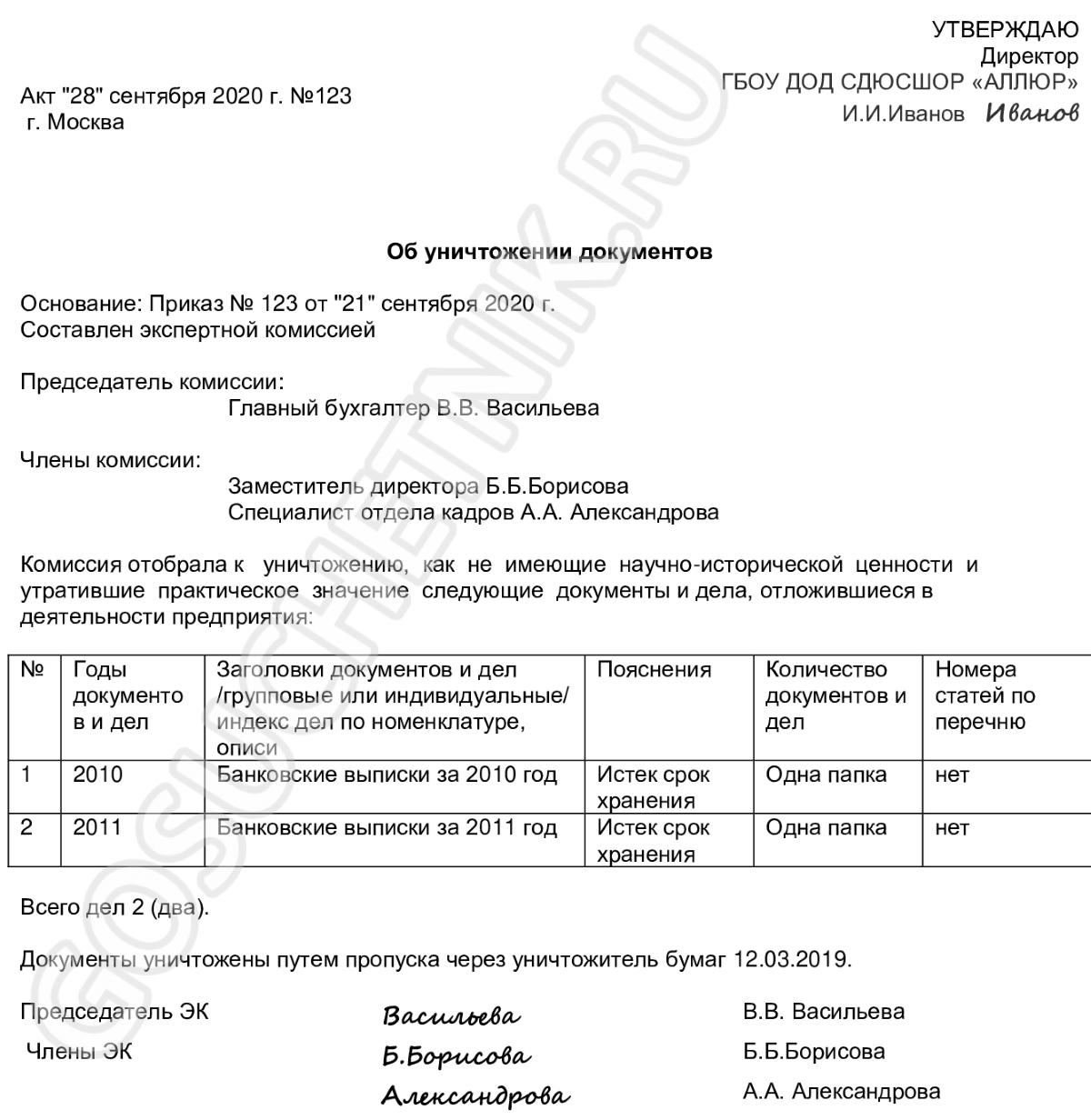

Сроки носки сиз срок хранения и эксплуатации средств индивидуальной защиты

Содержание:

- Оценка незавершенного производства.

- Как повысить эксплуатационные характеристики спецодежды

- О сроках эксплуатации и списания

- Как учитывать спецодежду

- Определяемся с понятиями: спецодежда – это СИЗ или нет?

- Учет и списание спецодежды в 1С 8.3

- Возврат МБП на склад

- Назначение спецобуви

- Категории средств защиты

- Как часто нужно менять СИЗ на предприятии?

- Срок службы спецодежды – нормы

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Как повысить эксплуатационные характеристики спецодежды

Для промышленной эксплуатации зимней спецодежды важно не только соблюдать типовые нормы, а также выполнять правильно ее химчистку и хранение. Важным фактором высокого качества характеристик СИЗ является материал изготовления

Кроме того, следует контролировать выполнение швов, благодаря новым технологиям они выдерживают довольно большую нагрузку, что обеспечивает возможность более длительного использования в работе.

Для лучшего сохранения специального обмундирования и повышения эксплуатационных характеристик используются самые современные технологии, новейшие ткани и разработки в легкой промышленности

Уделяется большое внимание не только курткам, брюкам и обуви, также повышается качество производства щитков для сварочных масок, наушников для защиты органов слуха. Внедряются в производство спецодежды нанотехнологии, благодаря им ткань будет надежно защищена от пятен, бактерий и микробов

Несмотря на улучшение эксплуатационных характеристик, вес изделий уменьшается, в костюме комфортно работать.

Пока производители внедряют свои разработки, стоит подумать о сохранении уже имеющейся спецодежды на производстве. Для увеличения срока службы необходимо регулярно проводить очистку от загрязнений, в идеале – после каждой смены.

Если роба долго хранится в грязном виде, то, кроме того, что она теряет свои защитные характеристики, может стать еще и объектом ЧС. При загрязнении лакокрасочными материалами происходит «медленное горение», что может привести к самовозгоранию.

Предприятию важно знать технологию химчистки ткани, из которой отшита спецодежда. Это поможет сэкономить на ее обслуживании, проще будет организовать должный уход за СИЗ

При возложении ухода за робой на сотрудников не удастся сохранить или улучшить характеристики изделий.

Любая организация должна обеспечивать работников зимней робой, согласно нормативным документам обеспечение ее сохранности – обязанность предприятия. При формировании внутренних распоряжений, возлагающих обязанность чистки и ухода за робой на работника, не удастся сохранить ее характеристики надолго на должном уровне.

О сроках эксплуатации и списания

Спецодежда выдается работникам бесплатно, это требование установлено на законодательном уровне. Но одежда не может быть вечной, она изнашивается и ее необходимо своевременно менять.

От чего зависят сроки носки:

От чего зависят сроки носки:

- Первый фактор — это тип производства, где работает сотрудник и воздействие вредных факторов.

- От условий микроклимата при выполнении производственных заданий.

Факторы могут быть различны, что порождает необходимость обеспечения разных видов одежды, обуви и рекомендаций их использования.

Работодатель обязан выдавать спецодежду с учетом размеров, не допускается выдача одежды большого или маленького размера.

Как учитывать спецодежду

При расчете налога на прибыль

1. В каких случаях и как учитывать спецодежду в составе основных средств

Выдача Спецодежды, первоначальная стоимость которой превышает 100 000 рублей. А срок полезного использования более 12 месяцев. Её учитывают в составе основных средств. (пункт 1 ст. 256, пункт 1 ст. 257 НК РФ).

Стоимость её признавайте в расходах постепенно — в течение срока ее полезного использования. Путем ежемесячного начисления амортизации (пп. 3 п. 2 ст. 253, п. 2 ст. 259 НК РФ). Этот срок, как правило, вы определяете сами в соответствии с рекомендациями изготовителя (пункт 6 ст. 258 НК РФ).

При методе начисления учет в расходах начисленной амортизации зависит от того, к каким расходам она относится — прямым или косвенным.

Если спецовку работники используют в производстве товаров (работ, услуг). То амортизация по ней относится к прямым расходам. Значит, учитывать ее при расчете налога на прибыль нужно по мере реализации товаров (работ, услуг). В стоимости которых она учтена (п. п. 1, 2 ст. 318 НК РФ).

2. Как учитывать спецодежду в составе материальных расходов

Стоимость спецодежды, которая не является амортизируемым имуществом, можно учесть в составе материальных расходов при одновременном выполнении следующих условий (пп. 3 п. 1 ст. 254 НК РФ, ст. 221 ТК РФ, п. п. 5, 6 Межотраслевых правил, утвержденных Приказом Минздравсоцразвития от 01.06.2009 N 290н, Письмо Минфина от 19.08.2016 N 03-03-06/1/48743 (.docx 15Кб)):

- в организации проведена специальная оценка условий труда (аттестация рабочих мест);

- спецодежда выдается в соответствии с типовыми нормами ее выдачи или повышенными нормами. Установленными организацией и утвержденными локальным нормативным актом (например, приказом).

Стоимость спецодежды включают в материальные расходы в полной сумме на дату выдачи одежды работникам (пп. 3 п. 1 ст. 254 НК РФ).

Вы вправе установить иной порядок списания стоимости спецодежды. Например, равномерно в течение срока использования. Закрепив его в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 254, ст. 313 НК РФ).

В налоговом учете спецодежды можно применять ту же первичку, что и в бухгалтерском

Если в налоговом учете вы отнесли спецодежду к материальным расходам. Тогда ее стоимость можно списать единовременно в тот день, когда передадите в эксплуатацию. Основанием будет п. 1 ст. 254 Налогового кодекса. При этом вам хватит тех первичных документов и регистров, которые вы ведете для целей бухгалтерского учета спецодежды. Например, приходный ордер по форме № М-4. Требование-накладная по форме № М-11, ведомость выдачи спецодежды работникам.

Списать спецодежду при расчете налога на прибыль можно. Даже если ее выдача не предусмотрена Типовыми нормами. Но в таком случае необходимо провести оценку условий труда. И уже на ее основании издать приказ о выдаче спецодежды, в котором установить и срок носки. На этот счет есть письмо Минфина от 11.12.2012 г. № 03-03-06/1/645.

Определяемся с понятиями: спецодежда – это СИЗ или нет?

Специальная одежда нужна не только представителям опасных профессий, но и для поддержания внешнего облика организации. По определению, спецодежда – это сшитая по индивидуальному заказу форма, которая надевается поверх обычной одежды, а иногда – и голого тела. Средства защиты помогают обезопасить работника от воздействия вредных факторов и механических ударов. Для некоторых специалистов на спецодежду наносят светоотражающие полосы, которые помогают увидеть работника в темноте.

Охрана труда, спецодежда

Обратите внимание! Любая защитная одежда является спецодеждой, но не каждую спецодежду можно считать СИЗ. Сюда относится униформа, которую сотрудники надевают для поддержания облика фирмы: уборщицы в отелях, ресторанах, стюардессы самолетах и тому подобное

Учет и списание спецодежды в 1С 8.3

Приход спецодежды после поставки происходит в соответствие с положениями, применяемыми при оформлении других видов материальных ценностей. Главным требованием выступает правильный выбор типа материалов в справочнике номенклатуры, где необходимо найти Спецодежду. В этом случае приход сразу же будет оформлен на счет 10.10.

Оформление передачи спецодежды сотрудникам производится посредством перехода в нужный пункт меню. Для этого нужно открыть «Склад», выбрать «Спецодежду и инвентарь» и перейти к пункту «Передача материалов в эксплуатацию». Как это проводится показано на рисунке 4. В дальнейшем пункты меню и работа с ними будут рассмотрены подробнее.

Получить корректные проводки позволяет правильное заполнение раздела «Назначение использования»

Важно каждый вид номенклатуры вводить отдельно. Не стоит думать, что речь идет об ошибке, таковы правила.

Для проведения костюмов выбираются пункты из справочника «Линейный способ погашения стоимости» и дополнительно «Способ отражения расходов». В последнем случае можно выбрать счет 20.01 или же варианты из счетов 23, 26, 25, 44.

Для защитных очков необходимо выбирать другой способ погашения стоимости. В этом случае используется вариант «при передаче в эксплуатацию».

При условии выдачи пары перчаток сверх нормы, расходы записываются в другом счете – 91.02

Важно понимать, что этот параметр не будет использоваться при расчете налога на прибыль. Таким образом в бухгалтерии появится постоянная разница в 30 рублей и расчеты будут выглядеть так: 150 рублей х20%.

Следующим шагом станет внесение в категорию «Способ отражения расходов» еще одного пункта с расходами по спецодежде, используемой сверх нормы. В этом случае необходимо указать тип расходов, а затем снять галочку рядом с пунктом учитывать в налоговом учете.

Для учета затрат используется счет 91.02

Заполнив документ, останется проверить корректность внесенных данных. В выполненных проводках будут отражаться следующие моменты:

- Первоначально все позиции записываются на счет под номером 10.11.1;

- Списываемые единовременно позиции списываются в бухгалтерском учете на указанные счета 20.01 и 91.02;

- Налоговом учете стоимость защитных костюмов списывается и при этом образуются временные разницы;

- Для защитных костюмов в бухгалтерском учете списание не проводилось;

- Для одежды сверх норм просчитывается постоянная разница. Одновременно произошло заполнение забалансового счета с номером МЦ.02.

После внесения всех данных можно создать оборотно-сальдовую ведомость для конкретного месяца до его закрытия.

При необходимости можно просмотреть аналитику забалансового счета.

Карточки позволяют увидеть какой сотрудник получил спецформу, благодаря чему облегчается и упрощается контроль за материальными ценностями.

Карточки позволяют увидеть какой сотрудник получил спецформу, благодаря чему облегчается и упрощается контроль за материальными ценностями. При закрытии месяца фиксируется ОНО, составляющее 400 рублей, формируемое так: 2 000 рублей х 20%.

В тоже время пока не проводились списания расходов при использовании защитных костюмов. Благодаря использованию стандартного функционала 1С:Бухгалтерия списание линейной амортизации для различных видов спецодежды производится каждый месяц, начиная со следующего после начала использования. Однако настолько тонкие методологические моменты не отражаются в законодательстве. Поэтому бухгалтер может просто воспользоваться предложенным решением, закрепив алгоритм. Таким образом можно будет избежать возможных разногласий с представителями проверяющих органов.

Рассмотрим как закрыть следующий месяц. Для этого откроем форму «Закрытие месяца». Теперь в этом меню появился пункт о необходимости погашения стоимости спецформы.

Все требуемые суммы спишутся на 20-й счет.

Следующим шагом будет списание ОНО в соответствие с расчетами 111,22 рублей х 20% = 22,22 рубля.

При этом на забалансовом счете компании под номером МЦ.02 спецформа числится все время, пока не будет списана. Это происходит по завершению 18 месяцев.

Произведем списание пришедшей в негодность или прошедшей срок амортизации формы.

Облегчить заполнение документации позволяет создание документа «Списание материалов из эксплуатации». Форма создается на основании ранее полученных ведомостей о передаче предметов сотрудникам. Так очки и перчатки можно списывать уже после года эксплуатации. Однако чтобы показать наглядно проводку этого процесса отразим списание всех позиций в рамках одного базового документа.

Заполнить таблицу данных можно выбрав пункт «По остаткам».

После проведения будут доступны все проводки

При этом забалансовый счет обнулится

Возврат МБП на склад

Чаще всего спецодежда является собственностью компании. Сотрудник получает ее во временное пользование, а в случае увольнения или смены должности возвращает ее на склад. Эту операцию нужно отразить в бухучете.

Составлять отдельный документ нет необходимости. Разработанная карточка учета спецодежды может содержать строки, в которых будет отражаться факт возврата МБП. Как отразить операцию в бухгалтерском учете? Если спецодежда списывается на расходы полностью, то дополнительные проводки делать не нужно. Если часть стоимости числится по счету 10, то нужно сделать дополнительную запись, перевести МБП с субсчета «Спецодежда в эксплуатации» на субсчет «Спецодежда на складе». Остаток стоимости не списывается, так как на расходы можно относить только МБП, которые находятся в эксплуатации.

Учет спецодежды в НУ не отражается. МБП списываются на расходы при расчете НПП единовременно. Это происходит в момент передачи спецодежды сотруднику. Пришедшие в негодность МБП подлежат списанию. Но эта операция оформляется отдельным актом.

Назначение спецобуви

- Защита от механических воздействий – порезов, ударов, проколов.

- Защита от опасных и вредных производственных факторов.

- Защита от скольжения.

Работник каждой специальности может подобрать спецобувь , гарантирующую надежность, травмобезопасность при выполнении разнообразных работ:

- строители предпочтут рабочую обувь с металлическими вставками на носках;

- химики – спецобувь из химстойких материалов, на которые не оказывают никакого воздействия такие агрессивные вещества, как щелочи и кислоты;

- резиновые сапоги и полусапоги необходимы при выполнении работ в условиях повышенной влажности;

- для охотников и рыболовов — сапоги с высокими голенищами;

- для обслуживающего и технического персонала, торговых, медицинских работников магазин спецобуви предлагает легкую, удобную, дышащую обувь , в которой ноги не устают и не потеют.

Форменная мужская спецобувь , как и спецодежда , призвана подчеркнуть принадлежность в определенной структуре, корпорации.

Категории средств защиты

Средства для сохранения здоровья классифицируются и подразделяются на подгруппы:

- Первая. От загрязнений общего характера, механических воздействий, от испарений нетоксичных соединений, от скольжений. Сюда относят защищенность от истираний, вибраций, порезов и проколов, шума, от фактора падения с высоты.

- Вторая. Для защиты от химических продуктов (испарений аэрозолей, лаков и красок, нефтепродуктов, жиров, масел разного состава).

- Третья. Для защиты персонала от воздействия биологических факторов (насекомых и различных микроорганизмов).

- Четвертая. Для сохранения здоровья персонала от радиационных и ионизирующих излучений.

- Пятая. Для обеспечения защиты организма от перепадов температур, теплового изучения, а также контакта с нагретыми и холодными поверхностями.

- Шестая. От воздействия электротоком, ударов, образованных электродугой, статэлектричества, электромагнитных полей и излучений.

- Седьмая. Это защитная одежда для сигнальной опознаваемости при нахождении работника на расстоянии в области обзора.

- Восьмая. Комплексные защитные средства. Например, противогаз, который защищает одновременно органы зрения и обоняния от запыленности, загазованности, а также механических повреждений кожного покрова.

- Девятая. Дерматологические продукты: с их помощью обеспечивается защита от низких температур, ультрафиолетовых воздействий, микроорганизмов, насекомых. Разновидности: гидрофобного и гидрофильного действия.

СИЗ выдаются в зависимости от условий производства.

Средства коллективной защиты

Средства для защиты коллектива подразделяются на следующие категории:

- Для приведения к нормативным показателям воздушной среды. Это устройство вентиляционных установок, нормализации и кондиционирования давления, сигнализации о наличии вредных веществ и опасностей, встречающихся в воздухе рабочих зон.

- Для нормализации уровня освещения (устройство светофильтров, световых проемов, приборов для освещения).

- От ионизирующих излучений (оборудование для очистки воздуха, улавливания вредных излучений, в том числе использование защитных покрытий).

- От инфракрасных излучений (оборудование, обеспечивающее теплоизоляцию, или устройства автоматической сигнализации).

- От ультрафиолетового излучения (вентустановки и оградительные устройства).

- От шума (звукоизоляционное и звукопоглощающее оборудование).

- От поражения электротоком (устройства заземляющие, молниеотводы, зануление).

- От механических воздействий (оградительные кожухи, блокировки).

Средства коллективной защищенности персонала предусмотрены нормативными документами и локальными актами.

Средства индивидуальной защиты

Персоналу предусмотрена выдача имущества для защиты от негативного влияния вредных веществ на организм.

Перечень выдаваемого имущества:

- Спецодежда (зимние и летние костюмы, косынки, шапки, фартуки и многое другое).

- Спецобувь (ботинки, сапоги, берцы, сандалии).*

- Специальные средства, обеспечивающие защиту органов дыхания (респираторы разных наименований, противогазы).

- Имущество для защиты слуха (наушники, беруши).

* Тапки относятся к технологической одежде, так как не обеспечивают защиту щиколотки ноги. Обувь, применяемая на производстве, должна быть закрытого типа.

Когда работодатель обязан выдать СИЗ

В обязанности представителя администрации предприятия, уполномоченного по охране труда, входит получение и выдача персоналу СИЗ. Последние должны быть защищены от негативных влияний рабочей среды, надевать их необходимо непосредственно перед началом выполнения задания. Без выдачи СИЗ руководство объекта не должно допускать сотрудника к выполнению работ.

Как часто нужно менять СИЗ на предприятии?

Вопрос о закупках, сроке действия и выдаче СИЗ остается актуальным для работодателя.

Использование не сертифицированных, некачественных, непроверенных средств индивидуальной защиты на предприятии может привести к катастрофе. Встречались случаи, когда работникам (например, в бюджетной сфере) выдаются противогазы советских времен или отсыревшие, порванные перчатки, уже не выполняющие своих функций. В последнее время, в связи с ужесточением контроля за выдачей СИЗ и вступлением в силу новых нормативов их выдачи, подобные ситуации постепенно сходят на нет, однако вопрос о закупках, сроке действия и выдаче СИЗ остается актуальным для работодателя и сейчас.

О выдаче СИЗ работникам предприятия важно помнить следующее:

- СИЗ закупаются за счет работодателя посредством своевременной подачи заявки в специализированные магазины или органы материально-технического снабжения;

- Работникам, трудящимся во вредных и опасных условиях, соответствующие СИЗ выдаются работодателем бесплатно;

- Допускается приобретение работодателем СИЗ по договору аренды, на временных условиях;

- Сотрудник имеет право отказаться от выполнения вредных или опасных работ, если ему не выданы средства защиты.

Выдача бесплатных средств индивидуальной защиты работникам регламентируется следующими законодательными актами:

- Ст. 221 ТК РФ;

- Приказом Минздравсоцразвития РФ от 01.10.08 № 541н «Об утверждении типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей»;

- Приказом Минздравсоцразвития РФ от 20.04.06 № 297 «Об утверждении Типовых норм бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики»;

- Приказом Минздравсоцразвития от 01.07.2009 № 290н «Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты».

В первую очередь, эти документы устанавливают количественные нормативы выдачи СИЗ. Подразумевается, что самый логичный ответ на вопрос о частоте смены СИЗ — по истечению их срока годности. С этой целью все средства индивидуальной защиты, приобретаемые на предприятии, должны проходить проверку специальной комиссии, которая примет каждую поступившую партию СИЗ и составит акт об их количестве, состоянии, соответствии требованиям стандартов и технических условий. В этом случае при обнаружении какого-либо средства защиты с истекшим сроком годности составляется рекламация поставщикам. При выдаче работнику СИЗ, уже бывших в употреблении, срок их носки также устанавливается комиссией.

Чаще всего заявка о закупках СИЗ составляется ежегодно, но это не законодательное требование и не обязательное условие. Даже более того: Межотраслевые правила допускают корректировать нормы выдачи СИЗ с учетом специфики работы предприятия. Частота выдачи СИЗ по организации закрепляется локальным нормативным актом — Положением о порядке обеспечения работников спецодеждой, спецобувью и другими СИЗ. В этом документе прописывается обоснование нормативов выдачи СИЗ, согласование изменений с профсоюзом работников, указывается ответственное должностное лицо. В типовом Положении присутствует пункт «Определение требующихся видов СИЗ», который гласит:

«2.1. Работодатель не реже ___ раз в ____ год(ы) составляет Перечень СИЗ, выдаваемых работникам, с целью предупреждения несчастных случаев и профессиональных заболеваний и Перечень производств, профессий и должностей, работа в которых без применения СИЗ запрещается».

Из этого следует, что частота замены СИЗ на предприятии остается на усмотрении работодателя

Важно помнить одно: пришедшие в негодность средства индивидуальной защиты необходимо заменить как можно скорее, а те, что еще функциональны — до истечения срока их годности. Любая проверка или специальная оценка условий труда будет проверять качество СИЗ на рабочих местах с вредными или опасными условиями труда в первую очередь

Срок службы спецодежды – нормы

- Переходите по первой ссылке на сайт «Консультант +», затем ищите отрасль, которая соответствует нужной профессии.

- Если искомая профессия не попадает ни в какую отрасль, то переходите по второй ссылке, чтобы найти нормы в списке сквозных профессий.

- Для тех, у кого есть проблемы с доступом на сайт «Консультант +», ниже размещаем альтернативные ссылки по типовым нормам выдачи СИЗ, которые актуальны на 2020 год.

Некоторые нормы выдачи СИЗ типовые нормы для одной и той же профессии или отрасли могут различаться, либо же дублироваться в разных приказах. Связано это с тем, что не все устаревшие фактически документы отменены официально. В связи с этим, необходимо ссылаться на более поздние редакции и установленные в них нормы.

Следующим важным моментом является использование материалов специальной оценки условий труда (СОУТ).

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2018 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Нет. Когда сотрудник увольняется, одежда сдается на склад. Инвентарная комиссия оценивает СО на предмет дальнейшей пригодности. Если комплект соответствует нормам и временным рамкам, одежда сдается в химчистку и выдается другому работнику. Это касается не только летнего и зимнего комплекта одежды. Точно так же оцениваются средства индивидуальной защиты. Единственное, что утилизируется независимо от срока эксплуатации — это обувь. Она не может быть сдана в химчистку, значит не может в дальнейшем соответствовать санитарным нормам.

Срок эксплуатации зимнего комплекта зависит от климатического пояса, к которому относится регион. То есть единых норм не предусматривается и ответственному за сроки службы рабочей одежды должен знать свой климатический пояс, чтобы вовремя списывать СО.

Климатические пояса были установлены на основании данных о среднегодовых температурах и средней скорости ветра. По данному принципу территория РФ разделена на 4 пояса, свой пояс руководитель может узнать в том же приказе Минтруда под № 63. Для каждого пояса предусмотрен свой класс защиты, которую должна обеспечивать одежда. 1 класс относится к самым теплым регионам, 4-й к самым суровым.

Фиксированных сроков службы для каждого вида деятельности не предусмотрено. Закон говорит, что срок службы летней одежды составляет 1 год, но комиссия должна дополнительно рассматривать вопрос о возможном продлении срока, если для этого есть основания.

Обувь на летний период выдается не на каждом производстве. Для каждой отрасли срок будет разным, в зависимости от условий и специализации работника. Но, согласно нормам, обувь не может носится дольше трех лет.

В зависимости от типа производства, к линейному персоналу относят разные группы работников, не только тех, кто работает на производстве. Сюда также относят работников общепита, медицинских организаций, кассиров, продавцов и пр.

Нормы соответствия спецодежды у них примерно одинаковые. Обычно это ХБ-халат или костюм из куртки и брюк.

Дополнительная информация! В зимнее время линейным работникам, которые выполняют должностные обязанности на улице, положена выдача валенок, зимней куртки или ватника.

Средних срок эксплуатации спецовки линейного персонала ограничен 24 месяцами. В некоторых случаях этот срок может составлять 18 месяцев. Если производитель срок годности не указал, утилизируют одежду по истечению 24 месяцев.