Какой срок хранения счетов-фактур?

Содержание:

- Сколько лет надо хранить договора оказания услуг

- Как подшить?

- Документы бухгалтерского учета

- Сроки хранения счетов-фактур в организации

- Ликвидация данных с истекшим сроком

- Срок истек: порядок действий

- Как регулируют сроки хранения документов

- Хранение счетов фактур

- Периоды, в течение которых нельзя избавляться от налоговых документов

Сколько лет надо хранить договора оказания услуг

Гражданско-правовые формы в журнале не отражаются. Соглашения гражданского вида регистрируются вместе с бумагами на оказание услуг.Журналы регистрации несут дополнительную функцию.

При внесении записи документа, составленного организацией, ему присваивается уникальный номер, позволяющий идентифицировать документ.

Примеры сроков хранения по видам договоров Организации самостоятельно группируют договоры по назначению и устанавливают сроки на основании деловой необходимости и с учетом минимально допустимого периода – 5 лет.

В учете коммерческой компании соглашения используют в качестве форм первичного учета бухгалтерии, что обязывает хранить документы сроком свыше 5 лет. Исключение составляют периоды, установленные для обеспечения сохранности трудовых договоров (в отличие от гражданско-правовых типов) сотрудников.

Сроки хранения договоров

Информация о периодах хранения берется из журналов регистрации;

- отбор экономически нецелесообразных форм и сверка периодов с внутренним документом, регламентирующим сроки;

- составление описи документов;

- утилизация и составление акта.

Внимание! Утилизация трудовых соглашений сотрудников не производится. При ликвидации организации документы передаются в государственный архив

Гражданско-правовые формы уничтожаются в стандартном порядке. Акт об уничтожении имеет юридическую силу, проходит регистрацию в книге общих документов и предъявляется при проверке налоговым органам.

Проведение утилизации договоров осуществляется ежегодно.

Сроки хранения договоров на оказание платных медицинских услуг

Законодательство обязывает длительно хранить и архивировать документы, касающиеся труда и заработной платы

Внимание! Период хранения трудовых договоров с работниками установлен в размере 75 лет. Необходимость в столь длительном периоде основана на использовании данных при начислении пенсии или восстановлении записей трудовых книжек уволенных сотрудников

Гражданско-правовые формы не относятся к трудовым видам соглашений. На лиц, с которыми заключаются гражданско-правовые формы, не распространяются социальные гарантии, предоставляемые штатным работникам. Соглашение свидетельствуют об оказании услуг и подлежат хранению в течение 5 лет после окончания действия.

К одним из часто применяемых видов договоров услуг относятся соглашения аренды помещений. Оказание услуг оформляется краткосрочным или длительным соглашением.Советуемся с коллегами Секретарь и делопроизводитель может и не знать обо всех договорах, которые заключает организация. Чем крупнее компания, тем выше вероятность, что так оно и есть.

Хранение договоров на предприятии желательно должно быть выстроено так, чтобы на эту процедуру выборки не уходило много времени.

Потом, на основании полученного перечня, производится отчет руководству, документ подписывается, подшивается, и только тогда, когда все это сделано, начинает процесс прямого уничтожения договоров и других подобных бумаг.

Хранение договоров в архиве на постоянной основе — не самое лучше решение, тем более что некоторые компании умудряются даже на этом немного заработать, отдавая их в макулатуру и так далее.

Пример системы учета и хранения Чтобы лучше понимать все особенности и основные пункты деятельности, можно привести сравнительно простой пример организации делопроизводства по хранению документации. Так, есть некий сотрудник, обычно это кто-то из сотрудников бухгалтерии, который отвечает за хранение договоров с контрагентами или любых других подобных бумаг.

Например, для продления времени аренды заключение дополнительных соглашений исключает необходимость прохождения официальной регистрации.

- Неограниченные датой. В тексте может иметься формулировка «до погашения обязательств», позволяющая определить конечную дату.

- Отдельно рассматриваются формы постоянного хранения – учредительные формы, бумаги приобретения имущества, договор аренды помещений при условии включения данных адреса месторасположения в реестр организаций и прочие. Учет в журналах для контроля сроков Законодательством не разработаны унифицированные формы учета договоров. Предприятия учитывают информацию в самостоятельно разработанной форме журнала регистрации.

Как подшить?

Готовить «подшивки» нужно раз в квартал, а точнее до 20 числа следующего месяца по завершению отчетного периода. Но если документооборот на предприятие объемный, то данную процедуру можно выполнять и раз в месяц.

Журнал

Ранее требовалось, чтобы счет-фактура подшивалась к журналам учета. В новых правилах такие указания отсутствуют. Поэтому практичнее журналы учета сшивать отдельной стопкой по хронологии. Страницы нужно будет пронумеровать и прошнуровать.

Счет-фактуры

Создаются 2 подшивки счет-фактуры:

- выставленные;

- полученные.

Исправленные документы подшиваются в папку соответствующего периода, когда были внесены корректировки.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Сроки хранения счетов-фактур в организации

Если с/ф получен позже, чем товар с накладной Если товарные ценности с сопроводительной накладной получены в одном периоде, а счет-фактура по ним позже в другом периоде, то срок хранения сдвигается.

Причем сдвигается не только период хранения с/ф, но и накладной, используемой в качестве основания для подтверждения принятия к учету ценностей. Если по накладной материалы получены, но не оплачены В данном случае возникает задолженность, которую можно списать через три года в связи с окончанием срока исковой давности. Накладную при этом нужно хранить на протяжении 4л. с момента окончания периода исковой давности, в общей сложности 7 лет. Если ежегодно с контрагентом составляется акт сверки с прописанной в нем задолженностью, который подписывается обеими сторонами, то трехлетний срок исковой давности начинает отсчитываться заново с момента подписания данного акта.

Ликвидация данных с истекшим сроком

Когда всё хранится в соответствии с установленной системой, доступ к ней не затруднён, все подписано и идентифицировано иными способами, то с утилизацией не возникнет никаких проблем. Эта процедура разделяется на 2 этапа:

- поиск неактуальных отчётов;

- уничтожение бумаг.

В ходе первого этапа специалисты, отвечающие за этот процесс, в течение определённого времени осуществляют поиск листов, подлежащих утилизации. Папки, которые можно не хранить, изымаются и откладываются.

В больших фирмах выбирается конкретная дата, или несколько дней, для выполнения сортировки и выявления носителей, подлежащих ликвидации. Организовывается комиссия из нескольких специалистов. Они будут работать в хранилище и находить среди всего разнообразия то, что нужно изъять.

Директор предприятия издаёт приказ, указывает в нём даты реализации мероприятия и состав аудиторов. После выполнения своих обязанностей ответственные лица составляют опись и перечисляют в ней подходящие под уничтожение бланки. Информация о них указывается кратко, что значительно облегчает деятельность комиссии.

Срок истек: порядок действий

По окончанию утвержденного срока хранения документацию необходимо уничтожить. Чиновники утвердили специальный алгоритм действий, по которому необходимо осуществлять уничтожение бумаг. Например, срок хранения главной книги бюджетного учреждения — 5 лет. По истечении этого срока бухгалтерскую документацию уничтожают по установленным правилам.

ВАЖНО!

Если нарушить сроки и порядок уничтожения бухгалтерской документации учреждения, есть вероятность получить административное наказание. Например, некоторые сведения содержат персональные данные работников или даже государственную тайну. За разглашение такой информации предусмотрена уголовная ответственность.

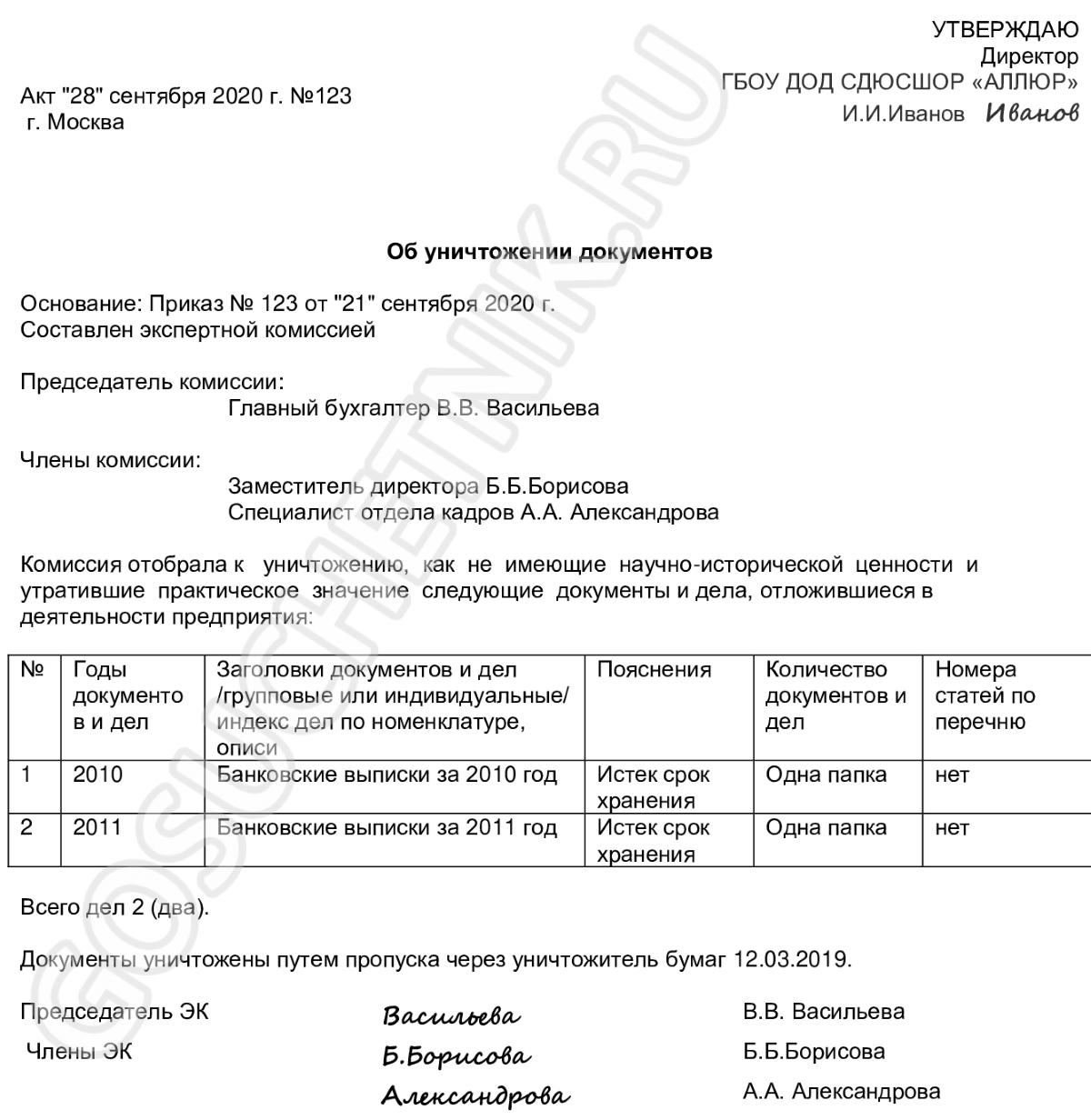

Пошаговая инструкция, как уничтожить документацию с истекшим сроком хранения:

- Создайте специальную экспертную комиссию, уполномоченную проводить экспертизу документов. Обязательно включите в комиссию работников бухгалтерии и специалистов по налоговому учету. Для уничтожения кадровой документации — работников отдела кадров, представителей секретариата.

- Разработайте и утвердите положение о работе экспертной комиссии. Закрепите все права, полномочия и обязанности, которые возлагаются на новую структурную единицу. С содержанием положения необходимо ознакомить членов комиссии под подпись.

- Назначьте срок проведения заседания экспертной комиссии. Результат оформите специальным протоколом. Отразите, какая документация включена в проведение экспертизы, обозначьте результаты проведенного анализа.

- На основании протокола подготовьте акт об уничтожении документации бухгалтерского или налогового учета. По завершению процедуры акт должны подписать все члены экспертной комиссии.

Акт об уничтожении документации бухучета составляйте в произвольном виде. Учитывайте требования к составлению деловой документации. В обязательном порядке укажите следующие реквизиты:

- наименование и реквизиты экономического субъекта;

- дату и место составления;

- номер в хронологическом порядке;

- наименование документа;

- состав комиссии;

- предмет рассмотрения;

- перечень документации допустимо отразить в виде таблицы (наименование, количество);

- заключение;

- подписи ответственных лиц (председатель и члены экспертной комиссии).

Акт утверждается руководителем учреждения.

Как регулируют сроки хранения документов

Сроки хранения бухгалтерских и налоговых документов, порядок их уничтожения и ответственность за нарушение хранения и уничтожения закреплены законодательно. Основные правила прописаны в НК РФ, приказе Министерства культуры РФ от 25.08.2010 № 558 и двух федеральных законах. Это законы от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» и от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Их лучше не нарушать. По этой ссылке дан перечень самых важных документов, которые должны быть в любой компании >>>.

Эти справочники и образцы помогут правильно организовать хранение документов в компании. Они спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Таблица. Сроки хранения документов в 2019 году

Документ

Сколько хранить

Бухгалтерские документы

Документы по покупкам и реализации(договор, счет, акт, товарная накладная ТОРГ-12, УПД, доверенность, акт сверки)

5 лет

Документы по банку(выписки, платежные поручения, чековая книжка)

5 лет

(кассовая книга, авансовый отчет, ПКО, квитанция к РКО)

Инвентарная карточка ОС

5 лет после выбытия ОС

5 лет

Приказы по основной деятельности

До закрытия компании

Регистр бухгалтерского учета (оборотка по счету, ОСВ, главная книга)

5 лет

Бухгалтерская отчетность(баланс, отчет о финансовых результатах, отчет об изменениях капитала, о движении денежных средств и другие формы) и отчеты МСФО

До закрытия компании

До закрытия компании

Документы по налогам

Регистры налогового учета

5 лет

Налоговая отчетность(налоговая декларация, расчет по авансам, расчет по страховым взносам, справки 2-НДФЛ с реестром, расчет 6-НДФЛ и другие отчеты в ИФНС)

Квитанция об отправке налоговой отчетности в электронном виде

Опись вложения и уведомление о получении при отправке документа в ИФНС по почте

4 года

Книги покупок и продаж с доп листами

4 года

Книга учета доходов и расходов КУДиР на УСН

До закрытия компании

Акт сверки с ИФНС

Документ об убытке и сумме уменьшения базы по налогу

в течение срока уменьшения налоговой базы на суммы ранее полученных убытков

Документы по страховым взносам

Платежки на перечисление взносов

6 лет

Квартальный — 5 лет с даты принятия отчета в фонд социального страхования

Годовой – до закрытия компании

6 лет

Ежегодная персотчетность в ПФР (СЗВ-СТАЖ, ОДВ-1 и квитанция об их отправке в ПФР)

До закрытия компании

Документ об отправке отчета в фонд (квитанция о получении отчета в электронном виде, опись вложения и уведомление о получении при отправке документа по почте)

Хранить вместе с отчетом

Кадровые документы

Оригинал документа сотрудника (трудовая книжка)

До востребования работником (но не более 50 лет, а если сотрудник оформлен до 2003г, то не более 75 лет)

Личная карточка и копии документов работника*

— 50 лет, по сотруднику оформленному с 2003 года и позже;

— 75 лет, по сотруднику, оформленному до 2003 года.

Трудовой договор и дополнения к нему

Приказы по кадрам

Табель учета рабочего времени

Больничный лист и расчет по нему

5 лет

График отпусков работников

1 год после использования

До закрытия компании

* Для хранения копий документов работника лучше иметь письменное согласие этого работника на обработку его персональных данных. Это поможет избежать споров с контролерами и штрафа.

Вы используете электронный документооборот? Обеспечить сохранность электронных документов вам нужно по тем же срокам. Ведь сроки сохранности для документов, подписанных ЭЦП и документов, составленных на бумаге — едины. Об этом сотрудники Минфина России писали в информационном письме № ПЗ-13/2015. Читайте подробнее о хранении и проверке электронных документов.

Хранение счетов фактур

С 1 октября 2017 года вступает в силу Постановление Правительства от 19.08.2017 № 981.

Этот документ вводит в действие:

- новую форму счета-фактуры;

- новую форму книги продаж;

- новую форму книги покупок;

- новую форму журнала учета полученных и выставленных счетов фактур.

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Хранение счетов-фактур в хронологическом порядке

Положения комментируемого постановления предусматривают более подробные правила хранения счетов-фактур.

Предусматривается, что хранить счета-фактуры нужно будет в хронологическом порядке по мере того, как они выставляют (составляются, исправляются) или получаются.

Такой же подход нужно применять и к хранению подтверждений оператора электронного документооборота (ЭДО) и извещения покупателей о получении счета-фактуры. Также см. «Реестр операторов электронного документооборота (ЭДО)».

Сроки хранения счетов-фактур

Хранить счета-фактуры с 1 октября 2017 года нужно будет, по-прежнему, 4 года. В этом период организовать хранение необходимо:

- комитенту (принципалу) – копии счетов-фактур, которые передал ему посредник. Посредник получает их от продавцов при покупках товаров (работ, услуг) для комитента (принципала);

- заказчику строительных работ (инвестору) – копии счетов-фактур, которые передал ему застройщик (заказчик, выполняющий функции застройщика застройщик). Он, в свою очередь, получает их от продавцов при покупках товаров (работ, услуг) для покупателя (инвестора);

- заказчику экспедиторских услуг – копии счетов-фактур, которые передал ему экспедитор. Он получает эти счета-фактуры от продавцов при покупках товаров (работ, услуг) для заказчика.

Требуется хранить все виды счетов-фактур: первичные, корректировочные и исправленные. Копии счетов-фактур в бумажном варианте, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).

Уточнения сроков коснулись не только счетов-фактур

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2017 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ . |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.Если при проверке выяснится, что бухгалтерских документов нет, то это это грубое нарушение правил учета доходов и расходов. За это компании грозит штраф 10 000 руб. по статье 120 НК РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.К должностному лицу могут применить такие меры наказания (ст.15.11 КоАП РФ):

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Закрыл бизнес — обязан сохранить счета-фактуры и иные документы

Рассмотрим пример. ИП Рябинин К. Н. принял решение прекратить коммерческую деятельность. Так как арендодатели срочно требовали освободить помещение, все документы коммерсант перевез к себе домой и разместил на свободной площади в хозяйственном помещении.

Счета-фактуры занимали немалый объем, так как реализация товара производилась мелкими партиями в адрес многочисленных контрагентов. Прошло определенное время и хранимые в неприспособленном помещении документы выцвели, отсырели и утратили свой первоначальный вид.

Периоды, в течение которых нельзя избавляться от налоговых документов

Изучая заголовки дел номенклатуры по департаменту налогового учета и декларирования, Мария сделала для себя следующий вывод: этот вид документации относится к бумагам кратковременного хранения. Практически все дела этого отдела, включая налоговую отчетность и декларации, подлежали хранению в течение 5 лет:

|

Индекс дела |

Заголовок дела |

Кол-во единиц хранения |

Срок хранения и номера статей по перечню |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

|

04. Налоговый учет и декларирование |

||||

|

04-01 |

Учетная политика по налоговому учету ООО «Вираж» |

5 лет после замены новыми ст. 267 |

||

|

04-02 |

Свидетельства о постановке на учет в налоговом органе |

до минования надобности ст. 24 |

||

|

04-03 |

Переписка о разногласиях по вопросам налогообложения |

5 лет ст. 314 |

||

|

04-04 |

Счета-фактуры |

5 лет (до 18.02.2020 было 4 года) ст. 317 |

||

|

04-05 |

Документы (расчеты сумм налога, сообщения о невозможности удержать налог, регистры налогового учета) по налогу на доходы физических лиц |

5 лет ст. 311 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-06 |

Декларации (расчеты) по всем видам налогов |

5 лет ст. 310 |

||

|

04-07 |

Расчеты по страховым взносам (годовые и квартальные) |

50 / 75 лет ст. 308 |

||

|

04-08 |

Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов |

6 лет ст. 309 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

04-09 |

Реестры расчета земельного налога ООО «Вираж» |

5 лет ст. 307 |

||

|

04-09 |

Справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пени и налоговых санкций, справка о состоянии расчетов с бюджетом |

5 лет ст. 305 |

||

|

04-10 |

Справки о доходах и суммах налога физлиц |

5 лет ст. 312 |

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

|

— |

— |

— |

— |

— |

|

Резерв |

||||

|

Резерв |

Как долго хранить документы по страхвзносам, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, оформите пробный демо-доступ к системе и переходите в готовое решение. Это бесплатно.

Подробности о заполнении исправленного счета-фактуры вы можете узнать из материала «В каких случаях используется исправленный счет-фактура?».

Практический пример заполнения корректировочного счета-фактуры содержится в статье «Образец заполнения корректировочного счета-фактуры (2020 — 2021)».

Правильно заполнить декларацию по НДС поможет статья «Какой порядок заполнения декларации по НДС (пример, инструкция, правила)».