Амортизация основных средств

Содержание:

Показывает, откуда берется прибыль

Амортизацию легко принять за виртуальный расход и забить на него. Кажется, что деньги на оборудование потратили уже один раз — ну и чего дальше с ними возиться? Потратили и ладно, дело с концами.

На самом деле, расход на амортизацию по своей сути ничем не отличается от других расходов компании. Давайте сразу на примере.

Компания «Кирпич» работает по принципу «Купи дешевле, продай дороже». Она закупила кирпичей на 300 000 ₽, на складе их отмыли и отполировали. Теперь их готовы продавать за 500 000 ₽. Кирпичи — это запасы на складе, то есть актив.

Что мы имеем в момент продажи

Покупатель забрал кирпичи со склада, значит они больше не наши. Стоимость, по которой их изначально купили, идет в расход компании. Расход: 300 000 ₽

Покупатель перевел на наш счет 500 000 ₽ за кирпичи. Доход: 500 000 ₽.

Итог: чтобы получить 500 000 ₽ дохода, мы израсходовали кирпичей на 300 000 ₽. Всё просто и понятно.

А теперь другая ситуация. Таксопарк купил автомобиль за 400 000 ₽.

Автомобиль купили на 5 лет (60 месяцев) — значит, каждый месяц мы расходуем этот автомобиль на 6 667 ₽. Расход: 6 667 ₽

За месяц автомобиль совершает поездок на 50 000 ₽. Доход: 50 000 ₽

Итог: чтобы получить 50 000 ₽ дохода, мы израсходовали автомобиль на 6 667 ₽. И так каждый месяц.

По своей сути ситуации одинаковые. Основные средства — это точно такой же актив, как и запасы. Только списываются они постепенно, а не разом.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Способ 2. Переоценить свои активы по справедливой стоимости.

Стандарт IAS 16 позволяет использовать 2 модели для последующей оценки ваших основных средств: модель первоначальной стоимости и модель переоценки.

Если вы все еще планируете использовать действующие основные средства в будущем, их справедливая стоимость наверняка будет больше нуля.

Переоценка ОС с балансовой стоимостью равной нулю фактически означает, что вы меняете свою учетную политику, и здесь нужно опять руководствоваться стандартом IAS 8.

В соответствии с МСФО (IAS) 8 вы должны изменить учетную политику только в том случае, если:

- Изменение требуется в соответствии с МСФО. Но в данном случае это определенно не так.

- Это изменение приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, событиий или условий на финансовое положение компании, финансовые показатели или денежных потоки компании.

Вы (и ваши аудиторы) можете утверждать, что пункт 2 точно отражает вашу ситуацию. Но действительно ли это так?

Этот способ определенно решает проблему нулевой балансовой стоимости в конце текущего отчетного периода — как таблетка обеспечивает немедленное облегчение от головных болей.

Учетная политика включает определенные правила и стандарты, определяющие, как вы будете представлять некоторые операции в финансовой отчетности — не только сейчас, но и в будущем.

Это не похоже на таблетку, обеспечивающую немедленную помощь. Это похоже на средство лечения причины болезни, которое делает вас здоровым в течение длительного времени, так что вам больше не нужно принимать таблетки. Но что, если вы примите неправильную таблетку?

Итак, задумайтесь, если вы измените вашу учетную политику с модели затрат на модель переоценки, предоставите ли вы лучшую информацию о своих основных средствах не только сейчас, но и в будущем?

Прежде чем вы ответите на этот вопрос себе, подумайте также об этом:

- Чтобы определить справедливую стоимость ваших машин, вам необходимо применить стандарт МСФО (IFRS) 13 «Оценка справедливой стоимости». Это очень сложно, непрактично и не всегда осуществимо.

- Как вы будете оценивать рыночную стоимость используемых производственных машин?

- Модель переоценки используется в 99,9% случаев для зданий и земли, поскольку легко установить рыночную стоимость этих активов на регулярной основе.

- Проблема связана с подержанными производственными машинами, настолько специфическими, что их использовать только несколько компаний, подобных вашей?

- Вам необходимо переоценивать свою технику достаточно регулярно. Можете ли вы оценивать справедливую стоимость, скажем, ежегодно?

- Вам нужно переоценить весь класс активов, а не отдельные объекты основных средств. Можете ли вы действительно определить справедливую стоимость для всей техники? Насколько это практично?

Если после рассмотрения всех этих аспектов вы все же хотите перейти от модели стоимости к модели переоценки, то IAS 8 упростит вам работу. Вам не нужно применять новую политику ретроспективно — оценка предыдущих периодов не требуется.

Амортизация – как разобраться

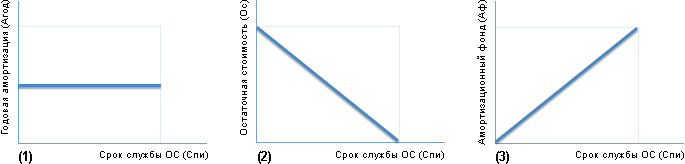

С классической точки зрения это поэтапный перенос стоимости основных средств (СОС) и нематериальных активов по мере их износа, как физического, так и морального, на конечную цену производимых товаров или услуг.

Это необходимо, чтобы сохранить общую стоимость капитала предприятия независимо от износа и старения имеющихся активов. Все денежные отчисления, которые и образуют амортизационный фонд (АФ), строго целенаправленны и представляют собой источник возмещения устаревших объектов, которые в совокупности составляют основной фонд предприятия.

Можно сказать, что это наиболее эффективный метод сохранения внутри предприятия его денежных активов. Ежемесячно амортизационные отчисления (АО) определяются небольшим процентом от общей СОС. Перечислим их:

- мощности предприятия;

- техника;

- недвижимость.

Эти показатели включаются в общие затраты по обеспечению производственных процессов и влияют на конечную стоимость товара, включающую себестоимость и необходимую наценку.

Линейный и нелинейный способы в НУ

Законодательно закрепленный порядок не позволяет сразу списывать на затраты стоимость основных средств и нематериальных активов. В налоговом и бухгалтерском учете для этой цели служит амортизация. Все амортизируемые объекты разделены на группы (ст. 258 НК РФ) по сроку их полезного использования (СПИ). Важным понятием является также норма амортизации (НА). Равномерное погашение стоимости ОС и НМА в виде амортизационных отчислений в налоговом учете осуществляется двумя способами: линейным и нелинейным.

Вопрос: ак рассчитать и отразить в бухгалтерском учете сумму амортизации по объекту основных средств (ОС) способом уменьшаемого остатка (с применением коэффициента, равного 2)?

По данным бухгалтерского и налогового учета первоначальная стоимость производственного оборудования, принятого в апреле в состав ОС, составляет 288 000 руб., срок полезного использования установлен равным четырем годам (48 месяцам) (объект ОС относится к третьей амортизационной группе). ОС используется в производстве, которое не имеет остатков незавершенного производства на конец месяца, при этом весь объем готовой продукции реализуется в месяце ее выпуска.Посмотреть ответ

Формула линейного способа: Ам = Пс / СПИ / 12, где Ам – сумма месячной амортизации, Пс – первоначальная стоимость объекта (вместо нее может быть восстановительная стоимость, если он подвергался переоценке), СПИ берется в годах.

Ст. 259-1 НК РФ описывает тот же способ несколько по-другому. Сначала определяется месячная амортизационная норма в процентах к Пс: К = 1 / СПИ * 100%. СПИ берется в месяцах. Далее Ам = Пс * К.

Пример 1. Стоимость приобретенного фрезерного станка — 1 680 000 руб. Он относится к пятой амортизационной группе, может использоваться от 7 до 10 лет. СПИ установлен 8 лет 8*12=96 месяцев. Расчет: 1/96*100% = 1,04167%, Ам = 1680000*1,04167% = 17500 руб. Или 1 680 000/8/12 = 17500 руб. в месяц.

К сведению! Таким способом исчисляют амортизацию по каждому ОС или НМА. На практике его применяют наиболее часто.

Нелинейный – еще один способ, разрешенный НК РФ. Он применяется к группе объектов. Играет роль не первоначальная, а их остаточная стоимость. По каждой амортизационной группе определяется баланс стоимости объектов, суммарно, причем расчет делается на каждое 1 число месяца. Он будет уменьшаться на сумму групповых амортизационных начислений. Нормы амортизации для этого способа регламентированы и указаны в ст. 259.2 п. 5 НК РФ.

Как рассчитать амортизацию по нематериальному активу в налоговом учете?

Формула нелинейного способа: Ам = Бг * (К / 100). Здесь К — месячная амортизационная норма, определяемая статьей, Бг – баланс по группе объектов.

Пример 2. Первоначальная стоимость трех фрезерных станков — 5 100 000 руб. Норма для пятой группы — 2,7. В первом месяце Ам = 5100000*(2,7/100) = 137700. 5100000 – 137700 = 4962300. Во втором месяце Ам = 4962300*(2,7/100) = 133982,10 и так далее.

Внимание! Часть объектов из 8-10 амортизационных групп можно амортизировать для целей НУ только линейным способом (п. 3 ст

259 НК РФ).

Как посчитать амортизацию

Как предпринимателю считать амортизацию и зачем вообще это делать. Простыми словами об одной из важных и путаных составляющих финпланирования.

Вы приобрели на предприятие служебный автомобиль первоначальной стоимостью 1 000 000 рублей. Собираетесь его использовать 5 лет — это срок его полезного использования (СПИ).

А — амортизация за год

А = ПС/СПИ

А = 1 000 000 рублей / 5 лет = 200 000 рублей

Ежемесячная амортизация = 200 000 рублей / 12 месяцев = 16 666 рублей

https://www.youtube.com/watch?v=ytcreatorsru

2. Метод уменьшаемого остатка. Он позволяет списывать большие суммы на амортизацию в начале периода использования. Разница с линейным методом: начиная со второго года эксплуатации вместо первоначальной стоимости используют остаточную стоимость (ОС). Она равна разности между ПС и начисленной амортизацией.

А1 — амортизация за первый год

А1 = 1 000 000 рублей (100%/5) =1 000 000 * 20% = 200 000 рублей

А2 = (1 000 000 рублей – 200 000 рублей) * (100%/5) = 800 000 рублей * 20% = 160 000 рублей

А = ОС*НА = ОС*((100%/СПИ)*2)

А1 = 1 000 000 рублей (100%/5)*2 =1 000 000 * 40% = 400 000 рублей

А2 = (1 000 000 рублей – 400 000 рублей) * (100%/5)*2 = 600 000 рублей * 40% = 240 000 рублей

3. Метод суммирования лет полезного использования. Чтобы посчитать, нужно сначала рассчитать коэффициент для каждого года использования (К). Он равен отношению между оставшимся сроком полезного использования (ОСТспи) и суммой чисел лет СПИ (СУММспи).

https://www.youtube.com/watch?v=ytdevru

1. Посчитать сумму чисел лет. Например, за 5 лет СУММспи = 1 2 3 4 5 = 15

2. Посчитать по формуле X*(X 1)/2, где X — срок полезного использования. Удобно использовать, если СПИ больше 5 лет. Например, за 20 лет СУММспи = 20*(20 1)/2 = 210

К = ОСТспи / СУММспи

А = ПС*К

К = 5/(5 4 3 2 1) = 5/15 = 0,333

К = 4/15 = 0,267

А2 = 1 000 000 рублей * 0,26 = 267 000 рублей

4. Метод расчета по объему продукции. Он лучше всего отражает фактическое использование объекта, но расчет самый трудоемкий — для начала вам придется определить плановую нагрузку (ПН) на объект и считать её фактическое значение за каждый год (Н).

А = ПС*(Н/ПН)

А1 = 1 000 000 рублей (100 000 км/ 500 000 км) = 200 000 рублей

https://www.youtube.com/watch?v=upload

Амортизацию начисляют только за те месяцы, пока объект использовался на предприятии. Если техника или помещение были законсервированы, то на это время амортизацию не начисляют.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым ( НК РФ), стоимость НМА можно включить в состав материальных расходов ( НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам ( ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Как рассчитать амортизацию линейным способом

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы. О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина.

→ Бухгалтерские консультации → Основные средства

Актуально на: 4 августа 2017 г.

https://youtube.com/watch?v=j3DSuqQmlio

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено.

Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12где С — первоначальная или восстановительная стоимость объекта ОС;СПИ – срок полезного использования объекта ОС в годах | АМ = С / СПИгде С — первоначальная или текущая рыночная стоимость объекта НМА;СПИ – срок полезного использования объекта НМА в месяцах | АМ = С * Кгде С — первоначальная или восстановительная стоимость объекта ОС или НМА;К – норма амортизации соответствующего объекта |

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере

Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) |

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.