Принятие к учету основных средств стоимостью менее 40 тыс. руб. до 2021 и с 2021

Содержание:

- Таблица. Типовые операции с недорогими активами и их документирование

- В налоговом учете нужно ориентироваться на стоимость единицы актива

- Срок полезного использования объекта основных средств

- Виды основных средств

- Что изменилось в 2019 году

- Формирование первоначальной стоимости основного средства

- Амортизация ОС в 2019 году

- Учет основных средств менее 100 тыс. рублей в налоговом учете

- ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

- Основные средства в бухгалтерском учете в 2020 году

- Какие документы применяются для учета основных средств

- Особенности признания ОС

- Топ-5 ошибок в учете основных средств, первоначальной стоимостью от 40 до 100 тыс.

- АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

- Имущество приобретено за счет субсидии на иные цели

Таблица. Типовые операции с недорогими активами и их документирование

Содержание операции |

Бухгалтерский учет |

Документ-основание |

Принятие к учету в составе МПЗ актива, первоначальнаястоимость которого не превышает 40 000 руб. |

Дебет 10, субсчет "Имуществостоимостью не более 40 000 руб. за единицу", Кредит 60 - оприходован актив; Дебет 19 Кредит 60 - отражена сумма "входного "НДС |

1. Приходный ордер по форме N М-4 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) 2. Карточка учета материалов по форме N М-17 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) 3. Товарная накладная поставщика по форме N ТОРГ-12(утв. ПостановлениемГоскомстата России от 25.12.1998 N 132) 4. Счет-фактура поставщика |

Принятие к вычету НДС, предъявленногопоставщиком актива |

Дебет 68, субсчет "Расчеты по НДС", Кредит 19 - принята к вычету сумма "входного" НДС |

1. Счет-фактура поставщика 2. Книга покупок |

Передача актива в производство или эксплуатацию |

Дебет 20 (23, 25, 26 или 44)Кредит 10, субсчет "Имущество стоимостью не более 40 000 руб. за единицу", - списана стоимость объекта,переданного в эксплуатацию |

1. Требование-накладная по форме N М-11 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) 2. Карточка учета материалов по форме N М-17 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) |

Списание или ликвидация актива |

Не отражается, так как стоимость актива была полностью списана при его передаче в эксплуатацию |

Акт на списание (составляетсяв произвольной форме или по форме N МБ-8, утв. Постановлением Госкомстата России от 30.10.1997 N 71а) |

Продажа актива, находившегося в эксплуатации |

Дебет 62 или 76 Кредит 91-1 - учтен доход от продажи актива; Дебет 91-2 Кредит 68, субсчет "Расчеты по НДС", - начислен НДС; Дебет 91-2 Кредит 60 или 76 - списаны расходы, непосредственно связанные с продажей актива |

1. Накладная на отпуск материалов на сторону по форме N М-15 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) 2. Товарная накладная по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132) 3. Счет-фактура |

Продажа актива, не введенного в эксплуатацию |

Дебет 62 или 76 Кредит 91-1 - учтен доход от продажи актива; Дебет 91-2 Кредит 68, субсчет "Расчеты по НДС", - начислен НДС; Дебет 91-2 Кредит 10, субсчет "Имущество стоимостью не более 40 000 руб. за единицу", - списана стоимость приобретения актива; Дебет 91-2 Кредит 60 или 76 - списаны расходы, непосредственно связанные с продажей актива |

1. Накладная на отпуск материалов на сторону по форме N М-15 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а) 2. Товарная накладная по форме N ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.1998 N 132) 3. Счет-фактура |

В налоговом учете нужно ориентироваться на стоимость единицы актива

В отличие от бухгалтерского в налоговом учете не предусмотрено никаких вариантов для отражения недорогих активов. Имущество первоначальной стоимостью не более 40 000 руб. в принципе не считается основным средством (п. 1 ст. 257 НК РФ).

В состав основных средств организация обязана включить любой актив, отвечающий следующим требованиям (п. 1 ст. 256 и п. 1 ст. 257 НК РФ):

- срок полезного использования объекта составляет более 12 месяцев;

- его первоначальная стоимость превышает 40 000 руб.;

- объект принадлежит организации на праве собственности;

- он используется для производства или реализации товаров, выполнения работ, оказания услуг либо для управления организацией.

Если принимаемый к учету актив не соответствует хотя бы одному из указанных критериев, в налоговом учете его стоимость включается в материальные расходы единовременно на дату ввода его в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Примечание. В налоговом учете активы стоимостью 40 000 руб. или менее этой суммы не относятся к основным средствам. Их стоимость включается в материальные расходы сразу после ввода в эксплуатацию.

На практике затраты на покупку имущества стоимостью не более 40 000 руб. могут быть признаны и по другим статьям расходов. Главное, чтобы расходы на приобретение такого имущества были экономически оправданны и подтверждены документами (п. 1 ст. 252 НК РФ).

Пример. В августе 2011 г. организация для создания работникам комфортных условий работы установила в офисе кондиционер. Стоимость его приобретения, включая расходы на оплату монтажа, составила 38 000 руб. без учета НДС. В том же месяце кондиционер ввели в эксплуатацию.

Поскольку кондиционер приобретен для обеспечения работникам нормальных условий труда и его первоначальная стоимость не превысила 40 000 руб., компания включила его стоимость в прочие расходы на основании пп. 7 п. 1 ст. 264 НК РФ.

Срок полезного использования объекта основных средств

Это период, в течение которого его использование будет приносить экономические выгоды (доход) организации (п. 8 ФСБУ 6/2020).

Для отдельных объектов основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), которое организация ожидает получить от использования объекта основных средств (там же).

И, согласно п. 9, срок полезного использования определяется из:

- ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

- ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

- ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

- планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

По большому счету, существенной разницы между определением срока полезного использования в ФСБУ 6/2020 и в ПБУ 6/01 (п. 4 и п. 20) я не обнаружил. Да, есть некоторые стилистические отличия, но не более.

На мой взгляд, большинство организаций, как и раньше, за руководство к действию будут брать Классификацию основных средств, утвержденную постановлением Правительства РФ от 01.01.2002 № 1. Напрямую в ФСБУ 6/2020 об этом не сказано, на раз не запрещено, значит — разрешено.

Виды основных средств

Поскольку объекты ОС разнообразны, их легче всего классифицировать по различным группам. Такое разделение имеет значение, так как согласно установленным нормам существуют некоторые особенности учета и переноса цены объекта на конечный продукт деятельности компании.

Выделяют такие ОС:

- Здания.

- Сооружения (временные постройки, мосты и т.д.).

- Передаточные устройства.

- Машины и оборудование.

- Транспортные средства.

- Инструменты.

- Инвентарь и принадлежности.

- Прочие (не включенные ни в одну из выше перечисленных групп)

Кроме этого, ОС могут делиться на производственные объекты и непроизводственные, на основании их назначения. По принадлежности — они бывают собственные и арендованные.

Внимание! Могут применяться и другие разделения ОС – по степени действия в процессе производства, по времени применения, по переносу цены на конечный продукт и т.д

Что изменилось в 2019 году

Правительство ввело следующие изменения с 2019 года:

- Начиная с 1 января 2019 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2018.

Внимание! Теперь под ускоренную амортизацию попадает 583 наименования оборудования, т.е. теперь в 2 раза больше позиций, чем раньше (было 246).

Формирование первоначальной стоимости основного средства

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

С 2022 года ПБУ 6/01 утрачивает силу. Вместо него будет действовать ФСБУ 6/2020. Организация вправе начать применение стандарта раньше. Как правильно вести учет по новому стандарту, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Амортизационная премия в бухгалтерском и налоговом учете».

Амортизация ОС в 2019 году

Стоимость ОС необходимо небольшими долями переносить на выпускаемую продукцию либо оказываемые работы. Этот процесс называется амортизацией.

В 2017 году были приняты к использованию новые классификатор ОС и ОКОФ. Несмотря на то, что число групп осталось неизменным, некоторые объекты были перемещены из одних в другие. В результате, меняются нормы ежегодных и соответственно ежемесячных расчетов амортизации.

Существует группа ОС, какие амортизировать не нужно. К ним отнесены земельные участки, природные объекты, музейные предметы и коллекции и т. д. Такой список указывается в ПБУ 6/01.

Амортизация определяется с 1 дня месяца, какой следует за месяцем принятия ОС к учету. Прекратить процесс необходимо с 1 дня месяца, идущего за месяцем, в каком это ОС было снято с учета (его списали, продали и т. д.).

В 2018 году все также можно применять для целей бухучета четыре способа определения амортизации:

- Линейный;

- По снижаемому остатку;

- Списание исходя из суммы количества лет;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета все также разрешено использовать два способа:

Необходимо прекратить определение амортизации в ситуациях:

- Производится трехмесячная консервация;

- Выполняется реконструкция;

- ОС на ремонте;

- Модернизация длится более 1 года.

Внимание! Новые справочники нужно использовать только для объектов, которые начали использоваться начиная с 2017 года и позднее. Вносить исправления в карточки учета всех ранее принятых ОС и пересчитывать у них амортизацию не нужно

Это правило обязательно как к бухгалтерскому, так и к налоговому учету.

Учет основных средств менее 100 тыс. рублей в налоговом учете

ОСНО

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.2018 г. согласно приказу руководителя. Выбран линейный метод амортизации.

Корреспонденции счетов (в феврале 2018 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;

____________________________ - Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит. Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц. Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2016 г

и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.

ЕНВД

Разграничение по стоимости объектов не играет роли при определении налоговых показателей. Однако в ситуации, когда налогоплательщик совмещает ЕНВД с другими режимами, придется вести налоговый учет ОС. Критерий отнесения объектов к основным фондам либо запасам прежний: стоимость в 100 тыс. рублей.

Совмещение «вмененки» с иными системами налогообложения, в частности, ОСНО, должно включать в себя все нюансы учета, присущие смежным налоговым режимам. Это имеет отношение и к налоговому учету основных фондов стоимостью до 100 тыс. рублей.

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Основные средства в бухгалтерском учете в 2020 году

Чтобы сблизить бухгалтерский и налоговый учет, можно использовать линейный метод. Однако, выбрав для налогового учета нелинейный метод, компания может в первые годы эксплуатации ОС уменьшить облагаемую налогом прибыль в большей сумме. Налоговый кодекс разрешает изменить метод начисления амортизации с начала очередного налогового периода. Причем перейти с нелинейного метода на линейный можно не чаще одного раза в пять лет.

• объект со всеми приспособлениями и принадлежностями; • отдельный обособленный предмет, который используют для выполнения определенных самостоятельных функций; • обособленный комплекс предметов, которые являются единым целым и предназначены для выполнения определенной работы.

Какие документы применяются для учета основных средств

При документальном оформлении компания может использовать как стандартные документы, предлагаемые Госкомстатом, то и разработанные самостоятельно. Какие бы бланки ни применялись, они должны быть указаны в учетной политике.

Стандартные бланки распределяются на несколько групп:

| Номер формы | Название | Для чего нужен |

| Поступление и выбытие | ||

| ОС-1 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) | Для фиксации прихода и выбытия отдельных ОС, не заполняется для зданий и сооружений. |

| ОС-1а | Акт о приеме-передаче здания (сооружения) | Для фиксации прихода и выбытия зданий и сооружений |

| ОС-1б | Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) | Если фиксация прихода и выбытия объектов ОС (не относится к зданиям, сооружениям) выполняется сразу для группы |

| ОС-14 | Акт о приеме (поступлении) оборудования | Учет оборудования на складском хранении, какое будет использоваться в дальнейшем |

| ОС-4 | Акт о списании объекта основных средств (кроме автотранспортных средств) | Списание определенных объектов ОС, какое пришли в негодность. Не заполняется для автотранспорта. |

| ОС-4а | Акт о списании автотранспортных средств | Списание пришедшего в негодность транспортного средства |

| ОС-4б | Акт о списании групп объектов основных средств (кроме автотранспортных средств) | Списание сразу группы ОС, не заполняется для транспортных средств |

| Наличие и движение | ||

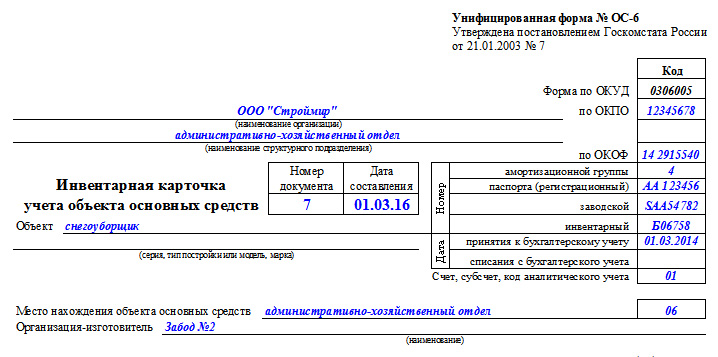

| ОС-6 | Инвентарная карточка учета объекта основных средств | Учет определенных объектов ОС и их передвижение внутри компании |

| ОС-6а | Инвентарная карточка группового учета объектов основных средств | Учет нескольких однотипных ОС |

| ОС-6б | Инвентарная книга учета объектов основных средств | В малых предприятиях заменяет заполнение ОС-6 и ОС-6а |

| ОС-15 | Акт о приеме-передаче оборудования в монтаж | Передача хранящегося на складе ОС в монтаж |

| ОС-16 | Акт о выявленных дефектах оборудования | Фиксация дефектов, какие были выявлены при монтаже, испытании и т.д. |

| ОС-2 | Накладная на внутреннее перемещение объектов основных средств | Фиксация передвижения ОС между подразделениями в пределах компании |

| ОС-3 | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств | Постановка на учет ОС по завершении ремонта, модернизации |

Особенности признания ОС

Еще в прошлом году новые федеральные стандарты бухучета кардинально скорректировали порядок признания объектов основных средств. Ключевые изменения закреплены в Приказе Минфина № 257н. Также чиновники представили методические рекомендации по переходу на новые стандарты в Письме № 02-07-07/79257 от 30.11.2017.

Итак, что относится к основным средствам в бухгалтерском учете в 2020 году? Рассмотрим ключевые моменты. В первую очередь определим, с какой суммы считается основным средством имущество организации. Для этого обратимся к действующим инструкциям по бухучету и установим, что основным средством признается объект, который отвечает следующим требованиям:

- Срок использования имущества — 12 месяцев и более.

- Планируется использовать для осуществления деятельности и(или) извлечения прибыли.

- Дальнейшая продажа или передача третьим лицам не предусматривается.

Никаких ограничений по минимальной и максимальной цене не установлено. Следовательно, независимо от стоимости, любой объект может быть отнесен к ОС, если он отвечает вышеперечисленным требованиям. Это означает, что вопрос: основные средства с какой суммы начинаются в 2021 году, не актуален. Актив можно отнести к ОС независимо от его стоимостных показателей, уплаченной стоимости, а также иных аналогичных затрат, которые были произведены с целью создания, сборки или строительства имущественных ценностей.

Топ-5 ошибок в учете основных средств, первоначальной стоимостью от 40 до 100 тыс.

Основные ошибки, связанные с амортизацией основных средств, первоначальной стоимостью от 40 до 100 тыс., которые встречались на моей практике:

1. В бухгалтерском учете основные средства, первоначальной стоимостью более 40 тыс. руб. и утвержденным в Учетной политике лимитом в 40 тыс. руб. списываются на расходы единовременно.

2. В бухгалтерском учете амортизируются основные средства, первоначальной стоимостью менее 40 тыс. при закрепленном в Учетной политике лимите в 40 тыс.

3. В налоговом учете на основной системе налогообложения основные средства от 40 до 100 тыс. амортизируются.

4. В учетной политике для целей налогового учета стоимостной лимит отнесения к основным средствам имущества равен лимиту, утвержденному для бухгалтерского учета, и составляет 40 тыс. руб.

5. В связи с различиями во времени признания расходов по основным средствам, первоначальной стоимостью от 40 до 100 тыс. руб., не признаются налогооблагаемые временные разницы.

Давайте разбираться, как должно быть.

Согласно п.5 ПБУ 6/01 «Учет основных средств» :

Таким образом, в бухгалтерском учете вы имеете право относить к основным средствам активы, отвечающие условиям признания в качестве основных средств, первоначальной стоимостью более 40 тыс. руб. Выбор в пользу такого права необходимо закрепить в Учетной политике. В противном случае, все активы, единовременно отвечающие требованиям п. 4 ПБУ 6/01 «Учет основных средств» по следующим пунктам:

В соответствии со ст. 256 НК РФ :

Таким образом, не может являться амортизируемым имуществом, имущество, первоначальной стоимостью менее 100 тыс.

Имущество, первоначальной стоимостью до 40 тыс. руб. не будет являться основным средством ни в налоговом ни в бухгалтерском учете.

Когда имущество первоначальной стоимостью от 40 до 100 тыс. руб. в бухгалтерском учете амортизируется, а в налоговом признается в расходах единовременно, возникают налогооблагаемые временные разницы в соответствии с ПБУ 18/02 , которые приводят к возникновению отложенного налогового обязательства (ОНО):

Налогооблагаемая разница возникнет на разницу между балансовой стоимостью основного средства по бухгалтерскому и налоговому учету. Отражайте ОНО по кредиту счета 77 «Отложенные налоговые обязательства».

Так как со следующего месяца, когда начинает начисляться амортизация в бухгалтерском учете, и далее в течение всего срока начисления амортизации, балансовая стоимость основного средства будет уменьшаться, отложенное налоговое обязательство будет списываться на счет учета расчетов по налогу на прибыль 68 (если вы применяете старый метод учета расчетов по налогу на прибыль), либо списываться на счет 99 «Прибыли и убытки» (если вы будете применять новый способ, разработанный Бухгалтерским методическим центром (Фонд «НРБУ «БМЦ») в связи с введением в действие и обязательным применением с отчетности за 2020 год новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль» ).

Источник

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Имущество приобретено за счет субсидии на иные цели

ГБОУ ДОД ДЮСШОР «АЛЛЮР» приобрело игровой модуль за счет целевой субсидии на сумму 150 000,00 рублей. Имущество введено в эксплуатацию.

ВАЖНО!

В бюджетном учете недопустимо отражение ОС на 101 счете по КФО 5 «Средства целевых субсидий». При приобретении имущества за счет целевых субсидий необходимо перевести затраты на КФО 4.

| Содержание операции | Дебет | Кредит | Сумма (рублей) |

| Покупка игрового модуля | 5 106 21 310 | 5 302 31 730 | 150 000 |

| Перевод капитальных вложений в имущество учреждения с КФО 5 на КФО 4 | 5 304 06 830 | 5 106 21 410 | 150 000 |

| Отражение капитальных вложений на КФО 4 | 4 106 21 310 | 4 304 06 730 | 150 000 |

| Спортоборудование введено в эксплуатацию (сформирована первоначальная стоимость объекта основных средств) | 4 101 2Х 310 | 4 106 21 410 | 150 000 |