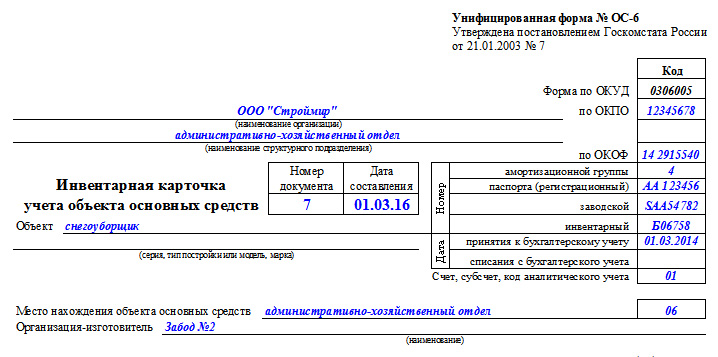

Инвентарная карточка учёта объекта основных средств по форме ос-6

Содержание:

- Унифицированная форма № ОС-6 — бланк и образец

- Является ли форма ОС-6 обязательной?

- Пример оформления инвентарной карточки по форме ОС-6

- Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

- Шапка документа

- SmallSmarty Бухгалтерия — мобильное Android приложение для складских операций, интегрируемое с 1С Бухгалтерия 3.+

- Критерии признания основного средства

- Оборотная сторона формы

- Как заполнить инвентарную карточку если в составе несколько объектов

- Что отражает инвентарная книга учета объектов основных средств

- Подписание инвентарных карточек

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Является ли форма ОС-6 обязательной?

В записи реквизитов наименование учетного объекта должно указываться с маркой и моделью, если таковая есть. До заполнения разделов или граф данного бланка необходимо прописать номера сопутствующих документов: паспорта, инвентарного, заводского номеров, а также амортизационную группу.

Перечень их достаточно обширен. Предварительное ознакомление решит множество проблем ещё до их возникновения.

В графах 8-14 завершающей таблицы карточки отражаются сведения при наличии особых элементов конструкции в целом, их количество и отличительное качество.

Когда у предприятия во владении имеется значительное количество имущества длительного применения, то есть срок использования которого составляет более одного года, то целесообразно отладить процесс учета поступления каждой такой единицы, отражать все перемещения в пределах нахождения организации, контролировать и обеспечивать условия для надлежащего хранения.

Инвентарная карточка объекта основных средств имеет унифицированную форму с кодом ОС-6, утверждённую Постановлением Госкомстата России от 21.01.2003 N 7.

В июне 2007 г. медицинская организация — ОАО «Петра» — через торговую сеть приобрела стол для рентгеновского оборудования (модель МБП-18/002) стоимостью 63 720 руб., в том числе НДС — 9720 руб. Стол изготовлен ООО «Мебельный комбинат № 18».

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Материал подготовлен сотрудникам телефонной линии консультации на основе материалов фирмы 1С!

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Бланк ОС-6 оформляется на один объект. Для группы объектов основных средств используется типовая форма ОС-6а.

Так как с 2013 года утвержденные Госкомстатом формы первичной документации перестали быть обязательными — организации могут разрабатывать свои формы инвентаризационных карточек. Использование шаблона избавляет от необходимости перенумеровывать имеющиеся номера инвентарных карточек для использования автоматической нумерации.

Заполненную инвентарную карточку учета объекта основных средств должно подписать лицо, ответственное за ее составление. Форма ОС-6 относится к внутренней документации компании, поэтому заверять ее печатью не обязательно. Инвентарные карточки по имуществу, которое выбыло, необходимо хранить не менее 5 лет.

Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Теперь в документах принятия к учету ОС добавлена возможность автоматической нумерации инвентарных карточек учета НФА. Настройка автоматической нумерации добавлена в учетную политику учреждения.

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Записи в регистре сведений «Номера инвентарных карточек» формируются при проведении документов принятия к учету, если в них заполнен реквизит «Номер инвентарной карточки», или проведении документа «Изменение данных ОС, НМА, НПА».

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

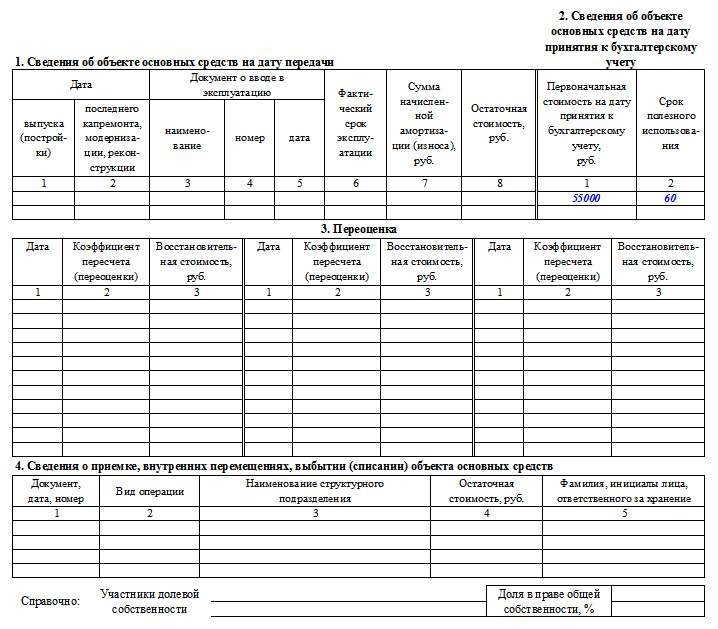

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Источник

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2021 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

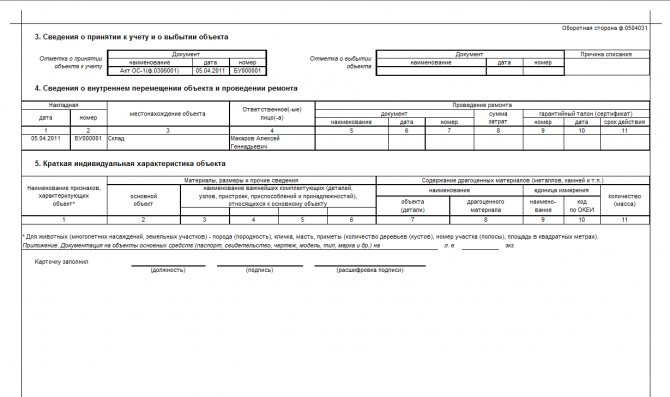

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

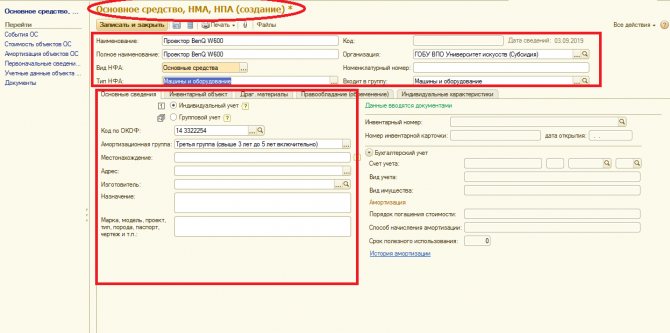

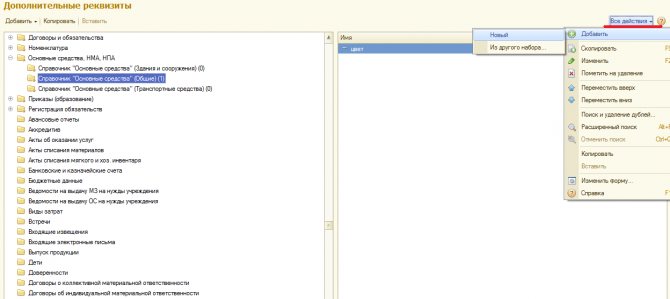

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1)

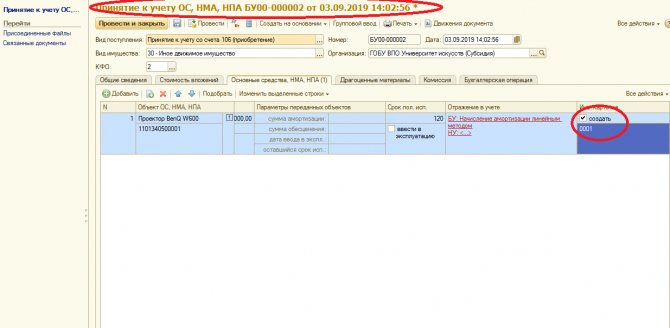

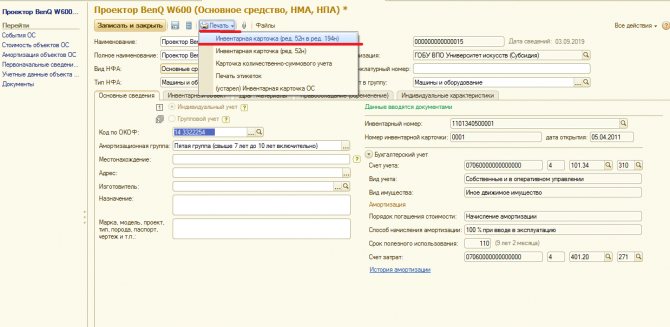

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

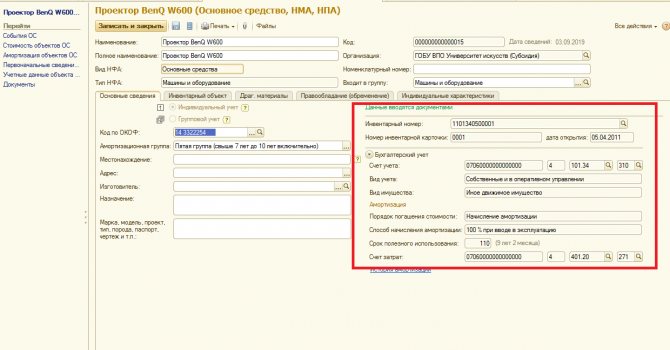

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

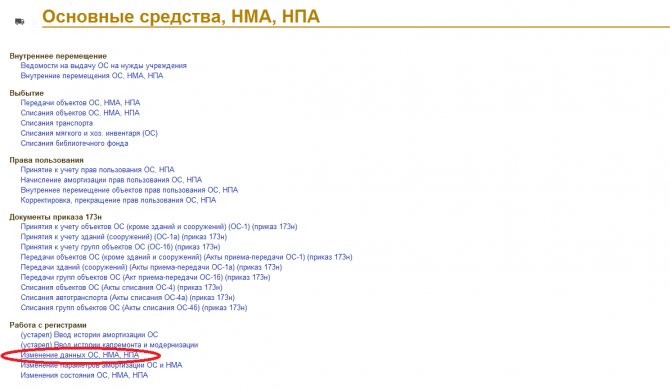

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Шапка документа

Карточка включает несколько частей: шапки и таблиц со сведениями. Так, в самом начале документа указывается следующая информация:

- организация-собственник имущества (полное ее наименование, а справа в колонках – соответствующие коды по ОКПО и ОКОФ), подразделение

- наименование самого документа, дата составления и его номер

- об имуществе: его точное название, модель, марка; организация-производитель (изготовитель); место использования; все уже имеющиеся и назначенные номера (из техпаспорта, инвентарный, заводской); принадлежность к той или иной амортизационной группе; даты – постановки на учет и выбытия

Если структурных подразделений выделено несколько в организации, то в карточке обязательно следует указывать их кодированное значение в предназначенных для этого графах документа.

SmallSmarty Бухгалтерия — мобильное Android приложение для складских операций, интегрируемое с 1С Бухгалтерия 3.+

SmallSmarty Бухгалтерия — мобильное решение для автоматизации учета на складах с использованием 1С Бухгалтерия и применением технологии штрих-кодирования и RFID.

Мобильное приложение для инвентаризации в 1С Бухгалтерия может работать как онлайн, так и полностью автономно. Загрузка/выгрузка данных при автономной работе осуществляется через файл с помощью обработок.

Онлайн обмен данными осуществляется через автоматически генерируемый REST интерфейс ODATA. При этом внесение каких-либо изменений в конфигурацию 1С не потребуется.

SmallSmarty Бухгалтерия поддерживает сканирование штрихкодов с помощью терминалов сбора данных(ТСД) Caribe, Bluetooth сканера GS M100BT, любого ручного сканера подключаемого через OTG и камеры смартфона.

1 стартмани

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Оборотная сторона формы

Оборотная сторона формы ОС-6 представлена следующими разделами.

Изменение первоначальной стоимости

Модернизация – это комплекс мероприятий по качественному усовершенствованию объекта (например, на станок установлена дополнительная фрезерная установка, позволяющая совершать новые операции).

Реконструкция – некардинальное изменение структуры ОС, приводящее к улучшению качества и объема работы (переставлены местами пильные диски, что позволит производить распил продукции по другим параметрам).

Частичная ликвидация – списание составной части с сохранением на учете целого объекта (к примеру, уничтожение трети площади здания впоследствии пожара).

Требуется указывать тип операции, дату ее проведения, размер понесенных затрат.

Параметры объекта

В этой части указываются следующие параметры ОС:

- полное техническое или конструкторское название;

- перечень составляющих деталей и компонентов;

- доля драгоценных металлов и камней в строении составных звеньев;

- другие отличительные черты и параметры ОС;

- физические параметры объекта в целом и в разрезе структурных элементов;

- прочие сведения.

Завершающим этапом оформления ОС-6 является простановка подписи и расшифровки должности и инициалов лица, ответственного за оформление и достоверность сведений в карточке.

Как заполнить инвентарную карточку если в составе несколько объектов

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Однако возникает вопрос, почему в пределах одного рабочего места соединение кабелем является «конструктивным сочленением», а дальше — от компьютера к розетке — нет?

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу — только принтер.

Что отражает инвентарная книга учета объектов основных средств

В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях: Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как вести инвентарную книгу Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации.

Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

Скачать образец бланка ОС-6б Скачать бланк унифицированной формы ОС-6 Инвентарная карточка группового учета объектов основных средств. Форма ОС-6а Оформление граф Для заполнения карточки на инвентарный объект бухгалтеру требуется представить:

- передаточный акт или накладную;

- технический паспорт;

- другой документ, где будет отображено действие, совершаемое с ОС, например, списание, капитальный ремонт, приобретение, продажа, др.

Каждая карточка должна при заполнении получить свой номер, который проставляется в соответствующей строке. В другие графы заносится информация, имеющая отношение к ОС.

Подписание инвентарных карточек

При наличии технической возможности инвентарная карточка (ф. 0504031) формируется на машинном носителе в виде электронного документа (регистра), содержащего электронную подпись. Электронная подпись представляет собой реквизит электронного документа, предназначенный для его защиты от подделки, поскольку электронная подпись позволяет определить лицо, подтвердившее подлинность документа или внесшее в документ изменения.

Статья 5 Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» предусматривает три вида электронной подписи:

- простая электронная подпись;

- усиленная неквалифицированная электронная подпись;

- усиленная квалифицированная электронная подпись.

У специалистов, организующих ведение инвентарных карточек в электронном виде, может возникнуть два вопроса:

- кто именно (какой сотрудник) может подтвердить подлинность документа своей электронной подписью;

- какую разновидность электронной подписи нужно применять в рассматриваемой ситуации.

В силу прямого указания Приказа N 52н первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью. Вот почему именно эта разновидность электронной подписи должна применяться в отношении инвентарных карточек в электронном виде.

В соответствии с п. 54 Инструкции N 157н <1> инвентарная карточка учета основных средств открывается на каждый объект основных средств; лица, ответственные за хранение основных средств, ведут инвентарные списки нефинансовых активов, за исключением библиотечных фондов. При прочтении данной правовой нормы у некоторых специалистов складывается ошибочное мнение, что ответственность за организацию ведения инвентарных карточек могут нести исключительно материально ответственные лица. Материалы судебной практики подтверждают, что ведение инвентарных карточек может относиться к сфере компетенции бухгалтера учреждения (см., например, Решение Юргинского городского суда Кемеровской области от 03.02.2015 по делу N 2-392/2015).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.