Инвентарная карточка учета нефинансовых активов — форма 0504031

Содержание:

- Кто заполняет форму?

- Порядок заполнения нма 1

- Особенности заполнения первичных документов по учету нематериальных активов

- Карточка учета нематериальных активов

- Карточка учета нематериальных активов: форма НМА-1

- Карточка учета нематериальных активов НМА-1

- Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

- НМА-1: бланк и образец заполнения

- Учет нематериальных активов при их поступлении: справочник бухгалтера

- Оборотная сторона карточки учета нематериальных активов

- Принципы заполнения

- Определение срока полезного использования

- Заполнение формы № НМА-1

- Образец приказа о назначении материально ответственных лиц

- I. Общие положения

- Проводки по счету «04.01»

Кто заполняет форму?

Процедура ревизии НМА документируется описью ИНВ-1а. Заполняется данная форма участниками инвентаризационной комиссии, состав и полномочия которой в каждом конкретном случае определяются распорядительным актом (приказом) руководителя компании.

Инвентаризационная опись подписывается всеми членами назначенной комиссии, а также сотрудниками, непосредственно отвечающими за сохранность бумаг (свидетельств, патентной документации, договоров), официально удостоверяющих наличие у предприятия законных прав на нематериальные активы.

Составляется данная опись в двух равнозначных экземплярах.

Один экземпляр этого документа направляется потом в бухгалтерию (для осуществления необходимой сверки и надлежащего учета).

Второй экземпляр остается у ответственного сотрудника, уполномоченного хранить документацию, подтверждающую факт законного владения нематериальными активами и легальность их использования.

Заполнение при проведении инвентаризации нематериальных активов

Как известно, инвентаризация нематериальных активов на предприятии подразумевает ревизию охранной документации, удостоверяющей правомерность обладания такими активами, а также проверку правильности составления данных бумаг.

Заполнение бланка ИНВ-1а осуществляется инвентаризационной комиссией предприятия в таком порядке:

- Форма заполняемого документа сразу же готовится комиссией в двух равнозначных экземплярах. В неё вносится стандартный набор данных о самой организации, название структурного подразделения, документальное основание для ревизии (например, приказ), дата начала и завершения проверки, номер и дата составления описи.

- Сотрудники организации, непосредственно отвечающие за наличие и сохранность регистрационных бумаг для НМА, изначально подписывают ИНВ-1а, подтверждая тем самым присутствие инвентаризируемых объектов на предприятии и корректность заполнения охранной (правоустанавливающей, регистрационной) документации для этих активов.

- Перечисляются конкретные объекты, подлежащие ревизии. Кроме того, указывается местоположение инвентаризируемых нематериальных активов в пределах организации. Данная информация отображается на первом листе заполняемой формы.

- Инвентаризационная комиссия проверяет фактическое наличие НМА из установленного перечня. В соответствующую таблицу рассматриваемой формы вносятся сведения о каждом проверенном активе – его наименование, его назначение, общее описание, правоустанавливающий (охранный) документ с указанием его номера и даты, дата зачисления объекта на учет, фактическая цена, учетная стоимость. По стоимостным показателям (факт, учет) подводятся итоги для всего перечня инвентаризируемых объектов, обозначенных в таблице.

- Выводятся результаты по общему количеству проверенных наименований (порядковых номеров) и совокупной фактической стоимости всех инвентаризируемых нематериальных активов.

- Сведения, внесенные в опись ИНВ-1а, используются для сверки фактической информации с данными учета. Сличительная ведомость составляется по форме ИНВ-18.

- Участники ревизионной комиссии и материально-ответственные субъекты подписывают ИНВ-1а. Заполненная, подписанная форма направляется в бухгалтерию, где проводится сверка, совершаются учетные процедуры. Бухгалтер, проверивший предоставленные данные, также подписывает этот документ с указанием даты.

Порядок заполнения нма 1

Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе

«Краткая характеристика объекта нематериальных активов»

записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Для учета нематериальных активов предусмотрен только один унифицированный документ : карточка учета нематериальных активов ( форма № НМА-1 ), утвержденная Постановлением Госкомстата России от 30.10.97г. № 71а. Предприятие может самостоятельно разработать форму акта приемки-передачи нематериальных активов и утвердить его в учетной политике.

37) Аналитический и синтетический учет расчетов с персоналом по прочим операциям : документальное оформление. Учет расчета с персоналом по прочим операциям ведется на счете 73 ( актив ) .

Особенности заполнения первичных документов по учету нематериальных активов

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся: · исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; · исключительное авторское право на программы для ЭВМ, базы данных; · имущественное право автора или иного правообладателя на топологии интегральных микросхем; · исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; · исключительное право патентообладателя на селекционные достижения.

Карточка учета нематериальных активов

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально.

К ним относят следующие ценности, которые выражены нематериально:

- единое право на получение авторства;

- программа;

- любая собственность интеллектуального характера;

- другие блага.

1\Temp\msohtmlclip1\01\clip_image002.jpg» />

На лицевой стороне карточки необходимо внести название актива (нематериального).

В графах таблицы следующие данные:

Карточка учета нематериальных активов: форма НМА-1

По карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в предусмотрена информация о том, каким образом фирмой получена активы.

В графу 12 «Документ о регистрации»

Карточка учета нематериальных активов НМА-1

Разработанные бланки по оприходованию нематериальных активов, оформлению их перемещений, выбытия и списания следует закрепить в учетной политике.

Возможно также использование для этих целей существующих типовых бланков для учета основных средств, так как нематериальный актив также относится к внеоборотным активам, как и основное средство.

Бланки и образцы таких форм можно скачать на этой странице.

В верхней части бланка карточки учета нематериальных активов

Приказ Министерства финансов от N 216 — Об утверждении форм первичных учетных документов

«Об утверждении форм первичных учетных документов» к приказу Министра финансов от 21 июня 2007 года N 216 Организация (индивидуальный ¦ Коды ¦ предприниматель) ______________________ ОКПО ¦_______________¦ _______________________________________ РНН ¦_______________¦ учета нематериальных активов ¦______¦________¦__________¦ полное наименование и назначение объекта нематериальных активов ¦Первона-¦ Срок ¦Норма¦ Сумма ¦ Дата ¦Способ¦ Выбыло (передано) ¦При- ¦ ¦ стои- ¦ ной ¦тиза-¦ ленной ¦эксплу-¦обре- ¦ по доку- ¦Причина ¦ сумма ¦ ние ¦ ¦ мость, ¦службы¦ ции,¦ амор- ¦атацию ¦тения ¦ менту ¦выбытия ¦ дохода ¦ ¦ ¦в тенге ¦ ¦ % ¦тизации,¦(месяц,¦ ¦ ¦ (пере- ¦(убытка)¦ ¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ Краткая характеристика объекта нематериальных активов:______________ Карточка ведется в бухгалтерии на каждый объект.

НМА-1: бланк и образец заполнения

Актуально на: 7 июля 2021 г.

Образец заполнения формы НМА-1 О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения.

карточки НМА-1 в формате RTF можно здесь Приведем

Учет нематериальных активов при их поступлении: справочник бухгалтера

Что такое нематериальные активы? Это объекты, не имеющие вещественной, физической формы, предназначенные для использования в процессе производства, оказания услуг, выполнения работ. Нематериальные активы (НМА) – это результат интеллектуальной деятельности, причем НМА является не сам результат деятельности, а исключительное право на использование этого результата.

В статье разберем бухгалтерский учет нематериальных активов при их поступлении в организацию. Что относится к нематериальным активам? Какие существуют способы поступления НМА в организацию? Какие проводки отражают поступление нематериальных активов?

Понятие нематериальных активов

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Учет НМА при поступлении в организацию

- покупка НМА;

- создание НМА собственными силами или с привлечением сторонних услуг;

- внесение в уставной капитал организации;

- безвозмездное получение.

Покупка НМА

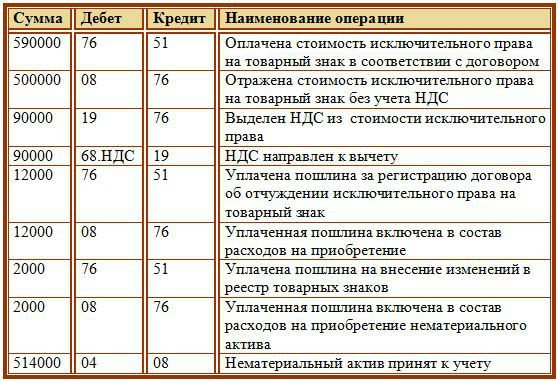

Так же, как и в случае с основными средствами, прежде, чем попасть на 04 счет, все затраты на приобретение НМА собираются по дебету счета 08 «Вложение во внеоборотные активы», после чего уже с кредита 08 счета поступают на учет в дебет 04 счета.

Для этих целей на счете 08 открывается отдельный субсчет 5 «Приобретение нематериальных активов», по дебету которого и отражаются все затраты.

- Стоимость, согласно договору, составила 590 000 руб., в том числе НДС 90000 руб. (право на товарный знак облагается НДС).

- За регистрацию договора была уплачена пошлина 12000 руб..

- За внесение изменений в реестр товарных знаком была уплачена пошлина 2000 руб.

Как принять нематериальный актив к учету, как проводки должны быть выполнены?

Проводки при приобретении нематериального актива за плату:

Создание нематериального актива

В данном случае нематериальный актив принимается к учету аналогичным образом по первоначальной стоимости, состоящей из стоимости всех расходов, связанных с созданием НМА.

К расходам помимо уплаты пошлин, сборов можно также отнести оплату труда своих работников, занятых в создании нематериального актива, а также начисляемые им страховые взносы, стоимость услуг сторонних организаций, расходы на научно-исследовательское и прочее оборудование, занятое в процессе создания НМА, а также начисленная по ним амортизация.

Аналогичным образом все затраты собираются по дебету счета 08, после чего одной проводкой на общую сумму отправляются на 04 счет (проводка Д04 К08).

Вклад в уставный капитал

- Д08 К75 – отражена первоначальная стоимость объекта НМА.

- Д04 К08 – нематериальный актив принят к учету.

В качестве стоимости, по которой объект принимается к учету выступает денежная оценка нематериального актива, согласованная с учредителями организации.

Безвозмездное поступление

Проводки при безвозмездном поступлении НМА:

- Д08 К98 – отражена рыночная стоимость объекта НМА.

- Д04 К08 – объект НМА принят к учету.

При этом начисляемая в дальнейшем амортизация по безвозмездно полученным нематериальным активам списывается со счета 98 «Безвозмездные поступления» в качестве прочих доходов проводками:

- Д20 (44) К05 – начислена амортизация.

- Д98 К91/1 – начисленная амортизация отражена в составе прочих доходов.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации. Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка

Она ставится после всеобъемлющего анализа нематериального актива

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Определение срока полезного использования

Для того чтобы начать списывать стоимость нематериального актива, необходимо установить срок его службы.

Срок службы нужно устанавливать в месяцах. Определяя срок службы нематериального актива, нужно учитывать:

- срок действия прав. Например, срок, на который выдан патент или право на товарный знак;

- срок, в течение которого компания планирует получать доход. Для некоторых нематериальных активов срок их службы можно определить, исходя из количества продукции, которую компания планирует получить при их использовании.

Фирма может менять срок службы и метод начисления амортизации нематериального актива. Ежегодно компания должна проверять, насколько актуален срок службы актива.

Если срок изменится, то компания должна пересмотреть его на предмет увеличения или уменьшения. Корректировки, которые возникнут в связи с этим, нужно отразить в бухгалтерской отчетности на начало отчетного года (п. 27 ПБУ 14/2007).

Нематериальные активы с неопределенным сроком полезного использования необходимо также ежегодно проверять на наличие факторов, которые свидетельствуют о невозможности определить срок их службы.

Компания должна выбирать способ начисления амортизации исходя из того, какие доходы она планирует получить от использования нематериального актива.

Способ начисления амортизации нужно ежегодно пересматривать. Ежегодно по каждому активу компания должна пересчитывать сумму доходов, которую она планирует получить от нематериального актива.

Если прогнозируемый доход изменился, способ амортизации нужно тоже изменить.

Способы начисления амортизации

Существует три способа начисления амортизации нематериальных активов:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Фирма может использовать любой из этих способов. Выбранный способ должен быть закреплен в учетной политике.

Обратите внимание

Если невозможно рассчитать доход, который компания планирует получить от использования нематериального актива, или этот расчет не является надежным, то амортизацию нужно начислять линейным способом.

Линейный способ

Линейный способ начисления амортизации предполагает равномерное ее начисление в течение срока полезного использования нематериального актива.

ПРИМЕРАО «Актив» приобрело у АО «Приборстрой» исключительные права на изобретение, подтвержденные патентом № 1159113.Стоимость исключительных прав согласно договору составила 100 000 руб.Бухгалтер «Актива» сделал проводки:ДЕБЕТ 08 КРЕДИТ 60 – 100 000 руб. – отражена стоимость исключительных прав на патент;ДЕБЕТ 04 КРЕДИТ 08 – 100 000 руб. – объект нематериального актива принят к учету (после регистрации договора в Роспатенте).Договор об отчуждении исключительного права был зарегистрирован в Роспатенте 25 февраля 2015 года. Патент действует на всей территории Российской Федерации в течение 20 лет начиная с 25 февраля 2005 года.Таким образом, оставшийся срок действия патента составляет 10 лет.В данном случае для АО «Актив» срок полезного использования нематериального актива будет равен оставшемуся сроку действия патента, то есть 10 годам (120 мес.).Годовая норма амортизации составит 10% (100% : 10 лет). Следовательно, годовая сумма амортизации составит 10 000 руб. (100 000 руб. × 10%).Ежемесячно в течение 10 лет бухгалтер будет делать проводку:ДЕБЕТ 20 (26…) КРЕДИТ 05 – 833,3 руб. (10 000 руб. : 12 мес.) – начислена амортизация нематериального актива за отчетный месяц.

Способ уменьшаемого остатка

Начисление амортизации способом уменьшаемого остатка рассчитывают исходя из остаточной стоимости нематериального актива. Для удобства воспользуемся формулой:

| Сумма ежемесячных амортизационных отчислений | = | Первоначальная стоимость нематериального актива – Сумма начисленной амортизации | × | Коэффициент (не может быть больше 3) Оставшийся срок полезного использования в месяцах |

Списание стоимости пропорционально объему продукции

Начисление амортизации способом списания стоимости пропорционально объему продукции (работ, услуг) на объекты нематериальных активов производится аналогично тому, как этим же способом начисляется амортизация на объекты основных средств.

Метод начисления амортизации НМА для целей бухгалтерского учета должен быть закреплен в соответствующей учетной политике.

Заполнение формы № НМА-1

Оформление документа – несложна операция, но существуют правила, которыми при этом руководствуются:

Каждой учетной карточке присваивается регистрационный номер в строке «Карточка №», указываются дата составления документа и акта приема, полное название фирмы, код ОКПО, а также подразделение (цех/отдел), где эксплуатируется объект. Однако, исходя из невещественности имущества, используют его обычно в деятельности целого предприятия, например, бренд или товарный знак компании, и тогда необходимость заполнения строки «Структурное подразделение» отпадает.

Для предприятий, применяющих систему кодирования, в карточке проставляется код операции по поступлению актива, а затем конкретизируется дата и № соответствующего документа. В дальнейшем заносится информация о виде деятельности, для осуществления которого приобретен актив, отделе, ответственном за эксплуатацию актива, балансовом счете (субсчете), на котором он будет учтен.

Указываются все параметры объекта:

- первоначальная стоимость, складывающаяся из затрат на приобретение и доведение до пригодных к эксплуатации форматов;

- срок, необходимый на полную амортизацию имущества (СПИ). Зачастую СПИ определяется экспертным путем, поскольку специального классификатора не создано, да и специфика этих активов не всегда поддается традиционным способам расчета износа. По НМА, срок использования которых не определяется, нормы амортизации устанавливаются на десять лет;

- норма амортизации в % или сметной ставке;

- сумма ежемесячного износа;

- счет, на котором аккумулируются суммы начисленной амортизации.

Для объектов, износ по которым не начисляется (например, полученным по договорам дарения) в соответствующих графах ставятся прочерки.

Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы. В графу 12 «Документ о регистрации» вносятся сведения о документе, подтверждающем право на использование НМА.

Последний блок таблицы посвящен информации о выбытии/перемещении объекта: № и дата документа, причина выбытия, сумма от продажи объекта.

В нижнем правом углу формы в реквизите «Сумма износа» указывается размер ежемесячных отчислений.

Оборотная сторона карточки посвящена краткой характеристике основных качеств объекта.

Образец приказа о назначении материально ответственных лиц

- Освободить ведущего инженера химика Петрова Петра Ивановича от материальной ответственности с 1 августа 2021 года.

- Назначить инженера химика 1 категории Васильева Олега Петровича материально ответственным лицом за учет и сохранность материальных ценностей с 1 августа 2021 года.

- Передать материальные ценности от ведущего инженера химика инженеру химику 1 категории по акту приема передачи материальных ценностей.

- Ознакомить с приказом работников, на которых возлагается полная материальная ответственность.

- Отделу кадров заключить договор о полной индивидуальной материальной ответственности с инженером химиком.

- Контроль за выполнением приказа возложить на заведующего лабораторией.

- Наименование предприятия.

- Наименование документа «Приказ».

- Дата и место издания приказа.

- Наименование приказа «О назначении материально ответственных лиц».

- Преамбула приказа с указанием цели и основания назначения ответственных лиц.

- Слово «Приказываю».

- Текст о назначении конкретного сотрудника материально ответственным. Если коллективная ответственность, то указываются все работники списком. Указывается имущество.

- Указываются лицо, контролирующее выполнение приказа.

- Подпись руководителя с расшифровкой ФИО, заверенная печатью.

- Отметка об ознакомлении с приказом лиц, в отношении которых издан данный приказ, ответственных за контроль с указанием должности, ФИО и даты ознакомления с приказом.

Рекомендуем прочесть: В каких регионах запрещено продавать энергетики несовершеннолетним 2021

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о нематериальных активах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

2. Настоящее Положение не применяется в отношении:

- а) не давших положительного результата научно-исследовательских, опытно-конструкторских и технологических работ;

- б) не законченных и не оформленных в установленном законодательством порядке научно-исследовательских, опытно-конструкторских и технологических работ;

- в) материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (далее — средства индивидуализации);

- г) финансовых вложений.

3. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

- б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации — патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее — контроль над объектом);

- в) возможность выделения или отделения (идентификации) объекта от других активов;

- г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- ж) отсутствие у объекта материально-вещественной формы.

4. При выполнении условий, установленных в пункте 3 настоящего Положения, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

5. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Проводки по счету «04.01»

По дебету

| Дебет | Кредит | Документ | |

| 04.01 | 000 | Ввод начальных остатков: нематериальный актив | Ввод остатков |

| 04.01 | 08.05 | Принятие к учету приобретенного нематериального актива | Принятие к учету НМА |

| 04.01 | 75.01 | Принятие к учету суммы организационных расходов, признанных вкладом участника (учредителя) в уставный капитал | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 05 | 04.01 | Списание суммы начисленной амортизации нематериального актива при передаче (продаже) | Передача НМА |

| 05 | 04.01 | Списание суммы начисленной амортизации нематериального актива при списании (ликвидации) | Списание НМА |

| 20.01 | 04.01 | Начисление амортизации по нематериальному активу, который используется в основном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 23 | 04.01 | Начисление амортизации по нематериальному активу, который используется во вспомогательном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 23 | 04.01 | Начисление амортизации по нематериальному активу, который используется во вспомогательном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 25 | 04.01 | Начисление амортизации по нематериальному активу общепроизводственного назначения. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 26 | 04.01 | Начисление амортизации по нематериальному активу общехозяйственного назначения. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 29 | 04.01 | Начисление амортизации по нематериальному активу, который используется в обслуживающих производствах и хозяйствах. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 29 | 04.01 | Начисление амортизации по нематериальному активу, который используется в обслуживающих производствах и хозяйствах. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 44.01 | 04.01 | Начисление амортизации по нематериальному активу, который используется в организациях, осуществляющих торговую деятельность. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 44.02 | 04.01 | Начисление амортизации по нематериальному активу, который используется в процессе сбыта (торговли). Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 84.02 | 04.01 | Снижение стоимости нематериального актива по результатам переоценки | Операция |

| 91.02 | 04.01 | Списание первоначальной стоимости нематериального актива при списании (ликвидации) | Списание НМА |

| 91.02 | 04.01 | Списание первоначальной стоимости нематериального актива при передаче (продаже) | Передача НМА |

| 91.02 | 04.01 | Списание остаточной стоимости переданных (проданных) нематериальных активов | Передача НМА |

| 91.02 | 04.01 | Доначисление суммы амортизации за прошлые периоды по нематериальному активу. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Операция |

| 91.02 | 04.01 | Списание остаточной стоимости списанных (ликвидированных) нематериальных активов | Списание НМА |