Проводки по счету 91

Содержание:

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Списана |

162000 |

43 |

20 |

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

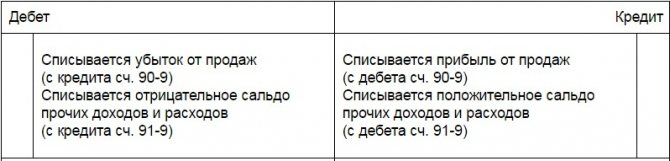

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Счет 91 «Прочие доходы и расходы»

]]>]]>

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

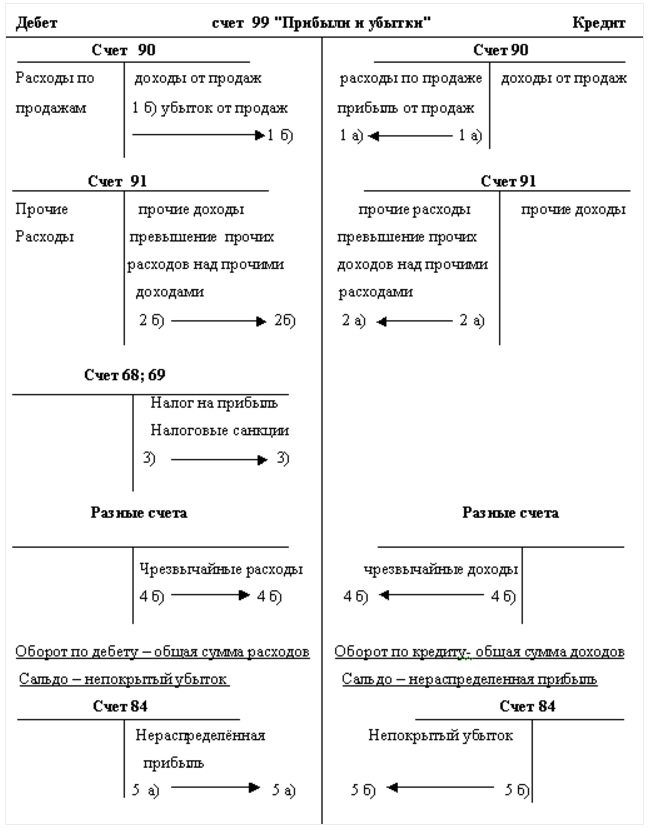

Счет 99 в бухгалтерском учете

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Счет 91 в бухгалтерском учете

Нередко в хозяйственной жизни компании проявляется потребность в совершении операций, не связанных с основными видами деятельности. Причем доходы, полученные от таких операций, а также затраты, направленные на выполнение прочих видов деятельности, нельзя отнести в состав основных доходов и расходов, они подлежат отдельному отражению в учете. О том, как правильно учитывать прочие доходы и расходы, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

https://www.youtube.com/watch?v=H0dBYJtP91A

Получить доступ

Доходные поступления от реализации и расходные операции, связанные с основным видом деятельности предприятия, подлежат отражению на бухсчете 90 «Продажи». А вот поступления и траты от прочих видов деятельности отражать на бухсчете продаж нельзя. В соответствии с Приказом Минфина № 94н, такие операции следует аккумулировать на специальном счете 91 в бухгалтерском учете.

Напомним, что к прочим относят следующие виды операций:

| Доходы | Расходы |

|

|

91 счет бухгалтерского учета предназначен для отражения доходных поступлений от иных видов деятельности по кредиту и расходных хозопераций по дебету.

Детализация бухсчета 91

Для дополнительной детализации аналитического учета по хозоперациям от прочих видов деятельности предусмотрено открытие специальных субсчетов:

- 91-1 «Прочие доходы» (ПД);

- 91-2 «Прочие расходы» (ПР);

- 91-3 «НДС»;

- 91-9 «Сальдо прочих доходов и расходов».

Отметим, что с учетом специфики деятельности компании могут быть открыты дополнительные субсчета. Так, например, можно дополнительно детализировать счет 91-2 по видам прочих расходов. Однако такое решение необходимо закрепить в учетной политике организации.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 5150 | 91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Как закрывается счет 91

На конец отчетного месяца счет прочие расходы (счет 91) не должен иметь сальдо ни по дебету, ни по кредиту. Следовательно, последним днем отчетного месяца следует сформировать бухгалтерскую проводку, закрывающую бухсчет 91, с отнесением разницы по хозоперациям на бухсчет прибылей и убытков.

Бухгалтерская проводка, как закрыть 91 счет:

- Если по прочим операциям сформировался прибыльный (положительный) остаток, составляется проводка Дт 91-9 Кт 99.

- Если по оборотам счета за месяц выявлен убыточный (отрицательный) остаток, то бухгалтер должен отразить проводку Дт 99 Кт 91-9.

На конец финансового года перед составлением бухгалтерской отчетности необходимо проверить закрытие всех субсчетов 91 бухсчета.

Счет 91 «Прочие доходы и расходы»

Для чего предназначен счет 91 «Прочие доходы и расходы»? Какие операции отражаются с помощью указанного счета? На примере типовых ситуаций и согласно законодательным нормам рассмотрим проводки по счету 91, а также разберем значение 91 счета в бухгалтерском балансе предприятия.

91 счет – активный или пассивный

91 счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

Счет 91 «Прочие доходы и расходы» в кредите обобщает данные по:

- Поступлениям от арендных обязательств или от предоставления за плату прав на патенты, промобразцы – как правило, корреспонденция счета 91 выполняется с денежными или расчетными счетами.

- Поступлениям от участия фирмы в работе других компаний, от процентных обязательств, договоров простого товарищества.

- Доходам от реализации активов предприятия.

- Штрафным санкциям за несоблюдение договорных условий.

- Возмещениям по причиненным компании убыткам.

- Доходам от безвозмездного поступления активов.

- Суммам по возникающим курсовым разницам, убыткам прошлых периодов.

- Суммам кредиторки с истекшей исковой давностью.

- Прочим доходам.

Счет 91 «Прочие доходы и расходы» в дебете обобщает данные по:

- Расходам по арендным обязательствам, в связи с участием в уставнике прочих компаний.

- Суммам списания остаточной стоимости активов при их выбытии.

- Затратам организации на операции с тарой.

- Уплаченным процентным обязательствам.

- Банковским комиссиям.

- Уплачиваемым штрафным санкциям за нарушение договоров.

- Уплачиваемым причиненных компанией убытков.

- Признанным в текущем периоде убыткам за прошлые года.

- Суммам дебиторки с истекшей исковой давностью.

- Суммам возникающих курсовых разниц.

- Затратам на рассмотрение дел в судебных инстанциях.

- Прочим расходам.

Из перечисленного списка становится понятно, что 91 счет в бухгалтерии увеличивается по кредиту, а уменьшается по дебету.

Конечное сальдо закрывается по завершении отчетного периода с помощью специальных проводок.

Субсчета 91 счета:

- 91.1 «Прочие доходы» – 91 1 счет бухгалтерского учета предназначен для отражения различных доходных операций по не основным видам деятельности компании. Исключение – чрезвычайные доходы организации.

- 91.2 «Прочие расходы» – счет 91 2 в бухгалтерском учете служит для отражения операций по расходам, не относящимся к основной деятельности бизнеса.

- 91.9 «Сальдо прочих доходов/расходов – счет предназначается для ежемесячного расчета остатка по 91 сч. в целях его закрытия. При этом по остальным субсчетам сальдо продолжает «висеть», что позволяет в любой момент получить информацию о накопленных остатках. Закрытие заключительными проводками списывается в дебет или кредит накопительного сч. 99.

Финансовая характеристика счета 91 «Прочие доходы и расходы» дает возможность получить обобщенную информацию по тем операциям фирмы, которые напрямую не связаны с основными видами ОКВЭД. Как правило, подобные операции не сильно влияют на финрезультаты бизнеса, но тем не менее важны для расчета достоверных данных о доходах, затратах, прибыли.

Сведения можно представить в обобщенном виде или с аналитикой по видам доходов и расходов.

Типовые проводки по счету 91:

- Д счет 91 02 К 66, 67 – отражено начисление кредитных %.

- Д 91.02 К 10 – отражено списание ТМЦ при их выбытии.

- Д 91.09 К 99 – отражено закрытие сальдо счета.

- Д 91.02 К 70 – отражено начисление полугодовых премий персоналу.

- Д 10 (41, 01) К 91.01 – выявлены излишки ТМЦ, товаров, основных средств.

- Д 76 К 91.01 – отражено начисление % по облигациям.

- Д 91.02 К 76 – отражено начисление комиссии по РКО банка.

- Д 51 К 91.01 – отражено получение штрафных санкций за несоблюдение договорных условий.

Примеры операций по сч. 91:

- Пример 1. «Счет 91 1 для отражения получения арендной выручки» – компания предоставляет помещение в аренду. Ежемесячное поступление денег за аренду отражается с помощью проводки Д 62 К 91.01 на сумму арендной платы.

- Пример 2. «Счет 91 2 для отражения списания в расходы комиссии по банковским услугам» – подобные операции можно проводить напрямую через сч. 91 проводкой Д 91.02 К 51 или через счет 76 с указанием банка – Д 76 К 51 на сумму РКО, а затем Д 91.02 К 76.

- Пример 3. «Счет 91 1 для отражения доходов от реализации МЦ» – продажа материалов признается прочим доходом, поэтому все операции проводятся через 91 сч. Проводки следующие: Д 62 К 91.01 – отражена сумма реализации, Д 91.02 К 10 – отражено списание себестоимости МЦ, Д 91.НДС К 68.НДС – выделен налог.

Закрытие счета 99 в конце месяца – проводки

Каждый месяц по итогам своей работы предприятие рассчитывает совокупный финансовый результат. Величина прибыли либо убытка начисляется по сч. 90 и 91. Промежуточные итоги относятся на сч. 99. Приведем типовые проводки на конкретном примере.

Предположим, оптовая компания реализовала в октябре электротоваров на 826 000 руб., включая НДС 18 % 126 000 руб. Себестоимость проданных приборов составляет 550 000 руб. Порядок отражения данных в учете:

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч. 91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.9 – закрыт убыток.