Проводки по 50 счету (касса)

Содержание:

- Что такое счет

- Сфера применения

- Характеристика счета 50

- Счет 50 касса в бухучете: субсчета

- Подотчетные командировочные средства

- Требования к нематериальным активам

- Дебет и кредит счета 71: что отражать

- Кассовая дисциплина и правила ее ведения

- Поступила выручка на расчетный счет – проводки

- Счет 50 основные проводки и документы

- Как улучшить бухучет расчетов

- Синтетический учет

- Типовые проводки по бухсчету 91

- Выдача займов физическому лицу

- Что отражать на счете 71

- Типовые проводки по 50 счету

- На каком счете учитывается движение наличных денег?

- Бухгалтерский учет

- Учет расчетов по обязательствам

- Бухгалтерские проводки по счету 71

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Характеристика счета 50

Все организации обязаны отражать операции, осуществляемые с наличными денежными средствами. Не имеет значения, кто является контрагентом — физическое лицо или предприятие. Закон для всех действует одинаково. Для учета наличных финансов используется счет 50 — Касса. Здесь отражаются такие операции, как:

- выдача заработной платы работникам;

- возврат средств покупателю;

- выдача наличности под отчет для хознужд организации;

- денежные поступления (например, плата за товар, материалы или услуги);

- процедура инкассации и пр.

Доступ к наличным средствам, а также проведению операций с ними имеет только бухгалтер-кассир (или заменяющее лицо).

По дебету счета 50 собирается информация о приеме наличности, а по кредиту — о выдаче из кассы. К счету 50 в бухгалтерском учете можно открыть несколько субсчетов, которые закреплены в Плане счетов (приказ Министерства финансов от 31.10.2000 № 94н).

В основном организации используют субсчет 50.1 (50.01 — в специализированных бухгалтерских программах) бухучета под названием «Касса организации».

Счет 50 касса в бухучете: субсчета

Информация о наличных денежных средствах предприятия отражается на счете 50, являющемся активным. При необходимости к нему открываются следующие субсчета:

- 50-1 ― основная касса субъекта.

- 50-2 ― операционная касса. Используется, если у организации работает с наличностью несколько структурных подразделений, торговых точек.

- 50-3 ― денежные документы. Это приобретенные за плату документы, имеющие целевую направленность. К ним относятся талоны на питание, ГСМ, авиа- и ж-д билеты, путевки для сотрудников и прочие.

Субсчета по кассовому счету корреспондируют с основной кассой, могут отражать следующие операции

| Субсчет | Проводка | Содержание операции |

| 50-2 | Дт 50-1 ― Кт 50-2 | Сдана наличность в основную кассу предприятия |

| 50-2 | Дт 57 ― Кт 50-2 | Денежная выручка операционной кассы передана инкассаторам для пополнения р/с |

| 50-1 | Дт 51 ― Кт 50-1 | Суммы денежных средств зачислены на банковский счет |

| 50-1 | Дт 50-1 ― Кт 71 | Возвращены подотчетные суммы предприятию |

| 50-1 | Дт 71 ― Кт 50-1 | Выданы денежные средства под отчет |

| 50-1 | Дт 50-1 ― Кт 62 | Произведена оплата покупателями наличными |

| 50-1 | Дт 68 ― Кт 50-1 | Погашены налоговые обязательства наличными средствами |

| 50-3 | Дт 50-3 ― Кт 60 | Получены железнодорожные билеты |

| 50-3 | Дт 71 ― Кт 50-3 | Билеты выданы подотчетному лицу для совершения поездки |

Подотчетные командировочные средства

Работник, отправляясь в служебную командировку, имеет право на возмещение суммы командировочных расходов, осуществленных с целью:

- оплаты за проезд до пункта назначения;

- оплаты аренды жилья;

- оплаты суточных расходов;

- оплаты прочих оговоренных с работодателем расходов.

Необходимо также учитывать, что работник может претендовать на командировочные выплаты только в том случае, если является штатным сотрудником. Размер денег, выдаваемых под отчет, регулируется коллективными трудовыми договорами или уставом предприятия. Денежные средства, выданные в валюте иностранных государств, необходимо учитывать на отдельных субсчетах.

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами. Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Дебет и кредит счета 71: что отражать

| Что отражаем по дебету счета 71 | Что указываем в кредите бухсчета 71 |

| 71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.

Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства. До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71. Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации. |

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.

Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету. Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу. |

Кассовая дисциплина и правила ее ведения

Согласно обозначенному документу под кассовой дисциплиной понимается:

- оформление соответствующих документов, связанных с движением наличности;

- выполнение требований относительно лимита остатка наличности в кассе;

- ограничение объема расчетов в наличной форме между юридическими лицами в рамках каждого оформляемого договора.

Обозначенные выше правила не имеют отношения к тем субъектам предпринимательства, которые работают лишь через безналичную форму расчетов. Обязанность формировать соответствующим образом кассовые сделки не определяется наличием либо отсутствием кассового аппарата, а также выбранным фискальным режимом. В сложившихся обстоятельствах работает лишь одно правило, согласно которому кассовой дисциплины обязаны придерживаться все те, у кого происходит движение наличности.

Если же говорить о формировании документов, то при выполнении подобных операций они должны быть следующими:

- в случае приема наличности формируется приходный кассовый документ установленного образца. Однако в случае, если хозяйствующий субъект по каждой оприходованной сумме выбивает кассовый чек либо оформляет БСО, то приходный документ следует оформлять на общую сумму поступивших на протяжении дня средств;

- при выдаче наличности оформляется расходный кассовый ордер установленной формы. При выдаче средств кассир должен убедиться в том, что бухгалтер завизировал документ, и у получателя средств есть документ, удостоверяющий личность;

- сведения по приходным и расходным документам заносятся в кассовую книгу установленной формы;

- когда выдаются зарплата, стипендии и прочие социальные выплаты может быть оформлена и ведомость.

Если говорить о нормативах относительно лимита кассы, то под последним следует понимать максимально допустимый объем наличности, который разрешается хранить в кассе предприятия на конец каждого рабочего дня. Обозначенный предел организации устанавливают самостоятельно на базе размера получаемой выручки, оформив внутренний приказ. То, что в кассе сверх лимита, должно передаваться инкассаторам для сдачи в банк. В данном правиле есть исключение, когда речь идет о выплате заработной платы, а также праздничных и нерабочих днях.

Что касается необходимости ограничить расчеты посредством наличных денежных средств, то в отношении субъектов хозяйствования этот предел равен 100 000 р. по каждому подписываемому контракту. В отношении физических лиц подобное правило не работает.

Поступила выручка на расчетный счет – проводки

По большей части расчеты между компаниями и/или предпринимателями, осуществляются через расчетный счет. В случае поступления выручки от реализации продукции (услуг, работ) на расчетный счет, проводки у компании будут следующими:

| Хозяйственная операция | Д | К |

| Реализация продукции | 62 | 90.1 «Выручка» |

| Начисление НДС | 90.3 | 68 |

| Поступление оплаты на расчетный счет компании | 51 (52) | 62 |

62 счет «Расчеты с покупателями и заказчиками» предназначен для обобщения данных о расчетах с контрагентами. На 90 счете «Продажи» отражается информация о доходах и расходах компании, связанных с обычными видами деятельности. Кроме того, данный счет также служит для определения финансовых результатов по ним. По данному счету отражается выручка и себестоимость компании.На 52 счете «Валютные счета» отражается наличие и движение денежных средств в иностранной валюте на валютных счетах компании, открытых в банках РФ и за ее пределами.

Счет 50 основные проводки и документы

Д76 К50. 5 — выплата депонированных сумм, чаще всего по ведомости. Для этой операции также выполняется проводка Д76 К50. 6 — выявлена недостача средств в кассе. Д94 К50 — отражена недостача по кассе. Приход наличных денежных средств 1 — получение средств с расчетного счета, проводка Д55 К51.

Обязательно прикладывается корешок чека на получение наличных денежных средств с расчетного счета. 2 — получение наличных денег от покупателей, проводка Д50 К62. 3 — возврат неиспользованной подотчетной суммы – Д50 К71. 4 — возврат излишне перечисленной заработной платы – Д50 К70.

5 — внесены взносы от учредителей в уставный капитал – Д50 К75/1.

Счет 50 касса. типовые проводки по 50 счету

Важно Документы, на основании которых выполняется эта кассовая операция — выписка банка по расчетному счету, мемориальный ордер. Проводка по сдаче наличных в банк имеет вид: Д51 К50 — деньги переданы из кассы на расчетный счет

Аналогично для валютного счета и специальных счетов в банках. Д52, 55 К50 — наличность передана из кассы на валютный (специальный) счет в банке.

Об особенностях учета валютных операций на счете 52 читайте здесь. Если денежные средства сданы в банк, но на расчетный счет не поступили, то оформляется проводка через сч. 57 « Переводы в пути». Проводки имеют вид: Д57 К50 и Д51 К57. 3 — выдача заработной платы. Зарплата выдается персоналу на основании платежной или расчетно-платежной ведомости. Если имеется ведомость, по повторно расписываться в получении в РКО не нужно. Проводка по выдаче зарплаты персоналу имеет вид: Д70 К50 — выдана заработная плата работникам.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Внимание Но к виновному лицу могут быть применены различные взыскания:

- удержания из заработной платы выявленных недостач;

- выговор;

- увольнение по статье ТК РФ.

Сумма наличных денежных средств, находящихся в кассе, имеет определенным лимит. Как рассчитывается лимит остатка кассы, читайте здесь.

В течение дня разрешается превышать установленный лимит, но к концу рабочего дня, если превышение имеет место, то всю сверхлимитную наличность необходимо сдать в банк. Но бывают ситуации, когда нет возможности отвезти деньги.

Проводки по 50 счету (касса) — таблицы с примерами

В таких случаях они должны быть готовы выдавать при оплате бланки строгой отчетности или предоставлять по требованию оформленные товарные чеки, подтверждающие факт покупки. К субъектам, которые могут не применять ККТ, относятся:

- Организации и ИП на ЕНВД или на патентной системе налогообложения.

- Субъекты, ведущие определенную деятельность, список которой утвержден законодательно. Сюда относят торговлю в киосках, разносную мелкорозничную торговлю, продажу лотерейных билетов, ценных бумаг, реализацию продукции религиозного назначения и прочие работы.

- Учреждения, расположенные в труднодоступных и удаленных местностях.

- Аптечные организации в сельских местностях.

Несмотря на то что использование ККТ для перечисленных субъектов не является обязательным условием, за ними сохраняется необходимость в соблюдении прочей кассовой дисциплины.

Prednalog.ru

Госкомстат утвердил такие бланки: • ордера — приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2; • журнал учета/регистрации ПКО и РКО ф-мы КО-3; • кассовая книга ф-мы КО-4; • книга учета поступлений и выплат ф-мы КО-5. Приходные операции Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу.

Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации.

Подтверждением получения денег является квитанция к ПКО. После проверки и пересчета денег кассир подписывает ордер и проставляет штамп «Получено».

Счет 50 в бухгалтерском учете: касса. пример, проводки

Инвентаризация кассы в организации Учитывая, что кассир или иное лицо, ответственное за ведение кассы, является материально-ответственным, периодически проводят инвентаризацию кассы.

Действия актуальны при смене должностных лиц, реорганизации субъекта, составления бух.отчетности, в результате стихийных бедствий или установления фактов кражи.

Читайте подробную статью ⇒ «Как проходит инвентаризация кассы» С этими целями создается инвентаризационная комиссия. При проведении обязательно присутствие материально ответственного лица.

При выявлении излишков или недостачи необходимо получить письменное объяснение кассира.

Как улучшить бухучет расчетов

Организация учета с покупателями/заказчиками не лишена недостатков. Однако это направление можно и нужно совершенствовать. Рассмотрим недочеты, которые характерны для рассматриваемых операций:

- Недостаточный контроль работы бухгалтера со стороны управленческого состава. Если руководитель не пренебрегает контролем, больше шансов, что бухгалтер будет соблюдать нормативные акты.

- Счет-фактура должен быть выставлен в течение 5 суток после отгрузки продукции. После истечения этого срока документ считается недействительным. Однако очень часто фирма выставляет счет-фактуру позже этого срока.

- Ошибки зачисления средств, направленных в компанию.

- Несвоевременное проведение или просто отсутствие инвентаризации расчетов. Это приводит к тому, что очень поздно обнаруживаются просроченные долги. То есть не предпринимаются меры по погашению задолженности.

- Перегруженность бухгалтеров, что приводит к путанице.

- Правила учета, которые можно истолковать двояко.

- Постоянные изменения в документах, регулирующих правила учета.

- Отсутствует налаженная система проверки документов.

- Несогласованная работа отделов. К примеру, документы из отдела продаж поздно поступают в бухгалтерский отдел.

Выявление недочетов – первый и главный шаг на пути к налаженной системе расчетов. Второй шаг – их устранение. То есть руководителю нужно уделять больше времени контролю бухгалтерского отдела

Важно проследить, чтобы документы подготавливались вовремя. Важно правильно составить учетную политику, не изменять ее постоянно

ВАЖНО! Стандартное направление совершенствования учета – автоматизация. Она поможет уменьшить количество ошибок.

Синтетический учет

При отгрузке товара продавцом и предъявлении расчетных документов используются эти проводки:

- ДТ62 КТ90. Признание дохода от продажи.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ51, 50, 52 КТ62. Поступление оплаты.

Другие проводки будут использоваться в том случае, если переход права собственности будет выполнен в дату поступления средств в фирму:

- ДТ51, 50, 52 КТ62. Поступление средств на счет фирмы-продавца.

- ДТ62 КТ90/1. Признание дохода фирмы.

- ДТ90/3 КТ68. Начисление НДС.

Проводка ДТ50 КТ90/1 применяется только в рамках розничной торговли, когда соглашение о сделке и сделка заключаются одномоментно.

Типовые проводки по бухсчету 91

Рассмотрим основные бухгалтерские проводки по отражению хозопераций с прочими доходами и расходами:

| Дебет | Кредит | |

| Поступление ПД на расчетные СЧ или в кассу компании | 51

50 |

91-1 |

| Отражены ПД по расчетам с покупателями | 62 | 91-1 |

| Учтены ПД по расчетам с разными дебиторами и кредиторами | 76 | 91-1 |

| По прочим операциям начислен налог на добавленную стоимость | 91-3 | 68 |

| Отражены ПР при выбытии основных средств | 91-2 | 01 |

| Учтены ПР при выбытии материальных запасов или сырья | 91-2 | 10 |

| Приняты к учеты ПР по расчетам с поставщиками и подрядчиками | 91-2 | 62 |

| Отражены выбытия с расчетных СЧ компании по операциям ПР | 91-2 | 51 |

Отметим, что бухсчет 91 на конец отчетного месяца не должен иметь остатков, то есть данный бухсчет следует закрыть.

Выдача займов физическому лицу

Компания имеет право выдавать возвратные суммы или активы в неденежной форме физическим лицам. В качестве последних выступают учредители, сотрудники либо граждане со стороны.

При составлении договора указываются личные данные физического лица, реквизиты паспорта, а также адрес фактического проживания и действующий на момент составления договора номер телефона.

В бухгалтерском учете для отображения процентных кредитов можно использовать два счета:

- 58 «Финансовые вложения».

- 73 «Расчеты с персоналом по прочим операциям».

Решение о том, какой счет будет использован для учета выданных займов под проценты физическим лицам, принимается компанией самостоятельно. Но оно обязательно должно быть закреплено в приказе об Учетной политике для целей бухгалтерского учета. Для беспроцентных ссуд всегда используется 73 счет.

Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

ВАЖНО!

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

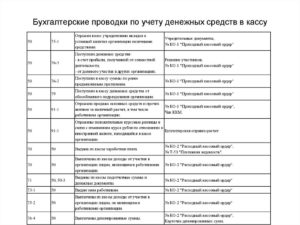

Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

На каком счете учитывается движение наличных денег?

Для учета наличности применяется счет 50 «Касса».

Сч.50 корреспондирует по дебету и кредиту с другими бухгалтерскими счетами в зависимости от назначения поступаемой или выдаваемой наличности.

Дебет сч.50 показывает суммы поступающей наличности, кредит – выдаваемой из кассы.

Синтетический и аналитический

Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.50.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч.50, на которых денежная наличность будет группироваться по видам.

Аналитика предполагает открытие на сч.50 аналитических счетов, где наличные денежные средства могут учитываться более детально — распределяться по источникам поступления или выбытия, а также по иным параметрам в соответствии с нуждами организации.

Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч.50.

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

- 1 – «Касса организации» — для учета наличных денег в основной кассе предприятия.

- 2 – «Операционная касса» — для учета наличности в отдельных кассах по продаже билетов на вокзалах, в портах, на пристанях, на остановочных пунктах, багажных отделениях.

- 3 – «Денежные документы» — предназначен для учета векселей, авиабилетов, марок госпошлины.

Бухгалтерский учет

Глава 2. Система счетов бухгалтерского учета

Учет расчетов по обязательствам

Обязательства

— это привлеченные средства в виде задолженности предприятия, которые

возникают в процессе расчетов с другими юридическими и физическими лицами

и временно находятся в распоряжении предприятия. Чаще всего предприятие

имеет задолженности перед бюджетом по уплате налогов, поставщиками за

полученные, но еще не оплаченные средства, работниками предприятия по

выплате заработной платы и т.д.

Каждое предприятие

покупает различные материалы и средства, продает свою продукцию. Тех,

с кем имеет дело предприятие, покупая и продавая средства, принято делить

на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном

счете 60 «Расчеты с поставщиками и подрядчиками». Учет расчетов

с покупателями ведется на активном счете 62 «Расчеты с покупателями

и заказчиками». Поставщиками считают не только тех, кто поставляет

товарно-материальные ценности, но и тех, кто выполняет работы, оказывает

предприятию услуги, например услуги связи и т.д.

Р а с ч е т ы

с   п о с т а в щ и к а м и  в основном проводятся безналичным

путем. Безналичные расчеты — это перевод денег с расчетного счета

одного предприятия на расчетный счет другого предприятия. Эту операцию

выполняют банки, и она, как правило, занимает несколько дней. Поэтому

операции приобретения средств у поставщиков обычно проходят в два этапа:

- получены средства

от поставщиков и предъявлен счет на их оплату — в этом случае появляется

задолженность перед поставщиками по оплате полученных средств, которую

отражают на кредите счета 60; - оплачен счет за

полученные средства — после того как деньги поступят на расчетный счет

поставщика, будет погашена задолженность, что отражают на дебете счета

60.

При этом возможно,

что сначала производится оплата, а затем получение средств. Рассмотрим

на примере, как отражаются на счете 60 расчеты с поставщиками.

Пример 2.3.

Ведение учета расчетов с поставщиками.

На начало месяца

предприятие имеет задолженность поставщикам 16000 р. В течение месяца

отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1. Получена |

15000 |

|

2. Погашена |

6000 |

|

3. Оплачен |

15000 |

|

4. Полностью |

10000 |

|

5. От поставщика |

34000 |

Задание.

Оформить пассивный счет 60 «Расчеты с поставщиками и подрядчиками»,

рассчитать обороты и сальдо.

Счет

60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 2) 6000 |

Оборот по 1) 15000 |

|

Од |

Ок |

|

Сальдо конечное |

Н а ч и с л е н и

е  з а р а б о т н о й   п л а т ы, т.е. ее расчет, производится

за отработанное время. С того момента как начислены заработная плата,

аванс, отпускные, больничный лист и до момента их выплаты, появляется

задолженность предприятия перед работниками по оплате труда, которую отражают

на кредите счета 70 «Расчеты с персоналом по оплате труда».

Выплата перечисленного выше показывает, что задолженность по оплате труда

погашена.

Выплату заработной

платы производят, как правило, из кассы наличными деньгами, что отражают

по дебету счета 70. Наличные деньги поступают в кассу предприятия с расчетного

счета и хранятся там в течение нескольких дней. Из кассы деньги выдают

на заработную плату, командировочные расходы и для наличной оплаты счетов

на небольшие суммы.

Рассмотрим на примере,

как ведется учет обязательств по оплате труда.

Пример 2.4.

Ведение учета обязательств по оплате труда.

На начало месяца

предприятие имеет задолженность по оплате труда 26 000 р. (начислена премия).

В течение месяца отражены следующие хозяйственные операции:

|

Содержание |

Сумма, |

|

1 . Из кассы |

22000 |

|

2. Начислена |

55000 |

|

3. Начислены |

8000 |

|

4. Выдана |

50000 |

|

5. Погашена |

2000 |

Задание.

Оформить пассивный счет 70 «Расчеты с персоналом по оплате труда»,

рассчитать обороты и сальдо.

Счет

70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по 1) 22000 |

Оборот по 2) 55000 |

|

Од |

Ок |

|

Сальдо конечное |

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

| Операция | Дебет | Кредит | Документы-основания |

| Деньги выданы наличными подотчет | 71 | 50 | Составлен отчет кассира, расходный ордер |

| Средства зачислены в подотчет на банковскую карту | 71 | 51 | Выписка банка, платежное поручение на перечисление |

| Зачислены средства в подотчет на корпоративную карточку организации | 71 | 55 | Выписка банка со специальных счетов компании |

| Отражена покупка основного средства по авансовому отчету | 08 | 71 | Акт о приемке работ и услуг |

| Оприходованы материалы и сырье, приобретенные подотчетным лицом | 10 | 71 | Накладные, товарные чеки, документы о перевозке, акт о приеме |

| Отражена сумма затрат по авансовому отчету на производственно-хозяйственные нужды | 20, 26, 44 | 71 | Авансовый отчет, накладные |

| Возврат в кассу средств, неизрасходованных подотчетным лицом | 50 | 71 | Отчет кассира, приходный ордер |

| Начислена задолженность по невозвращенным в срок суммам подотчетного лица | 73 | 71 | Авансовый отчет |

Теперь рассмотрим примеры оформления проводок для различных ситуаций.