Проводки по счету 68

Содержание:

- Охрана счет бухгалтерского учета

- Виды доходов, на которые должен быть начислен НДФЛ (проводка)

- Начисление НДФЛ: проводки налогового агента (основные)

- Аналитический учет

- На каких счетах отражается ндфл. Бухгалтерский учет ндфл

- Доходы налоговых резидентов РФ

- Учет НДФЛ

- Счет 68 в бухгалтерском учете

- Проводки по уплате НДФЛ и взносов

- НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

- Процентные ставки для исчисления НДФЛ

- Учётная политика для регистров НДФЛ: подробная настройка

- Перечислен в бюджет удержанный налог с отпускных проводка

- Проводки по НДФЛ

- Что делать с переплатой НДФЛ

Охрана счет бухгалтерского учета

Когда бухгалтер рассчитывает подоходный налог, он не делает никаких проводок. Записи в учетной программе необходимы только при удержании и перечислении НДФЛ в государственную казну. В зависимости от ситуации делают следующие строчки:

| Проводка | Что отражает |

| Дт 70 – Кт 68.01 | Удержание подоходного налога из заработной платы наемного специалиста, с суммы его отпускных |

| Дт 70.01 – Кт 68.01 | Удержание НДФЛ с дивидендов, выплачиваемых работникам-акционерам компании.Для удобства вычислений и аналитики рекомендуем бухгалтеру отрыть отдельный субчсчет на сч. 70 для отражения расчетов с учредителями. |

| Дт 73 – Кт 68.01 | Удержание подоходного налога с иных типов выплат, перечисляемых работнику фирмой-нанимателем.Например, со стоимости подарков дороже 4000 руб., материальной помощи сверх лимитов и т. д. |

| Дт 76 – Кт 68.01 | Начисление НДФЛ с выплат в пользу физических лиц, не являющихся сотрудниками компании.Например, граждан, оказывающих услуги фирме по гражданско-правовому договору. |

| Дт 75 – Кт 68.01 | Удержание подоходного налога с дивидендов, выплаченных акционерам, не работающим в компании |

| Кт 67 – Дт 68.01 | Удержание НДФЛ с процентов, выплаченных по долгосрочному займу, ранее полученному от физического лица |

| Кт 66 – Дт 68.01 | Начисление подоходного налога с процентов, выплаченных физлицу за пользование краткосрочным заимствованием |

| Дт 68.01 – Кт 51 | Перечисление исчисленной суммы налога в государственный бюджет с расчетного счета компании |

Как видно, основной счет бухгалтерского учета НДФЛ – 68.01.

Общая логика отражения НДФЛ по счетам бухгалтерского учета состоит в том, что при начислении его показывают по кредиту сч. 68.01 в корреспонденции со счетом, предназначенным для отражения соответствующего типа доходов физических лиц. Когда суммарный налог, рассчитанный бухгалтером, переводят в государственную казну, кредитуют сч. 51.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Для чего он нужен

В рамках счета 25 происходит отражение следующих расходных направлений:

- содержание и эксплуатация машин, оборудования;

- амортизация, а ремонт основных средств;

- страхование;

- коммунальные услуги, связанные с отоплением, освещением, содержанием помещений;

- арендная плата за помещения, автомобили, оборудование и прочие основные средства, применяемые в ходе производственного процесса;

- оплата труда сотрудников, которые заняты в сфере обслуживания производства.

Этот счет применяется промышленными, аграрными и прочими организациями, в которых действует цеховая структура управления. Если речь идет о фирмах со схемой функционирования без цеха, производство может учитывать эти же расходы по счету 26, который носит название «Общехозяйственные расходы».

Какой долг считать сомнительным

К сожалению, в процессе ведения коммерческой деятельности львиной доле предприятий приходится сталкиваться с недобросовестными партнерами – заказчиками, клиентами и прочими дебиторами, которые не могут своевременно погасить долги. Поэтому и необходимо создание соответствующего резерва в целях получения достоверных данных о сумме долга.

Долг является сомнительным, если он отвечает определенному перечню условий. В рамках статьи 2 НК РФ к безнадежным долгам можно отнести следующие элементы:

- те, по которым произошло истечение искового срока давности;

- долги, по которым прекращено обязательство по причине невозможности исполнения;

- если невозможно взыскание по причине постановления со стороны судебного пристава.

При всем этом долговое обязательство может считаться безнадежным, даже миновав сомнительную стадию. Чтобы долг был признан безнадежным, достаточно наличие хотя бы одного из перечисленных оснований.

Виды доходов, на которые должен быть начислен НДФЛ (проводка)

Наиболее часто бухгалтеры сталкиваются с необходимостью произвести расчет налога и правильно внести проводки в нескольких случаях. К таким доходам физических лиц (резидентов и нерезидентов, получающих доход от источников в РФ), с которых подлежит удержать НДФЛ, относятся (п. 1 ст. 208 НК РФ):

- Заработная плата и другие доходы, установленные трудовым договором, а также вознаграждение за выполнение иных обязанностей, оказание услуг, выполнение работ по договорам ГПХ с физлицами.

- Материальная выгода в виде процентной экономии, благодаря получению беспроцентного кредита от работодателя.

- Дивиденды и проценты, выплачиваемые предприятием физлицам.

- Прочие доходы, перечисленные в указанной статье НК.

Заработная плата: НДФЛ-проводки

Рассмотрим для начала удержание НДФЛ и его проводки на примере заработной платы. Работодатель обязан самостоятельно высчитать сумму налога на доход к уплате и перечислить его в бюджет. Величина ставки НДФЛ с зарплаты в общем случае составляет: 13% для сотрудника-резидента (п. 1 ст. 224) и 30% от дохода работника-нерезидента (с учетом исключений п. 3 ст. 224 НК РФ).

Удержание НДФЛ с зарплаты отражается проводкой:

Дт 70 Кт 68/НДФЛ – удержан НДФЛ.

Например, Петрову Ивану Сергеевичу начислена зарплата за январь — 30 000 рублей. Этот сотрудник является резидентом РФ и имеет одного ребенка 5 лет.

Исчисление НДФЛ производится так: разница между доходом сотрудника и вычетом на ребенка умножается на ставку налога.

(30 000 – 1400) х 13% = 3718. Таким образом, НДФЛ с заработной платы составляет 3718 рублей.

Проводка по удержанию налога будет выглядеть следующим образом:

Дт 70 Кт 68/НДФЛ – 3718,00 начислен НДФЛ с зарплаты Петрова И.С.

Не позднее следующего дня после выплаты, налог с зарплаты перечисляется агентом в бюджет:

Дт 68/НДФЛ Кт 51 – 3718,00 налог перечислен в бюджет.

Удержан НДФЛ: проводка с материальной выгоды

Предприятие может предоставить сотруднику малопроцентный, или беспроцентный заем на небольшой период. В этом случае работник имеет своего рода прибыль – материальную выгоду в форме экономии на процентах. Для учета займа используется счет 73/1 «Расчеты по предоставленным займам» в корреспонденции со счетами 50 или 51:

- Дт 73/1 Кт 50(51) – выдан заем работнику

- Дт 73/1 Кт 91/1 – начислены проценты по займу, если заем процентный

- Дт 50 (51, 70) Кт 73/1 – работник вернул сумму займа и проценты.

В день возврата займа удержание НДФЛ производится из дохода, выплачиваемого работнику работодателем по ставке 35% (по беспроцентным займам, и тем, где процентная ставка менее 2/3 от ключевой ставки ЦБ РФ):

- Дт 70 Кт 68/НДФЛ – начислен НДФЛ с материальной выгоды по займу

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет

Удержан НДФЛ: проводка по уплате налога с дивидендов

Дивидендами признается прибыль учредителей организации. Размер ставки НДФЛ – 13%, а для нерезидентов — 15%.

В проводках при удержании НДФЛ с дивидендов физлица по Дебету указывается счет 70, если учредитель является сотрудником этой фирмы, либо счет 75, если учредитель не работает в организации. НДФЛ уплачивается в бюджет не позднее следующего дня после выплаты дивидендов учредителю (ст. 226 НК РФ).

- Дт 84 Кт 70 (75) – начислены дивиденды учредителю

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов

- Дт 70 (75) Кт 50(51) – дивиденды выплачены участнику

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет.

Начисление НДФЛ: проводки налогового агента (основные)

Для начала уточним: НДФЛ — это налог на доходы физических лиц. Из самого названия следует, что плательщиками данного налога являются физические лица:

- резиденты РФ;

- нерезиденты РФ, получающие доходы в РФ (ст. 207 НК РФ).

Кто является резидентом по НДФЛ, читайте в статье «Налоговый резидент России для целей НДФЛ».

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Правильное определение даты удержания налога важно для заполнения отчета 6-НДФЛ. Подробнее об этом — в статье «Дата удержания налога в форме 6-НДФЛ»

Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее.

Приведем основные случаи, которые могут возникнуть у фирмы при выплате дохода физическому лицу.

Аналитический учет

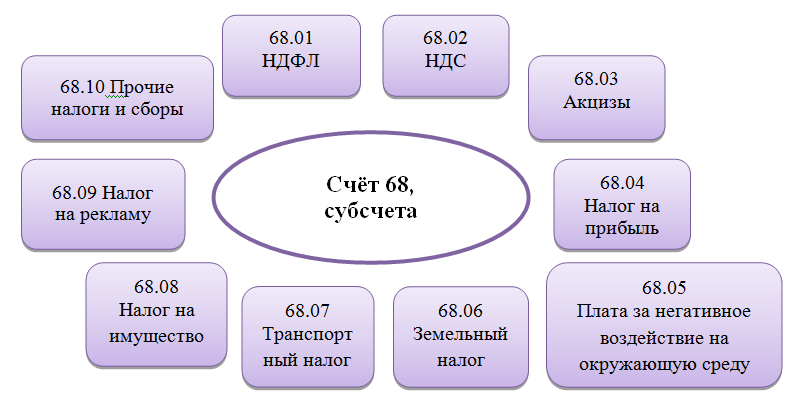

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

На каких счетах отражается ндфл. Бухгалтерский учет ндфл

Любая операция, осуществленная организацией в ходе предпринимательской деятельности, должна быть отражена в бухгалтерском учете. Не являются исключением и суммы налога на доходы физических лиц, то есть, исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту счета 68.НДФЛ в корреспонденции со счетами учета дохода физического лица.

Проводки по начислению НДФЛ представлены в таблице 2.1

Таблица 2.1 Проводки по НДФЛ

Название операции

Удержан НДФЛ с дивидендов учредителей и акционеров.

Удержан НДФЛ с заработной платы работников.

Удержан НДФЛ с материальной помощи работникам.

Удержан НДФЛ с доходов гражданско-правового характера.

Удержан НДФЛ с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица.

Удержан НДФЛ с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица.

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет

Иванову И. А. , который является учредителем, начислены дивиденды в размере 50 000 руб. НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Проводки по НДФЛ на дивиденды представлены в таблице 2.2.

Таблица 2.2 Проводки по НДФЛ на дивиденды

На доход в виде процентов с краткосрочного кредита применяется ставка 13%.

НДФЛ = 10 000 * 13% / 100 = 1300

Таблица 2.3 Проводки по учету НДФЛ на краткосрочный кредит

Иванову начислена заработная плато с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., так же он имеет одного ребёнка. Зарплата за минусом вычетов облагается Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30000 — 500 — 1400) * 13% / 100 = 3653 руб.

Иванов получит зарплату в сумме = 30000 — 3653 = 26347 руб.

Проводки представлены в таблице 2.4.

ѕ С дивидендов — на счете 75 «расчеты с учредителями»;

ѕ С заработной платы — на счете 70 «расчеты с персоналом по оплате труда»;

ѕ С материальной помощи — на счете 73 «расчеты с персоналом по прочим операциям»;

ѕ С доходов в виде процентов с краткосрочного или долгосрочного кредита — на счетах 66 «расчеты по краткосрочным кредитам и займам» или 67 » расчеты по долгосрочным кредитам и займам».

НДФЛ или налог на доход с физического лица — сбор, который уплачивается почти каждым россиянином, если он является налогоплательщиком, имеет свой идентификационный номер, присвоенный налоговой службой. Кроме россиян этот налог снимается и с лиц нерезидентов, но которые имеют доход из источников, находящихся в пределах РФ.

Любое предприятие, организация и даже индивидуальный предприниматель могут быть налоговыми агентами, то есть посредниками между государственной казной и физическим лицом, с которого и будет . В главные функции таких агентов входит вычисление, отчетность, удержание и .

Такая схема работает, если именно налоговый агент является источником дохода для основного налогоплательщика. Иными словами, предприятие удерживает из заработной платы своих работников НДФЛ и перечисляет его в бюджет.

Перед налоговой службой агенты обязуются перечислять этот сбор в день выдачи заработной платы (день в день) и независимо от того, в какой форме будут выданы деньги (наличными или переводом на банковскую карту).

Размер налога рассчитывается по нарастающему способу, то есть с первого дня подотчетного года до последнего дня текущего месяца и удерживается по месту юридического адреса агента, а не плательщика налога.

Доходы налоговых резидентов РФ

Налоговые резиденты России, независимо от их гражданства, платят НДФЛ со своих облагаемых доходов, в том числе с дивидендов, полученных как от источников в России, так и от источников за ее пределами. Подробнее об источниках получения дивидендов – в таблице.

Таблица. Источники получения дивидендов для целей обложения НДФЛ

| Категория дивидендов | Что характерно |

| От источников в России | Должны быть получены человеком от российской организации |

| От источников не в России | Должны быть получены человеком от иностранной организации |

В комментируемом письме речь идет о получении физическим лицом дивидендов от иностранной организации, с которых ему следует заплатить российский НДФЛ.

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Он, как правило, составляет 13% от заработка любого гражданина, получающего зарплату или иной доход (он индексируется в прямой зависимости от размера зарплаты). Он отчисляется от общей суммы дохода работника. Кроме этого налога работодатель обязан выплачивать всяческие взносы с государственные страховые фонды. Взносы могут быть как страховые, так и пенсионные.

При переводе на счет работника его зарплаты предприятие должно рассчитывать еще и страховые взносы, и налоговые отчисления. Возникает логичный вопрос, какие счета используются для таких отчислений? Давайте разберемся.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца. Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Таким образом, проводки будут выглядеть так:

- Д68 К51 — Уплата НДФЛ.

- Д69 К51 — Уплата взносов.

Организация, которая не уплатила страховые взносы и НДФЛ может быть наказана штрафом в размере 20% от суммы задолженности по налогам.

А если при проверке выяснится, что это было сделано умышленно, то штраф составит уже 40% не уплаченной суммы.

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Объяснения налоговая может запросить, если будет вас проверять. Тогда и будете объясняться. В вашем случае, это была не ошибка, а аванс за заказ, который потом отменили. Если будут вопросы, то у вас же есть документальное подтверждение операций? Когда вам перечисляли аванс, клиент в платежке наверняка писал: оплата за такие-то услуги по такому-то договору. Вы, когда ему возвращали деньги, должны были указать что-то типа: возврат аванса по такому-то договору. В КУДИР это все отражается также. Это как пример. Платежки есть, выписка банка есть — объяснить сможете. Если все нормально оформлено, то об этом и спрашивать не будут.

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка. Кроме того, с 2017 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

Процентные ставки для исчисления НДФЛ

НДФЛ бывает на слуху больше как подоходный налог. Самая распространенная его ставка – 13% от дохода, чаще, от заработной платы. Но это не единственный размер для удержания данного сбора, существуют также пониженные и увеличенные ставки подоходного налога.

- Самая высокая процентная ставка работает при получении выигрыша в лотерею или денежных призов, в этом случае она достигает 35%.

- Ставка НДФЛ в 30% применяется для нерезидентов РФ, которые получают доходы из источника, находящегося в пределах России.

- Еще одна завышенная ставка – 15%, действует для нерезидентов РФ, получающих доход в качестве дивидендов от предпринимательства на территории страны.

- Пониженной ставкой может лишь похвастаться резиденты, получающие доход в виде дивидендов. В этом случае ставка налога составляет 9%.

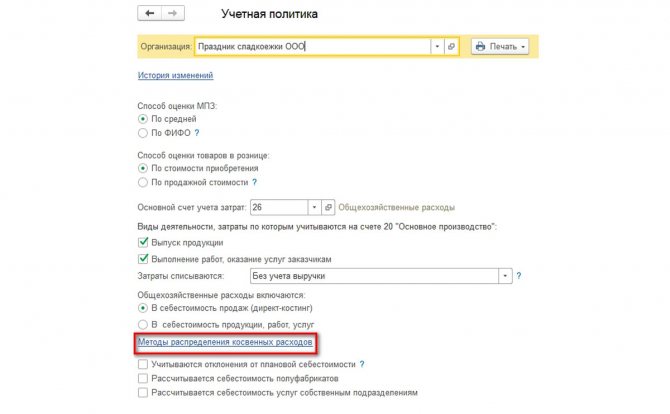

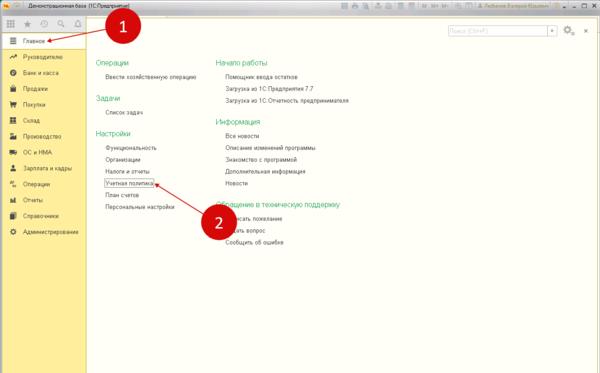

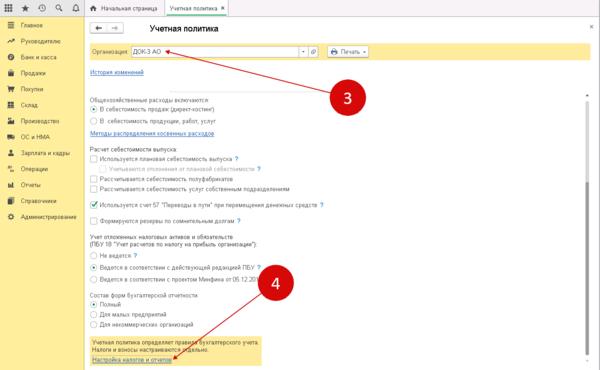

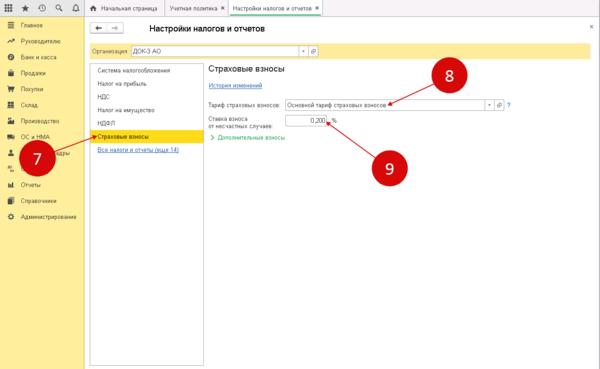

Учётная политика для регистров НДФЛ: подробная настройка

Также перед началом началом произведения расчёта зарплаты необходимо правильно настроить учётную политику по НДФЛ или же страховым взносам. Чтобы сделать это, зайдите в раздел «Главное» (шаг 1) и нажать на «Учётная политика» (шаг 2). В результате система откроет настройки.

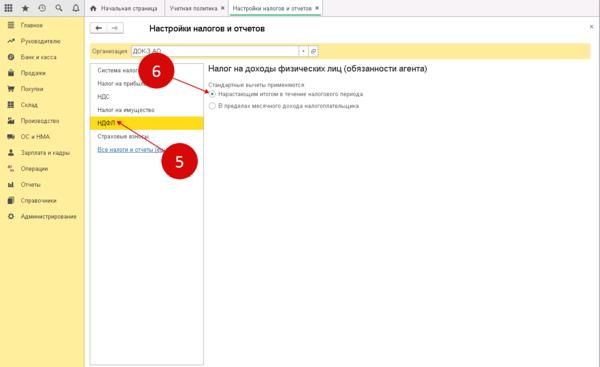

Откройте вкладку «НДФЛ» (шаг 5) и отметьте пункт «Нарастающим итогом в течении налогового периода» (шаг 6). Отныне НДФЛ будет отображаться и учитываться в налоговых регистрах нарастающим итогом за год.

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

Перечислен в бюджет удержанный налог с отпускных проводка

Как учесть налоги в бухгалтерском учете? Для этого используется счет 68 «Расчеты по налогам и сборам». Это пассивный счет, предназначенный для обобщения информации о расчетах компании с государственными бюджетами всех уровней. По закону все организации обязаны начислять, декларировать и перечислять налоги самостоятельно. В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

№ДтКтПервичный документ 1 НДФЛ по договорам ГПХ 76 68 Договор ГПХ 2 НДФЛ с процентов по краткосрочным займам у физ.лиц 66 68 Договор займа 3 НДФЛ с з/платы 70 68 Регистр налогового учета 4 НДФЛ при сдаче в аренду помещения у работника фирмы 76 68 Договор аренды 5 НДФЛ с материальной помощи сотруднику 73 68 Заявление сотрудника 6 НДФЛ с дивидендов 75 68 Протокол 7 НДФЛ с процентов по долгосрочным займам у физ.лиц 67 68 Договор займа

Рекомендуем прочесть: Как узнать гражданство готов или нет

Проводки по НДФЛ

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

|

Дебет |

Кредит |

Название операции |

|

75 |

68 |

Удержан НДФЛ с дивидендов учредителей и акционеров. |

|

70 |

68 |

Удержан НДФЛ с заработной платы работников. |

|

73 |

68 |

Начислен налог к уплате с материальной помощи работникам. |

|

76 |

68 |

Начислен налог к уплате с доходов гражданско-правового характера. |

|

66 |

68 |

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

|

67 |

68 |

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

|

68 |

51 |

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Проводки по удержанию НДФЛ с дивидендов

|

Сумма |

Дебет |

Кредит |

Название операции |

|

50000 |

84 |

75 |

Начислены дивиденды Иванову |

|

4500 |

75 |

68 |

Удержан налог с дивидендов |

|

45500 |

75 |

50 |

Выплачены дивиденды Иванову |

|

4500 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

|

Сумма |

Дебет |

Кредит |

Название операции |

|

200 000 |

50 |

66 |

Получен краткосрочный кредит от Иванова |

|

10000 |

91 |

66 |

Начислены проценты за пользование кредитом |

|

1300 |

66 |

68 |

Начислен НДФЛ к уплате с процентов |

|

208 700 |

66 |

50 |

Возвращены заемные средства с учетом процентов |

|

1300 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

|

Сумма |

Дебет |

Кредит |

Название операции |

|

30000 |

44 |

70 |

Начислена зарплата Иванову |

|

3653 |

70 |

68 |

Удержан налог с зарплаты |

|

26347 |

70 |

50 |

Выплачена зарплата Иванову |

|

3653 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и скачать бланк 2-НДФЛ и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев. Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.