Расшифровка 1370 строки баланса, проводки с примерами

Содержание:

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Как заполнить налоговый расчет по выплаченным дивидендам

Для составления налогового расчета в «1С:Бухгалтерии 8» (ред. 3.0) предназначен регламентированный отчет Декларация по налогу на прибыль. При заполнении разделов налогового расчета, относящихся к выплаченным дивидендам, рекомендуется сначала заполнить разделы А и В Листа 03, а затем — Подраздел 1.3 Раздела 1.

Напоминаем, что Лист 03 заполняется применительно к каждому решению о распределении доходов от долевого участия. Если выплаты по результатам нескольких решений осуществляются в текущем периоде, то налоговые агенты представляют несколько Листов 03.

Поскольку повышение налоговой ставки по дивидендам с 9 % до 13 % в новой форме декларации не учтено, то налогоплательщикам при заполнении раздела А листа 03 нужно руководствоваться разъяснениями, представленными ФНС в письме от 26.02.2015 № ГД-4-3/2964@. Согласно указанному письму дивиденды, распределенные российским организациям и выплаченные в 2015 году с исчислением налога по ставке 13 %, указываются по строке 023, а по строке 091 приводится общая сумма дивидендов (с учетом уменьшения на суммы полученных дивидендов самой организацией), налог с которых удержан по ставкам 9 % (в том случае, если промежуточные дивиденды выплачивались в 2014 году) и 13 %.

Раздел А Листа 03 заполняется вручную. Для рассматриваемого примера в этом разделе указываются соответствующие данные (рис. 5, табл 1).

Рис. 5. Заполнение Раздела А Листа 03 Декларации

Таблица 1

|

Категория налогового агента |

1 (организация, являющаяся эмитентом ценных бумаг и признаваемая налоговым агентом) |

|

Вид дивидендов |

2 (по итогам года) |

|

Налоговый (отчетный) период (код) |

34 |

|

Отчетный год |

2014 |

|

Строка 001 (показатель Д1) |

4 000 000 |

|

Строка 023 |

1 000 000 |

|

Строка 030 |

2 000 000 |

|

Строка 050 |

1 000 000 |

|

Строка 080 |

2 610 000 |

|

Строка 081 |

2 610 000 |

|

Строка 091 |

347 500 |

|

Строка 100 |

45 175 |

|

Строка 120 |

45 175 |

Значение в строках 010, 020 и 090 (разность значений Д1 и Д2) подсчитывается автоматически по формулам, указанным в показателях.

Раздел В Листа 03 заполняется вручную. На каждого акционера — российскую организацию заполняется отдельная страница. Для рассматриваемого примера в этом разделе указывается данные из таблицы 2.

Таблица 2

|

Строка 005 |

ИНН, КПП получателя и тип (при представлении налоговым агентом первичного Расчета проставляется «00») |

|

Строка 010 |

Закрытое акционерное общество «ИнвестСоюз» (наименование юридического лица — получателя дивидендов) |

|

Строка 020 |

адрес местонахождения получателя дивидендов |

|

Строка 030 |

сведения о руководителе организации — акционере общества |

|

Строка 040 |

контактный телефон |

|

Строка 050 |

02.06.2015 (дата перечисления дивидендов) |

|

Строка 060 |

1 000 000 (сумма перечисленных дивидендов без уменьшения на суммы удержанного налога) |

|

Строка 070 |

45 175 (сумма налога на прибыль, удержанного при исполнении обязанностей налогового агента) |

В Подразделе 1.3 Раздела 1 показатели в строках 010 и 030 заполняются выбором значения из предложенного перечня, в строках 020 и 040 — вручную. Для рассматриваемого примера в Подразделе 1.3 указываются данные из таблицы 3.

Таблица 3

|

Строка 010 |

1 (с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)); |

|

Строка 020 |

код по ОКТМО по месту нахождения организации |

|

Строка 030 |

182 1 01 01040 01 1000 110 (налог на прибыль организаций с доходов в виде дивидендов, полученных российской организацией от российской организации) |

|

Строка 040 |

03.06.2015 (крайний срок уплаты налога) и 45 175 руб. (сумма налога к уплате в федеральный бюджет) |

Приложение № 2, независимо от даты составления Справки по НДФЛ для Расчета по налогу на прибыль, автоматически заполнится только в составе годовой декларации по налогу на прибыль.

Для рассматриваемого примера Приложение № 2 будет состоять из трех справок (по количеству акционеров-физических лиц).

Для каждого физлица указываются (рис. 6а):

- Номер и дата составления справки, тип (при представлении налоговым агентом в налоговый орган первичной Справки проставляется «00»);

- Персональные данные физического лица-получателя доходов (ИНН, ФИО, дата рождения, адрес и т. д.).

Рис. 6а. Приложение № 2 к налоговой декларации

Рис. 6а. Приложение № 2 к налоговой декларации

Показатели, отражающие общие суммы дохода и налога по итогам налогового периода, для физического лица-резидента заполняются в декларации по налогу на прибыль как показано на рисунке 6б (табл. 4).

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Чем отличаются дивиденды при УСН и ОСН

Методом расчета.

При ведении бухучета расчет чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учет в Книге учета доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где: В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берется в расчет выручки и прибыли за 2021 год.

Р ― расходы. Это фактически оплаченные расходы, понесенные и задокументированные в этом же отчетном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчетного периода. Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учета расходов, кроме ведения бухучета с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчетному счету от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчет чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2021 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2021 году есть льгота. Если ее применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб. 3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

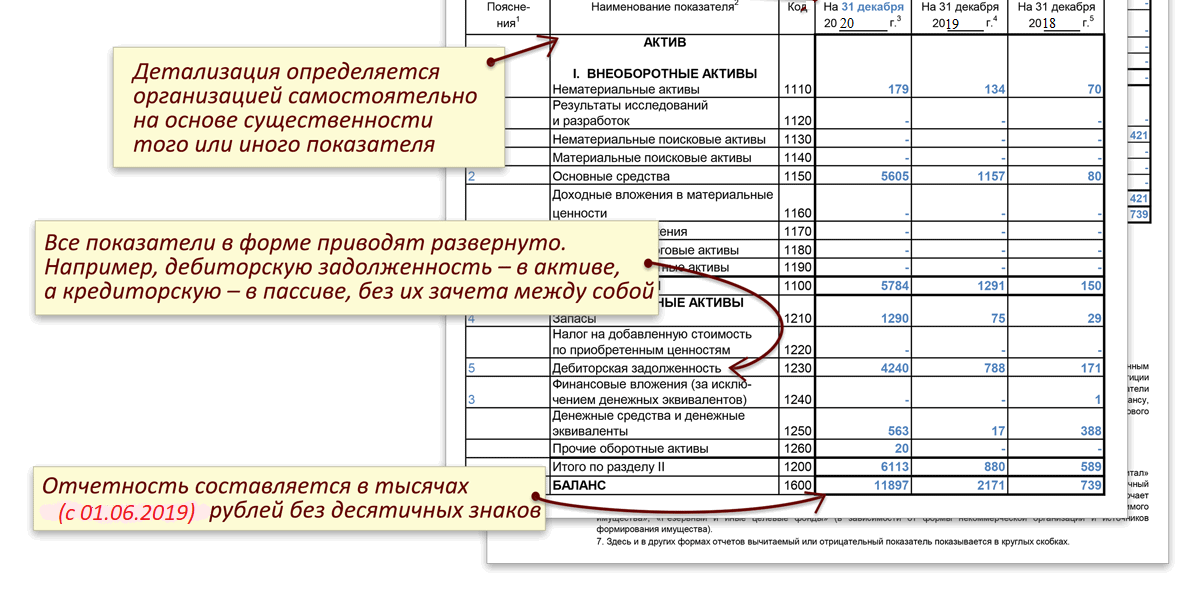

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Отражение в бухучете

Поскольку любая внесенная в уставный капитал сумма является финансовой операцией, ее отражают в балансе компании. Счетом, соответствующим учету задолженности учредителей, является №75. Поэтому в отчетном документе вносятся определенные проводки. Они должны быть такими:

- ДЗ 75 КЗ 80 – она отражает факт появления задолженности. Это делается в момент создания компании и передачи данных в налоговую службу.

- ДЗ 50 (08, 10 и др., исходя из способа внесения средств) КЗ 75 – так учитывается полное или частичное погашение долга.

- ДЗ 80 КЗ 75 – показывает, что УК был уменьшен, поскольку средства не были внесены вовремя, поэтому их перераспределили.

Также он может складываться с помощью дебиторки. В таком случае используются следующие проводки:

- ДЗ 76 КЗ 75 – в этой строке демонстрируется, что предприятию отдано право требования долга, которое пошло в счет уплаты УК.

- ДЗ 51 КЗ 76 – фиксация факта, что дебитор внес необходимую сумму.

В ББ уставный фонд является пассивом, отражается в том виде, в котором определен документом об учреждении общества. Запись данных ведется в строке 1310. В свою очередь текущая задолженность – это актив, поэтому фиксируется в строчке 1230.

Что следует учитывать при исчислении налога на прибыль с дивидендов в 2021 году?

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента

При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| 13% | ||

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

По этой позиции организации на ЕСХН показывали доходы своих работников, которые они получили в виде аграрной продукции.Одновременно введены новые позиции.

Ниже представлена таблица с расшифровкой.Обратите внимание на следующие новые коды доходов для 2-НДФЛ в 2021 году. Большинству предприятий их придется проставлять

К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2021-м году.КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным

Большинству предприятий их придется проставлять. К тому же, это одни из самых спорных видов выплат с точки зрения налогового учета и оптимизации платежей в казну.Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2021-м году.КодТип дохода1010Дивиденды1011Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя.1110Проценты по облигациям с ипотечным

Примеры исчисления и отражение в отчетности

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей . В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:Рассчитайте вычет по НДФЛ по формуле:Рассчитайте налог с дивидендов, начисленных участнику, по формуле:Пример.