Проводки по 26 счету

Содержание:

- Затраты, издержки, себестоимость

- Что включают в себя общехозяйственные расходы

- Состав общепроизводственных расходов

- Принцип списания

- Методы распределения общепроизводственных расходов

- Счета затрат в бухгалтерском учете

- 1.doc

- Прямые и косвенные расходы: распределение по видам продукции

- 11.4. Учет общепроизводственных и общехозяйственных расходов

- Общехозяйственные расходы проводки

Затраты, издержки, себестоимость

11.2):

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Таблица 11.2 Типовая корреспонденция счетов по учету общепроизводственных затрат

По окончании месяца сумма общепроизводственных расходов, учтенная по дебету счета 25 «Общепроизводственные расходы», списывается путем распределения на себестоимость отдельных видов продукции пропорционально сумме основной заработной платы производственных рабочих (прямых затрат материалов и др.).

Общехозяйственные расходы также относятся к накладным расходам. Они связаны с управлением и обслуживанием организации в целом. Состав и размер этих расходов определяются сметой.

Синтетический учет общехозяйственных расходов ведется на активном собирательно-распределительном счете 26 «Общехозяйственные расходы», а аналитический — на счете 26 «Общехозяйственные расходы» по статьям сметы в отдельной ведомости.

Планирование и учет общехозяйственных расходов ведется по следующей номенклатуре статей:

содержание аппарата управления;

расходы на служебные командировки аппарата управления;

содержание пожарной, военизированной и сторожевой охраны;

представительские расходы, связанные с деятельностью организации;

содержание прочего хозяйственного персонала;

канцелярские и почтово-телеграфные расходы;

амортизация основных средств общехозяйственного назначения;

отчисления в ремонтный фонд или затраты на текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения;

расходы на содержание зданий, сооружений и инвентаря общехозяйственного назначения;

затраты на проведение испытаний, опытов, исследований, содержание общехозяйственных лабораторий;

расходы на охрану труда работников организации;

подготовка и переподготовка кадров;

обязательные отчисления, налоги и сборы;

непроизводительные общехозяйственные расходы и пр.

Все фактические затраты собираются и отражаются бухгалтерскими записями (табл. 11.3):

Таблица 11.3 Типовая корреспонденция счетов по учету общехозяйственных расходов

Продолжение табл. 11.3

В конце каждого месяца общехозяйственные расходы списываются по кредиту счета 26. Распределяются общехозяйственные расходы между готовой продукцией и незавершенным производством, оставшимся на конец отчетного месяца. Затем затраты, приходящиеся на готовую продукцию, распределяются по отдельным ее видам пропорционально выбранной базе или способу списания. Списание этих расходов может производиться двумя способами:

1) включением в затраты на производство конкретных видов продукции путем распределения аналогично распределению общепроизводственных расходов;

2) списанием общехозяйственных расходов как условно-постоянных на счет «Продажи» путем распределения между видами реализуемой продукции.

При списании общехозяйственных расходов на счет 90 «Продажи» они распределяются по видам реализуемой продукции, работ или услуг пропорционально выручке от продажи, производственной себестоимости продукции или другому показателю.

Выбор того или иного способа списания общехозяйственных расходов должен быть отражен в учетной политике организации. Конечно, второй способ значительно упрощает списание общехозяйственных расходов. Однако он применим при условии, что вся продукция, к которой относятся общехозяйственные расходы, реализована или удельный вес этих расходов в себестоимости продукции незначителен.

Фактические данные после учета и распределения накладных расходов заносятся в ведомость сводного учета затрат на производство продукции (работ, услуг).

Страницы: …7071727374…| Оглавление

Что включают в себя общехозяйственные расходы

Наглядно охарактеризовать общехозрасходы можно, представив их в виде следующих пунктов:

- транспортные расходы сотрудников компании, организованные по служебной необходимости

- командировки

- почтовые расходы, а также траты на оплату связи и печатной продукции

- оплата работы сотрудников, непосредственно выполняющих функции в сфере управления и администрирования

- амортизация и проведение ремонта

- денежные выплаты работникам, попадающим под сокращение или вынужденным уйти с предприятия в результате его полномасштабной реорганизации

- выплаты молодым специалистам, которые поступают на производство сразу после окончания учебного заведения

- консультационные, информационные и аудиторские услуги

- иные виды расходов, имеющих непроизводственное назначение

Данный тип расходов можно классифицировать дополнительно по типовой номенклатуре. В этом случае в нем можно будет выделить следующие категории:

- расходы непосредственно финансового характера

- траты на оплату труда конкретных работников

- затраты для возмещения существующих социальных нужд

- средства на амортизацию

- налоги и сборы

- оплата услуг для организации вспомогательного типа производств

- затраты, имеющие ярко выраженное непроизводственное назначение

- остальные расходы

Помимо этого все указанные расходы можно условно разделить на те, что необходимы для организации хозяйственного, обслуживающего и управленческого персонала.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

Принцип списания

Есть несколько вариантов того, как можно списать общехозяйственные расходы.

Также можно списать их на счет 90 и субсчет 2. Если компания занимается деятельностью, которая в принципе не имеет отношения к процедуре производства продукции, расходы могут списываться ей на субсчет 2 счета 90 или же какой-либо другой субсчет в соответствии с рабочим планом счетов.

Помимо всего прочего, в последнее время широкое распространение получило списание с применением способа под названием «директ-кост», при котором на себестоимость товарной продукции приходятся все виды расходов, за исключением общехозяйственных.

Главным достоинством этого способа бухгалтерского учета является то, что в процессе составления отчетности можно определить прямую закономерность, присутствующую между объемами производства и суммами расходов, которые потребовались для его обеспечения. По такому методу списание расходов осуществляется на счет 90 с применением субсчета 8.

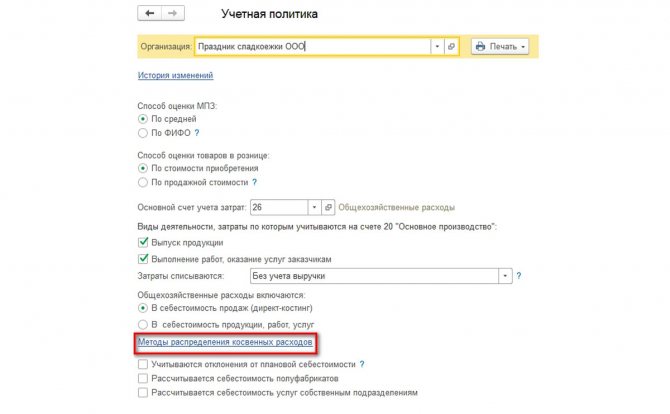

Методы распределения общепроизводственных расходов

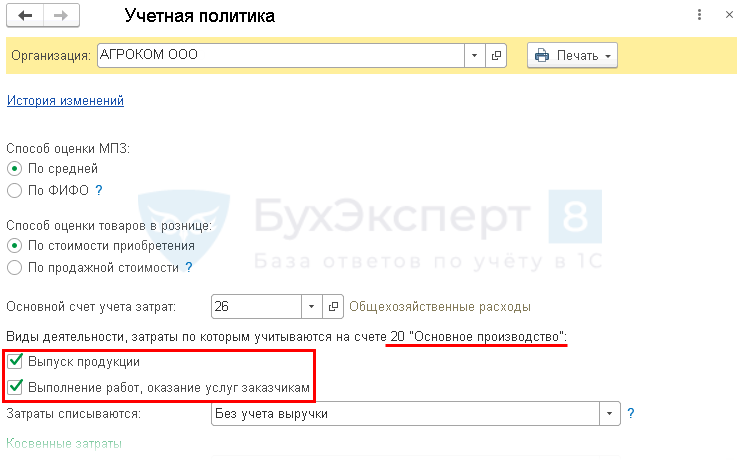

Для разнесения расходов требуется установка базы разнесения или выбор метода разнесения. Установка методов производится в учетной политике организации:

Рис.3 Установка методов

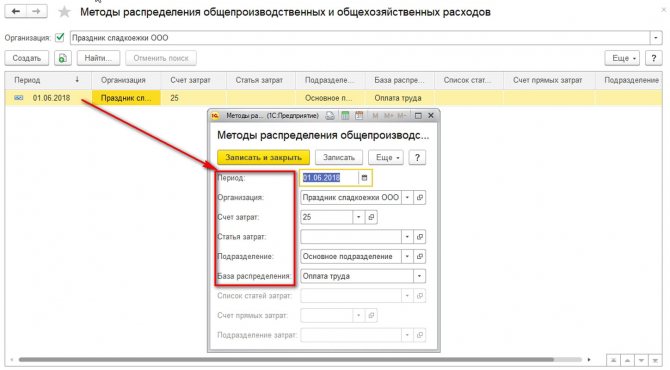

Методы разнесения представляют собой записи в регистре сведений, которые устанавливаются для каждой организации:

Рис.4 Записи в регистре сведений

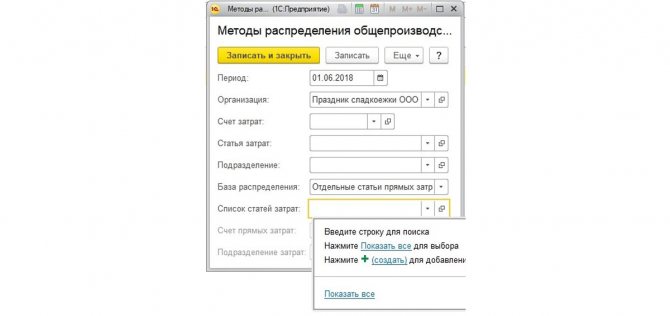

Показанная на скриншоте запись регистра трактуется следующим образом: начиная с 01 июня 2020 года, в организации ООО «Праздник сладкоежки» затраты по счету 25 в разрезе любой статьи затрат и подразделения «Основное подразделение» разносятся пропорционально оплате труда. В качестве базы можно выбирать одно из предложенных типовых значений:

Рис.5 Одно из предложенных типовых значений

В зависимости от вида базы в регистре становятся доступными для заполнения другие необходимые поля. Например, для отдельных прямых статей необходимо указать их перечень с помощью подбора:

Рис.6 Указываем перечень с помощью подбора

Как правило, в учетной политике предприятия устанавливается одна база для общепроизводственных затрат по всем статьям и по всем подразделениям. Для сокращения количества записей методы могут быть установлены сразу для всех статей и подразделений. Чтобы установить метод для всех статей единовременно, достаточно не заполнять в регистре сведений значение статьи затрат. Тот же принцип действует для счета затрат и подразделения организации.

Необходимо учесть, что система работает с методами распределения в порядке приоритетов. Наивысшим приоритетом обладает та запись, которая содержит более детализированную информацию.

Следующим важным параметром для разнесения общепроизводственных затрат является настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль. Их перечень настраивается в разделе налогов и отчетов для конкретной организации:

Рис.7 Настройка перечня прямых расходов для налогового учета расходов по налогу на прибыль

Указанный перечень определяет виды статей затрат, которые не будут относиться к расходам текущего периода для целей налогообложения прибыли, а войдут в себестоимость ПРУ и могут быть оставлены в незавершенном производстве, если на предприятии имеет место длительный производственный процесс:

Рис.8 Перечень определяет виды статей затрат

В нашем примере к прямым причисляются материальные траты, амортизирование и зарплата для всех подразделений и счетов затрат.

Бесплатная консультация эксперта

Наталия Сиворина

Консультант-аналитик 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Счета затрат в бухгалтерском учете

Для сбора издержек на выпуск товара, предоставление услуг или производство работ используют раздел III «Затраты на производство» плана счетов.

Группировка затрат внутри этого раздела производится чаще всего с использованием следующих калькуляционных и собирательно-распределительных счетов: 20, 23, 25, 26, 28.

Счет 20 «Основное производство» служит для подытоживания сведений о расходах на производство товаров, услуг или работ, которые, в свою очередь, были целью учреждения фирмы.

На этом счете регистрируют и прямые расходы, определенные технологическим процессом производства и включаемые в себестоимость, и косвенные расходы, связанные с управлением и обслуживанием производства.

Аналитический учет на данном счете ведут по конкретным видам товаров, работ, услуг.

На счете 23 «Вспомогательные производства» компонуются издержки производств, являющихся подсобными по отношению к основному (сервис ОС, обеспечение теплом, электроэнергией и пр.).

Аналитический учет на данном счете ведут по видам производств. Списываются расходы на счет 20 либо на себестоимость конкретного товара как прямые расходы либо распределяются между отдельными видами товара соразмерно выбранному показателю.

На счете 25 «Общепроизводственные расходы» группируются издержки по обслуживанию основных и вспомогательных производств предприятия. Среди издержек, которые учитываются на данном счете, могут быть такие, как платежи за страхование производственных машин, затраты на сервисный ремонт этих машин, расходы на эксплуатационное обслуживание, затраты на аренду производственных площадей и оборудования и прочие аналогичные.

Аналитический учет на счете ведут по отдельным подразделениям предприятия и статьям расходов. На тех предприятиях, где осуществляется выпуск однородных товаров, расходы, не распределяя, списывают в дебет счета 20. На предприятиях, выпускающих разные товары, расходы подлежат распределению между видами выпущенных товаров и оставшихся в незавершенном производстве, а также включаются в себестоимость брака и расходы по исправлению брака. Списываются расходы в дебет счетов 20, 23, 29. Сальдо счет 25 на конец отчетного периода не имеет.

На счете 26 «Общехозяйственные расходы» группируются издержки, которые не связаны непосредственно с производственными процессами и относятся к нуждам управления. Например, зарплата управленцев, бухгалтерии, амортизация по имуществу, которое использует в своей деятельности администрация, арендные платежи по помещениям для администрации и пр.

1.doc

1 … 62 63 64 65 66 67 68 69 … 132

Реклама MarketGid:^Порядок списания общехозяйственных расходов зависит от того, каким способом организация формирует себестоимость продукции (работ, услуг):

по полной производственной себестоимости;

по сокращенной себестоимости.

Если фирма учитывает готовую продукцию (работы, услуги) по полной производственной себестоимости, то общехозяйственные расходы списываются аналогично общепроизводственным расходам, то есть в дебет счетов учета производственных затрат: 20, 23, 29.

Распределять общехозяйственные расходы можно пропорционально начисленной заработной плате рабочих различных производств; сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Порядок распределения общехозяйственных расходов между основным, вспомогательным и обслуживающим производствами должен быть закреплен в учетной политике вашей организации.

Если фирма ведет учет готовой продукции (работ, услуг) по сокращенной себестоимости, общехозяйственные расходы списываются в дебет субсчета 90-2 «Себестоимость продаж».^Если фирма рассчитывает полную производственную себестоимость выпущенной продукции (выполненных работ, оказанных услуг), списание общехозяйственных расходов отражают проводкой:

Дебет 20 Кредит 26

— списаны общехозяйственные расходы, связанные с деятельностью основного производства.

Общехозяйственные расходы могут включаться в состав затрат на содержание вспомогательных и обслуживающих производств.

Это возможно только в том случае, если вспомогательные и обслуживающие производства продают изготовленную ими продукцию (работы, услуги) сторонним организациям.

Если вспомогательное производство произвело продукцию (работы, услуги), которая была продана на сторону, то списывают долю общехозяйственных расходов, связанных с обслуживанием этого производства, проводкой:

Дебет 23 Кредит 26

— списана доля общехозяйственных расходов, связанных с деятельностью вспомогательного производства.

Если обслуживающее производство (хозяйство) участвовало в производстве продукции (работ, услуг), проданной на сторону, то списывают долю общехозяйственных расходов, связанных с деятельностью этого производства, проводкой:

Дебет 29 Кредит 26

списана доля общехозяйственных расходов, связанных с деятельностью обслуживающего производства (хозяйства).

Пример

На балансе мебельного комбината «Интерьер» (помимо основного) числится вспомогательное производство, которое оказывает услуги сторонним организациям.

Согласно учетной политике комбината общехозяйственные расходы распределяются между основным и вспомогательным производствами пропорционально прямым затратам на их содержание.

Сумма прямых затрат основного производства составила 140 000 руб. Прямые затраты вспомогательного производства по оказанию услуг на сторону составили 25 000 руб.

Общая сумма затрат основного и вспомогательного производств составила 165 000 руб. (140 000 + 25 000). Сумма общехозяйственных расходов составила 34 000 руб.

Бухгалтер «Интерьера» должен сделать проводки:

Дебет 20 Кредит 02 (10, 60, 70, 69, …)

140 000 руб. — учтены затраты основного производства;

Дебет 23 Кредит 02 (10, 60, 70, 69, …)

25 000 руб. — учтены затраты вспомогательного производства;

Дебет 26 Кредит 02 (10, 60, 70, 69, …)

34 000 руб. — учтены общехозяйственные расходы организации.

Общехозяйственные расходы распределятся в следующем порядке:

общехозяйственные расходы, связанные с деятельностью основного производства:

140 000 руб. : 165 000 руб. х 34 000 руб. = 28 848 руб.;

общехозяйственные расходы, связанные с деятельностью вспомогательного производства:

25 000 руб. : 165 000 руб. х 34 000 руб. = 5152 руб.

Списание общехозяйственных расходов бухгалтер должен отразить так:

Дебет 20 Кредит 26

28 848 руб. — списаны общехозяйственные расходы, связанные с деятельностью основного производства;

Дебет 23 Кредит 26

5152 руб.

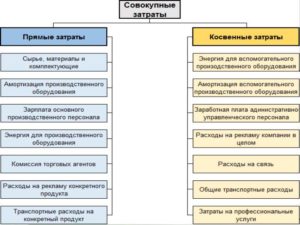

Прямые и косвенные расходы: распределение по видам продукции

Напомним, что разделение затрат прямые и косвенные расходы зависит от отраслевых особенностей, организации производства и принятого метода учета затрат (калькулирования себестоимости).

На первый взгляд может показаться, что распределить прямые расходы по видам продукции совсем несложно. Главное — установить соответствие между произведенной продукцией и понесенными прямыми расходами. Однако, если в одном цехе на одном оборудовании с использованием одинаковых материалов выпускается несколько видов продукции, распределить прямые расходы не так-то просто. В этом случае прямые расходы распределяются пропорционально нормам, разработанным сотрудниками технологического и планового отделов.

Процесс распределения косвенных расходов на производстве может происходить в два этапа. На первом этапе косвенные расходы распределяются по месту их возникновения, в частности между цехами, подразделениями или отделами. На втором этапе они перераспределяются по видам продукции. Важным моментом в этом процессе является определение базы (показателя) распределения. Например, для распределения зарплаты администрации в качестве такой базы можно использовать число работников, для отопления и электроэнергии — площадь помещения, для водоснабжения — площадь помещения или число работников, для затрат на сбыт и маркетинг — прямые расходы. В любом случае распределение косвенных расходов не должно требовать больших усилий и расчетов.

Способ распределения косвенных расходов между видами продукции, работ и услуг должен быть закреплен в учетной политике организации.

Покажем, как разные способы распределения косвенных расходов могут повлиять на финансовый результат и отражение его в бухгалтерской отчетности.

Пример 1

ООО «Уют» за сентябрь 2014 года изготовило 300 стульев вида А и 250 стульев вида Б. Прямые расходы на производство стульев А составили 225 000 руб., а на производство стульев Б — 425 000 руб. Сумма косвенных расходов — 120 000 руб. В том же месяце ООО «Уют» продало 200 стульев А и 100 стульев Б.

Распределим косвенные расходы двумя способами. В первом случае за базу распределения примем прямые расходы. Во втором случае распределим косвенные расходы равномерно на единицу продукции.

Первый способ

Сумма косвенных расходов:

- для стульев А — 41 538 руб. ;

- для стульев Б — 78 462 руб. .

Себестоимость единицы произведенной продукции:

- стул А — 888 руб. ;

- стул Б — 2014 руб. .

Себестоимость продаж:

- стульев А — 177 600 руб. (888 руб. х 200 шт.);

- стульев Б — 201 400 руб. (2014 руб. х 100 шт.).

Итого себестоимость продаж — 379 000 руб.

Второй способ

Сумма косвенных расходов:

- для стульев А — 65 455 руб. ;

- для стульев Б — 54 545 руб. .

Себестоимость единицы произведенной продукции:

- стул А — 968 руб. ;

- стул Б — 1998 руб. .

Себестоимость продаж:

- стульев А — 193 600 руб. (968 руб. х 200 шт.);

- стульев Б — 199 800 руб. (1998 руб. х 100 шт.).

Итого себестоимость продаж — 393 400 руб.

Таким образом, себестоимость продаж в первом и во втором случаях отличается на 14 400 руб. (393 400 руб. – 379 000 руб.). Следовательно, разным будет и финансовый результат, отраженный в бухгалтерской отчетности. В данном примере при распределении косвенных расходов пропорционально прямым расходам выручка (прибыль) от продаж будет больше, чем при распределении косвенных расходов равномерно на единицу продукции.

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Общехозяйственные расходы проводки

“Работы и услуги”;

4. “Организация производства и управление”;

5. “Прочие затраты”.

В статье “Оплата труда с отчислениями на социальные нужды” учитывают суммы оплаты труда шоферов, других работников, обслуживающих автотранспорт, а также суммы начисленного резерва на отпуска. По этой статье отражают отчисления в пенсионный фонд, на социальное и медицинское страхование работников, занятых на эксплуатации и обслуживании автотранспорта.

Оплата труда грузчиков в затраты по автотранспорту не включается. Эти суммы списывают непосредственно на счета, на которые относятся услуги автотранспорта (счета учета материалов, затрат на производство, продажи продукции и т. п.).

Д – 23.4 Начислена заработная плата водителям и работникам

К – 70,69,96 обслуживающим автотранспорт и произведены отчисления на социальные нужды

В статье “Содержание основных средств” учитывают начисленные суммы амортизационных отчислений и затрат на ремонт по основным средствам, относящимся к автотранспорту: автомашины, прицепы, оборудование, площадки и т. д.

1 Д – 23.4 Начислена амортизация по основным средствам

К – 02 (автомобили, гаражи)

2 Д – 23.4 Списаны нефтепродукты на работу автомобилей

К – 10.4

В составе данной статьи учитывают расходы, связанные с восстановлением износа автомобильных шин. Сюда списывают расходы по вулканизации авторезины, наложению протектора и прочим работам по ее ремонту и восстановлению. На эту статью списывают стоимость авторезины при замене износившейся.

Д – 23.4 Списана резина на работу автотранспорта

К – 10.6

По статье “Работы и услуги” учитывают выполненные для автотранспорта работы и услуги других вспомогательных производств, сторонних организаций.

Д – 23.4 В затраты автотранспорта отнесены услуги

К – 23.60 вспомогательных производств (РМ, электр.) и сторонних организаций

Статья “Организация производства и управление” выделена для учета затрат по содержанию цехового персонала гаража и др.общегаражных расходов, которые предварительно накапливаются постатейно.

Д – 23.4 Переведена в себестоимость работ и услуг

К –25,26 автотранспорта доля общепроизводственных и общехозяйственных расходов.

По статье “Прочие затраты” учитывают списание мелкого инвентаря, спецодежды, спецобуви, другие расходы, не вошедшие в предыдущие статьи.

Д – 23.4 Списана спецодежда и спецобувь выданная

К –10.12 водителям и работникам, обслуживающим автотранспорт.

По кредиту счета 23.4отражается списание фактических затрат. В течении года выполненные работы автотранспортом распределяются по потребителям по плановой стоимости 1 т/км.

Фактическая стоимость т/км определяется в конце годаи затем производится корректирование (плановая себестоимость доводится до уровня фактических затрат). Для этого подсчитывают общую сумму фактических затрат, учтенных по дебетусчета, за вычетом стоимости отработанного масла и др. возвратных материалов, и делят ее на количество т/км, выполненных автотранспортом без работ по самообслуживанию.

С/сть 1т/км =сумма факт. затрат – с/сть отраб. масла и др. материалов

кол-во т/км (без работ по самообслуживанию)

По пассажирскому автотранспорту исчисляют себестоимость одного машино-дня по перевозке людей, по специальным машинам нетранспортного назначения — одного машино-дня работы специальных машин.

1 Д – 10,11,41,43 Списаны услуги автотранспорта на стоимость

К –23.4 доставки ТМЦ

2 Д –20,23,25,26 Списаны услуги автотранспорта оказанные

К –23.4 основному, вспомогательному производствам

(отнесены на ОП и ОХ нужды)

3 Д –44,90,91 Услуги автотранспорта включены в

К –23.4 себестоимость продаж (по продукции, основных средств и др. имущества)

По кредиту счета 23.4 отражают стоимость оприходованного отработанного масла, изношенной авторезины, материалов.

Д –10

К –23.4

12Следующая ⇒

Дата добавления: 2013-12-14; Просмотров: 749; Нарушение авторских прав?;