Начислена заработная плата работникам: проводка удержаний

Содержание:

- Начисления заработной платы сотрудникам: проводки в бухучете

- Отображение в проводках начисленной зарплаты

- Расчет страховых взносов и отчислений на случай травматизма во внебюджетные фонды с доходов работников

- Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

- Способы учета зарплаты в 1С 8.3: настройка

- НДФЛ – проводки:

- Похожие публикации

- Правила выплаты зарплаты

- Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

- Ответственность

- Назначение депонированной зарплаты: нюансы

- Ключевые моменты

Начисления заработной платы сотрудникам: проводки в бухучете

Последнее распространено особо часто. Работодатель может обещать подчиненному золотые горы; в результате же заплатит копейки, а то и не заплатит вовсе. При отсутствии документального подтверждения доказать факт нарушения прав работника практически нереально.

Рекомендуем прочесть: Напомдля лиц вступивших в добровольные правоотношения по обязательному пенсионному страхованию минимальный размер страховых взносов будет рассчитываться исходя из одного мротним что ранее федеральным законом от 27 ноября 2021 г № 335фз о внесении изменений в части первую и вторую

Правда, стоит учитывать: не всегда средства, вырученные, к примеру, с реализации продукции основного производства, положительно влияют на объем оплаты и поощрения труда работников. В трудовой практике существует немало примеров, когда на начисление зарплаты, прочих выплат сотрудникам воздействует лишь неудовлетворительное финансово-экономическое состояние предприятия (когда расчет, проводка начислений задерживается, либо осуществляется не в полном объеме).

Отображение в проводках начисленной зарплаты

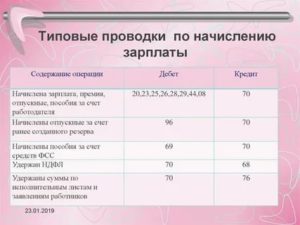

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Как получить больничный лист в поликлинике — полная инструкция.

Если вы хотите узнать, как долго вам будут платить декретные, то наша информация вам пригодится.

Что такое государственная пенсия и как оформить ее инвалидам, читайте тут.

Расчет страховых взносов и отчислений на случай травматизма во внебюджетные фонды с доходов работников

Налогооблагаемой базой для страховых взносов является сумма начисленной зарплаты работникам за вычетом сумм по больничным листам. В налоговую базу включаются доходы как в денежной, так и в натуральной форме, которые работодатель начисляет работникам. Также в налоговую базу включается стоимость предоставленных работникам материальных, социальных и иных благ.

Плательщиком страховых взносов является предприятие, которое относит расходы по страховым взносам на себестоимость.

Ставки страховых взносов, действующие в 2013г. приведены в следующей таблице.

| Налоговая база на каждое физическое лицо с нарастающим итогом с начала года | Пенсионный фонд | Фонд социального страхования ФСС | Федеральный фонд обязательного медицинского страхования ФФОМС | Итого |

| До 568000 руб. | 22% | 2,9% | 5,1% | 30% |

Страховые тарифы на обязательное социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний зависят от класса профессионального риска,

к которому относится предприятие. Список тарифов в процентах в зависимости

от класса приведен в таблице ниже. Получателем этих взносов является

Фонд социального страхования — ФСС, однако начисляются и перечисляются

они отдельно от приведенных выше страховых взносов в ФСС.

| Класс профессионального риска | Страховой тариф, % | Класс профессионального риска | Страховой тариф, % | Класс профессионального риска | Страховой тариф, % |

| I | 0,2 | IX | 1,0 | XVII | 3,4 |

| II | 0,3 | X | 1,1 | XVIII | 4,2 |

| III | 0,4 | XI | 1,2 | XIX | 5,0 |

| IV | 0,5 | XII | 1,5 | XX | 6,0 |

| V | 0,6 | XIII | 1,7 | XXI | 7,0 |

| VI | 0,7 | XIV | 2,1 | XXII | 8,5 |

| VII | 0,8 | XV | 2,5 | ||

| VIII | 0,9 | XVI | 3,0 |

Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ФСС) — 2,9%

Расчеты по отчислениям в ФСС представлены в таблице ниже. Рабочий работает по договору подряда. Если в договоре подряда явно не указано, что предприятие производит отчисления в Фонд социального страхования, то отчисления с сумм зарплат работающих по договору подряда такие отчисления не производятся. Поскольку в условии задачи не указана эта информация, будем считать, что в договоре с рабочим специальной оговорки нет.

| Сотрудник | Налогооблагаемая база, руб. | Ставка, % | Сумма налога, руб. | Примечание |

| Руководитель | 25 929 | 0,029 | 751,94 | Сумма зарплаты и отпускных 4 500 + 21 429 руб. |

| Бухгалтер | 11 000 | 0,029 | 319,00 | Для бухгалтера, который болел налогооблагаемой базой является сумма начисленной зарплаты за проработанное время. |

| Рабочий | 25 000 | Отчисление в ФСС с его налогооблагаемой базы не производится, т.к. он работает по договору подряда. | ||

| ИТОГО | 1 070,94 |

Как депонирование заработной платы отражается в бухгалтерском учете: составляем проводки

Если депонирована невыданная зарплата — проводка должна найти свое отражение в соответствующих финансовых документах. Как правило, при депонировании наличности составляется не одна, а несколько проводок, которые фиксируют не только перевод средств в разряд депонированных, но и их дальнейшее движение на расчетный банковский счет и обратно в кассу с целью последующей выдачи работникам.

Учет депонированной заработной платы на предприятиях выполняется в следующем порядке:

1. Депонирована невыплаченная заработная плата — проводка выглядит следующим образом:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

70 |

76.4 |

Депонирование неполученных средств |

Сумма невыданной зарплаты |

2. Перечисление депонированных средств на расчетный банковский счет компании. Составляется следующая проводка:

Подпишитесь на рассылку

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

51 |

50 |

Зачисление денег на банковский счет организации |

Сумма невыданной зарплаты |

3. Получение в банке наличности для выплаты депонированной зарплаты с составлением следующей проводки:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

50 |

51 |

Получение в банке наличных средств, подлежащих выплате |

Сумма выплаты |

4. Выдача депонированной заработной платы — проводка имеет следующий вид:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

50.1 |

Выдача депонированной зарплаты из кассы |

Сумма выплаты |

Указанные проводки депонированной заработной платы обязательны к составлению во всех случаях, когда на предприятии возникает необходимость в депонировании наличности, подлежащей выдаче работникам в качестве зарплаты.

Итак, под депонированной заработной платой понимаются наличные средства, которые должны были быть выплачены работнику (или работникам) предприятия, но по какой-либо причине не были получены им и остались в кассе. Такие средства должны быть перечислены на расчетный счет организации, а затем вновь получены наличностью для выплаты работникам.

Каждая операция в ходе движения депонированных денежных средств должна найти свое отражение в виде соответствующей проводки. Если депонирована не полученная в срок заработная плата — проводка состоит из двух счетов и составляется предельно просто. Всего при депонировании зарплаты потребуется составить четыре проводки.

***

Таким образом, само по себе возникновение депонированной заработной платы не является нарушением действующего законодательства, однако несвоевременная выплата депонированных средств работнику может повлечь за собой трудовой спор.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

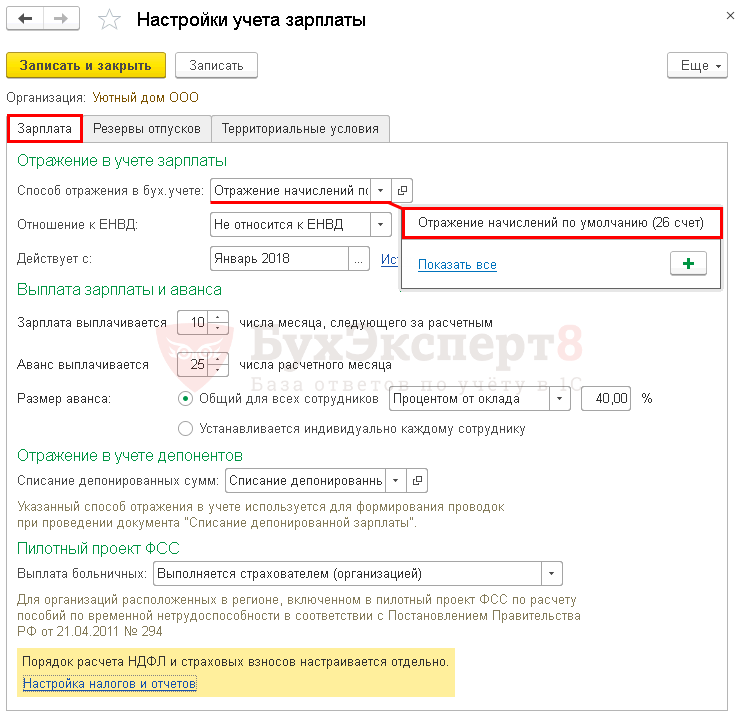

Способы учета зарплаты в 1С 8.3: настройка

Все способы отражения зарплаты в учете находятся в справочнике Способы учета зарплаты, который доступен из:

- Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

- Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

Узнать подробнее как начислить зарплату в 1С 8.3 бухгалтерия пошагово

Основной способ или способ установленный по умолчанию

Основной способ отражения затрат задается на вкладке Зарплата в настройках учета зарплаты: раздел Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Порядок учета зарплаты.

Способ отражения в бух. учете — основная, наиболее часто используемая проводка по начислению зарплаты в Организации. Он используется для начисления зарплаты сотрудникам, которым не определен «собственный» способ учета зарплаты в справочнике Сотрудники.

Автоматически в базе устанавливается способ Отражение начислений по умолчанию (26 счет). В программе 1С 8.3 он задан как наиболее часто используемый для начислений по счету 26 в корреспонденции со счетом 70.

-

Отношение к ЕНВД — устанавливается для основного Способа отражения в бух. учете. Применяется по умолчанию, если иное не задано для отдельных работников в справочнике Сотрудники. Возможны варианты:

- Полностью на ЕНВД;

- Не относится к ЕНВД;

- Определяется ежемесячно.

- Действует с — дата, с которой применяются перечисленные выше настройки.

Данная настройка имеет ссылку История, поэтому Способ отражения… и Отношение к ЕНВД могут меняться на протяжении работы организации. Все периоды со своими настройками будут учитываться при формировании документов и отчетов.

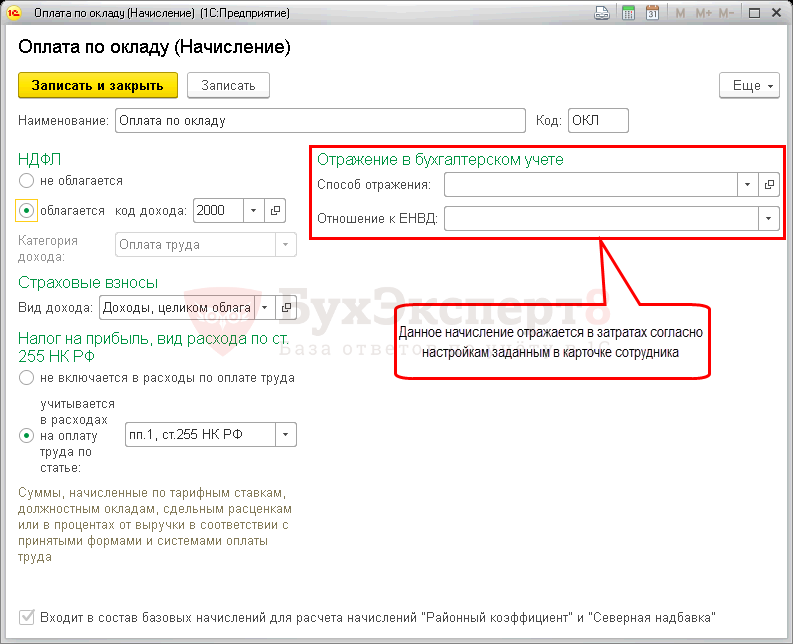

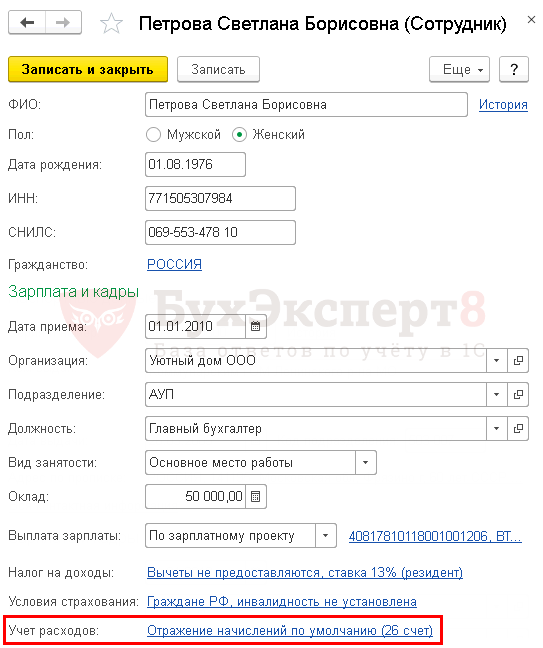

Если в карточке начисления задан Способ отражения в бухгалтерском учете, будет использоваться именно он.

Для отдельного сотрудника

В карточке сотрудника всегда отображается используемый способ отражения в поле Учет расходов.

Если увидите , то подразумевается, что его зарплата отразится по .

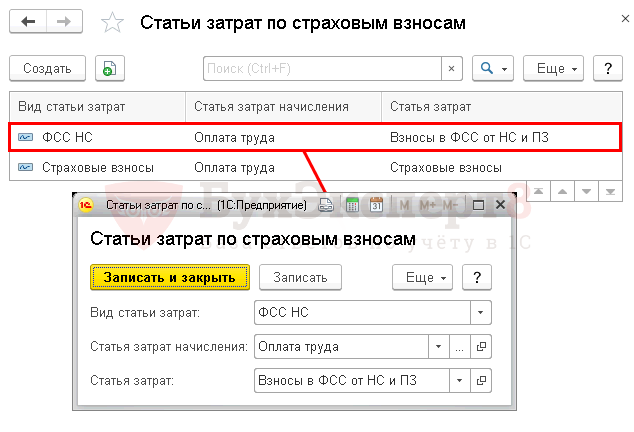

Статьи затрат по страховым взносам

Чтобы при отражении страховых взносов изменялась статья затрат, задайте ее в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Статьи затрат по страховым взносам.

Принцип замены следующий:

- Статья затрат начисления — статья затрат, которую необходимо заменить;

- Статья затрат — новая статья затрат, по которой будут отражены взносы.

НДФЛ – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Правила выплаты зарплаты

Если зарплата выплачивается из кассы работодателя наличными, то для этого могут быть использованы денежные средства, которые организация сняла со своего расчетного счета. В этом случае средства на выплату зарплаты в кассе могут находиться до 5 рабочих дней, считая и день получения денег в банке.

Хранить в кассе денежные средства компании вправе только в пределах установленного лимита. В счет будущих расходов оставлять в кассе сверхлимитные деньги компания не может. Это касается не только денежных средств, поступивших в кассу в виде выручки, но и тех денежных средств, которые были сняты с расчетного счета.

Исключение составляют денежные средства, предназначенные для выплаты зарплаты, пособий и стипендий, полученных работодателем в банке. Такие денежные средства являются целевыми и они могут превышать предусмотренный лимит остатка кассы на протяжении 5 рабочих дней. По окончании данного срока деньги должны быть сданы в банк на расчетный счет.

Заработная плата наличными выплачивается по платежной или расчетно-платежной ведомости (соответственно, формы Т-53 и Т-49). Срок выдачи проставляется на титульном листе применяемой формы.

После завершения срока выплаты зарплаты кассир должен сделать следующее:

- Напротив фамилий сотрудников, которые не получили заработную плату он ставит штамп или пишет «ДЕПОНИРОВАНО», а в конце ведомости указывается суммы выплаченной зарплаты и депонированной. После происходит сверка депонированных и выплаченных сумм с общим итогом платежной ведомости и кассир ставит свою подпись. Если выплату зарплаты осуществлял не кассир, а иное лицо, то в ведомости должна быть следующая запись: «Денежные средства по ведомости выдавал _____ (подпись лица)».

- Подготовить реестр депонированных денег.

- Составить расходник (РКО) на суммы выплаченной зарплаты, а в платежной ведомости указать его дату и номер. Запись о сумме выплаченной зарплате и реквизитах РКО также делается и в кассовой книге.

Предлагаем ознакомиться Трудовой контракт (образец) – кто и когда заключает Оставшаяся зарплата, не полученная работниками, подлежит сдаче на расчетный счет компании на следующий день после окончания срока хранения. Внося денежные средства на счет составляется объявление на взнос наличными. На все сданные деньги заполняется один расходник (РКО).

Депонированная зарплата должна быть отражена в соответствующем реестре, составленным кассиром. Специальная форма для реестра не предусматривается, но можно за основу взять форму 0504047. В реестре необходимо указать табельный номер сотрудника, его ФИО и депонированную денежную сумму. Составляют реестр по завершении каждой выплаты зарплаты в том случае, если кто-либо из сотрудников не получил свою выплату.

Книга учета депонированной зарплаты

В реестре депонированной зарплаты отсутствует графа для внесения реквизитов РКО, оформляемый при выплате депонированной зарплаты. Данная графа предусмотрена в книге учета депонированной зарплаты (форма 0504048). В данную книгу вносятся данные о депонированной зарплате за год. Для этого предусматривается 12 специальных граф – по одной на каждый месяц год.

Депонированная зарплата может быть получена сотрудников с течение 3 лет с даты ее начисления. Эта возможность предусматривается сроком исковой давности (196 ГК РФ). По истечении указанного срока, невостребованная зарплата списывается в связи с истечением срока исковой давности. Списание осуществляется на основании данных инвентаризации, обоснования и приказа руководителя. Сумма относится на финансовые результаты компании.

| Документы | Порядок оформления |

| Акт инвентаризации | Порядок инвентаризации предусматривается Методуказаниями (приказ Минфина №49). Акт по итогам инвентаризации составляется по форме ИНВ-17. |

| Бухгалтерская справка | В справке указывается время образования задолженности и причины этого. Кроме того, в справке также необходимо указать, что срок исковой давности уже истек. |

| Приказ директора | Приказ о списании задолженности по зарплате руководитель издает на основании приведенных выше документов, то есть акта инвентаризации и бухгалтерской справки. |

Бухгалтерский учет заработной платы 2020 | Проводки по зарплате: начисление, удержание, выплата — Контур.Бухгалтерия

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты.

Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата.

Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Проводка по начислению аванса аналогичная. Её дата зависит от способа расчетов, установленного в организации:

1. Если аванс выплачивается в фиксированной сумме от месячного оклада работника, то проводка по начислению аванса не нужна. Сделайте только проводку по начислению зарплаты за месяц в последний день этого месяца;

2. Если аванс зависит от времени, которое работник фактически отработал в первой половине месяца, то, как правило, дополнительно делают резервные удержания НДФЛ, алиментов и других выплат. Проводку по начислению аванса создайте по окончании первой половины месяца, за который он начислен. На ту же дату сформируйте проводку по удержаниям.

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям и резервным удержаниям по НДФЛ меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление и удержание НДФЛ и других выплат оформляют проводками в последний день месяца, за который начислена зарплата. Проводки по уплате НДФЛ — в день списания денег со счета или выдачи из кассы.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26, 29, …) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата у организаций происходи только с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2020 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2020 г. – выплачена зарплата, уплачен НДФЛ,

Ответственность

Бухгалтер по расчету заработной платы является специалистом. Такой профессионал ведет огромное количество документов, отслеживает, учитывает и обновляет специализированные бухгалтерские программы. Значит, как любой работник, он несет определенную ответственность.

Отвечает за надлежащее исполнение должностных функций бухгалтер по заработной плате (обязанности были кратко перечислены выше). Если допущены правонарушения в процессе деятельности, то специалист может быть привлечен к ответственности в соответствии с административным, уголовным и гражданским законодательством. Кроме этого, он отвечает за материальные ценности, сохранение коммерческой тайны, исполнение дисциплины и поддержание порядка в целом.

Назначение депонированной зарплаты: нюансы

Рассмотрим пример нетиповой схемы выплаты зарплаты — когда речь идет о депонировании средств. Что она представляет собой?

На некоторых предприятиях зарплата выдается через кассу. Это значит, что для ее получения сотрудник должен лично явиться на предприятие. Но в силу тех или иных причин, например из-за нахождения на больничном, он может не успеть прибыть на выдачу зарплаты в установленный срок.

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (в последнем случае нужно следить за лимитом кассы).

ВАЖНО! С 30.11.2020 из указания ЦБ 3210-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты. Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Если формируется депонированная заработная плата, то проводка, отражающая данный факт, будет выглядеть так: Дт 70 Кт 76.4. Факт возврата суммы, соответствующей депонированной зарплате, на расчетный счет (если принято такое решение) отражается проводкой: Дт 51 Кт 50. Факт ее выплаты при обращении сотрудника показывается корреспонденцией: Дт 76.4 Кт 50.

Получить депонированную зарплату сотрудник может в течение 3 лет с момента начисления зарплаты (письмо ФНС России от 6.10.2009 № 3-2-06/109). Если он этого не сделает, то выплата списывается во внереализационные доходы. Данный факт отражается проводкой: Дт 76.4 Кт 91.

Узнать больше о специфике учета депонированной зарплаты вы можете в статье «Как правильно отразить депонированную зарплату в 6-НДФЛ».

Ключевые моменты

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.