Заработная плата работников: из чего состоит и как производятся начисления

Содержание:

- Может ли быть зарплата меньше МРОТ

- Задачи анализа фонда оплаты труда

- Формы

- Основные отличия оклада от зарплаты

- Как осуществляется анализ использования фонда оплаты труда на предприятии

- Почасовая

- Причины платить зарплату меньше МРОТ

- Из чего складывается среднемесячная заработная плата?

- Формы оплаты труда

- С какой целью проводится факторный анализ фонда оплаты труда на предприятии

- Фонд оплаты труда – определение

- Состав заработной платы

Может ли быть зарплата меньше МРОТ

Статья 133 ТК РФ устанавливает, что минимальная оплата за трудовую деятельность не должна быть менее уровня прожиточного минимума. Но на практике не всегда удается соблюдать данное правило.

В 2018 году разброс между показателями составляет более 10 000 рублей. Однако ожидается, что в перспективе величины сравняются благодаря усилиям экономической политики государства.

Кроме этого, в ТК РФ добавлена статья 421, которая определяет, что повышение минимально-возможного уровня может осуществляться постепенно.

Поэтому сумма МРОТ повышается со временем, до той поры, пока она не достигнет нужного размера. Ни конкретной даты, ни суммы не установлено.

Статьей 133 ТК РФ предписано, что доход сотрудника, получаемый от работодателя, не может быть ниже, чем минимальный порог, если соблюдаются два условия:

— человек отработал полный месяц;

— исполнил подразумеваемые должностью обязанности.

В понятие дохода включается оклад, премии, компенсации и иные выплаты, получаемые от компании-нанимателя. Если сумма перечислений составляет больше МРОТ, нарушения нормативных актов отсутствуют.

Отметим, что предприятие выполняет функции налогового агента, т.е. удерживает НДФЛ 13% из доходов, получаемых сотрудниками. Сумма, получившаяся после бюджетных перечислений, может оказаться меньше «минималки»: это не противоречит российскому праву.

Возможны случаи, когда на законных основаниях работник организации будет получать доход меньше МРОТ.

Например, если человек трудится на условиях неполного рабочего дня или неполной рабочей недели, и этот факт прописан в контракте или в дополнительном соглашении к нему (то есть рабочие часы и дни зафиксированы в трудовом соглашении), то нарушений законодательства нет.

Это же правило относится к внешнему совместительству, когда специалист уделяет выполнению служебных обязанностей 2-3 часа в день, а остальное время проводит по основному месту трудоустройства. В этом случае доплата не осуществляется на законных основаниях.

Задачи анализа фонда оплаты труда

Анализ ФОТ предполагает следующие цели и задачи:

- Выявление соотношения между текущим показателем фонда и прошлыми/плановыми показателями.

- Установление отклонений и определение причин их возникновения.

- Установление соотношения динамики роста продуктивности труда, роста производительности и размера фонда.

- Обнаружение резервов для выплат.

- Нахождение методов уменьшения расходов.

- Установление степени оправданности используемых форм и систем оплаты труда.

- Исследование динамики роста или уменьшения зарплат.

- Установление эффективности используемых схем премирования.

- Создание системы систематического контроля над мерой труда.

- Формирование путей для предупреждения отклонений от нормативных значений.

К СВЕДЕНИЮ! Анализ осуществляется на основании документации. К примеру, это может быть бухучет, статистическая отчетность и сведения из отдела кадров.

Формы

В Трудовом кодексе прописаны разнообразные формы оплаты труда, пытающиеся учесть все обилие типов отношений работодатель-сотрудник. Здесь стоит рассмотреть следующие варианты.

Формы оплаты труда. Фото: en.ppt-online.org

Повременная оплата труда

Наиболее распространенный вариант оплаты работы в постсоветских странах, включая РФ. Это может быть как почасовая оплата труда, так и ежемесячные выплаты. Сначала подсчитывается, сколько человек отработал часов/дней, потом этот показатель умножается на действующую ставку и получается сумма, необходимая к выплате. На ее размер могут повлиять премии, которые либо выдаются по инициативе руководства, либо предусматриваются в трудовом договоре при его составлении и найме человека на работу.

Интересный факт! Распространенным является использование оклада – указанной в трудовом договоре сумме, которая ежемесячно гарантируется к выплате. На практике оклад часто не зависит от реального количества отработанного времени, но здесь инициатива полностью на стороне начальства и зависит от установленных по факту отношений между конкретными людьми.

Сдельная оплата труда

Определение сдельной оплаты более сложно, нежели в предыдущем случае, существуют такие ее разновидности:

- Прямая сдельная оплата труда. В этом случае работодатель устанавливает определенные расценки на единицу выполненных действий, произведенных деталей и т.п. сотрудником. Соответственно, от количества выполняемой работы наемный рабочий получает конечную некую сумму. При такой форме отношений учитывается уровень квалификации человека;

- Сдельно-премиальная оплата труда. Более сложный вариант предыдущего типа оплаты, который помимо выплаты средств за каждое полезное действие предусматривает также получение премии, выдаваемой за превышение установленного плана по выработке;

- Сдельно-прогрессивная оплата труда. Здесь предусматривается постепенный прогресс, от бить повышение оплаты в зависимости от выработки. Любая работа сверх нормы оплачивается дополнительно;

- Косвенно-сдельная оплата труда. Применяется для подсчета выплат сотрудникам, занятым в обслуживании рабочих мест, к примеру, наладчиков, комплектовщиков и т.п. Так как от их работы зависит успешность деятельности рабочих, то ЗП насчитывается путем умножения косвенно-сдельно расценки на производительность труда, то есть фактически выполненное рабочими количество работы на оборудовании.

Формула: Сдельная оплата труда. Фото: infourok.ru

Также есть и другие варианты:

- повременно-премиальная оплата труда,

- аккордная,

- смешанная формы оплаты.

Последняя встречается наиболее часто, так как позволяет руководству подойти к выплате зарплат наиболее гибко, максимально учитывая пожелания и особенности трудовой деятельности каждого сотрудника.

Основные отличия оклада от зарплаты

Зарплата содержит только окладную часть при установлении «голой» тарифной системы оплаты труда, в остальных случаях окладная составляющая будет являться только составляющей в общей сумме вознаграждения. Чем отличается оклад от заработной платы по конкретным определяющим критериям, представлено в таблице:

| Критерии | Оклад | Зарплата |

| Указание в индивидуальном договоре | Фиксируется, если вознаграждение имеет окладную часть или установлена окладная зарплата – это оплата по стандартному месячному тарифу | Отражается в обязательном порядке, включая систему и механизм формирования конкретного размера |

| Установление ниже уровня федерального или регионального МРОТ | Не запрещено при условии доплаты до размера МРОТ за счёт других составляющих | Запрещено устанавливать ниже при полной отработке нормы времени и выполнении трудовой функции (ст. 133 ТК РФ) |

| Дополнительные выплаты | Не включаются, поскольку определение содержит прилагательное «фиксированный» (ст. 129 ТК РФ) | Включаются доплаты, надбавки и премии |

| Изменение величины | Не допускается без согласования с работником, при отработке неполного месяца корректируется отработанным временем | Происходит в автоматическом режиме, путём изменения премиальной или компенсационной составляющей |

Фиксированная составляющая, что означает оклад в зарплате, подлежит выплате исходя из отработанного времени. Если период отработан не полностью, то производится корректировка на затраченное время. Зарплата включает кроме постоянной части переменную составляющую, состоящую из доплат, надбавок и премиальных выплат.

Если сотрудник не осуществлял производственную деятельность без наличия уважительных причин, то вознаграждение в денежном измерении будет начислено ниже, чем установленная окладная часть.

Как осуществляется анализ использования фонда оплаты труда на предприятии

Анализ ФОТ осуществляется по двум главным направлениям: вертикально и горизонтально. Однако количество методов оценки может быть увеличено.

Горизонтальный анализ ФОТ

Горизонтальный анализ ФОТ поможет отследить издержки на выплату трудового дохода в динамике. Если предприятию необходимо получить более полную оценку, рекомендуется сравнить несколько периодов, например 1-й квартал 2021, 2021, 2021 и текущего года.

Горизонтальный анализ призван:

- установить причины изменения расходов на выплату заработной платы;

- сравнить реальные издержки на оплату труда и размер плановых затрат на выплату заработной платы.

Вертикальный анализ ФОТ

Вертикальный анализ ФОТ можно провести в отношении исключительно одного промежутка времени. Он позволяет решить следующие задачи:

- рассчитать размер трудового дохода одного работника;

- соотнести доход от реализации рабочего труда с ценой его покупки;

- определить выручку от приобретения и продажи труда работника.

Почасовая

В РФ и на постсоветском пространстве традиционным является работа на ставку, или за указанный в договоре оклад. Окладная оплата труда удобна и работодателю, и особенно наемному рабочему, так как фактически количество отработанного времени для него второстепенно, а зарплату обычно он получает полную. Но ввод почасовой оплаты со стороны работодателя несложен, так как учет отработанных человеком часов ведется в любом случае, даже когда зарплата дается за ставку.

В зависимости от договора межу сотрудников и организацией может быть такая почасовая оплата: обычная, премиальная, нормированная.

Причины платить зарплату меньше МРОТ

Основанием для выплаты заработка сотруднику менее установленного МРОТ является невыполнение им установленных нормативов труда или же он отработал неполный месяц. Если сотрудник работает по совместительству, такой труд оплачивается исходя из отработанного времени, выработки либо согласно положениям трудового контракта. При наличии конкретного объема работы либо поставленной задачи, оплата может осуществляться по итогам фактического их выполнения. Сотрудники-совместители могут иметь начисленный заработок менее установленного МРОТ. Работодатель в любом случае удерживает из дохода подчиненных НДФЛ и сумма к выдаче будет размер МРОТ минус налоги.

Из чего складывается среднемесячная заработная плата?

Периодически случается, что для предоставления сотруднику сведения или осуществления выплат, которые соответствуют законодательству, руководитель идет на хитрости. Чаще всего ей является учет лишь одного оклада, а дополнительные выплаты остаются в стороне. Конечно, такие действия происходят не в соответствии с законом.

Регламенты по начислению среднемесячной заработной платы прописаны в ТК РФ (статья 139)

Поэтому, когда работодатель начисляет среднемесячную зарплату, ему нужно принимать во внимание:

- начисленные выплаты по факту за последний год;

- отработанное время в каждом месяце.

За месяц принимается длительность его по календарю (с первого по тридцать первое число, кроме февраля).

Целесообразно привести пример при следующих обстоятельствах: трудящийся выполнял свои должностные обязанности все последние двенадцать месяцев, не пропуская рабочие дни и не беря больничные листки. Он желает воспользоваться отпуском. В данном случае выплаты определяются просто: Среднемесячная заработная плата = выплаты за год/12.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основному виду относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

О порядке расчета зарплаты читайтездесь.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2019 и предшествующие годы ищите в этой статье

Его размер на 2019 и предшествующие годы ищите в этой статье.

Организация оплаты труда представляет собой все мероприятия, которые должны вознаградить сотрудника за его трудовую деятельность.

При этом учитывается количество затраченных часов или итоговый результат, а также качество работы. На организацию оплаты труда в России влияют:

- система оплаты труда;

- форма оплаты;

- нормирование труда.

Нормирование труда представляет собой чётко просчитанную систему, которая позволяет определить необходимые временные затраты для выполнения того или иного вида деятельности. Например, сколько времени затрачивается на изготовление одной детали, сколько деталей может быть воспроизведено в час одним сотрудником и т. п.

При этом важно учитывать условия, в том числе и материально-технические, конкретного предприятия. Если речь идёт о работе офиса, то расчёт производится для результата интеллектуальной деятельности, который также должен быть измерим. Форма оплаты бывает повременной, сдельной, смешанной

Форма оплаты бывает повременной, сдельной, смешанной.

Повременная представляет собой выплаты, рассчитанные в соответствии с затраченным временем сотрудника. Оклад строится по особым тарифным сеткам, которые учитывают уровень квалификации отдельных сотрудников и размер оклада в зависимости от должности и профессии.

Часто к ней прибегают, когда нанимают временных сотрудников для осуществления небольших работ (ремонт машин, проведение образовательных тренингов и т. п.). Начальству может быть выгоднее оплатить сам факт работы, чем количество потраченных на неё часов.

Смешанная система оплаты труда включает признаки одновременно двух других видов.

С какой целью проводится факторный анализ фонда оплаты труда на предприятии

Факторный анализ ФОТ показывает, какие составляющие оказали наибольшее воздействие на изменения, а также помогает выявить взаимосвязь между составными частями фонда.

Факторный анализ ФОТ помогает решить следующие задачи:

- анализ текущих показателей оплаты труда с предыдущим периодом;

- определение отклонений и причин их образования;

- выявление движения размера заработной платы (роста или падения);

- разработка стратегического плана по восстановлению эффективного использования ФОТ.

ФА ФОТ проводится на основании бухгалтерской документации прошлого и текущего периодов, либо информации о произведенных затратах на выплату заработной платы сотрудникам, а также планов на расчеты с работниками в текущем периоде.

| ФОТ зависит от факторов: | |||||

| Повременной оплаты труда | Сдельной заработной платы | Премий | |||

| Количество сотрудников, работающих по времени | Ставка зп за 1 час работы | Количество работников, трудящихся на сдельной основе | Расценки | Качество выполненной работы | Совокупный объем производства |

| Переменные |

По каким факторам проводится анализ ФОТ

Для проведения рационального анализа ФОТ, необходимо определить его составляющие. Именно на ФОТ влияют следующие постоянные:

- оклад, трудовой доход;

- премии;

- доплаты, положенные работнику, согласно действующему законодательству РФ;

- доплаты, установленные трудовым договором;

- средства, направленные на выплату отпускных и компенсацию неиспользованного отпуска.

Перечень постоянных составляющих может быть дополнен или сокращен. Все зависит от принятой на предприятии политики.

Кроме того, на ФОТ оказывают влияние и переменные составляющие, полный список которых определяется внутренними нормативными актами предприятия:

- численность работников;

- средняя заработная плата сотрудников;

- средний оклад или ставка;

- размер премии или ее процентное соотношение к окладу;

- количество работников, исполняющих трудовые обязанности в опасных условиях труда;

- число временных сотрудников.

Чтобы целесообразно проанализировать ФОТ, следует включить, как можно больше составляющих, которые используются на предприятии.

Как выбрать базовый период

Чтобы рационально проанализировать ФОТ, необходимо правильно выбрать базовый период. Для расчета рекомендуется брать два сопоставимы промежутка времени. Главное – чтобы отрезки были одинаковыми, например, полугодие текущего и прошлого года, 1 квартал 2021 и 2021 года и так далее.

Кроме того, рекомендуется выбирать периоды, относящиеся к одному и тому же сезону. Например, первое полугодие 2021 года и первое полугодие 2021 года, а не первое и второе полугодие 2021 года.

Фонд оплаты труда – определение

На предприятии могут быть два фонда: оплаты труда и заработной платы. На первый взгляд, кажется, что они идентичны. Однако это совершенно не так.

Фонд оплаты труда (ФОТ) представляет собой совокупность расходов на заработную плату, премию и иные выплаты сотрудникам предприятия, а также затраты на внесение страховых взносов и уплату подоходного налога.

Фонд заработной платы (ФЗП) – это расходы на выплату исключительно трудового дохода сотрудникам фирмы.

Опираясь на термины, можно сделать вывод о том, что ФОТ – это все расходы, связанные с покупкой рабочей силы, а ФЗП – это лишь часть ФОТ, которая направлена для выплаты сотрудникам фирмы.

Состав фонда оплаты труда, основные принципы регулирования оплаты труда

Чтобы организовать ФОТ, необходимо построить концепцию, состоящую из трех постоянных:

- установление индивидуальной формы и системы оплаты труда;

- обсуждение размера дополнительных выплат, направляемых сотрудникам в определенных случаях, например доплаты в случае превышения поставленного объема работы премии;

- установка системы премирования.

Дополнительно разрабатывают систему окладов специалистов разных уровней.

Оплата труда регулируется как со стороны государства, так и самим работодателем. К принципам регулирования ФОТ относят:

- законодательное обеспечение начисления заработной платы не ниже МРОТ;

- предоставление доплат в виде районных коэффициентов;

- утверждение премий, при достижении работником поставленной цели.

Чтобы лучше понять, что такое ФОТ, необходимо рассмотреть все его составляющие.

| № пп | Наименование составляющей ФОТ | Дополнение |

| 1 | Зарплата | Она включает в себя оклад, премию и районный коэффициент. |

| 2 | Трудовой доход работников, осуществляющих трудовые обязанности по гражданско-правовому договору | Чаще всего подобные выплаты предоставляются работникам, нанятым для выполнения определенного вида работ. |

| 3 | Отпускные | Сюда включают выплаты за ежегодный, дополнительный отпуск, а также компенсации за неиспользованный отдых. |

| 4 | Доплаты за вредные условия труда | Доплата за вредные условия труда, устанавливаемая работодателем. |

| 5 | Материальная помощь | Материальная помощь выплачивается работникам в индивидуальном порядке, если такое предусмотрено на предприятии. |

| 6 | Средства, на содержание работников | Сюда относят затраты на съем, содержание квартиры для сотрудников, заправку автотранспорта для развоза работников, а также иные издержки, связанные с содержанием персонала. |

| 7 | Страховые взносы | Затраты на внесение взносов в пенсионный фонд, на социальное и медицинское страхование. |

| 8 | Налоги | НДФЛ в размере 13% выплачивается из заработной платы сотрудника, но наравне с другими компонентами является одной из составляющей ФОТ. |

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

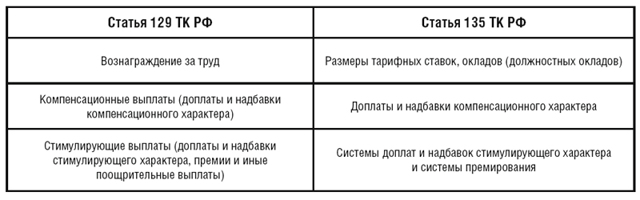

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).