Что представляет собой ежемесячная премия, каков порядок ее начисления и выплаты

Содержание:

- Виды премий

- Приказ о премировании

- Могут ли единовременно выплатить значительную сумму, например, премию 8 — 10 окладов

- Варианты начисления и расчетов премии

- Документальное оформление процедуры

- Как рассчитать

- Как посчитать премию от оклада самостоятельно: основания для расчета

- Налог на прибыль: метод начисления

- Как рассчитать годовую премию калькулятор

- Порядок начисления премии

- Бухучет

- Порядок начисления разных премий при одинаковых окладах

- Какие соблюдаются требования?

- Премия за трудовые заслуги

- НДФЛ и страховые взносы

Виды премий

Это достаточно объемный вопрос: существует несколько оснований деления премий на виды.

В зависимости от периодичности принято выделять следующие виды премий:

1. Разовые. Выплачиваются единовременно в случае наступления события. Например, после достижения определенных трудовых результатов. 2. Периодические. Выплачиваются ежемесячно и ежеквартально. 3. Годовые. Выплачиваются один раз в год.

В зависимости от оснований выплаты премии принято делить на два вида:

1. Производственные. Выплачиваются за добросовестное выполнение работником своих трудовых обязанностей или за достижение определенных результатов труда.

2. Непроизводственные. Не связаны с результатами деятельности. Например, организация может выплачивать непроизводственные премии многодетным родителям. Они не входят в состав заработной платы. Поэтому положения измененной ст. 136 ТК РФ на них не распространяются. Непроизводственные премии могут быть выплачены в любой срок, зафиксированный трудовым договором или локальными нормативными актами.

Теперь предлагаем разобраться в изменениях сроков выплат премий различных видов.

Ежемесячные премии

В большинстве случаев месячные премии выплачиваются по итогам отработанного месяца. Изданию приказа о премировании, как правило, предшествует анализ эффективности труда работников за прошедший месяц. По результатам этого анализа руководство принимает решение о выплате премии тому или иному работнику.

В соответствии с обновленным законодательством, время на анализ и раздумье работодателей о том, кому выплатить премию, будет лимитировано. Новые сроки выплаты премий с октября 2016 года — не позднее 15 числа месяца, следующего за отработанным.

Уже сейчас ясно, это создаст определенные сложности. Особенно для тех работодателей, которые в процессе анализа трудовой деятельности работника обрабатывают большой объем информации. Некоторые организации и ИП выплачивают премии работникам, спустя 1–2 месяца. Часто это связано с необходимостью собрать различные показатели, отражающие эффективность труда. В соответствии с новым законодательством, так поступать запрещено.

Квартальные премии

На этот вид премий в полной мере распространяются положения обновленной ст. 136 ТК РФ. Это значит, что с квартальные премии должны выплачиваться не позже 15 числа месяца, следующего за истекшим кварталом.

Таким образом, квартальные премии уже за третий квартал должны быть выплачены не позже 15 октября 2016 года.

Годовые премии

Годовая премия также может включаться в заработную плату. И нередко ее размер даже превосходит месячный доход. Поэтому это, пожалуй, самая ожидаемая премия для работников.

В соответствии с измененной ст. 136 ТК РФ, годовая премия за 2018 год должна быть выплачена до 15 января 2021 года.

Пожалуй, вопрос выплаты годовой премии — самый сложный. Ведь всего за несколько дней работодателям будет необходимо оценить результаты работы своих сотрудников за весь год, начислить и выплатить им премии.

Приказ о премировании

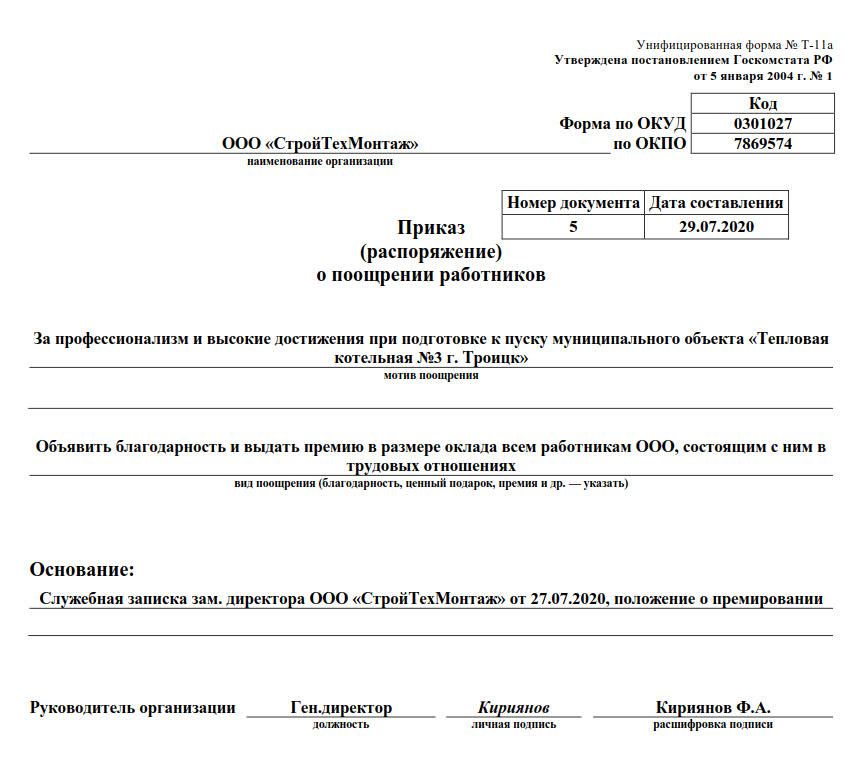

Он выступает основанием для выплаты сотруднику денежных средств. Формальных требований для формы этого приказа нет, при составлении следует руководствоваться обычными нормами деловодства. Удобно разработать для организации собственный бланк такого приказа или воспользоваться уже готовыми (приказ о поощрении работника Т-11 или Т-11а). Можно составлять приказ на каждого работника по отдельности или же написать один коллективный – этот вопрос на усмотрение руководства. В тексте приказа обязательно должны содержаться:

- личные данные премируемого (ФИО, подразделение, должность);

- номер документа и дата составления;

- повод начисления в соответствии с условиями, приведенными в Положении о премировании;

- фонд, откуда берутся средства для выплаты;

- подпись руководителя организации;

- виза работника об ознакомлении с приказом.

Пример Приказа о поощрении сотрудника

Общество с ограниченной ответственностью «Процветание»

Приказ № 14-н

от 28.12.2016 г.

О ПООЩРЕНИИ СОТРУДНИКА

Галактионовой Татьяне Анатольевне, менеджеру по персоналу, за отличные показатели и образцовое соблюдение трудовой дисциплины в 2016 рабочем году выплатить премию в размере 45 000 (сорок пять тысяч) рублей 00 коп. из средств фонда заработной платы на основании представления о поощрении от 17.12.2016 г. № 2-4-н.

Генеральный директор

ООО «Процветание» (подпись) Д.И. Калиниченко

С приказом ознакомлена Галактионова Т.А. (личная подпись)

28 декабря 2016 года.

Могут ли единовременно выплатить значительную сумму, например, премию 8 — 10 окладов

Во многих организациях размер премии привязывают к окладной части зарплаты. Оклад – это оплата труда в фиксированном размере за один месяц, в которую не включаются иные выплаты (компенсационные и стимулирующие). Размер окладной части зарплаты прописывается в трудовом договоре.

Единовременная премия 10 окладов может быть выплачена, если:

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

- Так решило руководство (по собственной инициативе, на основании служебной записки или заявления работника) и издало приказ о премировании.

- Обязанность выплаты закреплена в трудовом договоре с сотрудником (например, в договоре указано, что в конце года, либо при увольнении, сотруднику выплачивается значительная премия).

- Обязанность выплаты или определенные условия для ее осуществления закреплены в локальном акте, коллективном договоре, соглашении.

Предположим, оклад сотрудника составляет 15 000 рублей. Таким образом, размер премиальной выплаты составит 150 000 рублей. С этих денег работодатель должен заплатить 22 % страховых взносов, 5,1 % за медицинское страхование, и 2,9 % в ФСС, а это еще 45 000 рублей. Таким образом, если в обычный месяц работодатель выплатил бы сотруднику оклад в размере 15 000 рублей и 30 % от этой суммы перечислил в различные фонды, то при дополнительной выплате премиальных, общие расходы составят 214 500 рублей.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

- имеет ли премия целевое назначение;

- какова периодичность начисления премиальных выплат;

- существует ли зависимость между объемом дополнительной выплаты и фактически отработанным временем сотрудника (или его выработки за конкретный период);

- каковы условия лишения работника премии. При этом необходимо отдельно уточнить нюансы снятия премиального вознаграждения в полном и в частичном объеме;

- определить порядок и правила исчисления каждого вида премии.

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2021 по 26.04.2021. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Документальное оформление процедуры

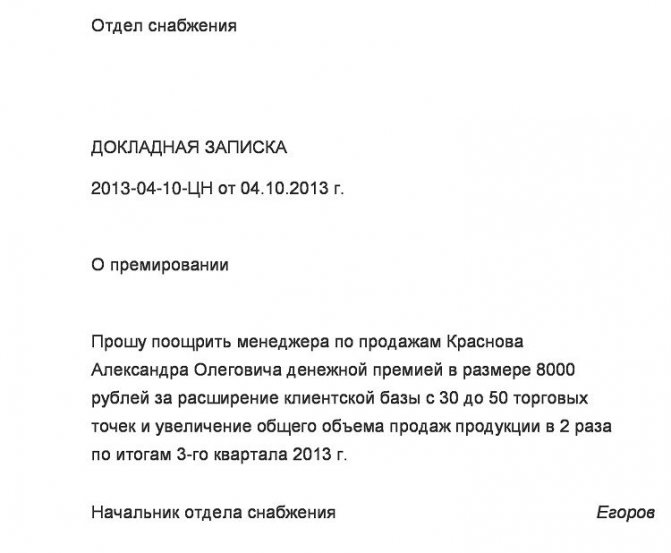

Документальное оформление премирования начинается с докладной записки или шаблонным документов, которые называются представление на премирование. Главными сведениями, которые отражаются в этой записке, являются:

- личные данные главы организации;

- название документа;

- личные данные работника, предъявляемого на премирование;

- прописывается информация о выполненной работе сотрудника и его заслугах;

- излагается просьба о премировании;

- указывается размер поощрения, только в случае, если эту информацию не определяет сам начальник;

- личные данные главы структурного подразделения, который подает докладную;

- подпись;

- дата.

Пример документа на фото ниже:

На сегодняшний день система оплаты труда все чаще включает в себя премирование сотрудников, тем самым стимулируя их работу для повышения прибыльности предприятия. Но для этого важным фактором остается правильное ее оформить. Ведь только тогда руководитель имеет шанс добиться экономического роста своего предприятия.

Премия сотруднику:

Надбавка к заработной плате – это отличный способ подбодрить работника, воспитать в нем чувство ответственности и стремления развиваться. Но не стоит забывать о моральной стороне труда. Ведь лишь баланс морального и материального поощрений способен дать положительный результат.

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С: Зарплата и управление персоналом».

Как посчитать премию от оклада самостоятельно: основания для расчета

Расчет премии от оклада

Премия считается дополнительной выплатой к основному окладу, которая устанавливается для сотрудников. По сути, она необязательна и каждый работодатель имеет право установить любую сумму, которую пожелает. Обычно премии платят за выполнение планов, достижение тех или иных целей и так далее. Размеры премии всегда указаны в трудовом договоре. Это может быть какая-то конкретная сумма, но чаще всего это процент от оклада.

Для расчета выплат бухгалтер пользуется информацией, указанной в трудовом договоре, а также документах компании. В последних могут быть указаны дополнительные положения, касающиеся премирования сотрудников.

Начисление премии может быть не только ежемесячным. Нередко работодатели устанавливают дополнительные выплаты по кварталам или за год. В последнем случае эту выплату еще называют 13-ой зарплатой.

Налог на прибыль: метод начисления

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии, выплачиваемые производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все ежемесячные и ежеквартальные премии к косвенным расходам?

Ответ: нет, не может.

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае при проверке налоговая инспекция может пересчитать налог на прибыль.

Таким образом, премии, начисленные сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премии, начисленные администрации организации, отнесите к косвенным расходам.

Пример отражения в бухучете и при налогообложении ежемесячной премии за производственные результаты. Премии выплачиваются за счет расходов по обычным видам деятельности. Организация платит налог на прибыль и применяет метод начисления

ООО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация рассчитывает по основному тарифу. Взносы на страхование от несчастных случаев и профзаболеваний – по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

Положением о премировании «Альфы» и трудовыми договорами с сотрудниками предусмотрена выплата сотрудникам производственного цеха ежемесячных премий в размере 15 процентов от оклада. Премии начисляются вместе с зарплатой за текущий месяц и выплачиваются 15-го числа месяца, следующего за отчетным.

В феврале в числе прочих сотрудников был премирован начальник цеха В.К. Волков. Сумма премии составила 3000 руб.

Сумма премии войдет в налоговую базу по НДФЛ за февраль. Прав на вычеты по НДФЛ у Волкова нет.

В феврале бухгалтер отразил начисление премии так:

Дебет 25 Кредит 70 – 3000 руб. – начислена ежемесячная премия сотруднику;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 25 Кредит 69 субсчет «Расчеты с ПФР» – 660 руб. (3000 руб. × 22%) – начислены пенсионные взносы;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» – 87 руб. (3000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

Дебет 25 Кредит 69 субсчет «Расчеты с ФФОМС» – 153 руб. (3000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

В налоговом учете в феврале бухгалтер «Альфы» учел в составе расходов:

- сумму начисленной премии – 3000 руб.;

- сумму страховых взносов – 906 руб. (660 руб. + 87 руб. + 153 руб. + 6 руб.).

Как рассчитать годовую премию калькулятор

Как рассчитать и провести учет годовой премии?

Таким образом, можно избежать множества ошибок. Если квартальная Премия квартального типа, в отличие от аналогичной выплаты по уже отработанному времени, не имеет четкого алгоритма расчета.

Потому каждая организация самостоятельно составляет формулу для вычисления подобного поощрения.

При этом в действующем законодательстве имеются четкие рекомендации по поводу установления величины премий:

- обязательно учитывать вклад в результат, сделанный каждым работником;

- величина выплаты должна быть обоснованной в экономическом плане.

Выплачиваться премии рассматриваемого типа могу за следующие показатели:

- качественные;

- количественные.

При необходимости работодатель может установить дифференцированный способ выплаты премий в зависимости от какого-то важного показателя

Как правильно произвести расчет премии сотрудникам

Назначение премии может иметь 2 составляющие – фиксированную и переменную части. Виды премиальных вознаграждений Размер премиального вознаграждения определяется в зависимости от порядка, определенного в Положении о премировании. На предприятии могут быть установлены различные варианты начислений:

- Выплата по среднему заработку пропорционально отработанному в течение года времени.

- Платеж с учетом коэффициента в зависимости от стажа работы на предприятии.

- Сумма, рассчитанная по коэффициенту трудового участия (КТУ) при премировании коллективов цехов, бригадных подрядов.

- Платеж без учета дополнительных условий в размере оклада или фиксированного процента от суммы при соответствии показателям назначения премии.

Выбор вида премии определяется работодателем на основании специфики деятельности и из расчета разумности стимулирования.Нормативным правовым актом субъекта Российской Федерации может быть установлен предельный размер повышения районного коэффициента, устанавливаемого входящими в состав субъекта Российской Федерации муниципальными образованиями.

Суммы указанных расходов относятся к расходам на оплату труда в полном размере. Суть этого коэффициента, в том, что он является дельтой повышения месячного заработка за труд в нелегких климатических обстоятельствах.

Этот повышающий коэффициент начисляется на месячные выплаты, установленную конкретным работодателем, согласно положениям трудового договором, а следовательно, и на поощрения. Также учитываем, что квартальное поощрение, обычно выдается в следующем за кварталом календарном месяце, вместе с месячной ставкой.

Примерные показатели премирования для распространенных форм оплаты труда: Форма оплаты труда Показатели назначения премий Показатели снижения размера премии Сдельная форма Выполнение ежемесячного или квартального плана по выручке, экономия материальных ресурсов Невыполнение плана, нарушение трудовой дисциплины Повременная форма Внедрение передовых методов работы, освоение техники, участие в проектах компании, выполнение плата производственной структурой Нарекания за нарушение распорядка и допущения ошибок, снижение производственных показателей в целом по отделу Сдельно-премиальная Улучшение качественных и количественных производственных показателей Снижение переменной составляющей оплаты труда, нарушение правил охраны труда В документе, регулирующего выплату премий, должны быть определены условия лишения поощрения.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе? Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия. Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

Порядок начисления премии

Если на предприятии выдают коллективное вознаграждение, то отдел кадров должен донести информацию об этом до каждого сотрудника. Работник должен понимать, за что получает доплату и по какой причине может лишиться этого. Решение о начислениях принимает не начальник сотрудника, а человек или группа людей, которые занимаются премированием персонала.

Формула расчета

Рассмотрим различные случаи расчета премии сотрудникам.

Если ежемесячное вознаграждение назначается всему коллективу в размере 50% от заработной платы, расчет премии происходит по следующей формуле:

- 30 000 х 50% = 15 000, где 30 тыс. – зарплата.

- 30 000 + 15 000 = 45 000

- 45 000 х 1,1 = 49 500, где 1,1 – районный коэффициент.

- 49 500 × 0.87 = 42 565 р.– сумма вознаграждения после вычета подоходного налога (13%).

Формула расчета премии для сотрудников, зарплата которых зависит от количества отработанных часов: сумма по тарифной ставке умножается на процент премии, далее все рассчитывается по схеме выше. Сумма по тарифу считается умножением количества отработанных часов на норму в час.

Если зарплата сотрудника зависит от выработки, тогда сумма выработки умножается на процент поощрения. Расчет выработки – произведение количества изготовленной продукции и нормы выработки.

Премия за квартал или за год считается сложением всех зарплат без коэффициентов за обозначенный период, затем умножаем сумму на процент. Далее, вычисление заработной платы происходит по схеме выше.

Бухучет

Порядок отражения ежемесячных (ежеквартальных) премий в бухучете зависит от того, из каких источников их выплачивают:

- за счет расходов по обычным видам деятельности;

- за счет прочих расходов;

- за счет чистой прибыли.

В бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (23, 25, 26, 28, 29…) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные премии в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите проводкой:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, начисление премии отразите проводкой:

Дебет 84 Кредит 70

– начислена премия за счет чистой прибыли.

Такой порядок следует из Инструкции к плану счетов (счет 70).

Порядок начисления разных премий при одинаковых окладах

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются частью заработной платы (ч. 1 ст. 129 ТК РФ). Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ).

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности: объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии (ч. 1 ст. 191 ТК РФ).

Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ч. 2 ст. 135 ТК РФ).

В системы оплаты труда включаются системы доплат и надбавок стимулирующего характера, а также системы премирования.

Выплату следует считать поощрительной – премией, если она:

- зависит от личного трудового вклада каждого работника,

- установлена локальным нормативным актом,

- начисляется в зависимости от результатов труда,

- обусловлена добросовестным исполнением работниками своих обязанностей.

Как следует из ч. 2 ст. 135 ТК РФ, системы премирования не регулируются непосредственно трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Они устанавливаются коллективными договорами, соглашениями и локальными нормативными актами принятыми в соответствии с трудовым законодательством и иными нормативными правовыми актами.

В локальном нормативном акте, который устанавливает порядок назначения и выплаты премии, рекомендуется указывать:

- период выплаты премий,

- показатели премирования,

- условия премирования,

- размеры и шкалу премирования,

- круг премируемых работников,

- источники премирования и прочее.

При введении системы премирования важно не нарушать требования ст. 3, ст

22 и ст. 132 ТК РФ о недопущении дискриминации в сфере оплаты труда, о равной оплате за равный труд и о соответствии заработной платы количеству и качеству затраченного труда.

Определение размера премии в зависимости от реального вклада каждого работника в результаты коллективного труда и в зависимости от индивидуальной производительности и качества работы не противоречит трудовому законодательству.

Работодатель вправе закрепить в локальном акте, что величина, ставящая размер премии в зависимость от личного трудового вклада каждого работника, определяется руководителем подразделения по каждому работнику отдельно по результатам периода, за который назначается премия.

Таким образом, премии действительно могут быть разные. Для этого в Положении об оплате труда и премировании нужно внести критерии, показатели, на основании которых будут варьироваться начисления одинаковым сотрудникам разных размеров премий. Следует иметь в виду то, что «заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается» (ст. 132 ТК РФ). Исключения составляют случаи, предусмотренные ТК РФ.

Запрещается какая бы то ни было дискриминация при установлении и изменении условий оплаты труда.

Например, при проверке нужно будет документально подтвердить, что рабочий N сработал лучше рабочего F, поэтому его премия выше на X руб. (нет дискриминации в оплате труда). Показателем также служит наличие / отсутствие нарушений трудовой дисциплины. Все показатели нужно прописать в Положении и приложить служебную записку с обоснованием размера премии по каждому сотруднику. В случае не объяснения разницы размера премий, это может быть расценено, как нарушение трудового законодательства.

Хотите узнать больше?

Обращайтесь к профессионалам Подробнее

Какие соблюдаются требования?

Перед тем как выплачивать разовую премию, директор компании должен учитывать некоторые ограничения:

- если в компании действует профсоюз, то с его членами требуется согласовывать все положения, имеющие отношение к премиям;

- допускается увеличивать выплаты, но не уменьшать, если они закреплены в трудовом договоре;

- если руководителем компании принимается решение о назначении выплат работникам, то бухгалтер организации должен составить специальную справку, а руководителем издается официальное распоряжение.

Объем дополнительных выплат может немного отличаться для разных работников. Руководитель самостоятельно определяет, кто из сотрудников получит ту или иную выплату в определенный момент времени.

Премия за трудовые заслуги

Премию за особые заслуги или выполнение важного задания дают людям, работающим в правоохранительных органах или военных организациях. Работающим по «гражданским» специальностям могут выплатить поощрительную премию за трудовые заслуги

Например, за предложение и внедрение удачной технологии продаж или производства

Работающим по «гражданским» специальностям могут выплатить поощрительную премию за трудовые заслуги. Например, за предложение и внедрение удачной технологии продаж или производства.

Кроме того, в рамках поощрения таких людей могут представить к званию лучшего по профессии, им могут объявить благодарность, вручить грамоту или ценный подарок.

| Запись о выплате премии в качества поощрения за трудовые заслуги должна быть внесена в трудовую книжку (п. 24 постановления Правительства РФ «О трудовых книжках» от 16.04.2003 № 225). |

НДФЛ и страховые взносы

Независимо от системы налогообложения, которую применяет организация, на сумму ежемесячной (ежеквартальной) премии начислите:

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет.

Со всей суммы ежемесячной (ежеквартальной) премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы ежеквартальной или ежемесячной премии нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Производственную ежемесячную премию, не зависящую от достигнутых производственных результатов, включите в налоговую базу по НДФЛ в последний день месяца, за который она начислена (вместе с зарплатой). Непроизводственную премию, производственную ежемесячную премию за достигнутые производственные результаты, а также ежеквартальную премию – в том месяце, в котором они выплачены.

Непроизводственные премии не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому вне зависимости от периодичности начисления таких премий включите их в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

При выплате производственной ежемесячной премии проводку по удержанию НДФЛ делайте:

- в последний день месяца, за который она начислена (вместе с зарплатой), если сумма премии не зависит от достигнутых производственных результатов;

- в месяце выплаты премии, если ее сумма зависит от достигнутых производственных результатов (например, процент от продаж для менеджера).

Объясняется это так. В первом случае производственная ежемесячная премия является частью зарплаты, начисленной за текущий месяц (это может быть фиксированная ежемесячная сумма). Поэтому она включается в базу по НДФЛ в порядке, предусмотренном для зарплаты. Датой получения дохода (в целях расчета НДФЛ) будет последний день месяца, за который начислены зарплата и премия (п. 2 ст. 223 НК РФ). В этот же день сделайте проводку по удержанию НДФЛ. Сумма премии войдет в налоговую базу по НДФЛ того месяца, за который она начислена.

Во втором случае производственная ежемесячная премия представляет собой выплату стимулирующего характера. Ее сумма зависит от достигнутых производственных результатов, поэтому такую премию нельзя считать вознаграждением за выполнение трудовых обязанностей. В этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Сумму ежеквартальной премии включите в налоговую базу того месяца, в котором она выплачена. Дело в том, что в целях расчета НДФЛ премии, начисленные за период работы более месяца, нельзя отнести к расходам на оплату труда. Такой вывод можно сделать на основании пункта 2 статьи 223 Налогового кодекса РФ. В нем говорится, что датой получения дохода в виде оплаты труда является последний день месяца, за который начислен доход. А указанные премии начисляются за период, превышающий один месяц. Следовательно, в этом случае датой получения дохода является день выплаты (перечисления на счет сотрудника) премии (подп. 1 п. 1 ст. 223 НК РФ). Проводку по удержанию налога сделайте в момент выплаты премии.

Аналогичной позиции относительно определения даты получения дохода в виде премий придерживается Минфин России (письма от 27 марта 2015 г. № 03-04-07/17028, от 12 ноября 2007 г. № 03-04-06-01/383).

В тех случаях, когда сумма премии включена в налоговую базу по НДФЛ вместе с зарплатой, платите налог одним платежным поручением (вместе с зарплатой). Если сумма премии включена в налоговую базу по НДФЛ в месяце выплаты, перечисляйте налог в бюджет отдельным платежным поручением. В частности, необходимость оформления отдельного платежного поручения может возникнуть, если сроки перечисления НДФЛ по различным выплатам в течение месяца не совпадают. Такой вывод можно сделать на основании пункта 2 статьи 223 и статьи 226 Налогового кодекса РФ. Подробнее см. Как налоговому агенту уплатить НДФЛ в бюджет.