Как устанавливается и выплачивается квартальная премия

Содержание:

- Способы расчета квартальной премии

- Преимущества премиальных выплат.

- НДФЛ и страховые взносы

- Как посчитать премию от оклада самостоятельно: основания для расчета

- Надо ли начислять налог на премию от общественной организации

- Сроки начисления премий

- Формула расчета годовой премии

- Нюансы премирования

- Что такое квартальная премия и кто может ее получить

- Расчет заработной платы и премии в 1С

- Порядок применения морального поощрения

- Лишение квартальной премии

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Преимущества премиальных выплат.

В среде менеджеров по труду часто произносится фраза, согласно которой оклад выступает лишь ценой человеческого ресурса. Эффективно управлять сотрудниками можно при правильном применении премиальных систем и вознаграждений. Разнообразие трудовых отношений и выполняемых обязанностей вынуждает использовать различные принципы расчета сумм вознаграждения.

Принято выделять следующие виды премиальных систем:

- премирование по результатам производственной деятельности;

- осуществление вознаграждения после завершения проекта;

- привлечение преимуществ бонусных программ;

- премирование по результатам достигнутых целей.

Квартальная премия относится к первому варианту, а при исчислении выплат устанавливается определенный процент вознаграждения. В результате у работников появляется мотивация, что положительно влияет на результаты работы предприятия. Положительным моментом считается снижение текучести кадров, и возможность сохранения особо ценных специалистов. Достоинством премиальной системы считается гибкость, так как правила расчета могут быть едиными для всей организации или действовать в отношении сотрудников определенного подразделения.

НДФЛ и страховые взносы

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты?

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начислены:

месяц;

квартал;

год;

при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

На сумму разовой премии за трудовые показатели начислите:

взносы на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Данное правило применяется независимо от того, предусмотрена премия трудовым договором или нет (письмо Минздравсоцразвития России от 12 августа 2010 г. № 2622-19).

Ситуация: нужно ли начислять страховые взносы на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику? То есть с трудовыми показателями эти выплаты не связаны.

Ответ: да, нужно.

По общим правилам страховыми взносами облагаются все те выплаты, которые работодатель начисляет в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). А раз премии начислены сотрудникам (т. е. людям, с которыми организация заключила трудовые договоры), то можно считать, что это выплаты в рамках трудовых отношений (ст. 16 ТК РФ).

К тому же разовые премии не названы в закрытых перечнях выплат, которые освобождены от:

взносов на обязательное пенсионное (социальное, медицинское) страхование (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

взносов на страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Таким образом, на суммы разовых премий нужно начислять страховые взносы. При этом не имеет значения, по какой причине выплачивают премию – за достижение определенных трудовых результатов или в связи с каким-то событием (юбилеем, праздником и т. п.).

Подтверждает такой подход и арбитражная практика (см., например, постановление Президиума ВАС РФ от 25 июня 2013 г. № 215/13, постановление ФАС Поволжского округа от 6 марта 2012 г. № А12-10291/2011).

Совет: если вы готовы спорить с проверяющими, то страховые взносы на разовые премии, которые не связаны с трудовыми показателями, можно не начислять.

В споре поможет следующий аргумент.

Премии к юбилею (празднику и т. п.) нельзя считать выплаченными в рамках трудовых отношений. А потому и нет оснований начислять страховые взносы. Объясняется это так.

Сам по себе тот факт, что между сотрудниками и организацией есть трудовые отношения, не свидетельствует о том, что все выплаты, которые начисляются сотрудникам, представляют собой оплату их труда. Так, разовые премии, выплаченные к юбилею, празднику и т. п., не зависят от квалификации сотрудника, сложности, количества, качества и условий выполняемой им работы. И соответственно, не являются вознаграждением за труд и элементом оплаты труда. А раз так, то их нельзя признать выплаченными в рамках трудовых отношений.

Есть примеры судебных решений, подтверждающих такой подход (см., например, постановления ФАС Северо-Западного округа от 20 сентября 2013 г. № А66-15138/2012, Центрального округа от 6 ноября 2012 г. № А64-1493/2012).

Вместе с тем, учитывая неоднозначность арбитражной практики, предсказать исход судебного разбирательства по данному вопросу сложно. Судьи могут встать как на сторону организации, так и на сторону проверяющих.

Сумма разовой премии входит в налоговую базу по НДФЛ (подп. 6 п. 1 ст. 208 НК РФ).

Как посчитать премию от оклада самостоятельно: основания для расчета

Расчет премии от оклада

Премия считается дополнительной выплатой к основному окладу, которая устанавливается для сотрудников. По сути, она необязательна и каждый работодатель имеет право установить любую сумму, которую пожелает. Обычно премии платят за выполнение планов, достижение тех или иных целей и так далее. Размеры премии всегда указаны в трудовом договоре. Это может быть какая-то конкретная сумма, но чаще всего это процент от оклада.

Для расчета выплат бухгалтер пользуется информацией, указанной в трудовом договоре, а также документах компании. В последних могут быть указаны дополнительные положения, касающиеся премирования сотрудников.

Начисление премии может быть не только ежемесячным. Нередко работодатели устанавливают дополнительные выплаты по кварталам или за год. В последнем случае эту выплату еще называют 13-ой зарплатой.

Надо ли начислять налог на премию от общественной организации

Премия, выплачиваемая общественной организацией за какие-либо достижения, может предназначаться как юридическому, так и физлицу. Налог с премии в обоих случаях должен удерживаться организацией, выплатившей премию, с учетом того, что у физлица необлагаемой будет сумма, не превышающая 4 000 руб.

Доход, полученный в такой ситуации физлицом, у его работодателя никак не отразится. А вот если премию получило юрлицо, то оно у себя в БУ учтет ее как прочий доход:

Дт 76 Кт 91.

Если при выплате премиальных налог на доходы удержан выплатившей премию организацией, то получатель премии для целей НУ этот доход учитывать не будет. Но если удержания налога не было, то его придется начислить самостоятельно.

Сроки начисления премий

В Положение о премировании необходимо включить раздел под названием «Сроки начисления премий» и аналогично срокам выплаты премий указать конкретные сроки, когда премии должны быть начислены. Например:

- ежемесячная премия начисляется не позже 5-го числа месяца, следующего за прошедшим отработанным месяцем;

- ежеквартальная премия начисляется не позже 10-числа месяца, следующего за прошедшим отработанным кварталом;

- годовая премия должна быть начислена с срок не позже 10-ти дней после утверждения годовой бухгалтерской отчетности;

- непроизводственные премии можно начислять и выплачивать в любой срок. Новый порядок выплаты премий на непроизводственные премии не распространяется. Поясним этот момент. Дело в том, согласно ст.129 ТК РФ заработная плата – это вознаграждение за труд. Как было сказано выше, премии входят в состав заработной платы. Но премии непроизводственного характера (например, ежемесячные премии сотрудникам, имеющим детей) не имеют отношения к трудовым достижениям этих сотрудников. Следовательно, непроизводственные премии не являются составной частью зарплаты. Именно по этому на выплату не непроизводственных премий положения новой статьи 136 ТК РФ не распространяются. Главное, определить в локальном акте срок выплаты непроизводственной премии.

- допускается премировать даже бывших подчиненных, если такое условие работодатель прописал в своих локальных документах.

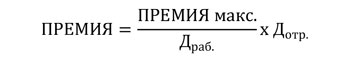

Формула расчета годовой премии

Алгоритм определения объема итоговой годовой премии таков:

необходимо прибавить все доходы сотрудника за прошедший календарный год (без учетаразличных добавочных коэффициентов, если подобные имеются), а затем умножить полученный результат на соответствующий прописанный в трудовом договоре процент возможной премии.

Формула для расчета годовой премии выглядит следующим образом:

РГП = (ЕЗП х 12 мес. х ПП) — (ЕЗП х 12 мес. х ПП)х 13%,

где РГП — общий размер годовой премии;

ЕЗП — ежемесячная заработная плата (без учета повышающих коэффициентов);

ПП — процент премирования;

13% — удержание налога на доход физического лица в соответствии с Налоговым кодексом Российской Федерации.

Например, сотруднику Акционерного общества «ГМС Ливгидромаш» Левочкину П. Д. по трудовому договору ежемесячно начисляется зарплата в сумме 30 тыс. рублей. Данный оклад поступал ему на счет в течение всех 12 месяцев за прошедший год. Работодатель поручил бухгалтеру провести необходимые расчеты для выплаты годовой премии. Коллективный договор предприятия содержит пункт о том, что объем премии по итогам календарного года составляет 15 % от оклада.

Таким образом, за прошедший год Левочкин П. Д. получил заработную плату в размере: 30000 руб. х 12 мес. = 360000 руб.

Премия по итогам года составит: 360000 руб. х 15% = 54000 рублей.

Бухгалтеру следует произвести удержание из премиальных выплат НДФЛ в размере 13 %: 54000 руб. х 13% = 7020 руб.

Работодатель, следуя заключенному договору, из собственных средств перечислит страховые взносы в размере: 54000 руб. х 22% = 11880 руб.

По итогам всех вычислительных операций Левочкин П. Д. должен получить сумму в размере: 54000 руб. — 7020 руб. = 46980 рублей

Нюансы премирования

Разберем основные вопросы в правилах премирования работников в 2020 году:

Содержание вопроса

Ответ и комментарии эксперта

За сколько месяцев квартальная премия назначается в организации?

За квартал, то есть за три месяца.

Включается ли премиальная выплата в расчет отпускных?

Квартальную, ежемесячную и полугодовую выплату, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования. Например, за один месяц допустимо учесть одну премиальную сумму — за образцовое качество выполняемых работ и одну — за выполнение ответственных работ в том же месяце.

Поощрение по итогам года учитывайте, если оно начислено за год, предшествующий отпуску

Когда поощрение начислено, в расчетном периоде или после, не важно.

Выплачивается ли после увольнения?

Выплатят, если в положении о премировании либо в ином локальном акте организации прямо прописано, что такая выплата должна быть, и прописан точный срок, когда выплачивается ежеквартальная премия. Работодатель вправе прописать в положении, что уволенным работникам премия не выплачивается.

Выплачивается ли умершему сотруднику?

Если условия премирования выполнены, период, за который начисляют поощрение, отработан, то нет оснований отказать в выплате.

Надо ли с премии платить НДФЛ и взносы?

Да, платить

Удержите НДФЛ с премиальных в сумме 13%. Страховые взносы начислите по общему тарифу.

А что с районным коэффициентом?

Районный коэффициент начисляется на всю заработную плату, в которую входят, в том числе, и премиальные суммы.

Премируют ли работников на испытательном сроке?

Если в локальном акте организации указано, что премии не выплачиваются сотрудникам, принятым в организацию с испытательным сроком, это не противоречит действующему законодательству. Следовательно, работодатель за период испытательного срока может не выплачивать премии такому сотруднику.

Положена ли премия тем, кто в отпуске?

Да, выплатят. Пребывание в очередном трудовой отпуске не является препятствием для премирования работника. При условии, что соблюдены или выполнены требования к назначению премиальной выплаты (достигнуты результаты, отработан период и т. д.).

Что делать, если лишили премиальных?

Обратитесь с запросом к работодателю. Если он оставит вопрос без внимания, то обращайтесь с запросом:

в государственную трудовую инспекцию;

в суд;

в прокуратуру.

Что такое квартальная премия и кто может ее получить

Поощрительные квартальные выплаты имеют место при достижении предприятием поставленных задач, выполнении производственного плана.

Вопрос: Нужно ли осуществлять доплату до МРОТ в случае выплаты квартальной премии, если оклад работника ниже МРОТ?Посмотреть ответ

Если деятельность предприятия не соответствует заданным плановым параметрам и финансово-экономическим результатам в определенный период, весь персонал компании или сотрудники определенного структурного подразделения могут быть лишены денежного вознаграждения.

К сведению! Периодичность выдачи квартального материального поощрения составляет 1 раз в 3 месяца. Решение об оплате принимается руководством компании (коммерческой, бюджетной), при этом невыплата материального поощрения не может считаться основанием для привлечения руководителя к ответственности.

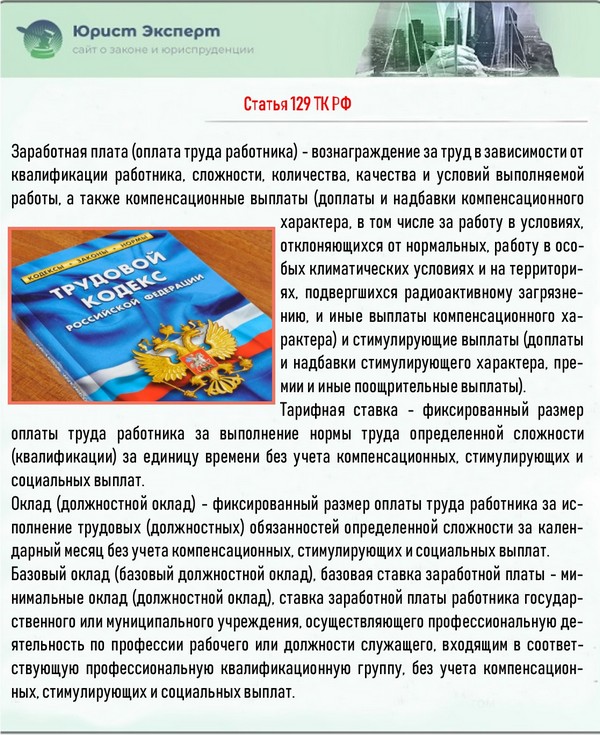

Бонусы за работу в период квартала, включенные в систему оплаты труда на предприятии, приравниваются к заработной плате (ст. 129 ТК РФ) и обязательны для начисления трудящемуся в случае выполнения всех требований, обеспечивающих право на получение дополнительного денежного вознаграждения.

Вопрос: Подлежит ли выплате работнику премия по итогам года (квартала), приказ о выплате которой был издан после прекращения трудового договора с работником?Посмотреть ответ

Формы и порядок применения премиальных поощрений в системе платы за труд на предприятии должны отражаться в его нормативных локальных документах (ст. 135 ТК РФ):

- в трудовом контракте;

- в коллективном соглашении;

- в положении предприятия о материальном поощрении работников.

Нормативные документы организации содержат:

- указание перечня видов премий, допускаемых к применению работодателем;

- периодичность для выплаты каждого типа поощрения;

- перечень сотрудников, имеющих право получать материальное вознаграждение (по типам);

- условия, необходимые для начисления выплаты;

- методику оценки участия в трудовом процессе каждого сотрудника;

- условия, при которых не производится начисление премии сотруднику;

- процедуру разрешения спорных ситуаций при оценке результатов труда работника.

Вопрос: Организация, в соответствии с ЛНА, поощряет некурящих работников. Работники могут получить 2 дня отгула с сохранением заработной платы в месяц либо получить премию по итогам квартала. Возможно ли учесть данную оплату труда в целях налога на прибыль? Возникает ли объект обложения страховыми взносами?Посмотреть ответ

Основанием для расчета и выплаты квартального поощрения служит приказ, подписанный руководством компании, который может действовать в отношении:

- конкретного работника или группы работников;

- отдельного подразделения;

- всего трудового коллектива организации.

К сведению! Если положение о премиях указано в коллективном соглашении, то бонус должен выплачиваться всем сотрудникам при достижении определенных критериев деятельности. Не полагается начисление сотрудницам, в течение расчетного квартала находившимся в отпуске по уходу за ребенком (с перерасчетом при частичном захвате рассматриваемого периода), и гражданам, получившим в учитываемом периоде дисциплинарные взыскания.

Расчет заработной платы и премии в 1С

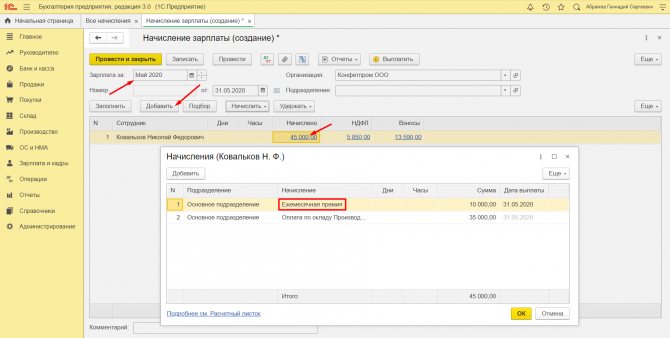

Датой получения заработной платы и надбавок по факту является последний день месяца, допустим, 31 мая 2021 года. Расчет премии происходит отдельно, не в системе, само начисление оформляется соответствующим документом за период в 1 месяц. Начислить вознаграждение можно как вместе с заработной платой, так и отдельным документом.

Все в том же меню следует кликнуть раздел «Все начисления» и по клавише «Создать» выбрать «Начисление зарплаты».

В открывшейся форме указать наименование предприятия, месяц расчета. Далее по кнопке «Заполнить» вывести список всех сотрудников. Нажать кнопку «Начислить».

Для примера рассмотрим учет заработной платы на одном работнике, которому сделали кадровый перевод.

Для это следует нажать кнопку «Добавить» и выбрать нужного человека. В строке с начислениями будет отражена общая сумма зарплаты. При клике на нее откроется детализация: оклад 35000 руб. и ЕРП 10000 руб.

Кликом на гиперссылку «Расчетный листок» откроется одноименный документ, в котором также будет приведена детализация зарплаты, надбавок и НДФЛ.

Таким образом, если на предприятии установлена регулярная премия в постоянном числовом выражении у работника, то она будет проставляться автоматически при расчете заработной платы. В случае, когда суммы разнятся, их нужно будет проставлять вручную в документе начисления.

Также, если кликнуть на суммы НДФЛ и страховых взносов в табличной части, то откроется детализация, с каких видов выплат какие суммы рассчитаны.

По клавише «Провести и закрыть» операция отразится в бухгалтерских и налоговых регистрах.

Таким вот образом в программе 1С Бухгалтерия 8.3 можно сделать начисление ежемесячной премии.

Порядок применения морального поощрения

Основополагающим документом, определяющим определение критериев оценки работы сотрудников, а также способов награждения по результатам их работы являются локально разработанные в организации локальные акты.

Порядок поощрения может быть прописан в «Положении о поощрении сотрудников», однако эти пункты могут быть объедены в «Положении об оплате труда».

В данных актах может быть определены условия или обстоятельства, при наступлении которых у работодателя наступает обязанность (право) по применению поощрительных мер.

Это могут быть какие-то плановые коэффициенты, рассчитанные на квартал, месяц или же длительность, и верность компании и т.д. В качестве награждения может применяться как финансовое вознаграждение, так и вручение почетной грамоты или благодарственного письма.

Для того, чтобы наградить определенного сотрудника непосредственный руководитель должен предоставить директору ходатайство о награждении почетной грамотой, а также может применяться служебная записка. На основе этих документов формируется представление, которое должно быть утверждено директором. В документе должны быть отражены сведения о поощряемых сотрудниках, такие как:

- Кратко описан перечень заслуг перед организацией.

- Трудовой стаж в компании.

- Участие в жизни коллектива и другие моменты.

Для составления ходатайства можно применять официальный бланк организации, в котором отражаются все необходимые реквизиты предприятия. Документ пишется на имя директора, в тексте следует отразить следующую информацию:

- Вверху листа необходимо отразить реквизиты организации. Если применять официальный бланк, то они так должны содержаться.

- Указывается назначение документа.

- Ниже посередине листа пишется: «Ходатайство…»

- Далее в тексте документа необходимо отразить, кого и по какому случаю следует поздравить, дать краткую характеристику сотруднику сотрудника и указать, как он себя зарекомендовал.

- К данному документу можно приложить характеристику на награждение.

- Далее документ подписывается непосредственным руководителем, а также может дополнительно поставлены росписи кадрового работника и главного бухгалтера в подтверждении указанной информации.

Ходатайство на почетную грамоту может быть выполнено на обычном листе А4 или на фирменном бланке предприятия. Текст допускается как рукописный, так и печатный. Как правило, документ представляется за две недели до планируемого награждения. Подробности оформления устанавливаются локальными нормативными актами.

Порядок награждения включает следующие этапы:

- Непосредственный начальник отличившегося сотрудника готовит ходатайство.

- После утверждения руководителем организации кадровая служба формирует приказ о поощрении (используется унифицированный бланк Т-11, Т-11а или другая форма, установленная на предприятии).

- Директор подписывает приказ.

- Приобретается грамота и торжественно вручается в присутствии всего персонала.

После официального вручения в трудовой книжке необходимо указать наименование поощрения, реквизиты приказа о награждении, а также номер и дату отметки. Данные, касающиеся передачи грамоты, следует продублировать в личном деле работника.

При издании приказа о вручении грамоты не требуется одобрение профсоюза или другого представительного органа. В некоторых случаях вместе с документом выдается денежная премия.

Лишение квартальной премии

Лишение сотрудника ранее положенной ему премии на юридическом языке носит название «депремирование». Данным понятием может быть обозначено и уменьшение премиальной выплаты на определенную часть. Однако действующие положения трудового законодательства устанавливают строгий запрет на удержание из заработной платы со стороны работодателя. Исключением, в данном случае, будут являться лишь особые случаи.

Как уже было сказано выше, все важные нюансы, имеющие прямое отношение к начислению премии в конкретной организации, должны быть зафиксированы в документальной форме. В отдельном положении компании также обязательно должны содержаться и основания, по которым премия в отношении сотрудника может быть отменена. В большинстве случаев к таким основаниям можно отнести различные дисциплинарные проступки, которые могут быть совершены служащими. К наиболее распространенным из них относятся прогулы, нарушение установленной на предприятии трудовой дисциплины, игнорирование действующих правил безопасности т.д.

Условия начисления премии либо лишения данной выплаты могут быть закреплены в следующих актах организации:

- В трудовых договорах, которые заключаются абсолютно со всеми их сотрудниками во время трудоустройства в данную компанию.

- В коллективных договорах, если такие имеются в организации.

- В отдельных положениях о премировании членов коллектива.

- В положениях о заработной плате.

Возможность лишения сотрудника премиальной выплаты напрямую будет зависеть от того, какие именно правила были установлены работодателем по данному вопросу. Например, если в действующем положении в списке дисциплинарных нарушений указан прогул служащего, то у работодателя действительно будут иметься основания для лишения премии в случае прогула. Если же данного дисциплинарного проступка в официальном перечне не содержится – следовательно, у директора не будет иметься оснований для лишения сотрудника причитающейся ему премии.