Годовая премия

Содержание:

Виды мотивации сотрудников

В Трудовом кодексе РФ нормам стимулирования труда отведена одна-единственная статья. В ч. 1 ст. 191 ТК РФ указано, что работодатель может поощрить работников, добросовестно исполняющих трудовые обязанности, следующим образом:

— объявить благодарность;

— выдать премию;

— наградить ценным подарком;

— наградить почетной грамотой;

— представить к званию «Лучший по профессии».

Перечень этот является открытым. Другими словами, работодатель имеет право устанавливать и иные виды поощрений сотрудников за труд. Но для этого они должны быть определены коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. Кроме того, за особые трудовые заслуги перед обществом и государством работники могут быть даже представлены к государственным наградам (ч. 2 ст. 191 ТК РФ).

Обратите внимание: если в локальном нормативном акте определен четкий порядок применения поощрения с указанием показателей, за которые оно назначается, то работодатель обязан поощрить работника. Скажем, если в Положении о поощрении работников организации указано, что за выполнение производственного плана раньше срока работнику объявляется благодарность, работодатель должен это сделать

Вместе с тем не надо забывать, что для этого должны быть выполнены и другие обязательные условия.

Например, работодатели во внутренних документах нередко указывают, что «…работник, имеющий действующее дисциплинарное взыскание, не может быть представлен к поощрению». А значит, даже при выполнении требуемого условия, за которое объявляется благодарность, работник, у которого есть непогашенное дисциплинарное взыскание, не может быть поощрен таким образом.

К сведению. Запрета на поощрение работника, имеющего дисциплинарное взыскание, трудовое законодательство не содержит. Включать подобный пункт в локальный нормативный акт или нет, остается на усмотрение работодателя.

Благодарность, грамота, премия, ценный подарок… Как видите, работодатель может поощрить сотрудника не только материально, но и морально. Причем законодательство не ограничивает его в этом праве. Говоря о поощрении, в первую очередь вспоминается именно премия. Действительно, чаще всего руководство прибегает к материальной благодарности работника за его результативный труд и добросовестное соблюдение дисциплины. Премии могут быть как единовременными, так и регулярными. Единовременные должны быть приурочены к какому-то событию или факту, например, к юбилею сотрудника или круглой дате непрерывной работы в данной организации или полагаться за достижение определенных показателей в работе. Регулярные премии могут быть ежемесячными, ежеквартальными, годовыми или по итогам определенной работы или проекта. Размер их может быть как фиксированным, так и исчисляться в процентах от оклада или, скажем, выполненного объема работ.

Работодатель может устраивать конкурсы среди сотрудников и их детей, заносить отличившихся на доску почета, вручать памятные знаки отличия, предоставлять путевки в санатории или на курорт, направлять работников на обучение или выбрать любой другой из множества возможных способов, который покажется ему подходящим, исходя, конечно, из финансовых возможностей.

К сведению

Важно также иметь в виду, что руководство может принять решение о поощрении работника и без конкретных показателей, при достижении которых он будет поощрен

Не менее важно и то, что поощрение применяется работодателем самостоятельно, т.е. ему не надо согласовывать мотивацию сотрудников с кем бы то ни было — профсоюзом или другими организациями

Причем администрация может применить к работнику не только один из установленных в компании видов поощрений, но и несколько одновременно, как правило, различных — материального и нематериального характера. Например, менеджеру, перевыполнившему план продаж по итогам года, можно не только объявить благодарность в присутствии всего коллектива с вручением благодарственного письма, но и выплатить премию.

Как выплачивать премию

Организация сама определяет, как контролировать, что сотрудник выполняет условия премирования. Это может быть, например, отчет о продажах, служебная записка, размер выручки за период.

Согласно положению о премировании при обслуживании от 100 до 150 клиентов в месяц работнику полагается премия 5000 ₽, при обслуживании 151-200 клиентов — 10 000 ₽, при обслуживании 201 и больше клиентов — 15 000 ₽.

Мастер Леонова обслужила 130 клиентов, то есть она вправе получить премию 5000 ₽. Чтобы получить ее, Леонова должна подготовить отчет о продажах, предоставить руководителю журнал учета клиентов.

Если в организации несколько структурных подразделений, часто показатели для премирования контролируют начальники отделов. Они же отправляют служебные записки руководителю или другие документы, обосновывающие выплату премии.

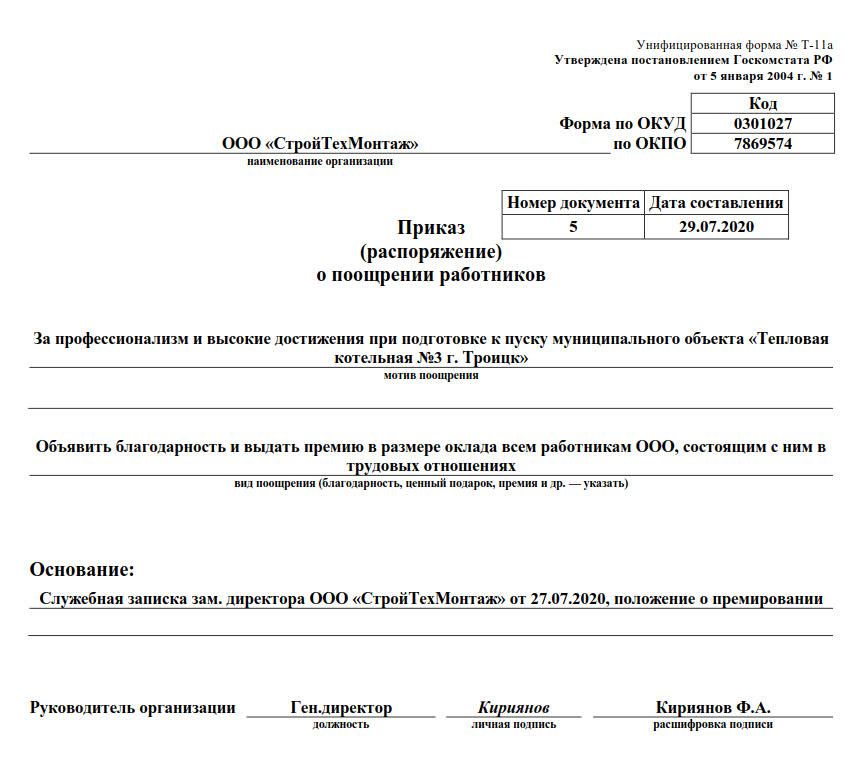

На основании этих документов работодатель издает приказ о премировании. Форму приказа можно использовать унифицированную № Т-11, либо разработать свою.

Премия премии рознь

Начнем с того, что согласно статье 129 Трудового кодекса РФ заработной платой (оплатой труда работника) признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в т. ч. за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со статьей 135 Трудового кодекса РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Также необходимо отметить, что работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии) (ст. 191 ТК РФ).

Что касается налогового законодательства, обратим внимание на положения статьи 255 Налогового кодекса РФ, устанавливающей особенности учета расходов на оплату труда. Так, согласно статье 255 Налогового кодекса РФ, в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами

Пунктом 2 статьи 255 Налогового кодекса РФ установлено, что к расходам на оплату труда в целях главы 25 Налогового кодекса РФ относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Из приведенных выше положений Трудового кодекса РФ видно, что премии, безусловно, являются стимулирующими выплатами и включаются в заработную плату (оплату труда) работника. Однако полагаю, что стимулирующие выплаты, в том числе премии, выплачиваются только отличившимся работникам, которые добились, например, перевыполнения плана по производству или реализации товаров (работ, услуг).

Такие премии выплачиваются для того, чтобы стимулировать работника, который перевыполнил план, для достижения в дальнейшем аналогичных результатов, а также для того, чтобы другие работники, не получившие премию, стремились достичь аналогичных или больших результатов. При этом никаких намеков на то, что к стимулирующим выплатам относятся выплаты не связанные с достижением работником определенного результата, а связанные с праздничными или юбилейными днями, данное положение не содержит.

Таким образом, премии работникам, выплачиваемые к праздничным и юбилейным дням, не могут учитываться в расходах для целей налогообложения прибыли организаций, так как не относятся к выплатам стимулирующего характера.

Аналогичного мнения придерживается и Минфин России в своих письмах от 23.11.2004 № 03-03-01-04/1-140, от 17.10.2006 № 03-05-02-04/157, от 22.05.2007 № 03-03-06/1/287, от 09.11.2007 № 03-03-06/1/786 и от 16.11.2007 № 03-04-06-02/208.

Порядок применения морального поощрения

Основополагающим документом, определяющим определение критериев оценки работы сотрудников, а также способов награждения по результатам их работы являются локально разработанные в организации локальные акты.

Порядок поощрения может быть прописан в «Положении о поощрении сотрудников», однако эти пункты могут быть объедены в «Положении об оплате труда».

В данных актах может быть определены условия или обстоятельства, при наступлении которых у работодателя наступает обязанность (право) по применению поощрительных мер.

Это могут быть какие-то плановые коэффициенты, рассчитанные на квартал, месяц или же длительность, и верность компании и т.д. В качестве награждения может применяться как финансовое вознаграждение, так и вручение почетной грамоты или благодарственного письма.

Для того, чтобы наградить определенного сотрудника непосредственный руководитель должен предоставить директору ходатайство о награждении почетной грамотой, а также может применяться служебная записка. На основе этих документов формируется представление, которое должно быть утверждено директором. В документе должны быть отражены сведения о поощряемых сотрудниках, такие как:

- Кратко описан перечень заслуг перед организацией.

- Трудовой стаж в компании.

- Участие в жизни коллектива и другие моменты.

Для составления ходатайства можно применять официальный бланк организации, в котором отражаются все необходимые реквизиты предприятия. Документ пишется на имя директора, в тексте следует отразить следующую информацию:

- Вверху листа необходимо отразить реквизиты организации. Если применять официальный бланк, то они так должны содержаться.

- Указывается назначение документа.

- Ниже посередине листа пишется: «Ходатайство…»

- Далее в тексте документа необходимо отразить, кого и по какому случаю следует поздравить, дать краткую характеристику сотруднику сотрудника и указать, как он себя зарекомендовал.

- К данному документу можно приложить характеристику на награждение.

- Далее документ подписывается непосредственным руководителем, а также может дополнительно поставлены росписи кадрового работника и главного бухгалтера в подтверждении указанной информации.

Ходатайство на почетную грамоту может быть выполнено на обычном листе А4 или на фирменном бланке предприятия. Текст допускается как рукописный, так и печатный. Как правило, документ представляется за две недели до планируемого награждения. Подробности оформления устанавливаются локальными нормативными актами.

Порядок награждения включает следующие этапы:

- Непосредственный начальник отличившегося сотрудника готовит ходатайство.

- После утверждения руководителем организации кадровая служба формирует приказ о поощрении (используется унифицированный бланк Т-11, Т-11а или другая форма, установленная на предприятии).

- Директор подписывает приказ.

- Приобретается грамота и торжественно вручается в присутствии всего персонала.

После официального вручения в трудовой книжке необходимо указать наименование поощрения, реквизиты приказа о награждении, а также номер и дату отметки. Данные, касающиеся передачи грамоты, следует продублировать в личном деле работника.

При издании приказа о вручении грамоты не требуется одобрение профсоюза или другого представительного органа. В некоторых случаях вместе с документом выдается денежная премия.

Учет премии за квартал в расчете среднего заработка

Правила расчета среднего заработка установлены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение).

Ст. 139 ТК РФ указывает на необходимость учета в этом расчете всех выплат, образующих применяемую систему оплаты за труд, вне зависимости от их источников и определяет период, за который берут данные для исчисления.

Положение более предметно описывает порядок включения в расчет доходов каждого вида и правила осуществления расчетных процедур для ситуаций:

- не целиком отработанного периода исчисления;

- отсутствия доходов в периоде исчисления;

- суммированного учета времени работы;

- повышения окладов (тарифных ставок).

Отдельно указано на особенности принятия в расчет премий. В качестве общего для премий установлено правило (п. 15 Положения) о включении в определение среднего заработка их сумм с учетом времени фактической отработки за период исчисления, если последний отработан не весь или в нем есть периоды, исключаемые из расчета. Если в момент начисления премии время фактической отработки было учтено, то это правило не применяют. Если время фактической отработки при начислении премии не учитывали, то придется расчетным путем установить ту часть премии, которую возможно принять в расчет. Делают это умножением суммы премии на отношение времени фактической отработки за расчетный период в рабочих днях к общему числу рабочих дней в этом периоде (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Непосредственно к премиям за квартал имеет отношение еще одно правило (п. 15 Положения), предписывающее премиальные, начисленные за период больше месяца, учитывать в расчете:

- в их реальном размере по каждому из оснований премирования, если период начисления премиальных не больше периода исчисления среднего заработка;

- в размере части премии, приходящейся на каждый из месяцев периода расчета, если период начисления премии оказывается больше периода исчисления среднего заработка.

Таким образом, премию за квартал учитывают при исчислении среднего заработка, когда эта премия:

- представляет собой составную часть системы заработной платы;

- имеет установленные внутренним нормативным актом правила исчисления;

- начислена в периоде исчисления среднего заработка;

- не является дублирующей выплату такой же периодичности по аналогичному основанию в одном и том же периоде;

- начислена с учетом доли времени фактической отработки или пересчитана пропорционально такой доле за период исчисления среднего заработка.

Вопрос принятия в расчет полной или неполной суммы премии будет зависеть от того:

- в полном объеме или нет отработан период исчисления среднего заработка;

- целиком или нет период начисления премии попадает в период расчета;

- учтена ли доля времени фактической отработки при начислении премии.

Полную сумму премии за квартал можно взять в расчет в таких ситуациях:

- Период исчисления отработан весь целиком. При этом оказываются не играющими роли ни период, за который начислялась премия, ни факт учета или неучета доли времени отработки при ее начислении.

- Период расчета отработан не весь, но квартал, к которому относится премия, полностью попал в него, и при начислении премиальных учитывалась доля времени отработки.

Придется пересчитывать сумму премиальных в пропорции к доле времени фактической отработки в периоде расчета, когда последний оказывается отработанным не целиком, а квартал, за который исчислена премия:

- весь входит в расчетный период, но премиальные начислялись без учета времени фактической отработки;

- не входит в период расчета или попадает в него только частично. При этом не будет играть роли факт учета или неучета доли времени фактической отработки при исчислении премии.

О том, как в среднем заработке будут учитываться иные премии, читайте в статье «Учитывается ли премия при расчете отпускных?».

В какие сроки выплачивают премию

Вопрос, можно ли дать премию сотруднику в середине месяца, решается положительно в случае непроизводственных и единовременных выплат по приказу руководства.

Все же большинство работодателей стараются начислять и выдавать премии одновременно с зарплатой. Это упрощает систему бухгалтерского учета и не противоречит нормам трудового права.

Годовую

Условия начислений и размер годового премирования законодательно не утверждены. В этом случае работодатель решает вопрос о вознаграждении сотрудников по итогам года исходя из финансовых возможностей организации и целесообразности трат. Руководство вправе самостоятельно определять срок, когда выплачивается годовая премия, закрепляя порядок в коллективном договоре, положении о премировании или приказе.

Обычно начисления производятся в последний рабочий или календарный день декабря либо после сдачи годовой отчетности.

Размер премиальных выплат по итогам года устанавливается руководством организации как процентная ставка от годового заработка или оклада работника с учетом трудового стажа, вознаграждение в размере ежемесячного тарифа оплаты и т. п. Премиальные по итогам работы за год организация выплачивает за счет средств фонда оплаты труда, фонда материального поощрения или другого источника, который указывается в документах предприятия. Конкретные сроки, когда выдается годовая премия, устанавливают в положении об оплате труда и положении о премировании, но не позднее 15 января следующего за периодом начисления года.

Квартальную

Непроизводственные не входят в состав заработной платы, выплачиваются в любое время, указанное в трудовом договоре или положениях об оплате труда и других документах предприятия.

В межрасчетный период

Разовые премиальные выплаты не входят в основную оплату труда. Их начисляют в отдельных случаях, например к юбилейному стажу работы в организации, профессиональному празднику, в честь свадьбы или победы на конкурсе профмастерства и т. д. Работодатель в одностороннем порядке определяет, как часто происходит начисление дополнительной премии, выпуская для каждого случая приказ руководителя. Сроки для таких выплат ничем не ограничиваются, они выдаются вне отчетных периодов.

Образец приказа руководителя о выдаче единовременного поощрения за производственные результаты

Ежемесячную

Такое премирование сотрудников является обязательным, если понятие ежемесячная премия, порядок ее начисления и выплаты закреплены во внутренних нормативных документах предприятия и входят в систему оплаты труда. Тогда производственная ежемесячная выплата производится в соответствии с их положениями не позднее 15 числа месяца, следующего за отработанным. Непроизводственная, как и в случае с выплатой ежеквартальных премиальных, — в любой срок.

Если в организации этот вид премирования не утвержден как обязательный, то работодатель вправе совсем не производить выплаты либо использовать отдельные приказы по организации о поощрении работников при необходимости.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.