Расчет отпускных выплат: основные правила и допускаемые ошибки

Содержание:

- Общая информация

- Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

- Особый расчет отпускных в рабочих днях

- Деление отпуска и вызов из него

- Выплата отпускных

- Входят ли выходные дни в отпуск

- Что входит в расчет?

- Как производится расчет компенсации отпуска при увольнении

Общая информация

Отпускными называется материальное вознаграждение сотруднику, выраженное в денежной форме. Оно полагается каждому сотруднику, который состоит с работодателем в деловых отношениях, и начисляется перед отпуском.

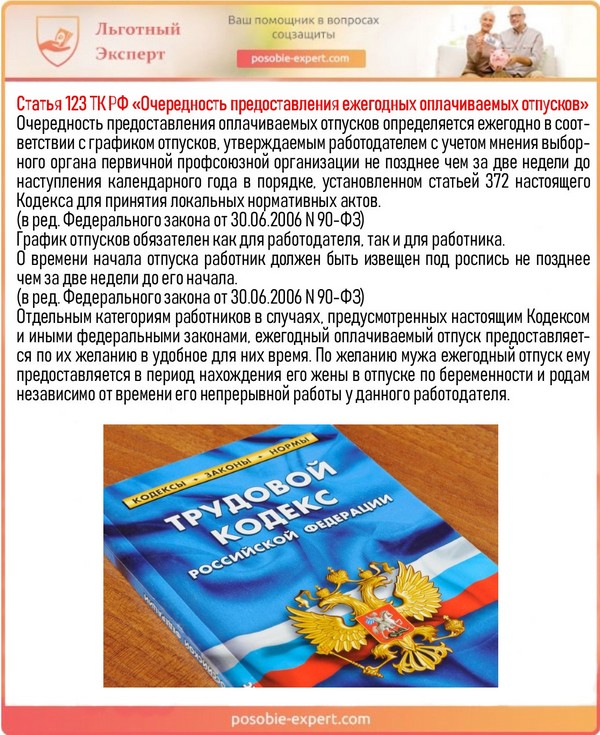

Что касается права на отпуск, то его имеет каждый сотрудник согласно Трудового кодексу РФ (статья 123 ТК РФ «Очередность предоставления ежегодных оплачиваемых отпусков»). Единственное – сотрудник должен заранее предупредить работодателя о своем намерении уйти на определенный промежуток времени в отпуск. Также большинство организаций составляют специальный график отпусков. Это необходимо для того, чтобы во время работы фирмы не было застоев из-за желания работников уйти в отпуск одновременно.

Статья 123 ТК РФ «Очередность предоставления ежегодных оплачиваемых отпусков»

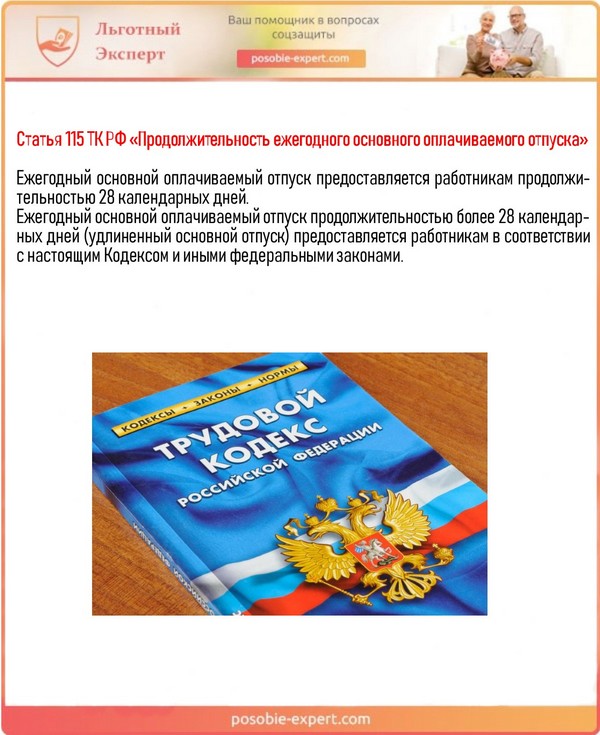

Стандартный отпуск, которым имеет право воспользоваться подчиненный компании, составляет 28 календарных дней (статья 115 ТК РФ «Продолжительность ежегодного основного оплачиваемого отпуска»). Исключения в количестве дней возникают, если работа производится в тяжелых условиях, малоразвитых регионах и при ряде дополнительных факторов, учитываемых Кодексом. Использовать дни можно в любом количестве и любом порядке, если между работодателем и сотрудником имеет место быть договоренность.

Статья 115 ТК РФ «Продолжительность ежегодного основного оплачиваемого отпуска»

Отпуск предоставляется по специальному заявлению работника. Каждое написанное заявление должно быть просмотрено дирекцией, которая впоследствии выпустит приказа о положительном решении насчет будущего отпуска сотрудника. Далее документ поступает в бухгалтерию, где подсчитываются все необходимые денежные выплаты или компенсации, которые затем перечисляются на счет подчиненному.

Зарплата + отпускные У основного работника начисленная сумма заработной платы за месяц и отпускных текущего месяца оказалась ниже минзарплаты. Нужно ли рассчитывать и начислять ему трудовую доплату? С какой суммы уплачивать ЕСВ?

Суммы среднего заработка, которые сохраняются за работником за время его отпуска, не включают в заработную плату для обеспечения ее минимального уровня.

Такой вывод следует из положений статьи 31 Закона об оплате труда. Согласны с ним и в Минсоцполитики (см. письма от 13.02.2017 г. № 322/0/101-17/282(ср. 025069200) и от 21.03.2017 г. № 791/0/101-17/282). Ведь отпускные — это выплата, начисленная за неотработанное время (см. п.п. 2.2.12 Инструкции № 5**). Их расчет производят в соответствии с Порядком № 100, а не в зависимости от месячной (часовой) нормы труда, установленной работнику, в месяце, на который приходится ежегодный отпуск. Следовательно, если на текущий месяц приходится отпуск работника, то для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. Отпускные отбрасываем.

** Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Пример. Работник будет находиться в ежегодном отпуске с 16 по 29 апреля 2018 года. Сумма отпускных — 1423,80 грн. Оклад работника — 2500,00 грн. Сумма основной зарплаты за фактически отработанное время (10 рабочих дней), рассчитанная исходя из оклада работника, — 1250,00 грн. Доплат, надбавок, премий нет.

В сравнительных расчетах участвует только заработная плата за фактически отработанное время (1250,00 грн.). Апрельские отпускные в расчет не берем. Минзарплатный предел по работнику составит: 3723,00 грн. : 20 р. дн. х 10 р. дн. = 1861,50 грн., где 20 — количество рабочих дней в апреле 2018 года согласно графику работы предприятия. Заработная плата, рассчитанная исходя из уровня минзарплаты за отработанные дни апреля (1861,50 грн.), выше заработной платы работника за фактически отработанное время (1250,00 грн.). Следовательно, работнику начисляем трудовую доплату, сумма которой равна разнице между этими двумя величинами: 1861,50 грн. — 1250,00 грн. = 611,50 грн. Общая сумма зарплаты за апрель 2018 года (основная зарплата + трудовая доплата + отпускные) составит: 1250,00 грн. + 611,50 грн. + 1423,80 грн. = 3285,30 грн.

Если оклад (месячная тарифная ставка) работника равен или выше 3723,00 грн. (часовая тарифная ставка равна либо выше 22,41 грн.), то с трудовой доплатой можно не заморачиваться. А вот ЕСВ обязательно проконтролируйте. Если фактическая база начисления ЕСВ, определенная по основному работнику-отпускнику-неинвалиду, оказалась ниже «минималки», обязательно на разницу доначисляйте ЕСВ.

Воспользуемся условиями приведенного выше примера. База начисления ЕСВ, рассчитанная по работнику, — 3285,30 грн. Она ниже минимальной заработной платы (3723,00 грн.). Поэтому на разницу между этими двумя величинами (437,70 грн. (3723,00 грн. — 3285,30 грн.)) доначисляем ЕСВ. Общая сумма ЕСВ составит: (3285,30 грн. х 22 % : 100 %) + (437,70 грн. х 22 % : 100 %) = 819,06 грн.

И в заключение — полезная таблица.

Таблица 2. Информация о количестве календарных дней, принимающих участие в расчете отпускных в 2018 году

|

Начало отпуска (месяц 2018 года) |

Расчетный период* |

Количество календарных дней в расчетном периоде |

Количество праздничных и нерабочих дней в расчетном периоде |

Количество календарных дней, принимающих участие в расчете отпускных (гр. 3 - гр. 4)* |

|

Январь |

Январь — декабрь 2017 года |

365 |

12 |

353 |

|

Февраль |

Февраль 2017 года — январь 2018 года |

365 |

12 |

353 |

|

Март |

Март 2017 года — февраль 2018 года |

365 |

12 |

353 |

|

Апрель |

Апрель 2017 года — март 2018 года |

365 |

12 |

353 |

|

Май |

Май 2017 года — апрель 2018 года |

365 |

12 |

353 |

|

Июнь |

Июнь 2017 года — май 2018 года |

365 |

12 |

353 |

|

Июль |

Июль 2017 года — июнь 2018 года |

365 |

11 |

354 |

|

Август |

Август 2017 года — июль 2018 года |

365 |

11 |

354 |

|

Сентябрь |

Сентябрь 2017 года — август 2018 года |

365 |

11 |

354 |

|

Октябрь |

Октябрь 2017 года — сентябрь 2018 года |

365 |

11 |

354 |

|

Ноябрь |

Ноябрь 2017 года — октябрь 2018 года |

365 |

11 |

354 |

|

Декабрь |

Декабрь 2017 года — ноябрь 2018 года |

365 |

11 |

354 |

|

* Расчеты приведены исходя из условия, что расчетный период равен 12 календарным месяцам, предшествующим месяцу, на который приходится начало отпуска. При этом в расчетном периоде не было периодов, в течение которых работник согласно законодательству или по другим уважительным причинам не работал и за ним не сохранялся средний заработок или сохранялся частично. |

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Формулы:

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Деление отпуска и вызов из него

Согласие на деление отпуска

Не все работодатели готовы предоставить своему сотруднику полный отпуск в 28 дней за один раз. Однако, если работник против деления своего отпуска на части, у работодателя нет законных оснований разделить его в принудительном порядке (Письмо Роструда от 17.07.2009 N 2143-6-1). А значит, в отсутствии согласия работник получает сразу все 4 недели отдыха.

Отпуск может быть оформлен как одним периодом длительностью в 28 или больше дней, так и разделен на части. Исходя из статьи 125 ТК РФ, одна из частей отпуска не может быть меньше 14 дней. Оставшиеся дни предоставляются в любом количестве по согласованию сотрудника и работодателя.

Отпуск может быть прерван в связи с производственной необходимостью. Вызвать из отпуска работодатель имеет право только при наличии на это согласия самого работника. Неиспользованная часть отдыха должна быть оформлена сотруднику до конца текущего года или присоединена к отпуску в следующем году. Работодатель не имеет право отозвать из отпуска:

- несовершеннолетнее лицо;

- беременную женщину;

- сотрудника, работающего в опасных или вредных условиях.

Выплата отпускных

Чтобы не обидеть сотрудников, необходимо при расчете отпускных пользоваться тем, что пишет закон. Все формулы для расчета необходимой суммы давно составлены, поэтому обратиться к ним не составит никакого труда. Опытный или достаточно грамотный бухгалтер способен произвести расчет в считанные минуты, основываясь на законодательных актах, и при этом не сделать никакой ошибки.

Формула

Формула для расчета отпускных сотруднику фирмы представлена ниже. Она понятна из статьи 139 ТК РФ.

О = СДЗ * ДО.

В этом случае СДЗ – среднедневной заработок;

ДО – количество дней, выделенных на отпуск сотруднику.

Для удобства расчетов ниже представлен калькулятор.

Чтобы рассчитать СДЗ, нужно обратиться к следующей формуле:

СДЗ = СЗ*12/(12*К).

СЗ – это средняя заработная плата за рассматриваемый расчетный период. Как уже было сказано, он составляет год;

К – коэффициент, равный 29,3 для 2020 года.

В калькуляторе ниже вы можете произвести расчеты СДЗ.

Формула расчета отпускных

Пример

Чтобы разобраться в расчете отпускных, стоит рассмотреть небольшой пример. Пусть сотрудник Сидоров Е.Е. трудится на компанию ООО «Газнефть» уже около 4 лет. Согласно ранее утвержденному графику, Сидоров может уйти в отпуск с начала июня 2016 года на 28 дней, если верить законодательству. И при этом известно, что сумма выплат, которую получил работник за прошлый год, составляет около 330 000 рублей. Также на протяжении последнего года Сидоров Е.Е. получил 8500 рублей.

Расчет выглядит так:

- Определяется среднедневной заработок: СДЗ = (330 000 – 8 500)/(12*29,3) = 914 рублей.

- Определяется размер отпускных выплат: О = 914*28 = 25 592 рубля.

Данная ситуация рассмотрена для тех сотрудников, которые отработали в компании больше года.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Ниже представлен пример расчета отпускных для тех, кто проработал в компании меньше года.

Например, Сидоров Е.Е. работает в компании ООО «Север» около 6 месяцев. Основываясь на этой информации, требуется определить максимальную возможность продолжительности отпуска, а также сумму денежных выплат, которые сотрудник получит за этот период.

Известно, что стандартная величина отпуска составляет 28 календарных дней. Исходя из этого, можно получить полугодовой период длины отпуска:

ДО = 28/12 14 * 6 = 14 дней.

За все время работы Сидоров получил 100 000 рублей, и при этом не было никаких дополнительных выплат. Тогда средний дневной заработок составит:

СДЗ = 100 000 / (6*29,3) = 568 рублей.

Наконец, сумма отпускных выплат равняется:

О = 568 * 14 = 7 952 рубля.

При необходимости для удобства расчета можно пользоваться специальными онлайн-калькуляторами, которые находятся в свободном доступе в интернете.

Очень важно во время подсчета отпускных обратить внимание на то, что все изменения размера зарплаты работника, которые имели место быть за весь рассматриваемый период, необходимо учитывать. Если возможные изменения произошли во время отпуска работника, то это тоже стоит принять во внимание и сделать своевременный перерасчет предоставляемых сотруднику денежных средств

При расчете отпускных учитывается изменение размера зарплаты

Входят ли выходные дни в отпуск

Отпускные периоды планируются заранее на следующий год. В ТК РФ устанавливается правило, в соответствии с которым ежегодно во всех организациях должны разрабатываться графики очередности выхода в отпуск всех наемных лиц. В них указывается, с какого числа и на сколько дней идет тот или иной работник в отпуск

На этом этапе крайне важно определиться с тем, как рассчитывать отпускной период

В статье 115 ТК РФ даются четкие указания о продолжительности минимального отпуска и порядка его исчисления. Итак, ежегодно полагающийся отдых должен составлять 28 календарных суток. Формулировка «календарные дни» дает четкое определение, что расчет осуществляется строго по календарному исчислению и исключение суббот и воскресений не производится, в ином случае речь бы шла о рабочих сутках. Поэтому дни отпуска в выходные дни также считаются в общую продолжительность.

Работодатели при расчете длительности опираются на дату начала отдыха и прибавляют к ней то количество суток, которое берется работающими для отпускного периода. Каждый человек вправе сам определить – заберет он весь полагающийся ему отрезок сразу или поделит его на несколько составных частей.

Мы разобрались, оплачиваются ли выходные дни в отпуске, и выяснили, что все календарные дни отпускного периода оплачиваются по среднему. Однако иногда возникают ситуации, когда часть не отгулянного периода приходится исключительно на выходные.

Что входит в расчет?

Положение об особенностях порядка исчисления средней заработной платы устанавливает порядок исчисления среднего заработка для всех случаев определения ее размеров в соответствии с ТК РФ.

Для исчисления средней заработной платы учитываются все виды выплат, используемые у определенного работодателя.

К таким видам выплат относятся:

- заработная плата в качестве оклада, процентов от выручки, комиссионных вознаграждений и другие;

- заработная плата в неденежной форме;

- денежное вознаграждение за отработанное время лицам, замещающим государственные должности;

- денежное содержание за отработанное время муниципальным служащим;

- гонорары сотрудникам СМИ и работникам культуры;

- оплата лицам, работающим в профессиональных училищах, за сверхурочные часы;

- денежные выплаты лицам, работающим во вредных или тяжелых условиях труда;

- премии и вознаграждения, которые предусмотрены оплатой труда;

- иные выплаты.

Также в расчете средней заработной платы не учитываются суммы, которые были начислены в следующие периоды:

- больничный или отпуск по БиР;

- невозможность исполнять трудовые обязанности в связи с забастовкой, даже при неучастии в ней;

- простой в работе из-за работодателя или по независящим от него и сотрудника обстоятельств;

- дополнительные и оплачиваемые выходные дни по уходу за ребенком-инвалидом;

- сохранение за сотрудником среднего заработка, кроме периода кормления грудничков;

- иные случаи освобождения от работы с сохранением или без сохранения полной или частичной заработной платы.

Различные социальные выплаты (оплата обеда, проезда, материальная помощь) в расчет средней заработной платы не входит.

Кроме того, при расчете средней заработной платы не учитываются также следующие начисления:

- единоразово выплаченные премии (например, премия к празднику), не относящаяся к оплате труда;

- пособия и другие выплаты из Фонда социального страхования;

- выплаты, произведенные на основании среднего заработка;

- подарки;

- иные выплаты, не относящиеся к оплате труда.

Как производится расчет компенсации отпуска при увольнении

На получение отпуска с последующим увольнением не имеют права претендовать те сотрудники, которые лишаются рабочего места ввиду того, что они нарушили каким-либо образом трудовую дисциплину или иные порядки и правила, установленные уставом организации или же буквой закона, действующего в нашей стране.

Если же гражданин увольняется мирным путем, то есть не по статье, а просто, например, изъявив такое желание, или же по соглашению, заключенному с работодателем, то работодатель имеет право на предоставление ему такого отпуска, хоть по закону он делать этого в общем-то и не обязан.

Если руководитель нарушит регламент выплат отпускных, он будет наказан государством материально

При этом временной период будет предоставлен работнику за весь текущий год, а не только те рабочие месяцы, которые в нем были отработаны. Тем не менее, величина выплат, одновременно полагающихся ввиду оплачиваемого отпуска, будет определяться исходя из фактически отработанного времени.

Так, если у работодателя нет такой возможности или же желания предоставить гражданину отпуск перед тем, как он перестанет быть членом организации, он может просто выплатить ему деньги за все дни отпуска, которые не были использованы.

Таблица 4. Расшифровка составляющих формулы, использующейся для определения величины компенсации за неиспользованный отпуск увольняющегося сотрудника

| Обозначение | Описание |

|---|---|

| S | S – размер дохода работника за последний календарный год |

| К | К – количество дней отпуска (обычно это 28 дней) |

| 12 | 12 – количество месяцев в году |

| 29, 4 | Среднемесячное число календарных дней |

Пример №1

Представим, что сотрудник компании «Альфа» Иванов Иван на момент принятия решения об увольнении проработал на базе организации 11 месяцев от начала и до конца. За все это время в компании он получил 300 тысяч рублей. Подставим значения в нашу формулу: (300 000:29.4):12*28=23 тысячи 809 рублей. Получается, Иванов, увольняясь из организации, в качестве компенсации за не отгулянный отпуск получит 23 тысячи 809 рублей.

Расчет отпускных для сотрудников, проработавших больше года, и тех, что проработали меньше года, несколько отличается

Пример №2

Другой сотрудник организации «Альфа», Петров Петр, отработал в ней только полгода и 10 дней сверх того, при этом за искомый временной промежуток он получил 200 тысяч рублей. В этом случае, используемая формула останется прежней, только К, в этом случае будет рассчитываться как 2,33 * на N (ранее мы приводили формулу расчета данного показателя), где искомое значение (N) составит количество полностью отработанных сотрудником месяцев.

В итоге получится следующее: (200 000:29.4)/12*14=7924. Получается, что Петров при увольнении также получит денежную компенсацию от организации-работодателя, но ее величина составит при этом 7 тысяч 942 рубля.

Пример №3

Проще всего осуществлять расчеты, конечно, в тех случаях, когда период, за который будет осуществляться расчет, отработан сотрудником полностью. Так представим, что сотрудник организации «Альфа» Семенов Семен собрался пойти в отпуск на положенные ему по закону 28 дней. Весь прошлый год он за каждый месяц получал по 30 тысяч рублей. В данной ситуации нам нужно будет просто подставить значения в формулу: 30 000 : 29,4 х 28 = 28 571,43. Получается, Семенов в качестве оплаты отпускных получит 28 тысяч 571 рублю 43 копейки.

Рассчитать отпускные можно самостоятельно

Пример №4

Если же период был отработан гражданином не полностью, расчеты несколько усложнятся. Так, представим, что сотрудник «Альфа» Григорий Григорьев собирается в отпуск на 14 дней. Величина его заработной платы, получаемой ежемесячно, составит 20 тысяч рублей. При этом в течение двух недель за определенный расчетный период Григорьев был на больничном, и в этом месяце его выплаты составили:

- 10 тысяч рублей зарплаты;

- 4 тысячи 751 рубль в качестве пособия.

В данной ситуации величину его оклада нужно будет умножать не на 12 месяцев, а на 11, кроме того, также прибавляют к формуле и искомые 10 тысяч рублей выплаты. Получается 230 тысяч рублей. Теперь нужно определить календарные дни, отработанные за искомое количество времени: : 29,4 дня * 11 месяцев + 29,4 дня : 30 дней * 15 дней = 338,1.

Теперь высчитываем среднюю заработную плату Григорьева за искомые дни: 230 000: 338, 1 = 680 рублей, 27 копеек. Данную сумму нужно умножить на 14 (количество дней отпуска), и получается, что Григорьев, уйдя в отпуск, получит выплату, равную 9 тысячам 523 рублям 78 копейкам.