Пояснение в налоговую по низкой заработной плате образец

Содержание:

- Предоставление пояснения по налоговому требованию

- Как поступить работодателю, если зарплата ниже МРОТ

- Пояснения в налоговую по заработной плате, образец

- Основная информация

- Чем чревато уменьшение МРОТ для работодателя

- Другие новости 1С:ИТС

- Пояснительная записка в налоговую по требованию

- Зачем вызывают налоговики

- Зарплатная комиссия и как ее проходить

- Сколько получают сотрудники ФНС, и ждать ли повышения зарплаты налоговикам в 2020

- Действия налогоплательщика на зарплатной комиссии

- Что говорить ФНС о низкой зарплате

Предоставление пояснения по налоговому требованию

Всем компаниям и индивидуальным предпринимателям желательно представлять налоговым органам все пояснения своевременно. Такие действия позволяют сформировать хорошее «личное отношение» инспектора к налогоплательщику.

Ответы и пояснения следует направлять в адрес налоговых органов исключительно на бумажном носителе или в электронном виде по каналам связи. Именно так компания сможет, при необходимости, доказать, что она является ответственным налогоплательщиком и выполняет все требования ФНС.

В документе можно написать любую причину и дополнительную информацию в произвольной форме, так как утвержденного шаблона пояснений нет. Ответ оформляется на официальном бланке компании при его наличии. В тексте пояснения обязательно должна быть отражена следующая информация:

- наименование, ИНН и КПП предприятия;

- наименование налогового органа;

- номер и дата выставленного требования.

Письмо должно быть пописано генеральным директором или другим ответственным лицом, а также заверено печатью юридического лица.

Для примера, если компания была зарегистрирована недавно, можно отметить, что объемы производства еще не достигли запланированных. Или же можно указать, что учредителями общества было принято решение о приобретении производственных станков или другого необходимого оборудования, которые позволят увеличить объемы производства, если такие сделки действительно производились в прошедшем году.

Но есть отдельная категория организаций, к которым может быть также направлено соответствующее требование, – наиболее пострадавшие от пандемии коронавируса отрасли. Таким компаниям можно посоветовать указать в виде причины сложившуюся ситуацию в стране, что привело к временному приостановлению ведения деятельности и значительному сокращению производства.

Если в компании действительно наблюдается ухудшение финансового положения, что привело к снижению уровня оплаты труда сотрудников, то стоит рассмотреть ранее принятую политику по развитию бизнеса и составить новый бизнес-план. Возможно, компании следует привлечь третье лицо для проведения анализа деятельности фирмы и определения новых управленческих решений. Все принятые решения необходимо отразить в пояснении на требование.

Как поступить работодателю, если зарплата ниже МРОТ

Если работодатель хочет соблюсти закон, то при заплате сотрудника ниже МРОТ ему нужно уравнять эти цифры. Сделать это можно по-разному:

- Перерасчет. Необходимо сначала проанализировать зарплатные начисления на предмет недоплаченных надбавок. Иногда показатель меняется из-за стажа и других неучтенных критериев, и зарплата становится выше установленного ранее значения.

- Начисление доплатной суммы. Это делается путем подписания допсоглашения к трудовому договору и издания специального приказа. Если МРОТ вырос позже заключения такого соглашения. Закон обратной силы не имеет – начисления производятся на актуальную на момент подписания величину МРОТ.

- Перевод работника на другой график. С согласия сотрудника можно перевести его на работу по совместительству или установить ему неполный рабочий день или неделю. Можно также заключить с ним гражданско-правовой договор вместо трудового. Закрепить согласие сторон необходимо допсоглашением или новым договором.

Пояснения в налоговую по заработной плате, образец

By Николай Антонюк / 19th Март, 2018 / Налоговое право / No Comments

- Категории

- Бухгалтерский учет

- Здравствуйте! Пришло письмо из ИФНС о необходимости предоставления пояснений о том, что за 2013 я выплачивал з/п ниже среднестатистического уровня по видам экономической деятельности, установленного для города Томска. В ООО один работник — директор, это я. Действительно, я в 2013 году выплачивал з/п 1000р/мес. Вообще работа в ООО для меня является некой дополнительной работой. Я работаю по трудовому договору на полный рабочий день в другой организации, где и лежит моя трудовая. Я считаю, что т.к. я уже работаю в другой организации, то у себя в фирме могу назначить любую з/п или работать на 1/10 ставки.

Статья

ВажноПояснения в налоговую по заработной плате зависят от того, будет ли компания повышать оклады. Здесь вы найдете образцы пояснений, когда зарплата будет увеличена по просьбе ИФНС или останется прежней Что писать в пояснениях в налоговую по заработной плате Пояснения в налоговую по заработной плате могут быть о том, что

- зарплату уже повысили;

- планируют повысить;

- невозможно повысить по объективным причинам;

- зарплата итак в норме.

Ниже образец пояснения в налоговую по заработной плате для каждого случая.

Если зарплата в компании выше среднего уровня. Тогда в объяснительной в налоговую по низкой заработной плате приведите доказательства того, что на самом деле оклады в компании выше средних по отрасли. А невысокие суммы в расчетах инспектора получились, к примеру, из-за работников на полставки.

Образец пояснения в налоговую по заработной плате

- основная зарплата сотрудника по тарифной ставке (окладу);

- компенсационные выплаты (например, доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, и т. п.);

- стимулирующие выплаты (премии и другие поощрительные выплаты).

Таким образом, нужно учитывать любые доплаты и надбавки к окладу. То есть берите общую сумму оплаты труда (включая вознаграждение за труд, все без исключения доплаты и надбавки, стимулирующие выплаты) и эту сумму сравнивайте с МРОТ.

Районные коэффициенты и надбавки в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, не учитываются.

То есть зарплата сотрудников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, должна быть определена в размере не менее МРОТ.

Ответ на рекомендательное письмо фнс о повышении зарплаты

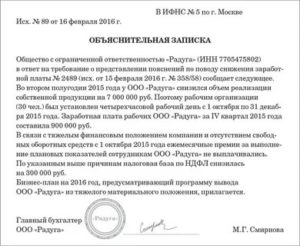

Удержанный с заработной платы НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует. Общество ежегодно пересматривает штатное расписание и оклады работников.

С 1 января 2017 года Общество планирует повысить оклады на 10 процентов. Приложения: 1. Расчет средней заработной платы за первое полугодие 2016 года.

2. Штатное расписание. Генеральный директор Тимофеев И.В. Тимофеев Если зарплату невозможно повысить по объективным причинам.

Внимание

Здесь ничего не остается, как оформить пояснение в налоговую по заработной плате, где указать, что компания добросовестная и вовремя платит НДФЛ. Перечислите объективные обстоятельства, которые мешают компании увеличить зарплату (снизились продажи, выросли расходы).

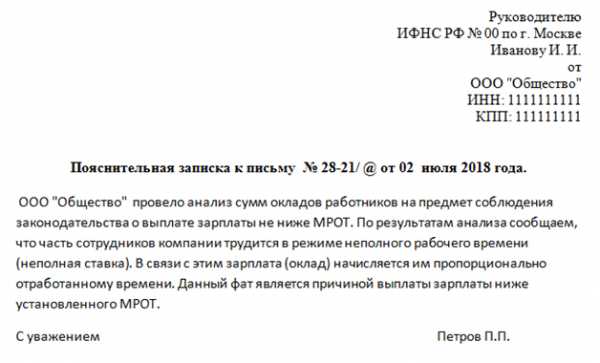

Как правильно сформулировать ответ в ифнс по поводу низкой з/п

Инфо

Начальнику МРИ № по от ИП Ивановой Татьяны Валентиновны,ИНН 430123456789адрес: Пояснительная запискав ответ на Рекомендательное письмо о повышении заработной платы По вопросу начисляемой и выплачиваемой заработной платы штатных работников ИП Ивановой Т.В. могу пояснить следующее: На 01 января 2014 года в трудовых отношениях с ИП Ивановой Т.В. состоит 14 штатных работников. Согласно штатному расписанию, утвержденному приказом руководителя, с 01.01.2014 г.

должностные оклады работников составили 5.554,00 (Пять тысяч пятьсот пятьдесят четыре) рубля. Заработная плата каждого работника состоит из должностного оклада в размере 5.554,00 руб., ежемесячной премии в размере 1.000,00 руб. и надбавки компенсационного характера за работу в особых климатических условиях в размере 15 % (983,10 руб.).

«зарплатные» комиссии: как защитить зарплату

В этом случае в пояснениях по поводу низкой заработной платы, напишите, с какого числа выросли оклады. Приложите к пояснениям штатное расписание с новыми окладами и приказ директора.

Инспектор поймет, что его миссия выполнена. Это избавит вас от дополнительных вопросов и намеков на выездные проверки. Пояснения по поводу низкой заработной платы (зарплату уже повысили) В ИФНС России № 5 по г.

Основная информация

Прожиточным минимумом принято считать сумму средств, необходимую физлицу для оплаты своих основных потребностей.

По своей сути данное понятие включает в себя стоимость продовольственных и непродовольственных товаров, а также плата за услуги (платежи ЖКХ, услуги транспорта, связи), рассчитанную по минимальному значению.

Согласно правилам, состав товаров и услуг, включаемых в потребительскую корзину, подлежит изменению каждые пять лет. Каждый регион определяет значение потребительского минимума на своей территории с учетом особенностей проживания в данном субъекте.

Данный показатель определяется каждый квартал. Он имеет дифференцированные значения, которые зависит от принадлежности человека к определенной категории (работающий, пенсионер, ребенок).

Внимание! Сумма прожиточного минимума используется при определении уровня МРОТ, расчете значения минимальных пособий, пенсионных обеспечений. Существующее значение прожиточного уровня характеризует уровень благосостояния граждан, на сколько эффективна в регионе социальная программа государства по поддержке населения

Существующее значение прожиточного уровня характеризует уровень благосостояния граждан, на сколько эффективна в регионе социальная программа государства по поддержке населения.

Алгоритм определения данного значения включает в себя учет норм потребления товаров и услуг, учет роста цен, закрепленного Ростатом, а также существующей у населения потребности в данном товаре или услуге.

Сначала определяется сумма прожиточного минимума, определенная на уровне федерации. После этого власти на местах на основе полученного значения производят расчет прожиточного минимума в своем регионе.

Определение прожиточного минимума производится после того, как квартал закончился. В связи с этим в июне 2021 года действует прожиточный минимум, установленный в 1 квартале 2021 года.

Существуют следующие утвержденные прожиточные минимумы федерального уровня:

- Общее – 10819 рублей.

- Для трудоспособного населения – 11655 рублей.

- Для детей – 10585 рублей.

- Для пенсионеров – 8894 рублей.

Действующие правила устанавливают, что МРОТ представляет собой значение прожиточного минимума, который существовал во втором квартале шедшего перед этим года.

Зарплата теоретически не может устанавливаться менее МРОТ, а следовательно, и прожиточного минимума. Если сравнивать эти значения в рамках одного временного периода, то нарушение данного соотношения допускается.

Сравнивать зарплату с прожиточным минимум нужно учитывать ее при расчете на полную ставку, то есть, где действует нормативная продолжительность. Если ставка меньше 100 %, то вознаграждение за труд может быть меньше действующего МРОТ и значения прожиточного минимума.

Нужно учитывать различие между зарплатой начисленной и зарплатой к выплате. Отвечая на вопрос, может ли работодатель платить своим подчиненным меньше прожиточного минимума, да может.

Важно! Связано это с тем, что из начисленной зарплаты еще удерживаются НДФЛ, алименты, иные денежные суммы. Таким образом, на руки сотрудник должен получить за вычетом НДФЛ не меньше 9 735 рублей (вычитаем 13% НДФЛ из 11 163 рублей)

Таким образом, если на руки сотрудник получил меньше 9735 рублей, при этом он работает на полный день и на полную ставку, выполняет все свои функции, не является совместителем, нет никаких удержаний из зарплаты по исполнительным листам, то это уже будет нарушением.

Чем чревато уменьшение МРОТ для работодателя

Ответственность за занижение минимальной оплаты труда подразумевает наказание по ст. 5.27 КоАП РФ. Административная ответственность предусматривает штрафы (1-5 тыс. руб. для ИП, 30-50 тыс. руб. для организации, больше при повторном нарушении) или даже дисквалификацию должностных лиц. Если заниженная зарплата выплачивалась недолго, работодателю могут вынести всего лишь предупреждение и предписание повысить ее.

Уголовная ответственность может наступить, если выяснится, что работодатель присваивал законные деньги работников. В этом случае штраф может оставить до 500 тыс. руб. за полную невыплату и до 120 тыс. руб. – за частичную невыплату заработной платы.

Незаконно примененные альтернативные формы трудоустройства, помимо трудового договора, грозят работодателю штрафом до 100 тыс. руб., и до 200 – при повторно выявленном нарушении.

Другие новости 1С:ИТС

-

Каким будет размер страховых взносов для ИП в 2021 – 2023 гг.? Подробнее…

-

Оплачивать ли сотруднице больничный по причине болезни ребёнка, если она находится в отпуске по уходу за ним и работает неполное время? Подробнее…

-

Минфин России: амортизация на расконсервированный объект начисляется независимо от истечения срока полезного использования. Подробнее…

-

Нужно ли проводить медосмотры сотрудников, работающих за компьютерами? Подробнее…

-

Как возраст сотрудника влияет на предоставление ему освобождения от работы для диспансеризации? Подробнее…

-

Что делать в случае смерти единственного участника ООО? Подробнее…

-

Что понимается под изменением остатка денежных средств для заполнения строки 700 графы 4 отчёта (ф. 0503737)? Подробнее…

-

Как учитывать аванс, если контрагент не исполнил обязательства по договору? Подробнее…

-

Новые обязанности для работодателей Москвы с 12 октября. Подробнее…

-

Когда организация должна начислить страховые взносы на выплаты управляющему ИП? Подробнее…

-

Как в расчётной ведомости по форме Т-51 отразить нерабочий день 1 июля? Подробнее…

-

Уточнёнка с уменьшением налога не прошла камералку: будут ли пени? Подробнее…

-

Продавцов без предварительного медосмотра нельзя допускать к работе. Подробнее…

-

Как в Москве проверяют работодателей на соблюдение мер профилактики коронавируса? Подробнее…

-

Нужно ли удерживать НДФЛ с дохода сотрудника, работающего за границей РФ? Подробнее…

-

Можно ли уволить работника, если он прислал заявление об увольнении через мессенджер? Подробнее…

-

Может ли ИП применять ПСН, если передает право пользования программным обеспечением по лицензионному договору? Подробнее…

-

На каком счёте учитывать сумму аванса, которую сотрудник не вернул при увольнении? Подробнее…

-

Можно ли бюджетному учреждению открывать валютные счета, если открыт лицевой счёт в УФК? Подробнее…

-

Можно ли передать обязанности налогового агента по НДФЛ другому лицу? Подробнее…

-

Минфин России считает, что выплаты по ГПД «вредникам» облагаются страховыми взносами по доптарифам. Подробнее…

-

Может ли инспекция заблокировать все счета ИП? Подробнее…

-

Нельзя публиковать фотографии бывшего работника без его разрешения. Подробнее…

-

Может ли ИФНС запрашивать данные у сотового оператора? Подробнее…

-

Можно ли при переходе с ЕНВД на УСН учесть страховые взносы за 2020 год, уплаченные в 2021 году? Подробнее…

Сопровождаем 1С: настройка, обновления, консультации

Поддержка по телефону или через интернет

Специалисты с высокой квалификацией

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Опыт консультирования с 1992 года

10 000 клиентов на поддержке

Заключить договор

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Каким будет размер страховых взносов для ИП в 2021 – 2023 гг.? Оплачивать ли сотруднице больничный по причине болезни ребёнка, если она находится в отпуске по уходу за ним и работает неполное время?

Читайте в новостях 1С:ИТС. А также вас ждёт другая полезная информация: Каким будет размер страховых взносов для ИП в 2021 – 2023 гг.? Оплачивать ли сотруднице больничный по причине болезни ребёнка, если она находится в отпуске по уходу за ним и работает неполное время?

Пояснительная записка в налоговую по требованию

- основная зарплата сотрудника по тарифной ставке (окладу);

- компенсационные выплаты (например, доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, и т. п.);

- стимулирующие выплаты (премии и другие поощрительные выплаты).

Таким образом, нужно учитывать любые доплаты и надбавки к окладу. То есть берите общую сумму оплаты труда (включая вознаграждение за труд, все без исключения доплаты и надбавки, стимулирующие выплаты) и эту сумму сравнивайте с МРОТ. Районные коэффициенты и надбавки в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, не учитываются. То есть зарплата сотрудников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, должна быть определена в размере не менее МРОТ.

Зачем вызывают налоговики

Сейчас налоговиками практикуется две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию. Первая форма – вызов в ИФНС в качестве свидетеля. Данная процедура урегулирована ст. 90 НК РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17.07.2013 № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь». В ней указывается конкретное должностное лицо организации/ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний. В этих случаях свидетель имеет полное право не посещать инспекцию.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков строго обязательна. Причем даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В НК РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговый допрос. Частный случай дачи таких пояснений – прохождение налоговой комиссии. Правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 НК РФ.

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Причем пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов. В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчетности. Если ИФНС выявит любое из этих обстоятельств, требование ИФНС объясниться вы получите обязательно.

Сейчас налоговики проводят лишь два типа комиссий:

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Зарплатная комиссия и как ее проходить

625 млн ₽ компании из Санкт-Петербурга доплатили в бюджет после зарплатных комиссий В Белгородской области налоговая заинтересовалась двумястами работодателями и пригласила на встречу.

Рекомендуем прочесть: Нк рф глава 26 5 патентная система налогообложения

По итогам встречи больше половины повысили зарплату, и бюджет получил 12 млн рублей в качестве налога.

В Московской области налоговая пригласила на комиссию четыре тысячи работодателей, половина — подняли зарплату, и бюджет получил 94 млн рублей. В Санкт-Петербурге после зарплатных комиссий компании доплатили 625 млн рублей и погасили долг по НДФЛ на 391 млн рублей. налоговая. Конечная цель комиссий — сделать так, чтобы компания подняла зарплату до уровня, который не кажется подозрительным.

Это средний размер зарплаты по рынку. Налоговая вправе вызвать директора по любому поводу, если это связано с налогами.

Если не понимает, почему компания платит в среднем тридцать тысяч рублей, хотя рынок — семьдесят, она тоже может вызвать к себе.Инспектор не вправе штрафовать компанию из-за ответов на комиссии.

Сколько получают сотрудники ФНС, и ждать ли повышения зарплаты налоговикам в 2020

Текущие доходы налоговиков в среднем по регионам не превышают 30 000 р., а в столицах эта планка составляет 70 000 рублей. Специфика отрасли в отсутствии стремления к трудоустройству в ФНС молодёжи. Новые кадры, не имеющие большого стажа, не вправе рассчитывать на надбавки и фактически получают не больше 12 000 руб. в месяц.

Повышение зарплаты бюджетникам. Каким категориям бюджетников повысят зарплату?

Изначально налоговиков не включили в план, разработанный для увеличения роста благосостояния сотрудников бюджетной сфере, но впоследствии им дали обещание проиндексировать зарплату на размер инфляции, ожидаемой на уровне 4% в год.

Действия налогоплательщика на зарплатной комиссии

Исходя из того, что налоговики не раз слышали стандартные фразы на беседах с директорами, важно убедить их в том, что получение прибыли является основополагающим аспектом деятельности компании, но никак не обход в уплате налогов. Приведем ниже основные варианты аргументов для маленькой зарплаты:

- работа по гибкому графику. Хорошим объяснением для налогового органа является выплата небольшого заработка фрилансерам, занятым на неполный день;

- трудоустройство молодых кадров. Вполне нормальным считается брать студентов и молодежь, не имеющую опыта работы, на должности с небольшим окладом. Редкие работодатели предоставляют такую возможность. Также инспектору можно показать кадровые документы сотрудников, работающих для наработки опыта раньше, а теперь переведенных на достойный оклад;

- работа на полставки. Если в компании работает сотрудник, должностные обязанности которого напрямую не связаны с деятельностью компании, он может работать на полставки и успевать выполнять возложенный на него функционал;

- невысокий оклад руководителя и топовых сотрудников. Аргументировать это можно выплатой бонусов и повышением заработка в будущем.

К словам руководства лучше всего прилагать всевозможные документы: графики, бизнес-план, расчеты и отчетность, консультации и исследования отдела HR. Эти бумаги помогут осветить, что работа компании идет по бизнес-плану, и нет цели платить низкую зарплату штату все время. Как только объем выручки достигнет запланированных показателей, заработок подчиненных будет пересмотрен и повышен. Инспектор со слов директора выдает ему протокол для подписания. Задача руководства перед тем, как его подписать, внимательно изучить указанные сведения и отсутствие фраз, противоречащих данным бизнеса налогоплательщика. В протоколе не должно быть домыслов инспектора и каких-либо неправдивых фактов, не относящихся к деятельности компании, так как после подписания протокола он может обернуться начислением немалых штрафов.

Что говорить ФНС о низкой зарплате

Иллюстрация: studiostoks/Shutterstock

Оштрафовать организацию за низкие зарплаты ФНС не может, это функция Роструда и его территориальных трудовых инспекций. Несмотря на это налоговая мониторит размер зарплат на соблюдение действующего законодательства. И главная цель этого — повысить собираемость НДФЛ и взносов. Ведь эти платежи напрямую зависят от суммы зарплаты сотрудников. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает подробнее о том, как быть, если налоговая интересуется низкими зарплатами в компании

Сначала разберемся в том, что же признается низкой зарплатой. Это случаи, когда вы выплачиваете зарплату ниже МРОТ (минимального размера оплаты труда). С 1 мая 2018 года МРОТ на территории России установлен в размере 11 163 рубля. И если сотрудник отработал полный месяц, то выплачивать ему зарплату в меньшей сумме нельзя. При этом учтите, что региональные власти могут устанавливать свой размер МРОТ в повышенном размере, и тогда ориентируйтесь именно на эти суммы. Например, в Москве МРОТ на текущий момент составляет 18 742 рубля.

Как налоговая понимает, что вы платите зарплату меньше МРОТ? Из подаваемых вами отчетов — 6-НДФЛ, отчета по страховым взносам. Например, в отчете 6-НДФЛ вы заявляете общую сумму доходов за 1 квартал и количество граждан, получивших доход. Разделив общий доход на количество сотрудников и месяцев налоговая получает некую среднюю зарплату. И если эта средняя зарплата значительно меньше МРОТ, то могут поинтересоваться о причинах низких зарплат.

ФНС может высылать письменные запросы о причинах низкой зарплаты, а также может вызвать руководителя компании на зарплатную комиссию (явиться на нее нужно обязательно лично). Что же отвечать?

Ну, во-первых, не всегда наличие низкой зарплаты является нарушением. Например, в следующих случаях.

Если некоторые ваши сотрудники работают не на полную ставку, то и зарплата выплачивается пропорционально отработанному времени. А значит, выплата зарплаты в размере меньшем МРОТ правомерна.

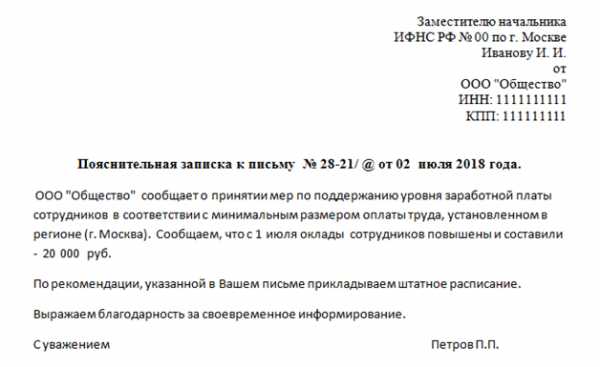

Кроме того, сотрудники компании могут находиться в отпуске без сохранения зарплаты. И это будет являться причиной, по которой зарплата сотрудникам правомерно не начисляется и не выплачивается. В такой ситуации необходимо представить в налоговую соответствующее пояснение. А вот и его пример:

Если же вы действительно выплачиваете зарплату ниже МРОТ, то письменно проинформируйте налоговую о том, что в компании планируется повышение зарплаты до уровня МРОТ. И, соответственно, увеличьте зарплаты сотрудников как минимум до МРОТ (регионального МРОТ).

«Моё дело» рекомендует: даже если вас вызвали на зарплатную комиссию лично, мы все же рекомендуем подготовить письменное объяснение причин выплаты зарплаты ниже МРОТ. И предоставить его при личном визите в инспекцию.

«Моё дело» предупреждает: если вы повышаете зарплату задним числом за периоды, когда уже сдана отчетность, подайте корректирующие отчеты за прошлые периоды (6-НДФЛ, 4-ФСС, отчет по страховым взносам).

Кроме того, потребуется доплатить недоимку по НДФЛ и взносам и соответствующие суммы пени.