Расчет среднедневного заработка если работник работает меньше месяца

Содержание:

- Особенности расчета среднего дневного заработка при увольнении

- Расчет среднего заработка для пособия по безработице

- Расчет среднего заработка для центра занятости

- Порядок исчисления

- Документы, выдаваемые работнику при увольнении

- Из чего состоит СЗП

- Что такое среднемесячная заработная плата – что в неё входит

- За сколько месяцев учитывается информация

- Расчет средней величины месячного заработка для центра занятости

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

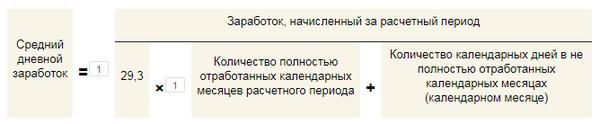

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Расчет среднего заработка для пособия по безработице

- за апрель ей начислено 27 000 рублей. Количество рабочих дней – 18 дней, месяц отработан полностью;

- за март начислено 28 000 рублей. Количество рабочих дней – 21 день, месяц отработан полностью;

- за февраль ей начислено 27 000 рублей. Количество рабочих дней – 23 дня, месяц отработан полностью.

Форма оформления справки

Размер пособия по безработице зависит от среднего заработка заявителя за последние 3 месяца на последнем месте работы. Для расчёта размера пособия заявитель должен представить сотрудникам центра занятости такую справку, которая выдаётся в бухгалтерии у последнего работодателя.

Согласно ст. 33 закона РФ № 1032-1 от 19.04.91 г. указанным лицам материальное довольствие в первые 3 мес. выплачивается в размере 75% от их среднего заработка за последние три месяца трудовой деятельности. В следующие четыре месяца – 60%. В последующие – 45%. Если период выплат был увеличен, оставшееся время пособие будет начисляться в размере установленной минимальной выплаты – 850 руб.

Рекомендуем прочесть: Размер Пенсии Ликвидаторам Чаэс В России В 2020 Году

Формула расчета пособия по безработице

- оплачиваемого отпуска, командировки и другие дни, когда за увольняемым сохранялся средний заработок;

- сотруднику выплачивались пособия, либо больничное, либо по беременности и родам, либо по уходу за ребенком;

- сотрудник находился в отпуске за свой счет, либо при других ситуациях, когда он освобождался от работы с сохранением или без сохранения зарплаты.

Расчет среднего заработка для центра занятости

Расчет среднего заработка для пособия по безработице производится по правилам постановления Минтруда РФ от 12.08.2003 № 62. Документом утвержден порядок вычислений, формирования расчетной базы и приведен перечень выплат и периодов, которые должны быть учтены в усредненной величине дохода.

Как рассчитать средний заработок для центра занятости

В п. 2 постановления № 62 указаны виды начислений, суммы по которым должны быть зачтены при расчете среднего заработка. Учитывать надо такие выплаты:

- заработок, рассчитанный в пользу сотрудника на основании тарифной ставки и фактически отработанного времени;

- в расчет средней заработной платы для центра занятости должны быть включены выплаты по сдельным расценкам, и в виде процентного вознаграждения от выручки;

- доход сотрудника в неденежном виде;

- начисленные в расчетном интервале времени надбавки, доплаты, которые могли быть назначены уволенному сотруднику за классность, мастерство, стаж, квалификацию, наличие ученой степени, допуска к секретным документам, за совмещение двух профессий;

- когда определяется средний заработок для центра занятости, расчет должен учитывать и такие выплаты, как районные коэффициенты и надбавки;

- суммы повышенной оплаты за привлечение работника к выполнению тяжелых работ, за выполнение трудовой функции на рабочих местах с опасными или вредными условиями;

- оплата ночных часов, сверхурочных, за отработку смен в выходные и праздники;

- в расчет среднего заработка для центра занятости обязательно входят премиальные выплаты, которые предусмотрены системой оплаты труда и премирования на предприятии.

Расчетная база формируется из доходных начислений сотрудника за три полных календарных месяца, предшествующих месяцу разрыва трудового договора. Расчет среднемесячного заработка для центра занятости не может содержать в базе дней и выплат за такие периоды:

- время фактического отсутствия на рабочем месте при условии сохранения за человеком его среднего дохода;

- дни болезни, подтвержденные больничным листом;

- простоя, причиной которому послужила забастовка других работников;

- периоды ухода за детьми;

- дни освобождения от выполнения трудовых обязанностей без оплаты.

Как считать средний заработок для центра занятости, если в периоде, принятом за базу, нет начислений по заработной плате? За основу берется предшествующий диапазон времени, в котором были отработанные дни, начислялась зарплата. Если сотрудник проработал в компании менее 3 месяцев, то в расчет берутся дни со дня приема и до даты увольнения, фактически протабелированные рабочими.

Формула расчета среднего заработка для центра занятости:

Средний заработок = Среднее значение заработка за день х Среднемесячное число рабочих дней в базовом периоде.

Чтобы вычислить средний доход за 1 день, надо просуммировать заработки в расчетном периоде и полученную цифру разделить на дни, которые по табелю были для сотрудника в этом диапазоне дат рабочими.

https://youtube.com/watch?v=M8Sni-nG63Y

Расчет среднего заработка для пособия по безработице при наличии в расчетной базе нескольких видов премиальных выплат осуществляется по такой схеме:

- для ежемесячных премиальных вознаграждений действует правило одной выплаты – учитывать в одном месяце можно только одно значение однотипных выплат;

- для годовых премий в расчет берется 1/12 начисленной величины за каждый месяц в базовом интервале.

Средний заработок для пособия по безработице – пример расчета

Например, инженер решил уволиться 26 января 2018 года. Им была заказана справка для службы занятости о среднем уровне заработка. Бухгалтер рассчитывать усредненную величину доходов должен за три месяца, предшествующие январю (месяцу увольнения). Доходы в этот период были такими:

| Месяц | Количество фактически отработанных дней | Начисленные доходы, руб. | Учтено в расчете дней | Принимается в расчет заработок, руб. |

| Октябрь 2017 | 22 | 25 000 | 22 | 25 000 |

| Ноябрь 2017 | 14 (с 1 по 10 число – лист нетрудоспособности) | 26 000, в том числе 14 000 – выплаты по болезни | 14 | 12 000 (26 000 – 14 000) |

| Декабрь 2017 | 21 | 33 000 | 21 | 33 000 |

Как рассчитать среднемесячный заработок для центра занятости:

- База доходов за 3 месяца равна 70 000 рублей (25 000 руб. + 12 000 руб. + 33 000 руб.).

- Количество дней в периоде расчета равно 57 (22 + 14 + 21).

- Средний заработок за день составляет 1228,07 рублей (70 000 руб. / 57 дн.).

- Среднемесячный доход составляет 23 333,33 рублей ((1228,07 руб. Х (57дн. / 3)).

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Документы, выдаваемые работнику при увольнении

Нормативно-правовыми актами РФ установлены необходимые документы, которые выдаются уволившемуся работнику. К таковым относятся:

- Трудовая книжка – это личный документ гражданина, содержащий сведения о его трудовом стаже.

- Справка о заработной плате за два года (форма 182н)

Форма 182н – это документ, который выдаётся в любом случае, т.к. от сумм, указанных в нём зависят суммы пособий по временной нетрудоспособности, а также – выплат и пособий, связанных с рождением ребёнка. Если этот документ отсутствует, расчёт пособий и соответствующих выплат производится исходя из минимальных сумм заработной платы, справка должна быть выдана в день увольнения, противном случае уволившийся работник имеет право подать заявление с требованием выдачи справки, а обязанность нанимателя – выдать документ не позднее трёх суток со дня подачи заявления.

Помимо указанных документов дополнительно могут быть истребованы и предоставлены следующие справки:

- по форме 2-НДФЛ о суммах доходов и уплаченных налогах, в соответствии со ст. 230 Налогового кодекса РФ;

- по форме, утверждённой в Письме Минтруда от 15.08.2016 г. № 16*5/В-421;

- по форме СЗВ-М за месяц увольнения, утверждённой ПП ПФР № 83п от 1 февраля 2021 года;

- по форме СЗВ-СТАЖ о периодах страхового стажа и суммах взносов, утв. ПП ПФР № 507п от 6 декабря 2021 года;

- по форме ДСВ-3, о начислениях, направленных на накопительную пенсию работника;

- копии приказов, свидетельствующих о приёме данного гражданина на работу, внутренних перемещений и переводов , копию договора, причём в любом случае, вне зависимости от того выдавался второй экземпляр договора работнику ранее;

- о доходах работника и перечисленных взносах за последний квартал работы в данной должности.

Для Центра занятости большое значение имеет Справка о начислениях и перечисленных взносах за три месяца, предшествующих увольнению. Данная справка не является обязательной при увольнении, но работодатель обязан выдать её в течение трёх дней по заявлению уволившегося работника. Данная норма утверждена статьёй 62 Трудового Кодекса РФ.

Подать соответствующее заявление о выдаче рассматриваемого вида справки работник может в следующих случаях:

- в день увольнения;

- во то время, когда заявление уже подано, но работник дорабатывает оговоренный трудовым соглашением период (в этом случае справка выдаётся с обязательным пакетом документов в день увольнения);

- в любое время после увольнения работника.

Заявление с требованием выдачи справки не имеет единой установленной формы и пишется в произвольной форме на имя руководителя организации, предприятия, указав просьбу-требование о выдаче рассматриваемого документа.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Что такое среднемесячная заработная плата – что в неё входит

Понятие среднемесячной заработной платы является крайне важным во многих аспектах трудовых взаимоотношений между работодателем и сотрудником. Но что же представляет собой этот показатель? Среднемесячная зарплата – это усредненное значение всех получаемых вознаграждений за труд сотрудника в течение 12 месяцев в перерасчете на каждый отдельный месяц.

При этом следует понимать, что среднемесячная заработная плата может включать в себя различные выплаты, в том числе:

- Оклад сотрудника. Вне зависимости от обстоятельств, если работник получает фиксированный оклад, его размеры всегда включаются в заработную плату.

- Выплаты по тарифу. Если трудящийся работает по сдельной системе оплаты труда, то весь полученный им в её рамках доход включается в расчет.

- Процентные выплаты. Когда трудовой договор предусматривает выплату работника определенного процента от выручки или иного показателя, то эти выплаты также принимают участие в расчете.

- Надбавки. Когда законодательство предусматривает выплату работникам различных надбавок, например – за выслугу лет, за работу в условиях Крайнего Севера, или же просто, когда заработная плата увеличивается для соответствия МРОТ с учетом районного коэффициента.

- Премии и иные стимулирующие выплаты. Все виды премий или других выплат, связанных с результатами трудовой деятельности, считаются частью среднемесячного заработка и полностью участвуют в расчетах.

- Дополнительные обязательные выплаты. Оплата сверхурочных, труда в ночное время, доплата за вредные или опасные условия – все эти виды выплат в соответствии с требованиями законодательства участвуют в расчете.

Также необходимо помнить, что при расчете среднемесячной заработной платы не должен учитываться ряд других выплат, полагающихся сотруднику. В первую очередь это касается платежей, имеющих компенсационное назначение, однако также затрагивает и ряд других выплат. Так, не участвуют и не включаются в доход сотрудника при расчете среднемесячной зарплаты следующие выплаты:

- Компенсация отпуска. Если расчет заработка происходит после увольнения работника, то компенсации неиспользованного отпуска не включаются в расчет среднемесячного заработка.

- Отпускные. Выплаты отпускных сами по себе также не включаются в среднемесячный заработок сотрудников

- Больничные и декретные. Компенсация временной нетрудоспособности, а также выплаты декретных не включаются в расчет среднемесячного заработка.

- Материальная помощь. Суммы, выплачиваемые трудящимся в качестве материальной помощи не участвуют в расчете среднего заработка.

- Суточные, командировочные и иные выплаты, возмещающие затраты сотрудника. Данные платежи не являются доходом сотрудника в принципе, а призваны скомпенсировать расходы работника и поэтому к среднемесячной заработной плате они не причисляются.

- Премии, не связанные с выполнением трудовых обязанностей. Так, выплаты в честь дня рождения работника или организации, в честь государственных праздников и иные премии не могут учитываться при расчете среднемесячного заработка, так как никак не коррелируют с трудовой функцией сотрудника и не выступают вознаграждением за труд.

- Иные виды компенсаций и платежей, не связанных с трудовой функцией. Оплата периода простоя сотрудника или иных периодов, в течение которых сотрудник не работает, также не включается в расчеты.

Если выплата заработной платы частично обеспечивается в натуре, что позволяет делать Трудовой кодекс, то данная выплата всё равно учитывается при расчете среднемесячного заработка, а также облагается НДФЛ и страховыми взносами, как и денежные платежи.

Виды выплат, рассчитываемых исходя из среднего заработка

Отметим, что есть много выплат, которые положены работнику организации, и которые рассчитываются исходя из величины среднего заработка. К таким выплатам относятся:

-

отпускные>;

-

выходное пособие;

-

командировочные;

-

другие выплаты.

При этом средний заработок на основании п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922, рассчитывается как произведение среднедневного заработка на количество дней в периоде оплаты.

За сколько месяцев учитывается информация

Для расчета пособия безработным представляется в ЦЗ помимо обязательного пакета документации образец справки, в которой рассчитан средний заработок безработного, сложившийся у него за последние 90 дней работы.

Для определения точной суммы зарплаты учитываются только дни фактической работы, поэтому из расчета выпадают дни нетрудоспособности и отдыха, а также дни, за которые работнику платился средний заработок. Из периода расчета исключается также любое время, когда не проводились фактические работы (простои, забастовки), а также предоставление отгулов за переработанное время, выходных с оплатой (помимо установленного графика).

Если получится ситуация, при которой за 3 месяца в образец справки нечего включить (нет рабочего времени, которое может быть включено в расчет), то берутся предыдущие три месяца. В случае с Бурбоновым это август-октябрь 2021 г.

Расчет средней величины месячного заработка для центра занятости

В настоящее время расчет среднемесячного заработка производить необходимо в соответствии с Порядком исчислений для определения размеров пособия по безработице. Таковое начисляется в первом двенадцатимесячном периоде выплаты:

- За три месяца в размере семидесяти пяти процентов денежного довольствия, что исчислено за крайний квартал по последнему месту работы.

- За последующие четыре месяца в объеме шестидесяти процентов.

- В дальнейшем в количестве сорока пяти процентов, но во всех случаях не более максимальной величины пособия по безработице и не меньше его минимальных значений, увеличенных на районные коэффициенты.

Установлено, что среднемесячный заработок для центра занятости исчисляют за последние три месяца (с первого по первое число), что предшествует периоду увольнения. Приведем пример. Допустим, работник уволился седьмого ноября 2016. Какой временной отрезок требуется взять для заполнения справки? В этом случае расчетным считается период с первого июля 2016 по тридцать первое октября 2016

Обратить следует внимание на то, что если сотрудник в последний день месяца увольняется, тогда в расчетный отрезок включить можно месяц увольнения, но лишь в том случае, когда средний заработок будет больше