Локальные нормативные акты организации: что это, перечень основных документов

Содержание:

- Подтверждение права на вид деятельности

- Приказ о переходе на электронный документооборот

- НПА ПО ДЕЛОПРОИЗВОДСТВУ

- Учредительный договор организации

- Распорядительные документы предприятия

- Финансово-бухгалтерская документация

- Карточки

- Документы бухгалтерского учета

- Должностные инструкции

- Протоколы

- Сроки хранения документов организации и ИП

- Что называют уставными документами предприятия?

- Журналы

- Что такое учредительные документы

- Справки

Подтверждение права на вид деятельности

В зависимости от сферы бизнеса в перечень обязательных документов организации могут быть включены:

- Лицензии на лицензируемый вид деятельности.

- Допуск СРО (саморегулируемой организации), например, для выполнения строительных или проектировочных работ.

- Заключения Роспотребнадзора и Роспожнадзора на соответствие помещения установленных требований, например, для объектов общепита.

- Подтверждение подачи уведомления о начале предпринимательской деятельности (второй экземпляр с отметкой или почтовая квитанция).

- Сертификаты на товары и услуги организации, если они входят в перечень обязательных для сертификации.

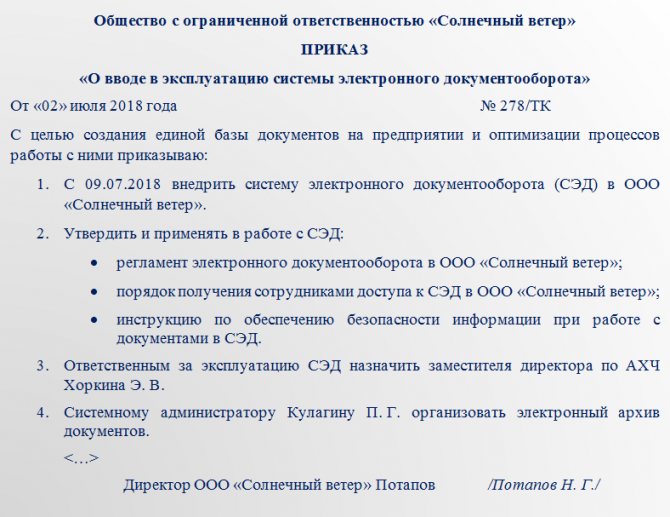

Приказ о переходе на электронный документооборот

Чтобы система электронного документооборота на законных основаниях начала функционировать, издается приказ, в котором:

- указывается дата начала работы системы;

- закрепляется вступление в силу сопутствующей организационной документации (регламентов, инструкций, правил);

- утверждается список лиц, которым предоставляется доступ к системе;

- детализируются сроки проведения инструктажей и обучения сотрудников;

- расшифровываются иные нюансы, связанные с внедрением системы электронного документооборота.

Образец приказа о переходе на электронный документооборот (выдержка):

C приказом нужно ознакомить всех причастных сотрудников.

НПА ПО ДЕЛОПРОИЗВОДСТВУ

Основными НПА по делопроизводству, прямо предназначенными для разработки инструкций по делопроизводству, являются Примерная инструкция по делопроизводству и Правила делопроизводства 2019. Рассмотрим их подробнее.

Примерная инструкция по делопроизводству

Согласно п. 1.3 Примерной инструкции по делопроизводству, в этом документе установлены требования к документированию управленческой деятельности и организации работы с документами в делопроизводстве государственных организаций. Понятие «государственная организация» в российском законодательстве не определено. На практике так называют организации различных организационно-правовых форм, основной признак которых – государственная собственность на имущество организации. В Схеме 2 приведем классификацию государственных организаций.

Примерная инструкция по делопроизводству разработана в целях совершенствования делопроизводства и повышения эффективности работы с документами независимо от вида носителя (бумажного и электронного). Во всех разделах этого НПА отмечены особенности работы с документами в условиях СЭД.

Примерная инструкция по делопроизводству охватывает весь жизненный цикл документа в делопроизводстве: от подготовки проектов документов, включения их в документооборот организации и до систематизации документов в пределах документального фонда и организации их отбора для передачи в архив организации.

Примерная инструкция по делопроизводству устанавливает, что на ее основе в организации разрабатывают индивидуальную инструкцию по делопроизводству, утверждаемую руководителем. Отмечено, что в целях организации работы с документами в филиалах организации и обособленных структурных подразделениях могут быть введены инструкции по организации работы с документами, дополняющие индивидуальную инструкцию по делопроизводству организации, но не противоречащие ей.

Примерная инструкция по делопроизводству рассматривает делопроизводство как деятельность, в которую входит:

- документирование деятельности;

- организация документооборота;

- формирование документального фонда организации (систематизация документов и организация их текущего хранения);

- организация доступа к документам и их использования.

Нормы, регулирующие порядок доступа к документам в целях их использования, изложены в разделе IX Примерной инструкции по делопроизводству. Они включают:

- порядок выдачи документов для использования работникам организации;

- предоставление документов по запросам органов власти и организаций (судебных, правоохранительных, органов государственного контроля и надзора);

- порядок изъятия (выемки) документов (на основании письменного распоряжения (постановления) соответствующего органа власти).

В приложения Примерной инструкции по делопроизводству входят:

- образцы бланков документов;

- образцы оформления отдельных видов документов (приказ, распоряжение, протокол, докладная и служебная записки, деловое письмо и т.д.);

- примерные перечни утверждаемых документов;

- примерные перечни документов, заверяемых печатью организации;

- примерные перечни нерегистрируемых документов.

Правила делопроизводства 2019

Правила делопроизводства 2019 разработаны в соответствии с п. 2 ст. 11 Федерального закона от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» взамен Правил делопроизводства в федеральных органах исполнительной власти.

Сфера действия нового НПА в сравнении со сферой действия старого расширилась. Теперь положения документа распространяются на федеральные органы государственной власти, иные федеральные государственные органы, органы государственной власти и иные государственные органы субъектов Российской Федерации, органы местного самоуправления.

Мы уже комментировали первые разделы Правил делопроизводства 2019. В 2020 году мы продолжим рассматривать этот документ.

Учредительный договор организации

Учредительный договор заключается между всеми учредителями организации (юридического лица) при ее создании. В договоре учредителями принимается обязанность по созданию юридического лица, определяется порядок и участие в совместной деятельности, оговариваются условия передачи имущества учредителей. Согласно договору также распределяется и прибыль между участниками или понесенные убытки. В учредительном договоре прописываются правила управления деятельностью организации, условия выхода участников из состава учредителей.

Юридическое лицо не может действовать без организационных документов. Обязательно должен быть устав или учредительный договор, или же и то, и другое. Если юридическое лицо является не коммерческой организацией, то оно может действовать только на основании положения, разработанного для организаций определенного вида.

Какие еще документы относятся к организационным документам?

К организационным документам кроме учредительных относятся и ряд других документов. К ним можно отнести:

- Положение о совещательном органе организации

- Положение о структурных подразделениях организации

- Положение о коллегиальном органе управления

- Документ о структуре и штатной численности организации

- Внутренний регламент организации

- Штатное расписание

- Инструкции по отдельным направлениям деятельности

- Должностные инструкции работников

- Положение о персонале (правила внутреннего трудового распорядка)

Могут быть и другие документы, предусмотренные организацией.

Каждый организационный документ должен быть оформлен на соответствующем бланке организации, а если такого нет, то на стандартном листке, но с обязательным нанесением всех реквизитов. Дата утверждения, обозначенная на документе, и является датой организационного документа.

Правом на утверждение организационных документов обладает руководитель организации, а в филиалах руководитель структурного подразделения или вышестоящей организации.

Заголовок в организационном документе должен отвечать виду самого документа. К примеру:

- должностная инструкция референта

- штатное расписание

- положение о персонале.

Все организационные документы в обязательном порядке должны проходить установленный порядок согласования, которое осуществляется с каждым из заинтересованных должностных лиц и подразделений, а также с юридической службой, которая проверяет их на соответствие действующему законодательству.

Организационно-правовые документы бессрочны по времени, они действуют до замены их новыми или до полной отмены, могут вноситься некоторые дополнения и изменения, если нет необходимости полностью менять документ.

Распорядительные документы предприятия

Внутренние документы предприятия включают следующие виды распорядительных документов:

Основная цель постановлений – регламентация норм и правил поведения. Требования к содержанию, схожи с приказом.

Приказы предприятия делятся на две большие группы:

- приказы по основной деятельности (производственным вопросам) – организация работы предприятия, финансирование, планирование, отчетность, снабжение и реализация продукции;

- приказы по личному составу (персоналу предприятия) – прием, увольнение, перевод работников, предоставление отпусков, командирование и т.д.

Этапы подготовки приказа:

- изучение существа вопроса и сбор необходимых сведений;

- подготовка проекта приказа;

- визирование проекта;

- подписание руководителем.

Приказ должен иметь название вида документа, заголовок, дату и номер. Датой является дата подписи, а нумерация ведется порядковой нумерацией в пределах года либо непрерывно. При этом приказы по производственной деятельности и по личному составу нумеруются отдельно.

Заголовок приказа отвечает на вопрос «О чем?» – «О реорганизации отдела кадров», «Об повышении заработной платы». Не допускаются обобщенные и пространные формулировки заголовка, типа «Приказ директора» или «Приказ по предприятию».

В констатирующей части указывается основание для издания приказа:

- нормативные документы государственных, муниципальных органов (правительства, налоговой инспекции и др.);

- решения совета директоров, общих собраний акционеров;

- производственная необходимость.

Чаще всего, это производственная необходимость, поэтому она может опускаться.

В распорядительной части приказа содержание излагается так:

Срок может отсутствовать, если приказ издается на постоянной основе.

Указания служат для разъяснения исполнения приказов, инструкций и других внутренних документов организации.

В решении указываются следующие аспекты:

- Состояние решаемого вопроса;

- Цели и задачи принятого решения;

- Основание принятие решения;

- Перечень мероприятий и действий, согласно принятому решению, исполнители и сроки исполнения;

- Сведения о вводимых в действие документах (если имеет место).

Решения совета директоров, дирекции предприятия, собраний трудового коллектива, собраний акционеров, пайщиков хранятся постоянно.

Данный вид документов составляется по вопросам информационно-методического характера, а также по вопросам, связанным с организацией исполнения приказов, инструкций и других документов.

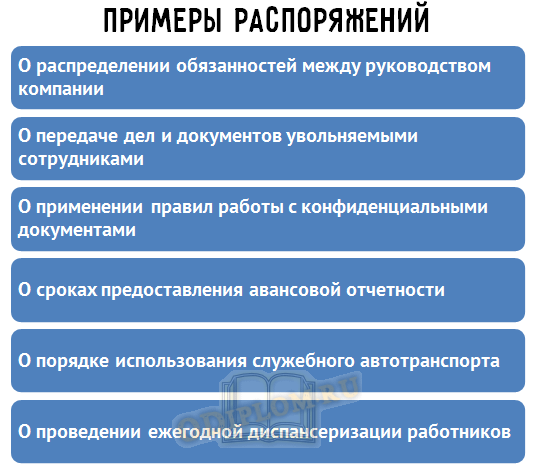

Примеры распоряжений

Распоряжения составляются и оформляются аналогично приказам. Текст распоряжения состоит из констатирующей и распорядительной частей.

В распорядительной части дается примерно такая формулировка:

Финансово-бухгалтерская документация

Бухгалтерская (финансовая) отчетность содержит информацию о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период. Эти документы являются письменным доказательством действительного осуществления хозяйственной операции и права на ее совершение. Финансово-бухгалтерские документы объединены едиными принципами и правилами ведения бухгалтерского учета, которые установлены Федеральным законом Российской Федерации от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете». Финансово-бухгалтерские документы подразделяются на первичные учетные документы, регистры бухгалтерского учета и отчетную бухгалтерскую документацию.

Карточки

Карточная регистрационная система решает недостатки, которые имеются при ведении делопроизводства по журналам. Она появилась в начале прошлого века и очень распространена в европейских странах. В России же она получила распространение при разработке Единой государственной системы делопроизводства. Данная система регистрации документов в организации необходима для того, чтобы без проблем справляться с большим объемом бумаг. Она отличается следующими преимуществами:

- Процессом регистрации могут заниматься сразу несколько сотрудников.

- Документы можно изготавливать в том количестве, которое нужно для налаженного функционирования организации.

- Карточки можно систематизировать, а также делать картотеки. Благодаря этому становится доступной справочная функция.

- Определенный экземпляр может передаваться для осуществления контроля за исполнением документов.

- Форма и указание реквизитов определяются непосредственно в организации, и прописываются в инструкции по делопроизводству.

- Выбранную форму карточки можно размножить, используя ксерокс. Чтобы вести учет, нужно иметь тираж, достаточный, как минимум, на 1 год.

Организация может иметь столько экземпляров карточек, сколько потребуется. Обычно нужно заполнять как минимум два. После этого один экземпляр хранится в сроковой картотеке, а другой – в информационно-справочном отделе. Сам документ направляется исполнителю для работы. Но нередко используют три карточки для того, чтобы последний также передавать исполнителю.

Подобная система подходит как для документов для регистрации общественной организации, так и для ведения делопроизводства в государственном учреждении. Справочные картотеки создают по разным вопросам, к примеру, по регионам. Тогда их число автоматически увеличивается. Безусловно, данная система отличается трудоемкостью, и может эффективно формироваться лишь в таких организациях, где служба делопроизводства выполняет свои функции безупречно. Более современная система помогла избавиться от необходимости заполнения огромного количества карточек. Она стала возможной, благодаря внедрению компьютерных технологий.

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Должностные инструкции

Это нормативные акты, определяющие права и обязанности сотрудников организации, сферу их деятельности, рамки ответственности. Занимают особенное место в структуре внутренних документов предприятия. Именно на основании должностных инструкций разрабатывается и заключается договор с работником. Таким образом, именно трудовой договор и штатное расписание используются для разрешения конфликтной ситуации между работником и работодателем в случае ее возникновения.

Разработка должностной инструкции входит в компетенцию инспектора отдела кадров, затем она согласуется с юридическим отделом и заверяется руководителем. Любое изменение, имеющее существенное значение, должно вноситься на основании приказа директора. Этого требуют внутренние нормативные документы организации.

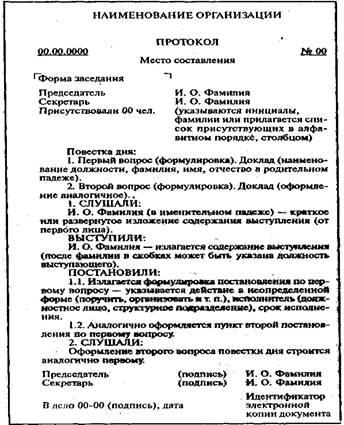

Протоколы

Фиксируют ход собраний и совещаний, обсуждаемые на них вопросы и принятые решения. Порядок организации внутренних документов должен соблюдаться.

Как правило, протокол собрания и заседания ведется секретарем путем конспектирования или стенографирования. Включает в себя основные тезисы выступающих с докладами, проекты решений по поднятым вопросам. Составляется на общем бланке предприятия с указанием наименования протоколируемого события, даты его проведения, списком участников и порядковым номером.

Протокол состоит из вводной части (указываются председатель, секретарь и присутствующие должностные лица, а также повестка дня) и основной (включает в себя разделы, соответствующие повестке дня, описания выступлений и постановление – решение).

В перечень внутренних документов организации также входят акты о порче имущества, недостачах, повреждениях или нарушениях при транспортировке. Таковые должны составляться на фирменном бланке без каких-либо исправлений или помарок.

Сроки хранения документов организации и ИП

Обычно хранением документов занимаются бухгалтер, кадровый специалист, юрист, секретарь. Хорошо, когда работников несколько, и можно поручить ведение и хранение всей этой документации кому-то из них.

И все же, даже если же бизнес небольшой, а собственнику недосуг уделять этому вопросу много времени, задуматься о сохранности документов надо. Приводим сроки хранения основных групп документов организации и ИП (полный список смотрите в Перечне):

|

ДОКУМЕНТЫ |

СРОК ХРАНЕНИЯ |

|

Регистрационные документы |

постоянно |

|

Лицензии и сертификаты соответствия |

постоянно |

|

Бухгалтерская годовая отчетность |

постоянно |

|

Бухгалтерская квартальная отчетность |

5 лет |

|

Бухгалтерская месячная отчетность |

1 год |

|

Регистры бухгалтерского учёта, рабочий план счетов, учетная политика, переписка по вопросам бухучета |

5 лет |

|

Первичные учётные документы, книги и журналы учета |

5 лет |

|

Данные бухгалтерского и налогового учета для расчета и уплаты налогов, документы подтверждающие доходы и расходы, а также уплату (удержание) налогов |

4 года |

|

Налоговые декларации |

5 лет |

|

КУДиР для УСН |

постоянно |

|

Годовые расчетные ведомости в ФСС |

постоянно |

|

Квартальные расчетные ведомости в ФСС |

5 лет |

|

Декларации и расчеты по страховым взносам на пенсионное страхование |

5 лет |

|

Договоры и документы с ними связанные (кроме лизинга и залога) |

5 лет |

|

Документы, связанные с ККТ |

5 лет |

|

Документы по охране труда |

5 лет |

|

Трудовые договоры |

75 лет |

|

Личные дела руководителей организации |

постоянно |

|

Личные дела работников |

75 лет |

|

Личные карточки работников |

75 лет |

|

Документы лиц, не принятых на работу (анкеты, заявления, резюме) |

3 года |

|

Подлинные личные документы работников (трудовые книжки, дипломы, свидетельства) |

до востребования, а невостребованные – 75 лет |

|

Книги, журналы, карточки кадрового учета |

75 лет |

Что называют уставными документами предприятия?

Учредительные документы определяют правовой статус организации, и являются юридическим основанием его деятельности. Ответственность за сохранение, а также ведение уставного документооборота берёт на себя руководитель. Почему уставные документы юридического лица так важны? По первому требованию их направляют во все управленческие органы, потому как при их отсутствии невозможно стать обладателем лицензии, сертификата или открыть счёт в банке.

Что входит в перечень уставных документов ООО?

Вот полный список:

- протокол собрания;

- учредительный договор;

- приказ о назначения директора;

- приказ о назначении главного бухгалтера;

- выписка из государственного реестра;

- устав;

- код статистики;

- договор на аренду помещения, в котором будет размещаться компания;

- идентификационный номер фирмы-налогоплательщика;

- регистрационный номер.

Все документы необходимо содержать в одной папке, которая хранится в сейфе в кабинете директора предприятия. Нет ничего страшного, если какой-либо экземпляр будет утерян, потому как всё легко восстановить. Но делать это лучше сразу, потому как на восстановление уходит определённое время.

Весь перечень подаётся в органы государственной регистрации предприятий. Если же в документы вносятся изменения, необходимо подать в орган Единого реестра свидетельство о правках и соответствующий текст. В государственные органы вы подаёте только заверенные нотариусом копии. Любой оригинал должен сразу возвращаться после предъявления.

Форма и содержание документов

-

Протокол собрания оформляется в самом начале. Он является подтверждением появления предприятия. В нём необходимо отобразить такую информацию: наименование учреждаемой организации, состав учредителей компании, дата заключения.Далее в течение пяти дней после оформления Решения необходимо пакет уставных документов направить в налоговую инспекцию.

- Определяется лицо, которое становится ответственным за функционирование организации. Ген. директор является лицом, которое уполномочено заключать договоры и контракты.

- Устав предприятия. На основании устава и функционирует создаваемая организация. Имеет юридическую организованность и основывается на Законе № 14-ФЗ. Устав не должен противоречить закону, а главы и статьи должны дублировать содержание закона. Готовый устав прошивают, страницы нумеруют, а текст скрепляется подписью и печатью.

- Учредительский договор. В том случае, если учредителей общества с ограниченной ответственностью больше одного, заключается учредительный договор. В документе указывают, какой вклад в развития организации вносит каждый из участников, в какой доле он находится и какие у него полномочия и ответственность. Паспортные данные каждого из участников также указываются в тексте.

- Приказ о назначении главбуха. В государственных органах во время регистрации предприятия требуют приказ о назначении на должность главного бухгалтера. На сотруднике лежит финансовая ответственность за вычисление налогов, ведение учёта и документооборота, расчёт с работниками и контрагентами организации. Документ можно составить после регистрации организации.

- Договор аренды помещения (юр. адрес предприятия). В данный перечень документов, которые необходимо предъявлять для регистрации предприятия, стал входить договор аренды только в 2014 году. Отсутствие данного договора может стать причиной отказа открыть счёт в банке, потому что в случае невыполнения обязательств банку необходимо знать, по какому адресу обращаться.

Учредительский договор не составляется для ООО с единственным учредителем.

Журналы

Журнальная система удобна тогда, когда организация имеет дело с небольшим количеством документов. Если в компании имеется большой объем документооборота, то она уже не применяется, так как по многим показателям уступает другим, более прогрессивным системам.

В журналы регистрации документов в организации сведения указываются в той последовательности, при которой поступают в нее. Данным процессом занимается один человек. Таким образом, когда поступает много документов, то регистрация занимает длительное время. Естественно, это сильно тормозит рабочий процесс.

Кроме того, операцию приходится дублировать, так как сведения требуются как в канцелярии, так и в отдельных структурных подразделениях, где в дальнейшем документ будет исполняться. В итоге в одной компании одни и те же бумаги должны регистрироваться по 3-5 раз в отдельных журналах.

При этом становится невозможно получить справочную информацию в короткие сроки, так как записи в журналах ведутся в хронологическом порядке. Чтобы получить сведения, необходимо знать хотя бы приблизительно, когда был зарегистрирован документ.

Не получится контролировать и сроки исполнения, так как у всех они свои и не могут быть классифицированы отдельно. Поэтому там, где контрольная функция имеет приоритетное значение, пользуются карточной системой.

Что такое учредительные документы

Основными организационными документами для любого предприятия, фирмы или организации служат учредительные документы. Не имея учредительных документов невозможно оформление юридического лица. В таких документах содержится вся самая важная информация об организации: ее учредители, юридический адрес, правовой статус, сфера деятельности, степень ответственности, данные об имуществе и его использовании, а также обозначен порядок ликвидации или реорганизации организации, если в этом возникнет необходимость.

Выделяют три основных учредительных документа:

- устав организации

- положение об организации

- учредительный договор.

Порядок оформления организационных документов и общие положения о них приведены в ст. 52 Гражданского кодекса РФ.

Справки

Это внутренние документы, которые описывают и подтверждают факты и события. Наиболее часто используемыми справками на предприятии являются справки о заработной плате и подтверждающие факт работы сотрудника на данном предприятии. По его требованию организация обязана выдать ему подобную справку.

Зачастую на предприятии используются формализованные бланки справок для ускорения процесса их подготовки и последующей выдачи.

Справка должна содержать данные о сотруднике, которому она предоставляется, его должности и окладе. В обязательном порядке должна иметь дату составления, подписи руководителей, печати предприятия.

Отдельным видом справок являются справки по производственной тематике, которые могут быть предоставлены по запросу руководства. Таковые составляются в двух экземплярах: один предоставляется адресату, второй прикладывается к делу.

Учет внутренних документов организации должен быть строгим.