Заполняем расходный кассовый ордер

Содержание:

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Скачать расходный кассовый ордер бланк в формате Word

- Образец заполнения РКО

- Когда применяется

- Правила составления

- Порядок заполнения и требования

- Штрафные санкции

- В каких источниках права приводится образец заполнения расходного кассового ордера

- Заполнение РКО в подотчет

- Как заполнить

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

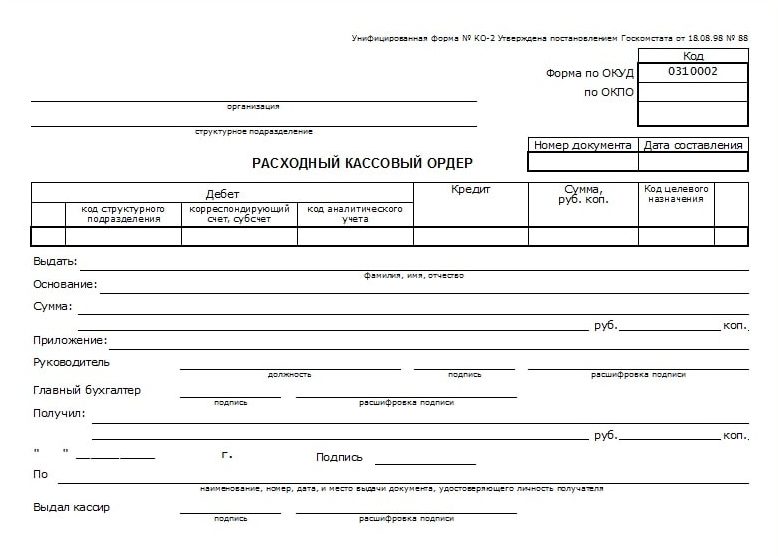

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Скачать расходный кассовый ордер бланк в формате Word

Расходный кассовый ордер — это документ, удостоверяющий выдачу денежных средств.

Выписывается в одинарном количестве. Должен быть подписан директором фирмы, главным бухгалтером или другим уполномоченным сотрудником. Учёт выданных РКО ведётся путём заполнения Журнала регистрации приходных и расходных кассовых документов (форма КО-3).

Противоположным документом является ПКО — приходный кассовый ордер, который используется для документации прихода наличных средств в кассу компании.

При выдаче денег сотруднику стоит также различать авансовый отчёт (форма АО-1) — он оформляется для учета денег, которые выдали подотчетным лицам на административные и хозяйственные расходы.

РКО же в таком случае выписывается лишь когда сотрудник совершил перерасход денежных средств, полученных по АО, то есть потратил свои. На сумму перерасхода (после согласования с руководством) выписывается Расходный кассовый ордер.

РКО же в таком случае выписывается лишь когда сотрудник совершил перерасход денежных средств, полученных по АО, то есть потратил свои. На сумму перерасхода (после согласования с руководством) выписывается Расходный кассовый ордер.

Расходный кассовый ордер бланк скачать Word и другие форматы:

Также Вы можете скачать бланк Расходный Кассовый Ордер, нажав правой кнопкой мышки на картинку РКО справа и выбрав «Сохранить» в удобное на компьютере место.

Унифицированная форма расходного кассового ордера N КО-2 (ОКУД 0310002) используется с 01.01.1999 г. Спустя 14 лет после использования по информации Министерства Финансов России признан необязательным к использованию документом с 01.01.2013 г., в отличие от обязательного ведения первичной документации (в частности, кассовых документов).

Случаи использования расходного кассового ордера

Мы рекомендуем предварительно расходный кассовый ордер бланк скачать Word формата, напечатать несколько десятков копий и всегда следить за их наличием. Если не иметь бумажных ордеров, то в самый неподходящий момент можно не успеть их напечатать, когда в офисе выключат подачу электричества.

Ситуации, когда нужно оформлять РКО:

- Перевод наличных средств на расчётный счёт компании

- Выдача денег на цели, связанные с предпринимательской деятельностью

- Личные нужды сотрудника

- Ремонт оборудования или закупка необходимого инвентаря

- Возврат денежных средств клиенту в случае отказа

Поскольку РКО является необязательным документом, а выписывается в установленных руководством случаях, рекомендуем использовать его во всех случаях выдачи наличных средств с целью детального контроля работы своих подчиненных.

Заполнение РКО

В связи с наличием большого количества полей в стандартном образце расходного кассового ордера, многие организации упрощают форму заполнения и пропускают некоторые графы, необязательные к заполнению на их взгляд.

Рассмотрим наиболее распространенный вариант заполнения основых полей:

- В шапке указывается наименование организации (ИП Иванов, ООО Сокол).

- Структурное подразделение — условное наименование данного филиала. Может быть номерное обозначение, название торгового центра, в котором работает торговая точка или по названию улицы.

- Справа указывается порядковый номер РКО согласно ведущегося учёта и дата заполнения.

- Немного ниже номера документа в графе «Сумма» цифрами указывается сумма выданных средств.

- В графе «Выдать» нужно указать полностью фамилию, имя и отчество человека, получающего деньги.

- В поле «Основание» — цель получения средств.

- Сумма ниже указывается прописью полностью. Слова «рублей» или «тысяч» также необходимо писать полностью во избежание обманов и недопониманий.

- Слева внизу заполняется дата с указанием дня, месяца и года выдачи. Название месяца лучше написать прописью.

- Получивший деньги сотрудник расписывается в отведенном поле «Подпись», а выдавший сумму кассир — в самом низу документа.

В случае наличия доверенности — её номер и дата выдачи вместе с данными паспорта получателя указываются в отведенном под это поле в нижней части бланка.

Образец заполнения РКО

Применимые нормы: ст. 9 Закона о бухгалтерском учете, ст. 34 Закона о Банке России

Расходник оформляют по унифицированной форме N КО-2. (Форма по ОКУД 0310002, ОКПО 15035745) в одном экземпляре при выдаче наличных денег из кассы организации. (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций. пункт 6 Указания N 3210-У). Расходные кассовые ордера подписывают уполномоченные лица. Получатель наличных денег и кассир также подписывают РКО при выдаче денег. (подпункт 6.2 п. 6 Указания N 3210-У).

Бланки расходного кассового ордера (word, excel) готовый из консультанта плюс

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Word, docx)

- Скачать пример заполнения расходного ордера КО-2 (Word, docx)

- Скачать новый бланк 2021 года КО-2 форма по ОКУД 0310002 (Excel, xls)

- Скачать пример заполнения КО-2 (Excel, xls)

Выдача наличных денег проводится по «расходникам» — РКО.

Правила заполнения рко в 2021 году не изменились. Все осталось по прежнему. Как его правильно заполнять, например на зарплату. И образец заполнения на юридическое лицо — читайте ниже.

При получении РКО кассир проверяет наличие подписи главного бухгалтера. Или бухгалтера (при их отсутствии – наличие подписи руководителя). И ее соответствие образцу. Соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по документу кассир проверяет также наличие подтверждающих документов. Перечисленных в расходном ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту. Или другому документу, удостоверяющему личность. Либо по предъявленным получателем наличных денег доверенности. И документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег. Указанному в расходном документе. (Расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие. Фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в кассовом документе. Фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности. Соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица. Данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В случае выдачи наличных денег по доверенности. Которая оформлена на несколько выплат или на получение наличных денег у разных юридических лиц. Индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем. Заверенная копия доверенности прилагается к расходному кассовому ордеру. (расчетно-платежной ведомости, платежной ведомости).

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег. Если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег. Проставленных цифрами, суммам, проставленным прописью. И не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его.

Для выдачи наличных денег работнику под отчет на расходы. Которые связаны с осуществлением деятельности юридического лица, индивидуального предпринимателя. В этом случае документ оформляется согласно письменному заявлению на выдачу денег в под отчет. Составленному в произвольной форме. И содержащему надпись о сумме наличных денег. И о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Выдача наличных денег под отчет проводилась раньше при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Выдача из кассы юридического лица обособленному подразделению наличных денег. Необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом. По расходному кассовому ордеру — «расходнику».

Когда применяется

РКО требуется заполнять всегда, когда должна осуществляться выдача наличности на руки. Это могут быть такие случаи:

- во время сдачи выручки, которая переводится на р/с банковского учреждения. В этом случае, в разделе «Основание» должна ставиться надпись: «Наличная выручка, предназначенная для перевода на р/с компании»;

- когда происходит выдача подотчетному лицу. Пример — использование средств для ведения деятельности работником в интересах указанной компании. Наличные деньги выдаются согласно заявления в письменном виде от подотчетного лица. Заполнять документ можно в произвольной форме, необходимо обязательно отобразить выдаваемую сумму и длительность, на протяжении которой можно распоряжаться ею;

- когда происходит выдача денег работнику предприятия для самостоятельного применения. Это могут быть расходы на командировку, материальная помощь и прочие выплаты. Тогда следует вписать обозначение «Для собственных потребностей» в строке назначения;

- при потребности компании в наличных деньгах для выполнения необходимых работ. Обязательным условием является отображение конкретного целевого назначения выдаваемых средств. Назначение выплаты может иметь формулировку: «Наличные деньги для покупки продукции» или «Для расчета с поставщиками».

Обратите внимание! Все действия с РКО подтверждаются печатью кассы. Стандартный вид печати

Стандартный вид печати

Стандартный вид печати

Правила составления

Форма бланка утверждена была еще в 1998 году Постановлением Госкомстата. В альбоме унифицированных форм по учету кассовых операций ее легко найти под номером КО-2.

Согласно правилам, оформлением РКО имеет право заниматься:

- бухгалтер, ответственный за данный вид операций;

- главный бухгалтер;

- кассир;

- руководитель (если бухгалтер или главный бухгалтер на предприятии не предусмотрены).

Каждый из них имеет право подписывать документ, однако первоочередность предоставляется руководителю или главному бухгалтеру. Только при их отсутствии ордер могут заверить другие ответственные сотрудники.

Для того, чтобы заполнить бланк, разрешено использовать один из двух видов носителей:

- бумажный (приобрести бланки и выписывать РКО от руки);

- электронный (скачать на нашем сайте и заполнять его в зависимости от нужд предприятия).

После заполнения электронного бланка, его обязательно нужно распечатать. Датируется документ тем днем, когда производилась выдача наличности. Иное не допускается.

Важно! При заполнении РКО запрещены помарки и исправления.

Оформление документа предполагает идентификацию личности лица, получающего денежные средства. Наиболее приемлемый способ, если гражданин не является сотрудником компании, сделать это по основному документу — паспорту.

Порядок заполнения документа таков:

- Вверху в графе «организация» указывается полное наименование юридического лица или ИП. В случае, если РКО выдает подразделение, заполняется и первая, и вторая строчка. Если такового нет, просто поставьте прочерк.

- Номер документа ставится порядковый с нарастающим итогом. Номера не должны прерываться. Дата ставится согласно учетному журналу или сегодняшняя, если деньги выдаются сегодня.

- Табличная строка «дебет» должна содержать номер структурного подразделения, которое выдает наличность, или номер корсчета, по которому отображается физический расход средств.

- Табличная строка «кредит» как правило содержит кассовый счет 50.

- Теперь следует определить цель выдачи наличных средств и отразить это в поле «Код целевого назначения». В некоторых случаях уместно поставить прочерк, если на предприятии не введена система кодов на этот случай.

- Укажите сумму прописью в рублях и копейках, не оставляя при написании длинных пробелов.

- В графе выдать полностью вписываются фамилия, имя и отчество сотрудника или гражданина (записывается как в паспорте).

- В строчке «основание» при необходимости указывается, почему гражданину выдали наличные. В некоторых случаях можно поставить прочерк.

- Там, где указано «приложение», вписывается наименование и номер документа, на основании которого производилась выдача.

После того, как все строки заполнены, следует поставить подписи и расшифровать их, а также заверить документ печатью организации. Лицо при получении денег обязательно расписывается и заполняет строки внизу.

Пример заполненного бланка:

Срок хранения учтенных РКО после завершения отчетного года составит пять лет.

Порядок заполнения и требования

Порядок заполнения РКО включает в себя отражение необходимых данных в каждой отдельной строке документа. Соблюдение правил оформления бухгалтерской документации позволит прозрачно вести отчетность и не допускать ошибок в ведении документации, которые впоследствии могут спровоцировать наложение штрафных санкций на ООО или ЧП.

Алгоритм заполнения:

| Поле | Информация |

|---|---|

| Организация | Отображается наименование ИП, ООО, ОАО, которое оформляет выдачу денег |

| Номер документа | Отражается порядковый номер РКО в соответствии со сквозной нумерацией. Не допускается пропуск номеров или их дублирование – в таком случае подобное действие может быть признано незаконным. В начале календарного года нумерация начинается с первого номера. |

| Дата составления | Дата, в которую происходит оформление ордера. Непосредственно выдача денег и проведение РКО должны совпадать по датам. |

| Код структурного подразделения | Такое поле заполняется, если предприятие или организация включают в себя несколько подразделений и РКО оформляется в одном из них |

| Корреспондирующий счет, субсчет | Отражается счет (дебетовый) производимой операции, который указывается исходя из основания выдачи наличных |

| Код аналитического учета | Указывают специализированный код учета |

| Кредит | Указывается счет по бух. операции, который выбирается на основании ордера, оформляемого при движении денежных средств |

| Сумма | Указывают величину денежных средств (в рублях и копейках), которая выдается из кассы организации |

| Выдать | Отражают данные лица (сотрудника, представителя другой фирмы и т.д.), которому передаются денежные средства |

| Основание | Указывают основание, по которому происходит передача наличности. Это может быть выдача заработной платы, оплата поставщику (тогда основанием будет являться товарная накладная), оплата за оказание услуг, выдача средств подотчет и т.д. |

| Сумма | Отражается прописью сумма средств, выдаваемая по РКО. При этом слова пишутся полностью – даже «рубль, копейка» в таком случае не подлежат сокращению. В том случае, если средства выдаются в иной валюте, то слово «рубль» обязательно изменяют на наименование той валюты |

| Приложение | В этом поле указывается список документов, которые прилагаются к ордеру в качестве оснований для выдачи или подтверждения расходов |

| Получил | Отражается величина средств прописью. Такое поле в большинстве случаев заполняет лицо, которое получает наличность на основании выписанного РКО. Величина средств отображается полностью – в рублях и копейках |

| По… | Отражается документ, который предоставляется лицом, получающим средства, в качестве удостоверения личности |

В зависимости от состава ИП или ООО к оформлению РКО, подтверждающего выдачу средств из кассы, могут допускаться следующие лица:

- главный бухгалтер ИП, ООО;

- сотрудник бухгалтерии или другой работник, уполномоченный отдельным приказом или должностной инструкцией. При этом необходимо согласование с главбухом организации;

- руководитель (если должности главбуха или бухгалтера в ИП или ООО нет);

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Заполнение РКО в подотчет

При оформлении ордера в подотчет ответственное лицо должно придерживаться правил, отдельно установленных Указанием Центробанка РФ № 3210-У. Основными моментами будут являться:

-

проверка задолженности по подотчетным средствам. То лицо, которое имеет основания на получение денег, проводится по базе на предмет незакрытых авансов (средств, не были возвращеных, или тех сумм, расходование которых еще не было подтверждено предоставлением подтверждающей документации).

-

если задолженность по получателю средств отсутствует, в таком случае сотрудник должен предоставить оформленное в свободной форме заявление, написанное на имя руководителя, в котором отражена просьба о выдаче средств.

Указывается целевое направление их использования, продолжительность периода, в течение которых работник намерен потратить деньги и, собственно, необходимую сумму;

- руководитель рассматривает поданное заявление и в случае одобрения визирует его;

- происходит оформление РКО, причем выдается строго та сумма, которая была указана работником в поданном им заявлении;

- РКО и подписанное заявление передается кассиру, который удостоверяется в личности получателя денег и выдает ему необходимую сумму.

Образец заполнения подотчетному лицу

После того, как полученные деньги сотрудником были израсходованы, он возвращает те, которые не были использованы (если такие имеются). На всю потраченную сумму предоставляет подтверждающую документацию (чеки, квитанции, накладные и т.д.).

Как заполнить

Как отмечалось ранее, данная документация позволяет в полной мере подтвердить предоставление финансовых средств из кассы. Допускается возможность формирования рассматриваемого документа собственноручно либо же с использованием компьютера (в печатном варианте), причем во втором случае необходимо обязательно распечатывать на бумажный носитель.

Документы для скачивания (бесплатно)

Форма №КО-2

Работа с наличными средствами

- непосредственного руководства компании;

- представителя бухгалтерии (часто им выступает главный бухгалтер);

- уполномоченного сотрудника, который выдает денежные средства из кассы.

Некоторые компании на сегодня совмещают должности, к примеру:

- непосредственное руководство может выступать и в роли главного бухгалтера:

- уполномоченный сотрудник бухгалтерии может замещать и того, в чьи полномочия входит выдача денежных средств из кассы.

Такая возможность не запрещается действующим законодательством РФ

Параллельно с этим, кассир в процессе выдачи финансовых средств из кассы, в обязательном порядке должен следовать четкой инструкции, причем обращая особое внимание на некоторые нюансы, а именно:

- категорически запрещается предоставление денежных средств без получения предварительного согласия непосредственного руководства;

- в обязательном порядке следует сверить подтверждающий личность документ с имеющимися сведениями в «расходнике»;

- обязательно следует проверить всю необходимую документацию, указанную в РКО;

- обязательно удостоверяется факт предоставления необходимой суммы получателю.

Только по завершению всего вышеизложенного кассир имеет право поставить свою роспись в рассматриваемом документе.

Если же финансовые средства предоставляются из кассы по предоставленной доверенности, то кассир в обязательном порядке должен приложить копию этого документа к РКО.

При этом ордер формируется бухгалтерией в единственном экземпляре, а его регистрация осуществляется в специальном журнале (по форме КО-3).

Необходимо помнить, что журнал регистрации приходной и расходной кассовой документации является обязательным для всех без исключения юридических лиц.

В тех ситуациях, когда на прилагаемой к РКО документации есть в наличии разрешительная подпись непосредственного руководства компании, то повторная ее простановка в РКО является не обязательной.

Необходимость печати

Ставить печать в РКО нет необходимости. Поля «Основание» и «Приложение» в составленном бланке по форме КО-2 подразумевает под собой наличие документации со всеми необходимыми печатями.

Исходя из этого, бланк РКО обладает юридической силой и без каких-либо проставленных печатей.