Приходный кассовый ордер: скачать бланк (word и excel)

Содержание:

- Содержание

- Что такое приходный кассовый ордер

- Оформление приходного кассового ордера

- Как заполнять приходный кассовый ордер

- Скачать приходный кассовый ордер бесплатно

- Содержание

- Что такое расходный кассовый ордер

- Оформление расходного кассового ордера

- Как заполнять расходный кассовый ордер

- Скачать расходный кассовый ордер бесплатно

- Порядок применения приходника

- Как правильно заполнить ордер в 2019 году

- Инструкция по заполнению кассовой книги

- Штрафные санкции за отсутствие ПКО

- Как нужно вести журнал

- Если ПКО нет или он заполнен с ошибками

- Как внести уставный капитал

- Какая печать ставится на приходном кассовом ордере и в каком месте? (А

- Особенности приходного кассового ордера

Содержание

Что такое приходный кассовый ордер

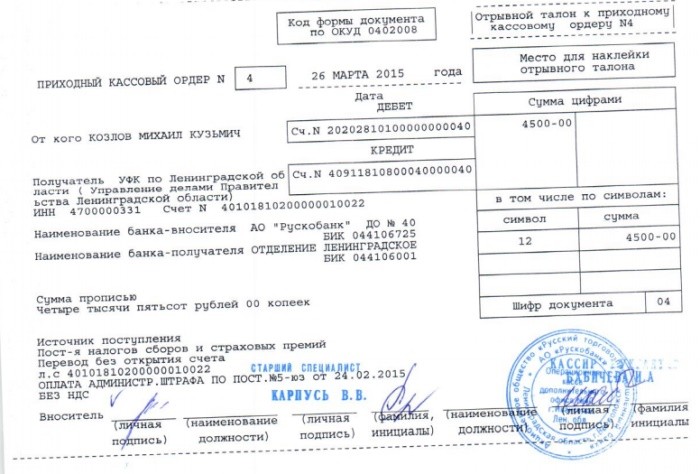

Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия.

Оформление приходного кассового ордера

Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и заверяются печатью кассира следующим образом: основная часть печати размещается на отрывной квитанции, краешек заходит на сам ПКО. Затем приходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3). После поступления наличных денежных средств в кассу кассир отрывает по линии отреза квитанцию к ПКО и вручает ее лицу, который внес деньги, сам ПКО остается в кассе.

Как заполнять приходный кассовый ордер

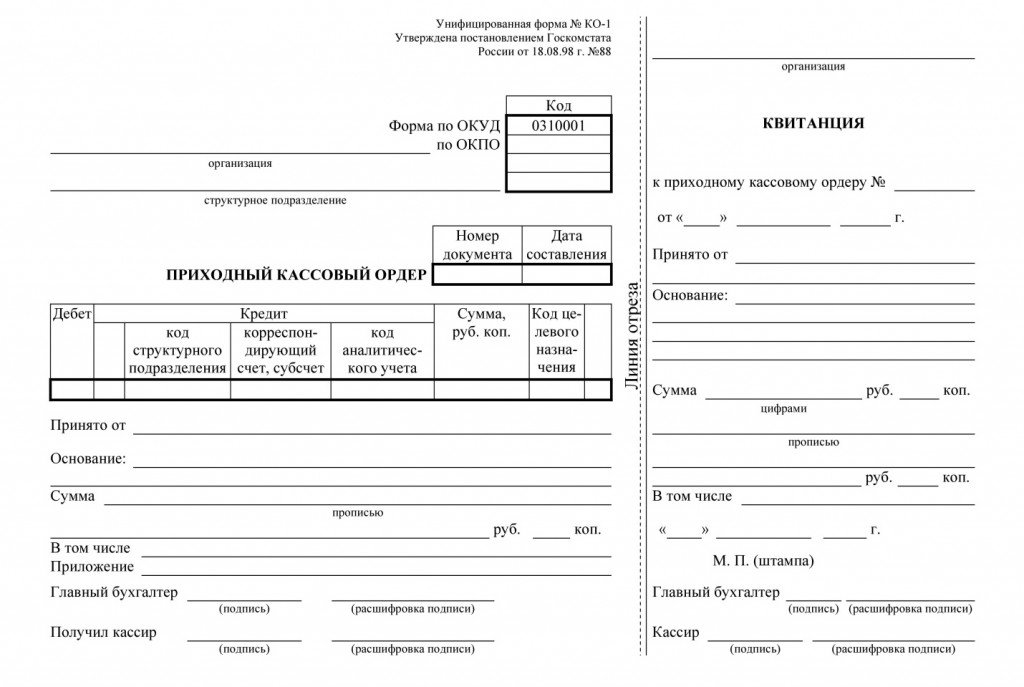

Бланк приходного кассового ордера имеет унифицированную форму № КО-1. Он содержит отрывную квитанцию, которая выдается лицу, вносящему деньги.

Приведем инструкцию по заполнению приходного кассового ордера:

- в графе «Организация» указываем полное наименование организации, выдавшей приходник в соответствии с учредительными документами;

- в поле «Структурное подразделение» пишем название структурного подразделения предприятия, выдавшего ПКО (при его отсутствии в данной строке ставим прочерк);

- в графе «Номер документа» указываем порядковый номер ПКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация ПКО должна быть непрерывной);

- в строке «Дата составления» проставляем дату поступления налички в кассу арабскими цифрами в следующем формате: ДД.ММ.ГГГГ.;

- в поле «Дебет» ставим номер бухгалтерского счета, по дебету которого приходуются наличные денежные средства (как правило, это счет 50 — «Касса») (данное поле не является обязательным);

- в графе «Кредит» указываем код структурного подразделения, на которое приходуются деньги (при его отсутствии в данной строке ставим прочерк); номер корреспондирующего счета, субсчета, по кредиту которого отражается поступление налички в кассу; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в строке «Сумма, руб. коп.» указываем поступающую в кассу денежную сумму цифрами;

- в поле «Код целевого назначения» заносим код назначения использования поступивших в кассу денежных средств (если применение таких кодов не предусмотрено в организации, ставим прочерк);

- в графе «Принято от» указываем наименование организации и ФИО лица, передающего деньги в кассу организации (в случае если денежные средства принимаются от работника сторонней организации) либо только ФИО (в случае если деньги принимаются от сотрудника организации, выписавшей ПКО);

- в строке «Основание» пишем содержание хозяйственной операции (например: оплата по договору, заем по договору, розничная выручка и т.п.);

- в графе «Сумма» указываем прописью с заглавной буквы сумму (в рублях) поступивших денежных средств в кассу предприятия, копейки пишем цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, его прочеркиваем;

- в строке «В том числе» прописываем цифрами сумму НДС, в случае если операция налогом не облагается, пишем «Без налога (НДС)»;

- в графе «Приложение» указываем реквизиты прилагаемых первичных документов (если таковые имеются).

Отрывная квитанция к приходному кассовому ордеру заполняется по такой же схеме, как и сам ПКО.

Скачать приходный кассовый ордер бесплатно

Скачать бланк приходного кассового ордера (форма № КО-1) в формате xls

Скачать образец заполнения приходного кассового ордера (ПКО) в формате xls

Бланк и пример заполнения приходного кассового ордера проверены на актуальность 17.05.2013 г.

Содержание

Что такое расходный кассовый ордер

Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия.

Оформление расходного кассового ордера

РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером либо уполномоченным лицом, а также руководителем организации (подпись руководителя не является обязательной в случае, если его резолюция, разрешающая выдачу денег из кассы, есть на приложениях к РКО). Заполненный бланк расходного кассового ордера проверяется кассиром на правильность составления. Приложения к РКО погашаются кассиром надписью «Оплачено» либо штампом с проставлением даты на них. Расходный кассовый ордер остается в кассе предприятия.

Как заполнять расходный кассовый ордер

Бланк расходного кассового ордера имеет унифицированную форму № КО-2. Приведем инструкцию по заполнению расходного кассового ордера:

- в поле «Организация» пишется наименование организации, выдавшей РКО;

- в графе «Структурное подразделение» указывается название структурного подразделения организации, выдавшего РКО (при его отсутствии ставится прочерк);

- в строке «Номер документа» указывается порядковый номер РКО в соответствии с журналом регистрации приходных и расходных кассовых документов (нумерация РКО должна быть непрерывной);

- в поле «Дата составления» проставляется дата выдачи денег из кассы организации арабскими цифрами в формате ДД.ММ.ГГГГ.;

- в графе «Дебет» указывается код структурного подразделения, в котором производится выдача денег (при его отсутствии ставится прочерк); номер корреспондирующего счета, субсчета, по дебету которого отражается выбытие наличных денежных средств из кассы; код аналитического учета по корреспондирующему счету (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Кредит» ставится номер бухгалтерского счета, по кредиту которого отражается выдача денежных средств из кассы (как правило, это счет 50 «Касса»);

- в графе «Сумма, руб. коп.» указывается выдаваемая из кассы денежная сумма цифрами;

- в поле «Код целевого назначения» заносится код назначения использования выбывших из кассы денежных средств (если применение таких кодов не предусмотрено в организации, ставится прочерк);

- в строке «Выдать» указывается ФИО лица в дательном падеже, кому будут выданы деньги из кассы организации;

- в графе «Основание» пишется содержание хозяйственной операции (например: аванс на командировочные расходы, для сдачи в банк, выдача материальной помощи и т.п.);

- в строке «Сумма», так же, как и в приходном кассовом ордере, указывается прописью с заглавной буквы сумма (в рублях) выдаваемых денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- в поле «Приложение» пишутся реквизиты прилагаемых первичных документов, на основании которых выдаются деньги из кассы предприятия (доверенность на получение денег – если деньги выдаются работнику сторонней организации, квитанция, приказ, заявление и пр.).

Ниже идут подписи и расшифровки подписей руководителя организации и главного бухгалтера.

Затем следуют строки, которые заполняет лицо, получающее деньги из кассы:

- в строке «Получил» указывается прописью с заглавной буквы сумма (в рублях) получивших денежных средств из кассы предприятия, копейки пишутся цифрами. Следует отметить, если после указания суммы в рублях осталось свободное место в строке, оно прочеркивается;

- ниже лицо, получившее деньги из кассы, указывает дату получения денежных средств и ставит свою подпись.

Следующие строки заполняются кассиром после выдачи денег по РКО: в них он указывает наименование, номер, дату и место выдачи документа, удостоверяющего личность человека, которому выдаются денежные средства из кассы предприятия, ниже ставит свою подпись и расшифровку подписи (фамилия и инициалы).

Скачать расходный кассовый ордер бесплатно

Скачать бланк расходного кассового ордера (форма № КО-2) в формате xls

Скачать образец заполнения расходного кассового ордера в формате xls

Бланк и пример заполнения расходного кассового ордера проверены на актуальность 18.05.2013 г.

Порядок применения приходника

ЦБ РФ утвердил для субъектов бизнеса единый порядок ведения операций по кассе. Согласно ему все приходные кассовые операции должны оформляться при помощи приходного ордера (ПКО). Документ может быть сформирован как вручную, так и при помощи программного обеспечения, например, программы 1С.

Выписывая данный документ, кассир или иное ответственное лицо, не должно допускать в нем ошибок при оформлении. Так как исправления в ПКО не допускаются. Если вдруг ошибка все же будет обнаружена, документ следует заново оформить.

Выписывать кассовые ордера на приход может кассир, бухгалтер, главный или старший бухгалтер, а также руководитель. Кроме этого, для оформления документов могут привлекаться сторонние специалисты. При этом нужно помнить, что подписывать документы они не имеют права.

Составленный документ направляется в кассу специалисту, который проверяет его правильность оформления, а потом осуществляет регистрацию в журнале.

Проверив все обязательные реквизиты, кассир принимает наличные деньги, количество которых должно соответствовать указанной в документе сумме. Если поступление является доходом, то сумму надо пробить по ККА. Деньги могут передавать в кассу по реестру или квитанции. В этом случае они идут в качестве приложения к пко и должны указываться в нем.

Если вноситель передал правильную сумму, кассир отрывает от приходника квитанцию, проставляет в ней все необходимые штампы и свою визу и передает ее ему.

Внимание! Когда рабочий день или смена подходят к концу все кассовые документы, в том числе и ПКО, отдаются вместе с отчетом кассира в бухгалтерию для проверки и отражения их хозяйственных операциях.

Как правильно заполнить ордер в 2019 году

Процедура заполнения расходного ордера, так же как и при заполнении ПКО, требует знания ведения кассовой документации, аккуратности и особого внимания. Образец кассовых документов заполняется аналогично. Отличиями является то, что в расходном ордере указывается ФИО сотрудника, которому выдаются средства и графу «Получил» должен заполнять тот, кому выдаются деньги.

Правильность заполнения ПКО (приходного документа) в форме бланка строгой отчётности:

- название предприятия или подразделения, которое выдает ордер;

- дата денежных поступлений;

- номер счета кассы или бухгалтерского счета;

- код подразделения, куда поступают полученные средства;

- номер субсчета, где отображаются малейшие поступления средств в кассу;

- точная сумма, отображенная в рублях;

- данные о поступлении наличные (если это ИП, то его ФИО или название организации);

- название хозяйственной операции;

- сумма поступления средств фиксируется исключительно прописью с большой буквы, где копейки записываются цифрами.

Каждый хороший и опытный бухгалтер знает тонкости ведения бухгалтерского учёта. Очень важным является не запутаться в мелочах и правильно оформить тот или иной документ (образец), а также сделать соответствующие проводки на основании выписанных и принятых документов. Если предприниматель не имеет в бумажном варианте приходного кассового документа можно воспользоваться интернетом и скачать соответствующий образец строгой отчётности, скачать его можно у нас. Поэтому можно не только скачать, но и самостоятельно научиться заполнять документацию.

Особое внимание следует уделять исправлениям. Допускать их не следует, однако если уже такая ситуация случилась, необходимо просто зачеркнуть неправильные данные и рядом дописать те, которые соответствуют действительности

Возле исправленной части должна быть поставлена подпись уполномоченного лица, с указание его ФИО и должности, и удостоверена печатью индивидуального предпринимателя. Кроме того, предприниматель может ещё раз скачать и перезаполнить документ строгой отчётности.

https://youtube.com/watch?v=VqvtIsxRvtM

Действующее законодательство Российской Федерации предусматривает обязанность ведения любых расчётов в сфере бизнеса (между предприятиями, организациями и учреждениями различных форм собственности) исключительно в безналичной форме. Однако, согласно Указания Банка России от 07.10.2013 N 3073-У допускается максимальный лимит в размере 100 000,00 рублей, в пределах которого может быть осуществлена сделка между юридическим лицом и индивидуальным предпринимателем. В случае наличия сделок с населением, то есть обычными физическими лицами, не имеющими статуса предпринимателя, разрешаются взаимоотношения с наличными средствами.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Штрафные санкции за отсутствие ПКО

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится приходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации-покупателя может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Как нужно вести журнал

Порядковая нумерация документов в журнале должна строго соблюдаться

Регистр ведётся по стандартизированной форме № КО-3, утверждённой Постановлением Госкомстата РФ от 18.08.1998 № 88. Заполнять форму разрешено вручную или иметь в электронном виде. При ведении его последним способом обязательным условием является наличие в организации электронной подписи. Необходимо это для заверения данных, указанных в реестре.

Страницы подлежат обязательной нумерации. Регистр прошивается, на бумажной пломбе ставится печать и указывается общее количество страниц.

Какие документы должны фиксироваться в журнале

Вот список тех форм, которые подлежат отражению в регистре:

- приходные кассовые ордера;

- расходные кассовые ордера;

- заявления на выдачу денежных средств;

- расчётно-платёжные ведомости на выплату заработной платы;

- счета на оплату.

Каждый документ регистрируется сразу после поступления или выдачи.

Можно ли обходиться без него

Ведение такой формы с 1 июня 2014 года не является обязательным требованием проверяющих структур, так как не установлено Указанием о порядке ведения кассовых операций. Но, несомненно, создаёт удобство в работе и помогает в решении спорных вопросов внутри организации. А также может послужить доказательством, например, в суде.

Кто должен вести

По общему правилу тот, кто ведёт вышеуказанный документ, его и визирует

Заполнение формы возложено на бухгалтера или кассира, т. е. на того специалиста, который непосредственно занимается учётом денежных средств и имеет представление о том, как правильно ведётся эта книга.

При отсутствии таковых, например, у небольшого ИП, заполнением занимается непосредственно руководитель организации.

Как часто надо менять

Обычно срок работы с одним журналом разный. Он может составлять год, месяц или другой временной промежуток. Законодательно этот срок не указан. Определиться с выбором продолжительности ведения журнала поможет количество денежных операций, производимых на предприятии. После истечения срока использования заполненный журнал нужно хранить в течение 5 лет для последующего предоставления его проверяющим структурам.

Можно ли допускать ошибки

При работе с журналом ошибок быть не должно. Не допускаются также исправления или пропуск необходимых записей. В том случае, если будет выявлен факт неправильного ведения документов, лицо, выполняющее данную работу, может быть привлечено к административной ответственности. Для должностного лица сумма штрафа за такое нарушение составляет 4–5 тыс. рублей, для юридического лица — 40–50 тыс. рублей.

Если ПКО нет или он заполнен с ошибками

Соблюдение требований по оформлению операций с наличностью проверяется налоговыми органами, в том числе: полнота оприходования выручки. За нарушение порядка предусмотрены административные штрафы: для ИП до 5 000, для организаций — до 50 000 рублей (ст. 14.1, 15.1 КоАП).

Будьте внимательны! Недочеты в порядке документооборота не относятся к финансовым нарушениям. Они рассматриваются по правилам ст.120 НК РФ, и наказание может последовать за грубое пренебрежение правилами учета доходов и расходов (штраф до 30 000 рублей).

Грубыми считаются: отсутствие первичных документов, включая ордера, фактуры, счета; неправильное отражение хозяйственных операций на счетах. Огрехи в при заполнении, если они не повлекли за собой, например, неполное оприходование или накопление сверхлимитного остатка в кассе, к ним не относятся.

Пример из судебной практики. (дело № А52-2365/2010, Постановление ФАС СВО от 07.02.2011).

Во время проверки ФНС были обнаружены некорректно оформленные приходные ордеры: без подписи главного бухгалтера, кассира, с квитанциями. На организацию был наложен штраф — 40 000 руб., на основании ст.15.1 КоАП. При оспаривании в Арбитражном суде, было установлено, что некорректное оформление ПКО, в данном случае, не привело к нарушениям финансового учета. Решение принято в пользу юридического лица.

Как внести уставный капитал

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

Любой бизнес требует стартового капитала, хотя бы небольшого. Если свое дело начинает индивидуальный предприниматель, он просто использует имущество и деньги, которые принадлежат ему, как физическому лицу. Но учредители ООО должны знать, как внести уставный капитал, потому что эти деньги перейдут в собственность компании.

Какая печать ставится на приходном кассовом ордере и в каком месте? (А

База содержит дела:

- — гражданского судопроизводства

- — административного производства

- — уголовные дела открытого судебного производства

Простой и удобный поиск документов:

- — по территории

- — по суду

- — по дате

- — по типу

- — по номеру дела

- — по сторонам

- — по судье

Мы разработали специальный вид поиска – ПОИСК ПО КОНТЕКСТУ

, с помощью которого производится поиск в тексте судебных документов по заданным словам Все документы сгруппированы поотдельным делам , что экономит время при изучении конкретного судебного дела К каждому делу прикрепленаинформационная карточка , которая содержит краткую информацию по делу – номер, дату, суд, судью, тип дела, стороны, историю процесса с указанием даты и произведенного действия.

Рекомендуем прочесть: Договор Материальной Ответственности Между Двумя Физическими Лицами Образец

1. Ответы государственных органов на конкретные вопросы граждан и организаций по различным отраслям деятельности. 2. Ваш практический источник применения норм права. 3. Официальная позиция государственных органов в конкретных правовых ситуациях требующих решений.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.