Счет-фактура 2021 года: скачайте бесплатные бланки и образцы заполнения в excel, word, pdf

Содержание:

- Что учесть ИП при получении счета-фактуры?

- Образец оформления счета-фактуры

- Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

- Высшая часть Счета-фактуры (шапка)

- Частые ошибки

- Виды счет-фактуры, которые встречаются в бухгалтерии

- Дополнения к счетам-фактурам.

- Отличия счета-фактур от обычного счета и накладной.

- Когда и кем выставляется счёт-фактура

- Форму и формат счета-фактуры обновили с 01.07.2021

- Есть корректирующая информация — нужен корректировочный счет-фактура

- Порядок заполнения счета-фактуры

Счет-фактура — это обязательный документ, оформляемый при заключении сделки по продаже товаров, оказании услуг. В бухгалтерском учете выделяют два вида этого документа: стандартный и авансовый. Важно, чтобы счет-фактура была оформлена правильно с соблюдением всех требований к ее заполнению. Налоговая инспекция не примет документ с ошибками, а все исправления должны подтверждаться подписями.

Что учесть ИП при получении счета-фактуры?

ИП может выступать не только в роли продавца или поставщика, но и в роли покупателя. Тогда у него отсутствует обязанность по выставлению счета-фактуры. Но функция получателя не менее ответственна: если с полученным счетом-фактурой что-то будет не так, у ИП могут возникнуть проблемы с вычетом.

Обращаем ваше внимание на два основных пункта, чтобы подстраховаться от возможных претензий к счету-фактуре и снизить риск потери вычета по налогу:

- Графа «Продавец» — проверьте заранее своего продавца на предмет налоговой добросовестности. Если у контролеров есть к нему претензии, вам могут отказать в вычете. Поводов поставить под сомнение того или иного субъекта у налоговиков множество, например: он не представляет налоговую отчетность, не платит налоги, размещен по «массовому» адресу, не отвечает на запросы налоговых инспекторов, имеет признаки фирмы-однодневки и т. д.

- Технические ошибки и погрешности при заполнении — составитель может ошибиться в любой графе или строке счета-фактуры. Многие ошибки для вычета не критичны. Но если вы получили счет-фактуру, на основании которого невозможно идентифицировать продавца или покупателя, достоверно определить наименование и стоимость товаров (работ, услуг), налоговую ставку и сумму налога, проблемы с вычетом могут возникнуть. Попросите у продавца исправить критичные недочеты.

А вот если предприниматель получил счет-фактуру, в котором в графе «Покупатель» указана только его фамилия и отсутствует статус (ИП), волноваться не стоит. По мнению Минфина (письмо от 07.05.2018 № 03-07-14/30461), такой недочет не будет препятствовать вычету.

Счет-фактура для ИП абсолютно идентичен по составу и назначению счету-фактуре для компании любой организационно-правовой формы.

О нюансах оформления счета-фактуры в адрес ИП рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Образец оформления счета-фактуры

Формирование рассматриваемого документа является стандартной делопроизводственной процедурой. Однако многие новички в сфере коммерческих правоотношений часто допускают различные ошибки. Представленный ниже образец заполнения счета-фактуры на услуги позволит минимизировать риск допущения распространенных ошибок.

Начать заполнение акта следует с указания даты и номера, присвоенного документу. Одним из важных условий является указание номера по возрастанию к предыдущим бланкам

Важно отметить, что в некоторых ситуациях субъектам предпринимательства приходится нарушать этот порядок. Согласно действующим правилам, органы контроля не могут использовать штрафные санкции в отношении предпринимателей, не соблюдающих порядок нумерации документов

Однако налоговые структуры могут оштрафовать компанию в случае нарушения сроков предоставления бланка. Согласно установленным правилам, счет-фактура должна быть оформлена в день оказания услуги или отгрузки товаров. Действующие законы допускают оформление акта в течение пяти рабочих дней начиная с вышеуказанного момента.

При указании реквизитов поставщика, грузоотправителя и получателя груза, необходимо указать полное наименование компаний, в соответствии с учредительными документами. Использование сокращений допускается только в том случае, когда подобные реквизиты содержатся в локальных документах. Одной из самых распространенных ошибок является указание юридического адреса без почтового индекса

Важно отметить, что в вышеперечисленные строки заполняются только при заключении сделок на реализацию товарной продукции. В случае оформления контрактов по оказанию услуг, в строке грузоотправитель ставится прочерк

Многие предприниматели допускают ошибки, заполняя раздел «Валюта». В этом разделе нужно указать конкретную валюту, которая использовалась участниками договора. Ошибкой многих людей является письменное указание валюты, например, «рубли» или «доллары». При заполнении этой строки необходимо получить код, присвоенный конкретной валюте общероссийским классификатором валют. В том случае, когда денежный расчет осуществлялся в рублях, указывается код «643».

Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению

Табличная часть документа посвящается объекту контракта. В первом столбце таблицы необходимо указать объект договора. Объектом заключенной сделки является сама товарная продукция либо услуги. Для того чтобы получить код, присвоенный конкретному товару либо услуге необходимо использовать общероссийский классификатор единиц измерения. В третьей колонке следует указать общий объем оказанных услуг. После этого указывается стоимость одной единицы измерения.

Следующие пять столбцов представляют повышенный интерес для органов контроля. Здесь необходимо указать общую стоимость работ, а также окончательную цену с учетом НДС. В отдельной колонке нужно указать ставку налогообложения. Предприниматели, работающие на специальном режиме, должны сделать соответствующую отметку.

Выше мы уже говорили о том, что последние два столбца предназначены для указания информации об импортируемых товарах. Получить код, присвоенный стране импортеру, можно в общероссийском классификаторе стран мира. В последнем столбце делается отсылка к таможенной декларации при помощи указания номера этого документа. Заполненный акт должен быть заверен подписью следующих лиц:

- Сотрудника, составившего документ или бухгалтера.

- Генерального директора компании.

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Можно ли использовать с актом выполненных работ как счет-фактуру, так и универсальный передаточный документ? Ответ на этот вопрос есть в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе бесплатно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Высшая часть Счета-фактуры (шапка)

- Номер и Дата . Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент сотворения Счета-фактуры.

- Исправление и Дата . Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Торговец , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (торговца).

- Графа Адресок , указывается полный адресок (с индексом) юридического либо личного бизнесмена (торговца).

- Графа ИНН / КПП торговца , указывается ИНН и КПП юридического лица (торговца). Личный бизнесмен показывает только ИНН.

- Графа Грузоотправитель и его адресок , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (грузоотправителя), также его полный адресок (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги либо имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адресок , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (грузополучателя), также его полный адресок (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги либо имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу № , указывается номер и дата платежно-расчетного документа (платёжки) либо кассового чека.

- Графа Клиент , указывается полное и сокращенное наименование юридического лица либо личного бизнесмена (покупателя).

- Графа Адресок , указывается полный адресок (с индексом) юридического либо личного бизнесмена (покупателя).

- Графа ИНН / КПП , указывается ИНН и КПП юридического лица (покупателя). Личный бизнесмен показывает только ИНН.

- Графа Валюта: наименование, код , указывается наименование валюты и её код в согласовании с классификатором ОКВ. Обозначенная валюта должна являться единой для всех перечисленных продуктов (работ, услуг), имущественных прав.

- Графа Идентификатор муниципального договора, контракта (соглашения) , указывается идентификатор госконтракта, контракта либо соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Русской Федерации от 26 декабря 2011 № 1137.Счет-фактура создается в 2-ух экземплярах, один торговцу, а 2-ой – покупателю.При заполнении Счета-фактуры нужно соблюдать правила и указывать все данные в согласовании с учредительными документами.

Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В этом случае эта информация будет дополнительной информацией к неотклонимым реквизитам и не может служить основанием для отказа в вычете НДС.

Частые ошибки

Во избежание проблем с налоговой инспекцией, продавец должен быть внимателен при заполнении. Неправильный счет-фактура налоговая не примет.

Самыми распространенными ошибками считаются неверные записи в организационных данных продавца и покупателя (ошибки в ИНН, адресе, индексе). Другой часто встречаемой неточностью является забытая или факсимильная подпись руководителя или главного бухгалтера.

Также существенной ошибкой будет отсутствие кода товара или информации о таможенной декларации в случае импорта.

ВАЖНО!

Все исправления в счет-фактуре нужно обязательно заверять подписями!

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

Дополнения к счетам-фактурам.

Как уже ранее отмечалось, счёт-фактура является важнейшим первичным документов бухгалтерской отчётности у организаций, являющихся плательщиками налога на добавленную стоимость.

Однако помимо этой формы существует ещё один не менее важный документ, получивший название “Корректировочный счёт-фактура”.

Применение корректировочного счёта-фактуры необходимо, когда после выдачи основного документа по какой-то причине произошли изменения, которые могут повлиять на расчёт НДС. Тогда комитент (принципал) составляет корректировочный счёт-фактуры для комиссионера (агента).

Поскольку счёт-фактура входит в перечень обязательных документов бухгалтерского учёта для индивидуальных предпринимателей и юридических лиц, являющихся плательщиками НДС, то фиксируется такая выдача в специальном журнале.

Кстати, следует отметить, что документируется факт не только выставления, но получения счетов-фактур.

Такой документ называется Журнал учёта полученных и выставленных счетов-фактур, применяемых при расчётах по налогу на добавленную стоимость.

Отличия счета-фактур от обычного счета и накладной.

Определенная категория начинающих бизнесменов не видят разницы между товарными накладными и счетами. Хотя все эти документы могут быть связаны между собой произведением одной сделки, они имеют кардинальные отличия.

Отличие счета-фактур от счета.

Счет-фактуру обязаны заполнять только продавцы, либо поставщики каких-либо услуг, являющиеся плательщиками НДС. Счет – это обязательный к заполнению бухгалтерский документ для всех представителей бизнеса и заполняется представителем бухгалтерии на основании договора по оказанию услуг, либо договора купли-продажи.

Счет-фактура требуется поставщику для отчета и получения права на налоговый вычет, а счет нужен приобретателю для выплаты (возврата) средств, отданных за полученные товары или услуги.

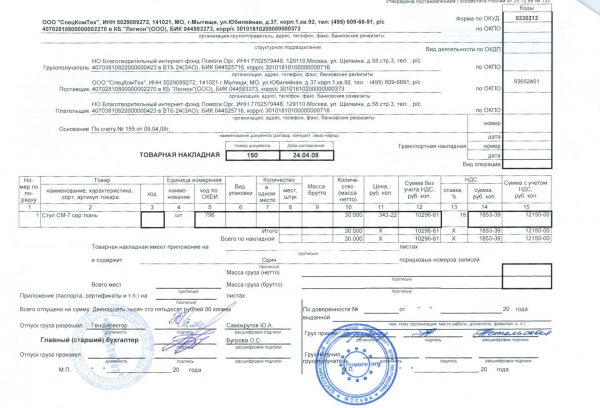

Отличие счета-фактур от накладной.

Накладная и счет-фактура заполняются в процессе совершения одной сделки. Но их форма, назначение и содержание различаются. Счет-фактура должна оформляться строго в соответствии с утвержденным образцом, а накладная может оформляться в произвольной (унифицированной) форме.

Отличие в их назначении в том, что счет-фактура заполняется по факту оплаты товара или услуги и является основным подтверждением для вычета НДС, а накладная заполняется по факту отгрузки товаров, либо выполнения услуг и является документальным подтверждением этого действия. Кроме этого, на основании накладной приобретатель, в случае необходимости, может предъявить претензии поставщику, чего на основании счета-фактуры сделать нельзя.

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Форму и формат счета-фактуры обновили с 01.07.2021

С 01.07.2021 вступает в силу новая редакция статьи 169 Налогового кодекса РФ, которая вводит на территории России механизм прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В связи с этим плательщиков НДС обязали при реализации прослеживаемого товара составлять счета-фактуры (в том числе корректировочные) исключительно в электронной форме и включать в них:

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемых товаров.

Налогоплательщиков, осуществляющих операции с прослеживаемыми товарами, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

Минфин России разработал и опубликовал на Едином портале для размещения проектов НПА проект постановления кабмина с поправками в постановление правительства РФ № 1137 от 26.12.2011 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» об изменении формы и обязательных реквизитов счета-фактуры и корректировочного счета-фактуры. Для соответствия новым нормам НК РФ в них добавят новые поля:

- «регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

Минфин России приказом от 05.02.2021 № 14н утвердил новый порядок выставления и получения электронных счетов-фактур с применением усиленной квалифицированной электронной подписи. Действующие сейчас правила утратят силу. Чиновники установили:

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

Обновленные документы начнут применять одновременно с вступлением в силу поправок в статью 169 НК РФ — с 01.07.2021.

Эксперты КонсультантПлюс разобрали, как правильно заполнять счет-фактуру. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.20ХХ отгрузило в адрес ООО «Визит» товар на сумму 60 000 руб. (НДС — 10 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.20ХХ контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.20ХХ № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 60 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 10 000 (50 000 × 20%);

- в строке Б (после изменения) — 9 000 (45 000 × 20%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 60 000 (50 000 + 10 000);

- в строке Б (после изменения) — 54 000 (45 000 + 9 000).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

- уменьшение стоимости товаров без налога (гр. 5) — 5 000 (50 000 – 45 000);

- уменьшение суммы налога (гр. 8) — 1 000 (10 000 – 9 000);

- уменьшение стоимости товара всего — 6 000 (60 000 – 54 000).

Обратите внимание! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055)

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс»:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Порядок заполнения счета-фактуры

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать «Он же». Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

— если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

— если договором не определена единица измерения, например, при реализации работ (услуг);

— если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

— если продажа товаров не облагается акцизом — «без акциза»;

— если продажа товаров облагается акцизом — сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, «без НДС») и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках — округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 — 11 ставятся прочерки:

— если отгружаются товары российского производства;

— если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.