Счет-фактура

Содержание:

- Сводные счета-фактуры для экспедиторов

- Образец заполнения

- Порядок заполнения табличной части

- Когда и кем выставляется счёт-фактура

- Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2021 года, можно прямо с нашего сайта

- Образец оформления счета-фактуры

- Назначение

- Образец заполнения счёта-фактуры в 2020 году

- Образец заполнения счета-фактуры

- Какие графы и строки в нем содержатся?

- Бланк счета-фактуры в Word или Excel — что выбрать

Образец оформления счета-фактуры предназначен для помощи новичкам в сфере коммерческих отношений. При составлении этого обязательного документа важно не допускать ошибки, иначе он не будет принят налоговой инспекцией. Начинать заполнение акта всегда следует с указания его номера и даты заключения. Чтобы правильно составить документ, можно скачать образец счета-фактуры.

Сводные счета-фактуры для экспедиторов

Могут ли оформлять сводные с/ф экспедиторы? Для ответа на этот вопрос воспользуемся налоговыми НПА и разъяснениями чиновников:

- Минфин приравнивает экспедиторов к посредникам, действующим от своего имени (письма от 10.01.2013 № 03-07-09/01, от 29.12.2012 № 03-07-15/161);

- Правилами заполнения счетов-фактур, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137, предусмотрена возможность для сторон посреднического договора выставлять сводные с/ф в определенных случаях.

О возможности составления сводных документов участниками посреднических договоров мы рассказываем в этой публикации.

При оформлении сводного с/ф необходимо учесть следующее (письмо Минфина России от 16.03.2015 № 03-07-09/13799):

- нумерация производится в соответствии с хронологией составления счетов-фактур экспедитора;

- каждая приобретенная у третьих лиц услуга (товар, работа) отражается в отдельной строке;

- копии счетов-фактур исполнителей прилагаются к сводному с/ф;

- регистрация его в книге продаж не нужна.

Оформление сводного с/ф по всем правилам не исключает повышенного внимания налоговиков и не гарантирует безусловность получения вычета (см. далее).

Образец заполнения

Оформление и заполнение документа происходит по утверждённым формам. Как и в обычном счёте-фактуре, в документе на аванс должны быть указаны следующие данные:

- номер;

- дата;

- физические показатели товара;

- название фирмы и адреса продавца и покупателя;

- ИНН, КПП обеих сторон.

Как оформить с/ф при получении аванса по реализации

Особенности заполнения документа связаны с тем, что в нём необходимо отразить факт получения предоплаты. С этой целью в счёт-фактуру должны вноситься:

- реквизиты платёжного поручения, на основании которой оплачен аванс. Прочерк ставится только в случае неденежного авансирования;

- вид валюты и её код;

- сумма предоплаты.

Примите к сведению, что каждая счёт-фактура должна оформляться на отдельном листе.

Расчёт ставки НДС и отражение суммы налога

Момент определения налоговой базы по НДС в случае получения аванса напрямую связан с датой получения предоплаты за товары или услуги. При поступлении денег на расчётный счёт или получения оплаты в неденежной форме в обязательном порядке должна выставляться авансовая счёт-фактура. Для расчёта суммы НДС, причитающегося к уплате в бюджет по итогам квартала или года необходимо использовать расчётную ставку.

https://glavkniga.ru/situations/k503261

Порядок заполнения табличной части

Остальные графы, требуемые для заполнения, вынесены в табличную часть:

- Наименование поставляемых (либо уже отгруженных) товаров, описание выполненных работ (услуг) или переданных имущественных прав;

- Скачав бесплатно бланк счета-фактуры 2020 года, вносим в него единицы измерения (включая их условные обозначения и коды), ориентируясь на разделы 1 и 2 Общероссийского классификатора единиц измерения. Если таких показателей нет, ставим прочерк;

- Количество (объем) поставляемых товаров (работ, услуг), переданных имущественных прав; При отсутствии этих данных, ставим прочерк;

- Цена (тариф) за единицу измерения, если таковая имеется. Вносится согласно договору либо контракту с учетом НДС или без него, в зависимости от значения, выбранного в поле «Расчет НДС»;

- Сумма, то есть общая стоимость всего количества (объема) товаров (работ, услуг), имущественных прав, рассчитывается автоматически. И категория цены, и общей стоимости (ниже) указываются в валюте, выбранной и зафиксированной в поле «Валюта документа» основной части счета-фактуры;

- Код и краткое наименование страны требуется внести, только если в документе речь идет о товарах иностранного происхождения. Значения нетрудно найти в Общероссийском классификаторе стран мира.

- Номер государственной таможенной декларации (№ ГТД) потребуется для товаров, произведенных не в Российской Федерации.

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2021 года, можно прямо с нашего сайта

“Счет-фактура” согласно Постановлению Правительства Российской Федерации N 1137 от 26.12.2011 г. (в ред. от 30.07.2014 N 735) “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” является первичным документом применяемым при налоговом учете по НДС (налогу на добавленную стоимость).

“Счет-фактуру” выписывает (выдаёт, выставляет) продавец (исполнитель) в случае отгрузки товара (выполнении каких-либо работ, оказании разных услуг) в двух экземплярах. Один экземпляр выдается покупателю (заказчику). Второй остаётся у организации, которая выписала этот документ. Подписывает оба экземпляра руководитель предприятия и главный бухгалтер или лицо обладающее на это полномочиями.

В случае необходимости внести какие-то изменения данных, которые влияют на изменение суммы налога на добавленную стоимость, в ранее выставленной (выписанной) счет-фактуре, необходимо применять корректировочный бланк. Время выставления не более пяти дней с момента выдачи товара, работ, услуг, получения аванса.

Небольшой видео урок о том, что такое “СФ: кто и в каких случаях выставляет?!” Очень неплохо рассказано. Простым языком и понятно. Рекомендуем посмотреть.

Несколько видов Счетов фактур

Ещё одно очень познавательное видео о том, что их существует аж 3 вида.

С 1 -го июня 2017 г. начала действовать новая форма бланка. В ней произошли некоторые изменения. Предлагаем Вам ознакомиться с главными из них.

Ссылка на скачивание нового бланка с образцом “Счета фактуры”, который начал действовать с 01.07.2017 года в формате “Excel “:

Ссылка на скачивание образца корректировочного бланка “Счет фактура” действующего с о1. июля 2017 г. в формате “Excel “:

Ссылка на скачивание образца бланка “Счет фактура” в формате “PDF”. Для работы в этом формате у Вас должна быть установлена программа “Adobe Reader“:

Ссылка на скачивание ОБРАЗЦА ЗАПОЛНЕНИЯ нового бланка “Счета фактуры” :

На всякий случай вставляем образец обычного счёта на оплату в формате “Word”. Поставив печать и подпись его можно отправлять по факсу или на электронную почту “Покупателю”. От него не требуют ответственного хранения, которое необходимо для остальных первичных документов.

Типовой образец обычного счёта на оплату в формате “Excel”:

Даже не знаем, что и сказать. С 1 октября текущего 2017 года форма счета-фактуры опять изменилась. Эти поправки предусмотрены Постановлением Правительства Российской Федерации от 19.08.2017 за № 981. Ноу комент.

Новая форма счёта фактуры с 01.10.2017 г. в формате Ворд:

То же самое в Эксель:

Образец её заполнения:

Скачивайте также новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Word:

Аналогично, но в Экселе:

Образец оформления счета-фактуры

Формирование рассматриваемого документа является стандартной делопроизводственной процедурой. Однако многие новички в сфере коммерческих правоотношений часто допускают различные ошибки. Представленный ниже образец заполнения счета-фактуры на услуги позволит минимизировать риск допущения распространенных ошибок.

Начать заполнение акта следует с указания даты и номера, присвоенного документу. Одним из важных условий является указание номера по возрастанию к предыдущим бланкам

Важно отметить, что в некоторых ситуациях субъектам предпринимательства приходится нарушать этот порядок. Согласно действующим правилам, органы контроля не могут использовать штрафные санкции в отношении предпринимателей, не соблюдающих порядок нумерации документов

Однако налоговые структуры могут оштрафовать компанию в случае нарушения сроков предоставления бланка. Согласно установленным правилам, счет-фактура должна быть оформлена в день оказания услуги или отгрузки товаров. Действующие законы допускают оформление акта в течение пяти рабочих дней начиная с вышеуказанного момента.

При указании реквизитов поставщика, грузоотправителя и получателя груза, необходимо указать полное наименование компаний, в соответствии с учредительными документами. Использование сокращений допускается только в том случае, когда подобные реквизиты содержатся в локальных документах. Одной из самых распространенных ошибок является указание юридического адреса без почтового индекса

Важно отметить, что в вышеперечисленные строки заполняются только при заключении сделок на реализацию товарной продукции. В случае оформления контрактов по оказанию услуг, в строке грузоотправитель ставится прочерк

Многие предприниматели допускают ошибки, заполняя раздел «Валюта». В этом разделе нужно указать конкретную валюту, которая использовалась участниками договора. Ошибкой многих людей является письменное указание валюты, например, «рубли» или «доллары». При заполнении этой строки необходимо получить код, присвоенный конкретной валюте общероссийским классификатором валют. В том случае, когда денежный расчет осуществлялся в рублях, указывается код «643».

Очень важно следить за тем, чтобы счет-фактура была оформлена правильно, с выполнением всех необходимых требований по ее заполнению

Табличная часть документа посвящается объекту контракта. В первом столбце таблицы необходимо указать объект договора. Объектом заключенной сделки является сама товарная продукция либо услуги. Для того чтобы получить код, присвоенный конкретному товару либо услуге необходимо использовать общероссийский классификатор единиц измерения. В третьей колонке следует указать общий объем оказанных услуг. После этого указывается стоимость одной единицы измерения.

Следующие пять столбцов представляют повышенный интерес для органов контроля. Здесь необходимо указать общую стоимость работ, а также окончательную цену с учетом НДС. В отдельной колонке нужно указать ставку налогообложения. Предприниматели, работающие на специальном режиме, должны сделать соответствующую отметку.

Выше мы уже говорили о том, что последние два столбца предназначены для указания информации об импортируемых товарах. Получить код, присвоенный стране импортеру, можно в общероссийском классификаторе стран мира. В последнем столбце делается отсылка к таможенной декларации при помощи указания номера этого документа. Заполненный акт должен быть заверен подписью следующих лиц:

- Сотрудника, составившего документ или бухгалтера.

- Генерального директора компании.

Назначение

Зачем выписывается счет-фактура? Для расчетов за поставленную продукцию (услуги) продавец начисляет НДС. В дальнейшем его уплата будет зарегистрирована получателем в Книге покупок. В соответствии с ней заполняются определенные разделы декларации по НДС. Согласно со ст. 169 налогового законодательства покупатель может оформить налоговый вычет. Для этого потребуется лишь правильно сформировать счет-фактуру.

Выставление счета-фактуры

Выставление счета-фактуры

Многие бизнесмены работают без НДС, к примеру, при использовании УСН. А получатели продукции просят выставить счет-фактуру с обозначением налога. В этом случае продавец может указать на бланке факт отсутствия НДС. Это не обязательное требование, но поможет сохранить партнерские отношения с контрагентом.

Обратите внимание! Если предпринимательская деятельность осуществляется без НДС, то в шаблоне счета-фактуры нельзя обозначать ставку 0%. Необходимо ставить пометку «Без НДС»

В противном случае нулевое значение будет указывать на то, что продавец использует ставку, на которую не имеет права. А для покупателя это может закончиться начислением штрафных санкций либо уплатой налога в полном размере.

Российское законодательство допускает формирование финансовых документов на бумажном носителе и в электронном виде. Электронный бланк передается онлайн-методикой с использованием специализированного оператора электронного документооборота.

Электронный документ подписывается электронной подписью руководителя либо иного уполномоченного лица. Бланк обладает такой же юридической значимостью, как и счет на бумажном носителе.

Образец заполнения счёта-фактуры в 2020 году

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

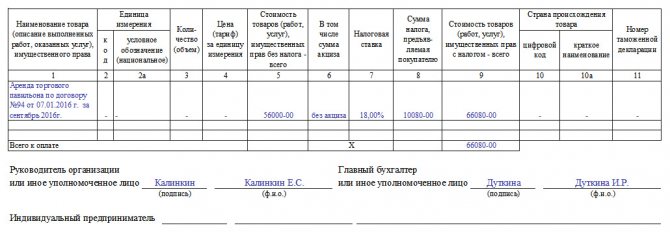

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Скачать

Образец заполнения счета-фактуры

Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

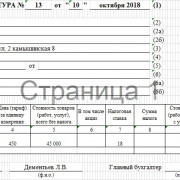

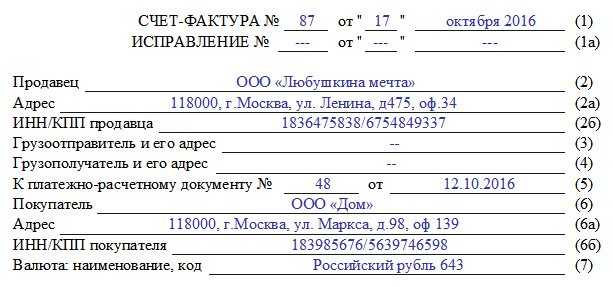

- В начале документа пишется номер счета фактуры и дата его заполнения.

Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур. Что касается даты, то счет-фактура должна быть сделана либо непосредственно день в день с поставкой товарно-материальных ценностей или оказанием услуг или же в пятидневный период после этого.

Далее указываются реквизиты фирмы, которая является поставщиком товаров или услуг: пишется ее полное название, юридический адрес (с почтовым индексом), ИНН, КПП (все эти сведения должны соответствовать учредительным бумагам предприятия).

Затем включается информация о грузоотправителе и грузополучателе.

Эти строки следует заполнять только тогда, когда речь идет о реализации товарно-материальных ценностей (т.е. при оказании услуг или выполнении работ в них нужно поставить прочерк). Когда речь именно о купле-продаже, то если грузоотправителем является продавец товара, то можно либо продублировать адрес полностью, либо коротко обозначить это двумя словами «тот же». А вот адрес грузополучателя указать нужно обязательно и полностью, включая индекс, номер офиса или склада и номер телефона.

Далее указывается ссылка на платежно-расчетный документ (его номер и дату) и вносятся сведения о покупателе: все аналогично тому, как заполнялись строки о продавце.

После этого вносятся данные о валюте, которая используется при денежных расчетах между сторонами по договору (письменно и в виде кода по Общероссийскому классификатору валют (ОКВ)).

Рубль кодируется цифрами 643.

Следующая часть документа содержит в себе таблицу, в которую включены основные показатели сделки.

- В первый столбец вписывается название объекта договора (так, как значится в самом договоре).

- Во второй, при необходимости, код продукции по Общероссийскому классификатору единиц измерения (ОКЕИ), условное обозначение (штуки, литры, килограммы и т.д.).

- В столбце под номером три указывается общее количество или объем товаров/услуг/работ, затем цена за единицу измерения.

- Столбцы от пятого до девятого являются обязательными к заполнению: сюда вносится стоимость с налогом и без него, размер налога (который, как известно, бывает 0%, 10%, 18%), а также окончательная цена с налогом. Компании, работающие без НДС, могут именно так и отметить в нужной ячейке.

- Десятый и одиннадцатый столбики предназначены для зарубежных товаров. В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Какие графы и строки в нем содержатся?

В обычном

- Стандартный бланк счет-фактуры состоит из строчной и табличной части.

- Строки пронумерованы, располагаются в определенном порядке и содержат все основные данные и реквизиты сторон.

Сюда входят:

- названия и адреса организаций;

- их ИНН/КПП;

- сведения о грузоотправителе и грузополучателе;

- идентификатор государственного контракта.

Кроме того, указывается:

- наименование документа и дата его составления;

- валюта, в которой производится расчет и ее код (о том, можно ли выставлять счет-фактуру в валюте другой страны, где узнать и отобразить такой код, читайте здесь);

- Заполняются строки в соответствии с принятыми правилами.

- При отсутствии данных ставится прочерк. Например, в строке для указания идентификатора государственного контракта.

- Далее документ представлен таблицей, которая имеет пронумерованные графы. В нее вносят сведения о:

- наименовании товаров и оказанных услуг;

- коды товара;

- единицы его измерения и количество.

- В этой же таблице прописывается:

- цена товара;

- общая стоимость;

- сведения о налоговой ставке;

- конечная стоимость вместе с налогом.

- Также обязательно указывается:

- страна-производитель;

- ее наименование;

- код и номер таможенной декларации при необходимости.

- В последней итоговой строке таблицы указывается полученная общая сумма вместе с налогом.

- Под таблицей идут строки для подписей с указанием рядом фамилии, имени, отчества для руководителя организации ( или уполномоченного на то лица), главного бухгалтера.

- Отдельная строчка для индивидуального предпринимателя или лица, его представляющего, с подписью, расшифровкой и реквизитами свидетельства о государственной регистрации ИП.

- После подписания на заполненный бланк ставится печать.

- Исправления, зачеркивания, помарки при заполнении счет-фактуры не допускаются.

- Скачать бланк счет-фактуры на оплату в Word бесплатно

- Скачать бланк счет-фактуры на оплату в Excel бесплатно

- Скачать образец счет-фактуры на оплату в Excel бесплатно

В корректировочном

- При различных изменениях в цене, количестве товара и т. п, составляется специальный документ, который прилагается к основному – корректировочный счет-фактура.

- Такой бланк также состоит из строчной и табличной части.

- Строки содержат информацию о номере и дате составления документа, а также об основном бланке, к которому он прилагается.

- Далее также указываются данные и реквизиты сторон, наименование и код валюты, как и в обычном счете-фактуре.

- Таблица, которая заполняется ниже, также содержит пронумерованные графы и все сведения о товаре, цене и налоговой ставке, что и в обычной форме документа, кроме информации о стране, где товар производился.

- На каждое наименование, указанное в графе 1, далее идет по четыре строки:

- А (до изменений).

- Б (после изменений).

- В (увеличение).

- Г (уменьшение).

- Нижними строками в таблице будут итоговые цифры увеличения и уменьшения – суммы строчек В и Г.

- Подписи с расшифровками и печать расположены после таблицы, как и в основном бланке.

- Скачать бланк корректировочного счет-фактуры в Word

- Скачать бланк корректировочного счет-фактуры в Excel

- Скачать образец корректировочного счет-фактуры в Excel

В авансовом

Бланк счет-фактуры на аванс не отличается от обычного.

- Строчная часть заполняется в стандартном порядке, в таблице в первой графе, где указывают наименование товара, первой строкой пишется “Аванс” или “Предоплата”, далее наименование товара в обычном порядке.

- Из остальных граф таблицы заполняются только те, в которых обозначена стоимость, налоговая ставка и сумма вместе с налогом, во всех оставшихся ставятся прочерки.

- Подписывается в стандартном порядке.

Больше информации о правилах заполнения авансового счета-фактуры найдете тут.

Бланк счета-фактуры в Word или Excel — что выбрать

Если в компании отсутствует автоматизированная учетная система, для оформления операций с НДС может использоваться счет-фактура, скачать бланк которого можно на любом специализированном интернет-ресурсе. В каком формате его удобнее скачивать?

Если в счете-фактуре отражается одна хозяйственная операция, то принципиального значения формат не имеет. Другое дело, если нужно ввести и обработать большой объем информации (например, при реализации разнообразных товаров с десятками наименований) — в этом случае удобнее использовать бланк Excel. Он позволяет автоматически производить необходимые расчеты (вычислять по каждой позиции сумму товаров, сумму НДС и рассчитывать их итоговые значения).

Таким образом, порядок действий прост: коммерсанту сначала нужно определиться, с каким форматом ему будет удобнее работать (Word или Excel), затем найти в интернете и скачать бланк счета-фактуры, соответствующий ситуации.