Учет товаров в бухучете

Содержание:

- Приемка на склад. Учет товаров

- Правила оформления и образец товарного чека. Учет товаров

- Проводки по учету реализации готовой продукции

- Учет товаров. МойСклад

- Счет 41 – проводки

- Организация бухгалтерского учета при продаже ОС

- Документы по учету товаров в бухучете. Учет товаров

- Учет товара в бухгалтерском учете

- Интеграция с интернет-магазином. Учет товаров

- Учет товаров. Ответственность за нарушения при организации складского учета

- Учет товаров. Методические указания по бухгалтерскому учету товаров

- Поступление по договору купли-продажи. Учет товаров

- Учет товаров. Итоги

- Учет товаров. Заключение

Учет товаров помогает отслеживать их движение по магазину и на складе. Фиксируется информация на каждом этапе: от приемки продукции до ее продажи. Учет товаров осуществляется для повышения эффективности бизнеса. На основе учета предприниматель принимает решение, когда, какой товар и в каком объеме закупать. Это помогает сократить расходы и увеличить прибыль

Приемка на склад. Учет товаров

После знакомства с основными документами, необходимо поговорить о самой процедуре приемки товара. В первую очередь, стоит упомянуть о сроках приема продукции. Как правило, если транспортное средство и склад находятся в одном городе, то разрешается перевозить товар в течение десяти дней

Важно отметить, что этот пункт не распространяется на товары с ограниченным сроком годности. Для междугородних перевозок временной диапазон увеличивается до двадцати суток

В ходе принятия товара осуществляется как качественная, так и количественная проверки. По статье 513 ГК РФ, необходимо тщательно проверить все данные, которые пришли вместе с товаром

Так как выше говорилось о возможной длительности перевозок, то первый документ, на который стоит обратить внимание – это акт, подтверждающий условия перевозки груза, а также сертификат соответствия качеству доставленной продукции или технический паспорт. Для контроля соответствия также допустимо выборочное вскрытие коробки, с целью визуального осмотра и идентификации товаров

Количественно соответствие товара проверяется при помощи пересчета, внешнего осмотра тары, в которой поступила продукция и взвешивания. Обязательным требованием является наличие маркировки на каждой таре. При обнаружении недостачи грузополучатель вправе остановить приемку и процедура проверки при получении возобновляется. Если продукция поступила в объеме, соответствующему накладной, то ответственный работник расписывается в бумаге, ставит печать и дату получения товара.

Также, важно подчеркнуть, что правовые взаимоотношения между поставщиком-перевозчиком и товарополучателем регулируются договором о поставке, который включает в себя опись продукции и ее комплектацию. Поскольку законодательство не предоставляет обязательную форму договора для обеих сторон, то компании применяют две директивы Госарбитража СССР

Остальные вопросы могут решаться путем личных договоренностей.

Правила оформления и образец товарного чека. Учет товаров

Несмотря на то, что бланк товарного чека относится к документам строгой отчетности, конкретной формы для нее не установлено. Поэтому любая компания или индивидуальный предприниматель могут разработать собственный бланк, в который вносить изменения при необходимости. Как правило, товарный чек оформляют в виде таблицы. В документе обязательно отражают следующую информацию:

- Название компании или ФИО предпринимателя.

- Реквизиты.

- Перечень товаров или услуг (в любом порядке).

- Единица измерения.

- Цена за единицу.

- Количество товаров.

- Общая стоимость по каждой позиции.

- Итоговая стоимость покупки цифрами и прописью.

- Подпись, расшифровка подписи (фамилия, инициалы) кассира.

- Дата, печать организации.

Перечень должен содержать названия конкретных товаров, а не их групп (например, недопустимо писать «строительные материалы» – вместо этого нужно указать «грунтовка», «шпатлевка» и т.п.). Указанные наименования должны в точности совпадать с теми, которые прописаны в сопроводительных документах на товар, номенклатуре и т.п.

В таблице при необходимости можно создать и дополнительные графы с описанием характеристик товара и его внешнего вида. Также можно выделить специальное поле для описания дефектов товара, если таковые обнаружены.

Пустой бланк документа выглядит так.

При оформлении товарного чека можно ориентироваться на такой образец.

Бланк можно заполнять как в печатном виде, так и в рукописном виде (синей или черной ручкой). Текст пишется аккуратно, разборчиво; исправления, зачеркивания или помарки не допускаются. При обнаружении неточной информации необходимо составить новый товарный чек.

Проводки по учету реализации готовой продукции

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Реализация готовой продукции после оплаты | ||||

| Списание по фактической себестоимости | ||||

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция покупателю проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 51 | 62 | 93 600,00 | Получена выручка от реализации продукции проводка | Банковская выписка |

| 90-9 | 99 | 14 752,00 | Начислена прибыль от реализации готовой продукции | |

| Списание по нормативной себестоимости | ||||

| 43 | 40 | 52 000,00 | Готовая продукция принята к учету по плановой себестоимости | |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по плановой себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 40 | 20 | 48 000,00 | Начисление фактической себестоимости реализованной продукции | |

| 90-2 | 40 | 4 000,00 | Списание отклонения – факт «минус» норма (если было отклонение в пользу экономии, то методом красного сторно) | |

| Отгрузка готовой продукции по предоплате | ||||

| 51 (50) | 62 | 46 800,00 | Получена 50% предоплата от покупателя | Банковская выписка |

| 76АВ | 68-02 | 8 424,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68-02 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 62-02 | 62-01 | 46 800,00 | Зачисление полученной предоплаты | Бухгалтерская справка |

| 68-02 | 76АВ | 8 424,00 | Учет НДС по предварительной предоплате | Счет |

| Передача готовой продукции на склад или розничный магазин | ||||

| 43 | 20 | 250 000,00 | Оприходование готовой продукции на склад | Приходная накладная |

| 43-1 | 43 | 150 000,00 | Передана часть готовой продукции на реализацию в розничный магазин | |

| 62 | 90-1 | 205 000,00 | Оптом отгружена (реализована) готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 36 900,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 100 000,00 | Списание себестоимости готовой продукции реализованной оптом | Расходная (товарная) накладная, акт приема-передачи |

| 90-9 | 99 | 68 100,00 | Начислена прибыль от реализации готовой продукции | |

| 50 | 90-1 | 300 000,00 | В розничном магазине реализована готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 45 000,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43-1 | 150 000,00 | Списание себестоимости готовой продукции реализованной в розницу | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 20 000,00 | Списание других коммерческих Списание расходов магазина | Счет, накладная |

| 90-9 | 99 | 85 000,00 | Начислена прибыль от реализации готовой продукции |

Учет товаров. МойСклад

Программу можно использовать как самостоятельный продукт или комплексно, с CRM-системой и сервисом автоматизации торговли.

Достоинства программы “МойСклад”:

- можно использовать как в оптовой, так и розничной торговле и прочих сферах;

- доступ из любой точки земного шара, где есть интернет;

- работа на операционных системах Windows, Linux, Android и iOS;

- программа может сама делать заявки снабженцам;

- определение себестоимости товаров;

- контроль остатков, анализ продаж.

Тарифы “МойСклад”:

- бесплатная версия для одной компании или ИП. Объем хранения данных ограничен 50 МБ, количество товаров — до 10 тысяч;

- базовый: 2 юридических лица, до полугигабайта для хранения данных. Стоимость — от 1000 рублей в месяц;

- тариф “Профессиональный”. Возможность завести в систему до десяти организаций, 2 ГБ для хранения информации. Стоимость тарифа — от 2900 рублей в месяц;

- “Корпоративный”. Неограниченное количество юридических лиц, 10 000 мегабайт места в облачном хранилище, CRM-система. Цена — от 6900 рублей.

Счет 41 – проводки

Инвентарный бухгалтерский счет 41 предназначается для контроля движения и наличия тех ТМЦ, которые приобретены торговыми компаниями для последующей реализации. Производственные (промышленные и др.) предприятия также могут использовать этот счет в целях отражения материалов, продукции или иных объектов, приобретенных не для использования в основной деятельности, а для перепродажи. Разберемся, как ведет себя счет 41 в бухгалтерском учете – проводки с примерами вы найдете далее.

Бух. счет 41 – сущность и субсчета

41 счет бухгалтерского учета – это активный собирательный счет, аккумулирующий данные о собственных товарно-материальных ценностях, используемых для реализации покупателям. При этом товаром может выступать любой объект – от здания, оборудования, транспорта и других основных средств до материалов, инвентаря и земельных участков. Главное отличие заключается в том, что товар не используется организацией в своих целях (для производства, оказания услуг и пр.), а перепродается «на сторону» с переходом прав собственности покупателям.

Бухучет 41 счета ведется как в количественном эквиваленте, так и в денежном, с определением входящих/исходящих остатков, а также объемов движения за конкретный временной промежуток. ТМЦ, поступившие на предприятие по договорам комиссии, ответхранения или для переработки, отображаются на соответствующих забалансовых счетах – 002, 004, 003.

Субсчета к 41 счету:

- 41.1 – применяется для отображения ТМЦ на складах/кладовых организаций.

- 41.2 – используется компаниями розничной торговли или общепита.

- 41.3 – здесь можно формировать данные о движении тары (пустой и под ТМЦ), как собственного производства, так и покупной, кроме инвентарной.

- 41.4 – этот субсчет открывается производственными/промышленными организациями для учета покупных изделий.

Аналитический бухучет по счету 41 организуется по материально-ответственным сотрудникам предприятия, складам, кладовым и другим местам хранения ТМЦ, а также номенклатурным наименованиям (сортам, партиям, видам, подвидам, группам и т.д.).

Учет товаров. Бухгалтерские проводки по счету 41

В соответствии с приказом № 94н от 31.10.00 г. корреспонденция счета 41 выполняется по дебету для оприходования товаров от поставщиков (К сч. 60), подотчетных лиц (сч. 71), в качестве взносов от учредителей (сч. 75), прочих контрагентов (сч. 76). Списание товаров производится по кредиту сч. 41 в корреспонденции со счетами – 90 (при реализации), 44 (при использовании в коммерческих целях), 20, 25, 26 (при расходовании на собственные нужды), 10 (в процессе перевода из товаров в материалы), 41 – при внутренних перемещениях и т.д.

Таким образом, мы выяснили, что 41 счет бухгалтерского учета – это разновидность оборотных счетов, отражающая данные о товарах предприятия. В балансе сальдо этого счета вносится в стр. 1210 за вычетом кредитового остатка по торговой наценке на сч. 42. Рассмотрим, как практически бухгалтеры используют счет 41 – проводки приведены на основании типовых ситуаций.

Пример 1

Торговая компания реализовала оптом товаров на 295 000 руб., в т.ч. НДС 45 000 руб.; в розницу на 35 400 руб., в т.ч. НДС 5400 руб. Сумма наценки по рознице через АТТ (автоматизированная торговая точка) составила 12 400 руб.; себестоимость оптовой партии равна 217 300 руб. Проводки:

- Д 62.1 К 90.01.1 на 295 000 руб. – отражена отгрузка оптом.

- Д 90.02 К 68.2 на 45 000 руб. – выделен НДС.

- Д 90.02.1 К счет 41 01 на 217 300 руб. – отражено списание себестоимости.

- Д 51 К 62.1 на 295 000 руб. – поступила оплата.

- Д 50 К 90.01.1 на 35 400 руб. – отражена розничная продажа.

- Д 90.03 К 68.2 на 5400 руб. – выделен НДС по рознице.

- Д 90.02.1 К 41.11 на 35 400 руб. – отражено списание товаров по рознице.

- Д 90.02.1 К 42 на 12 400 руб. – сторнирована наценка (данная проводка выполняется со знаком –).

Пример 2

Торговая компания использует часть купленных ТМЦ на собственные нужды – для установки сигнализации в офисе. В связи с этим бухгалтер переводит кабель из товаров в материалы следующими проводками:

- Д 41.1,19 К 60 на 170 000 руб., в т.ч. НДС 18 % 25 932,20 руб. – оприходовано 1000 м. кабель как товар.

- Д 10.1 К 41.1 на 14 406,78 руб. – переведено 100 м. кабеля в категорию материалов.

- Д 26 К 10.1 на 14 406,78 руб. – списаны материалы на общехозяйственные цели.

Организация бухгалтерского учета при продаже ОС

Если компания решает продать ОС, то у специалиста по бухучету возникает задача корректно показать факт продажи в бухгалтерской отчетности. Какие бухгалтерские последствия влечет за собой продажа ОС?

1. На дату продажи (перехода прав собственности к новому хозяину) компании-продавцу следует отразить доход. Такой доход учитывается в составе прочих и аккумулируется на счете 91 (по кредиту).

ВАЖНО! Доходом выступает только чистая цена продажи, без НДС. Однако на счет 91 сначала зачисляется весь доход, после чего сумма НДС по ОС отражается проводкой по дебету счета 91 в корреспонденции со счетом 68

2. Продажа ОС влечет за собой необходимость отнесения остаточной стоимости по такому ОС на прочие расходы фирмы.

В части документального оформления продажи ОС компании следует помнить, что факт передачи ОС покупателю фиксируется актом приемки-передачи.

Документы по учету товаров в бухучете. Учет товаров

В зависимости от того, в какой оценке ведется учет товаров, поступления отражаются по-разному. Большинство операций в бухгалтерском учете подтверждаются первичными документами. Необходимо внимательно и аккуратно относится к оформлению документов, связанных с поступлением и выбытием товара, потому что в них отражается материальная сторона деятельности торговой организации. Путь товара начинается с попаданием его на склад торговой организации. Некое количество товара необходимо сопровождать специальным документом, в котором отражаются наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. При получение товара представителем покупателя по доверенности, может отсутствовать печать покупателя. Нормативным документом по данному вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) . Всю ответственность за оформление документов и дальнейшие действия с ними несет лицо, которое их составляет.

Первичные документы могут быть заполнены ручкой от руки, либо на печатных устройствах. Если организация осуществляет учет через программы компьютерного учета, то первичный документ должен быть в распечатанном виде. Исправления, которые делают текст нечитаемым, либо излишние помарки не допускаются в первичных документах.

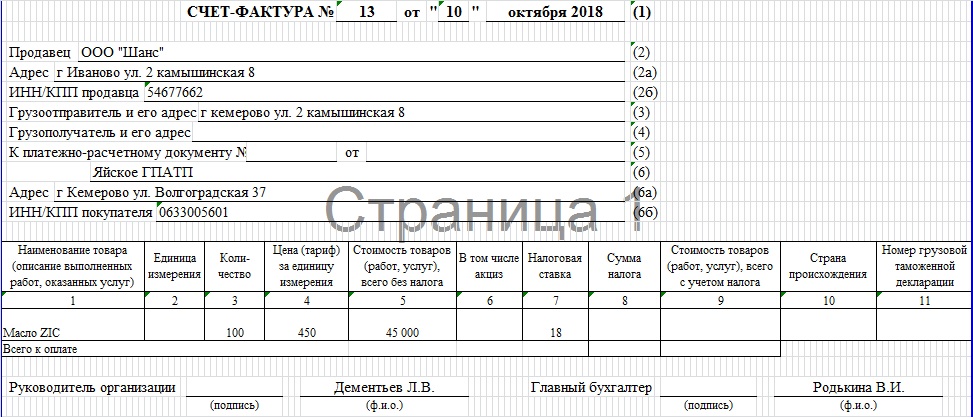

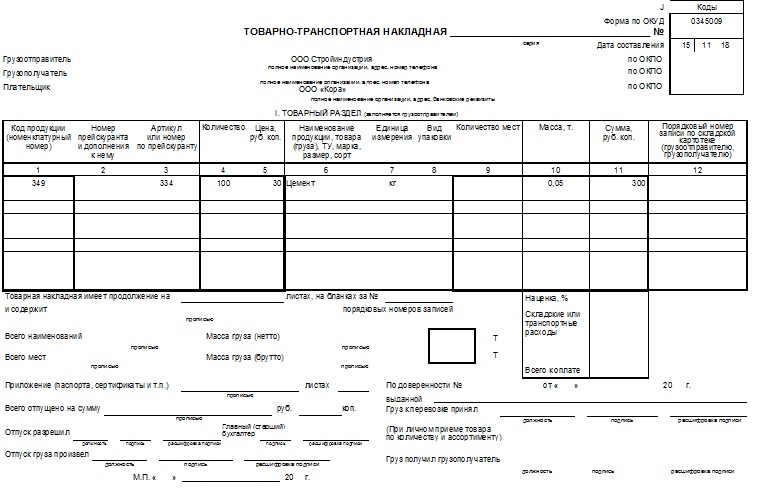

Переход товара от поставщика к покупателю сопровождается составлением определенных документами, которые регламентируют условиями поставки товаров. Например, товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Образец счет-фактуры

Образец счет-фактуры

Один документ является одновременно и приходным, и как расходным. Для поставщика накладная служит документом, который подтверждает выбытие товаров, а для покупателя та же накладная есть основание для оприходования товара. Документ оформляется материально ответственным лицом организации поставщика при отгрузке товаров со склада.

Товарная накладная

Товарная накладная

В реквизитах накладной необходимы следующие данные: номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Документ подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при получении товара – материально ответственным лицом со стороны покупателя, получившим товар.

Учет товара в бухгалтерском учете

Продолжаем рассказывать о бухгалтерском учете в рамках серии наших обзорных статей. Сегодня речь пойдет об одной из важнейших операций с точки зрения бизнеса — об учете товаров.

Товар — это любое имущество, приобретенное исключительно для перепродажи. В бухучете товары учитываются по фактической себестоимости — тем затратам, которые понесены при закупке:

- уплаченные поставщику суммы за товар,

- плата за информационные или другие услуги, связанные с покупкой этого товара,

- оплата доставки, погрузки и разгрузки;

- таможенные пошлины;

- вознаграждения, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

Компании, которые ведут бухучет упрощенными способами, могут учитывать эти издержки в составе затрат по обычным видам деятельности. При условии, что нет существенных остатков МПЗ.

Для отражения себестоимости товара и его количества используется 41 счет. Аналитический учет по счету организовывается в разрезе складов, наименований ТМЦ, материально ответственных лиц и т.д.

Товарная бухгалтерия в оптовой и розничной торговле немного отличается. Оптовики учитывют товары по стоимости приобретения, а розничные фирмы могут выбирать, как учитывать ТМЦ: по покупной или по продажной стоимости с учетом скидок и надбавок. Выбранный вариант учета должен быть прописан в учетной политике.

Для организаций на УСН в себестоимость товара включается НДС, выставленный поставщиком, если он отражен в документах от него. Для организаций на общей системе налогообложения купленный НДС в стоимость не будет попадать.

При продаже или выбытии (списании при порче, бое, возврате поставщику и т д.) товара, себестоимость за единицу и количество списывается с 41 счета.

Списать товары в бухучете можно разными способами:

- по средней себестоимости — когда покупаем один и тот же товар по разным ценам, подсчитываем общую стоимость товара и делим на количество его единиц;

- по себестоимости каждой единицы — когда каждую единицу товара списываем по фактической стоимости ее покупки;

- методом ФИФО — когда сначала списываем все товары из остатка на начало месяца, потом — товары из первой партии, за ними — из второй и далее по порядку.

Наиболее распространенный и простой в учете — способ списания по средней себестоимости за единицу. Особенно он удобен в розничной и мелкооптовой торговле, особенно при большом ассортименте и мелких закупочных партиях. Именно этот способ используется в Контур.Бухгалтерии.

Удобное ведение бухгалтерии онлайн

Быстрое заведение первички, автоматический расчет зарплаты, многопользовательский режим в Контур.Бухгалтерии

Попробовать

В списании товаров могут участвовать разные счета:

- В случае продажи товара себестоимость списывается на 90 счет, на котором, как мы помним, происходит сопоставление выручки и расходов;

- В случае недостачи, потери, порчи, товар с 41 счета списывается на 94-ый, который так и называется «Недостачи и потери от порчи ценностей»;

- В случае передачи товара комиссионеру, агенту для продажи, себестоимость списывается с 41 счета на 45 счет, который называется «Товары отгруженные». В случае продажи агентами наших товаров, произойдет списание с 45 счета на 90-ый. Себестоимость при этом рассчитывается точно также, как если бы мы сами продавали товар.

Реализация товаров должна сопроаождаться документами:

1. Для оптовой торговли:

- Товарная накладная ТОРГ-12;

- Счет-фактура;

- Транспортные накладные и другие документы.

2. Для розничной торговли:

- Кассовый чек;

- Товарный чек (нужен по запросу покупателя).

Интеграция с интернет-магазином. Учет товаров

Учет движения товаров на складе и интеграция позволяет синхронизировать работу нескольких отделов или торговых точек, а также позволит оперативно обмениваться информацией. Даже если синхронизируются только две системы, это позволит в режиме реального времени получать точные сведения о количестве товара на складе и их подробную характеристику. Можно подключить онлайн оплату и другие сервисы. Провести интеграцию можно практически с любой системой.

Даже на небольшом предприятии требуется фиксировать не только приход и расход товара через проводки, но также анализировать документы, вести статистику, формировать прибыль и выводить остаток. В этом поможет программа «складской учет», а автоматизация системы позволит оперировать точными данными, вести статистику и планировать.

Учет товаров. Ответственность за нарушения при организации складского учета

В том случае, когда работниками склада нарушаются требования действующего законодательства, касающиеся документального учёта прихода или расхода товарных и материальных ценностей, ответственные лица подвергаются финансовым санкциям.

Последующие нарушения, произошедшие в течение одного отчётного года, могут повлечь за собой увеличение штрафных санкций, сумма которых может возрасти. Эти требования, к которым относится правильная организация учета складских операций, регламентированы статьёй 120 Налогового кодекса Российской Федерации.

Каждый руководитель давно работающего или только открытого ООО, коммерческого или государственного предприятия должен со всей ответственностью подходить к организации работы своего склада.

Это касается как сотрудничества с высококвалифицированными специалистами, так и современного технического оснащения складского помещения (компьютерной техникой, специализированной грузоподъёмной техникой и т. д.).

Регулярный контроль работы склада поможет исключить хищение товарных и материальных ценностей, утечки информации, что негативно сказывается на финансовом благополучии любого предприятия, независимо от формы его собственности.

Учет товаров. Методические указания по бухгалтерскому учету товаров

на сумму 3250 руб.;

В конце месяца организация на основании итогов проведенной инвентаризации определила, что было продано 160 банок краски.

Вариант 1. Учетной политикой организации «А» закреплено, что списание реализованного товара производится методом ФИФО.

Вариант 2. Учетной политикой организации «А» закреплено, что списание реализованного товара производится по средней себестоимости.

Задание. Отразить операции на счетах бухгалтерского учета. Определить стоимость проданного товара, рассмотрев два варианта учетной политики.

Задача 3.5. Организация «А», торгующая лакокрасочными материалами, получила партию краски в количестве 500 банок, затраты на приобретение которой составили:

Договорная стоимость краски — 41300 руб. (в том числе НДС — 6300 руб.).

Стоимость услуг посредника — 1180 руб. (в том числе НДС — 180 руб.).

Учетной политикой организации «А» определено, что учет товаров ведется по учетным ценам — учетная цена краски составляет 65 руб.

В организации «А» остаток краски на начало отчетного периода на счете 41 «Товары» составлял — 14 000 руб., сумма отклонений, числящихся на счете 16, — 500 руб.

Задание. Отразить в бухгалтерском учете данные хозяйственные операции. Определить финансовый результат от продажи.

Тестовые задания к теме Методы учета товаров

Тест 1

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: накладная относится к документам:

А) приходным;

Б) расходным;

В) приходно-расходным.

Тест 2

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: товарный раздел товарно-транспортной накладной заполняется:

А) поставщиком;

Б) покупателем;

В) транспортной организацией.

Тест 3

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: на счете 42 «Торговая наценка» отражается:

А) торговая наценка на поступившие товары;

Б) скидка, предоставляемая поставщиками;

В) п.А и п.Б.

Тест 4

Задание: найдите правильный вариант ответа из пяти предложенных.

Вопрос: в состав розничного товарооборота включается стоимость:

А) товаров, проданным конечным потребителям – населению и юридическим лицам, их обособленным подразделениям за наличный расчет;

Б) товаров, проданных покупателю и предназначенных для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью;

В) стеклянной посуды, проданной с товаром населению, за вычетом стоимости возвращенной населением порожней стеклянной посуды, а также стоимости стеклопосуды, принятой от населения в обмен на товары;

Г) п.А, п.Б и п.В.

Д) п.Б и п.В.

Тест 5

Задание: найдите правильный вариант ответа из пяти предложенных.

Вопрос: выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления:

А) денежных средств;

Б) иного имущества;

В) дебиторской задолженности;

Г) п.А, п.Б и (или) п.В;

Д) п.А и п.Б.

Тест 6

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: расчет валового дохода на основе общего товарооборота производится в тех случаях, когда:

А) на все товары устанавливается один и тот же процент торговой наценки;

Б) все товары облагаются по одной ставке НДС;

В) отсутствует аналитический учет товаров с разными процентами торговой наценки.

Тест 7

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: при расчете среднего процента валового дохода учитывается торговая наценка на:

А) остаток товаров на начало отчетного месяца и поступившие за месяц товары;

Б) выбывшие товары в результате их возврата поставщикам, списания, порчи и т.д.;

В) п.А и п.Б.

Тест 8

Задание: найдите правильный вариант ответа из трех предложенных.

Вопрос: валовой доход от продажи товаров для предприятий розничной торговли представляет собой:

А) реализованную торговую наценку;

Б) прибыль;

В) выручку от продажи товаров.

Поступление по договору купли-продажи. Учет товаров

Если организация получила товар по договору купли-продажи, то фактическая себестоимость товара складывается из суммы, уплаченной продавцу, и расходов, связанных с приобретением (доставка, комиссионные вознаграждения посредникам и т. п.). Такие правила установлены пунктом 6 ПБУ 5/01.

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров проводкой:

Дебет 41 (15) Кредит 60 (76…)

– поступили товары по возмездным договорам.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: может ли торговая организация включить в стоимость приобретаемых товаров расходы на их расфасовку и предпродажную подготовку?

Может. Законодательство допускает два варианта учета расходов на фасовку товаров:

– отразить в затратах на продажу;

– включить в первоначальную стоимость товаров.

Расфасовка (упаковка) товаров, приобретенных для перепродажи, является одним из обязательных элементов торговой деятельности. Это следует из положений статьи 481 Гражданского кодекса РФ. Кроме того, при продаже определенных товаров торговая организация должна проводить их предпродажную подготовку. Перечень работ, которые могут быть проведены в рамках предпродажной подготовки, зависит от вида товара и установлен соответствующими разделами Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, расходы, связанные с упаковкой (расфасовкой) и предпродажной подготовкой товаров, влияют на финансовый результат торговой организации. Однако порядок бухгалтерского учета этих расходов законодательно не урегулирован.

С одной стороны, после приобретения (оприходования) товаров изменять их фактическую себестоимость нельзя (п. 12 ПБУ 5/01). Упаковка (расфасовка) и предпродажная подготовка товаров происходит после того, как они были приняты к учету. Исходя из этого затраты на упаковку (расфасовку) и предпродажную подготовку товаров должны отражаться на счете 44 «Расходы на продажу».

С другой стороны, пунктом 6 ПБУ 5/01 предусмотрено включение в фактическую себестоимость материально-производственных запасов расходов на их подработку, фасовку, улучшение технических характеристик. Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму таких затрат возможно (п. 68, 71, 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Пример отражения в бухучете поступления товаров по договору купли-продажи (поставки). Стоимость товаров формируется на счете 41

В ОАО «Производственная фирма «Мастер»» поступили товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60 – 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);

Дебет 19 Кредит 60 – 27 000 руб. (18 000 руб. + 9000 руб.) – учтен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 27 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 177 000 руб. (118 000 руб. + 59 000 руб.) – оплачены товары (с учетом расходов на доставку).

Учет товаров. Итоги

Бухгалтерский учет основных средств в 2020 году в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету ОС на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже ОС полученное вознаграждение включается в доходы, а остаточная стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов

При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта ОС увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб

Источник

Учет товаров. Заключение

Кроме описанной выше отчетности, предприятия ведут и налоговый учет товаров. При получении продукции у отечественных поставщиков стоимость в одних и других документах будет совпадать. Если изделия приобретаются по другим основаниям, то существует вероятность выявления расхождений. В практике отмечаются следующие ситуации, когда несоответствие неизбежно:

- Безвозмездное получение изделий.

- Получение продукции за иностранную валюту.

- Обнаружение излишков в процессе инвентаризации.

При покупке за иностранную валюту расхождения имеют место в случае авансовых оплат. В бухучете стоимость товара в таких ситуациях устанавливается по курсу, который действовал на дату отчисления денег. Данное предписание присутствует в ПБУ 3/06. В целях налогообложения дохода стоимость приобретенных за валюту товаров определяется в пересчете на рубли на дату принятия их к учету.