Ниокр: виды и факторы эффективности

Содержание:

- Что такое НИОКР

- Организация Научных исследований

- Описание основных этапов НИОКР

- Отправки почтой и увеличивающийся коэффициент, считая НИОКР

- Что такое НИР, ОКР, НИОКР

- Стадии научных исследований

- Факторы создания и проведения научных разработок

- Цель и задачи учета НИОКР

- Об организации НИОКР

- Пример типовых проводок по учету НИОКР на предприятии

- Расходы на ниокр в бухгалтерском и налоговом учете

- Договор на выполнение НИОКР

НИОКР — комплекс мероприятий, направленных на увеличение запасов научно-технических знаний. Этот комплекс состоит из совокупности научных и конструкторских работ и выполняется систематически. Основанием для выполнения НИОКР считается договор, заключаемый между заказчиком и исполнителем. Заказчик несет ответственность за риск неполучения результатов, установленных в техническом задании.

Что такое НИОКР

Термин «НИОКР» означает комплекс мероприятий, осуществляемых на систематической основе с целью увеличения запаса научно-технических знаний.

Значительный уровень креативности или новизны имеет существенное значение для НИОКР.

Преимущества:

- Исключительные знания о созданной технологии.

- Технологическая независимость компании.

- Возможность коммерческого использования инноваций.

- Доступ к налоговым льготам для инвестиций в НИОКР.

- Опыт.

Несмотря на многочисленные преимущества, инвестиции в НИОКР имеют некоторые недостатки:

- Это требует значительных вложений ресурсов.

- Результатов придется долго ждать.

- Высокий уровень риска.

Организация Научных исследований

Этот тип расхода включает следующие состовляющие:

- Зарплата рабочих, выполняющих события или их внедрение.

- Материалы и сырье используются в случае исследований.

- Обесценивание оборудования и других материальных активов, включенных в Научные исследования.

- Создание необходимой документации.

- Формирование из денежных средств для научных и разработок проекта.

- Другие затраты для того, чтобы провести научное исследование, разработку нового продукта, технологии их производства.

Расход, считающий на Научных исследованиях, сделан согласно разрешению по финансовому учету и статьям кода налога Российской Федерацией

В то же время их вступление в дебетовые счета возможно в случае соблюдения определенных условий:

Сумма расхода может быть посчитана и поддерживаема соответствующими документами (проверки, квитанции, листы зарплаты).

Факт выполнения исследований или событий имеет документальное подтверждение и/или может быть визуально обеспечен.

Выполнение Научных исследований направляет на материал или другие льготы для компании.

Расходы рассматривают в течение периода, выполняя расходы независимо от времени работ и даты подведения итогов и получения результатов, кроме случаев, которые отдельно предусмотрены в налоговом Кодексе Российской Федерации.

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

Отправки почтой и увеличивающийся коэффициент, считая НИОКР

В случае, когда Исследования и развитие представляют стандартную деятельность компании (это о научных институтах, научно-исследовательских центрах и т.д) выполняющие затраты выполнены согласно дебетовому счету № 20.

Когда Научно-исследовательская цель — улучшение технологий доступного производства или сделанных продуктов, бухгалтерский учет расхода может пройти согласно дебетовому счету № 43 в затратах для готовой продукции.

Расходы по торговым Исследованиям и развитию рассматривают на дебетовом № 90.

Если исследование или действия дизайна не привели к положительным результатам, подходящим для использования, списание со счета расходов может быть сделано на счете № 08 или № 91.

Подробное объяснение возможности заявки увеличивающегося коэффициента сделано в статье 256 Кода налога Российской Федерацией.

Вопросы индикатора 1.5 и могут использоваться в случае расхода, считающего на Научных исследованиях

У бухгалтерской обработки будут отличительные особенности:

Исследования и развитие имеют объективную новинку и состоят в контакте непосредственно с научными исследованиями и/или разработками проекта без учета затрат на их внедрении и использовании.

С налоговой декларацией, представленной с включенными расходами по посчитанному принятию во внимание Научных исследований увеличивающегося коэффициента, необходимо представить отчет на сделанной работе. Отчет может быть подвергнут экспертизе в случае сомнения в соответствии и законности данных, определенных в нем.

Расходы соединились от Исследований и развития, которые выполнены запросом третьего лица, не может быть рассмотрен использование увеличивающийся коэффициент.

Если в результате Научных исследований налогоплательщик приобретает права на интеллектуальную собственность (например, патент), он имеет право рассмотреть расходы по исследованиям как часть другого (дебетовый № 91) в течение двух лет

Что такое НИР, ОКР, НИОКР

Отправить запрос

Разработка многих изделий, и в особенности в рамках государственного заказа, начинается с таинственных аббревиатур: НИР, ОКР, НИОКР. Попытаемся разобраться, что же такое НИР, ОКР и НИОКР.

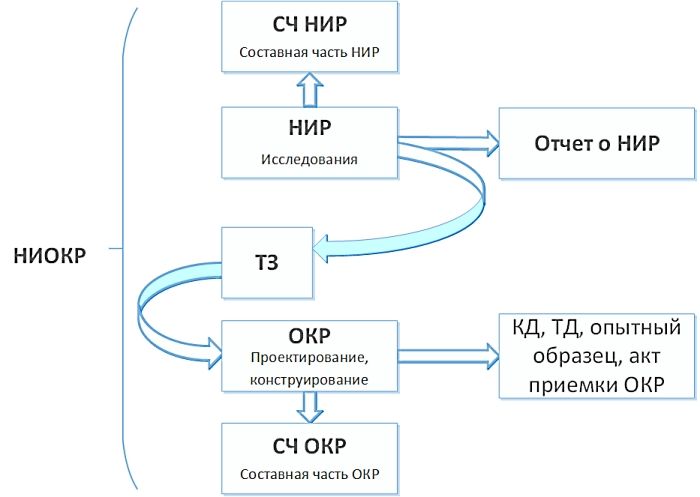

Схематично взаимосвязь НИР, ОКР и НИОКР представлена на рисунке ниже:

НИР – научно-исследовательская работа. Как видно из расшифровки названия – это научная работа, связанная с исследованиями, экспериментами, обобщением и анализом данных/информации. В качестве результата НИР обычно выделяют отчет о НИР (выполняется по ГОСТ 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила оформления»). Также одним из результатов НИР может являться техническое задание (ТЗ).

Отчет о НИР, как правило, содержит: цели и задачи научных исследований, оценку состояния решаемой научной проблемы, новизны, сущность научной работы, методику и основные результаты исследований.

Техническое задание обычно разрабатывается, если по результатам НИР планируется разработка образцов продукции.

ОКР – опытно-конструкторская работа – комплекс мероприятий, направленных на разработку конструкторской и технологической документации, изготовление по ним опытного образца, а также проведение испытаний опытного образца изделия с последующей корректировкой документации и принятием решения о возможности серийного изготовления продукции.

ОКР не всегда предшествует выполнение НИР. Основанием для выполнения ОКР являются техническое задание и договор на выполнение ОКР. В зависимости от Заказчика выделяют следующие виды ОКР:

— создание продукции по государственному заказу;

— создание продукции по заказу конкретного потребителя (коммерческих структур);

— инициативные разработки продукции;

— создание продукции по заказу Министерства Обороны Российской Федерации.

Выполнение первых трех категорий ОКР регламентировано ГОСТ Р 15.201-2000 «Система разработки и постановки продукции на производство (СРПП). Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство»

ОКР по заказу МО РФ выполняются в соответствии с ГОСТ РВ 15.203-2001 «Система разработки и постановки продукции на производство. Военная техника. Порядок выполнения опытно-конструкторских работ по созданию изделий и их составных частей».

НИР + ОКР = НИОКР

НИОКР – научно-исследовательские и опытно-конструкторские работы – совокупность научных и конструкторских работ, целью которых служит получение новых знаний или создание нового изделия/технологии.

Выполнение НИР и ОКР производится по этапам. Под этапом подразумевается перечень определенных работ с установленными сроками выполнения, самостоятельным планированием и финансированием. Выполнение этапа работ, как правило, закрывается актом сдачи-приемки с указанием результатов выполнения этапа и сведениями об оплате работ.

Выделяют понятие СЧ ОКР и СЧ НИР. СЧ – это составная часть научно-исследовательской или опытно-конструкторской работы. Если часть работ в рамках НИР или ОКР выполняется сторонней организацией по отдельному техническому заданию, то такую работу выделяют в составную часть.

В рамках выполнения НИР или ОКР обычно выделяют следующие стороны выполнения работ:

Заказчик ОКР – организация, осуществляющая заказы на научные исследования, опытно-конструкторские работы, в чьих интересах проводится выполнение работ.

Головной Исполнитель ОКР – организация, являющаяся основным исполнителем ОКР, заключившая договор с Заказчиком ОКР.

Исполнитель СЧ ОКР – организация, заключившая договор с Головным исполнителем ОКР на выполнение составной части ОКР.

Изготовитель – организация, осуществляющая постановку на производство и изготовление опытных образцов продукции. В качестве Изготовителя также могут выступать и Головной Исполнитель ОКР и Исполнитель СЧ ОКР.

Наши преимущества

Большой накопленный опыт

Профессиональное и быстрое оформление технической документации по стандартам.

Проекты любой сложности

Разрабатываем документацию как на простые изделия, так и на сложные большие системы.

Ответственный подход к работе

Ценим время и деньги клиента, выполняем взятые обязательства.

Полный цикл разработки документации

Изделие возможно изготовить на любом современном производстве.

Наши клиенты

Стадии научных исследований

Заключительная стадия Научных исследований – развитие промышленного производства нового продукта.

Необходимо рассмотреть следующие уровни (области) внедрения результатов Научных исследований.

1. Использование результатов НИР в других научных исследованиях, которые являются развитием законченного НИР или выполненный в других проблемах и направлениях науки и техники.

2. Использование результатов Научных исследований в экспериментальных образцах и лабораторных процессов.

3. Развитие результатов ОКР и экспериментальных работ в опытном производстве.

4. Развитие результатов Научных исследований и тестирования прототипов в серийном производстве.

5. Крупномасштабное распределение технических инноваций в производстве и насыщении рынка (потребители) готовые продукты.

Организация Научных исследований основана на следующих поперечных промышленных системах документации:

- К государственной системе стандартизации (FCC);

- К однородной системе проектной документации (ЕСКД);

- К единой системе технологической документации (ЕСТД);

- К единой системе технологической подготовки производства (ЕСТПП);

- К системе развития и ведомости изделий в производстве (СРПП);

- К государственной системе управления качеством продуктов;

- К государственной системе «Надежности в оборудовании»;

- К Системе стандартов безопасности труда (ССБТ), и т.д.

Результаты работ развития (ОКР) устроены согласно требованиям ЕСКД.ЕСКД – комплекс государственных стандартов, устанавливающих единственные связанные правила и условия на создании, регистрации и обращении проектной документации, разработанной и прикладной в промышленности, исследовании, проектных организациях и предприятиях. В правилах ЕСКД, условиях, требованиях, и также положительном опыте выполнения графических документов (эскизы, схемы, рисунки, и т.д.) установленный рекомендациями международных организаций ISO (Организация Международных стандартов), MEK (Международная Электротехническая Комиссия), и т.д. рассмотрены.

ЕСКД обеспечивает повышение производительности работы разработчиков Улучшение качества рисования технической документации; углубление объединения машины и межмашины; обмен рисованием технической документации между организациями и объектами без возобновления; упрощение форм проектной документации, графики, введения изменений в них; возможность механизации и автоматизации обработки технических документов и их дублирования (АСУ, САПР, и т.д.).

В первой стадии жизненного цикла продукта — этапа стратегического маркетинга — исследуется рынок, стандартные уровни конкурентоспособности разработаны, разделы “Стратегия Объекта” создаются. Результаты этих исследований переданы Научно-исследовательской стадии. Однако, на данном этапе шаг вычисления уменьшен, количество индикаторов качества и ресурсоемкое продуктов, организационное и техническое развитие производства значительно расширяется, есть новые ситуации. Поэтому и на этапе Научных исследований рекомендуется провести исследование механизма работы закона соревнования и антимонопольного закона.

Мы коротко рассмотрели что такое НИОКР: стадии научных исследований, функции, задачи, отправки почтой и увеличивающийся коэффициент, считая НИОКР, организация научных исследований, Масштабы НИОКР. Оставляйте свои дополнения и комментарии к статье.

Факторы создания и проведения научных разработок

Размер инвестиций в НИОКР определяется выбранной стратегией предприятия в научных разработках, а также масштабами исследовательской деятельности. На эффективность работ влияет процесс проведения и внедрения современных разработок.

Есть пять основных факторов, определяющих, каким будет результат всего процесса:

Расходы на проведение НИОКР, а также распределение трат во времени.

Стратегия НИОКР – долгосрочная программа конкретных действий, от которой зависит продолжительность работ от теоретических поисков до получения конечного результата.

Объём информационной базы и её распределение в течение всего периода инвестиций.

Динамика (подъём и спад инвестирования научного проекта) и результаты внедрения научных разработок на определённых этапах.

Построение связей между участниками научного проекта, так называемый организационно-экономический механизм

Особое внимание уделяется системе взаимоотношений предприятия-заказчика НИОКР и внедряющих центров.

Цель и задачи учета НИОКР

Затраты на НИОКР должны отражаться на счетах синтетического и аналитического учета, поскольку они уменьшают налогооблагаемую базу по прибыли. Целью отражения НИОКР в бухучете является выявление всех расходов, которые следует отнести к расходам по такому виду деятельности, их отражение на счетах бухгалтерского и налогового учета, а также выявление правомерности применения ПБУ 17/02 по учету расходов на НИОКР.

В соотношении с указанной целью можно обозначить следующие задачи учета НИОКР:

- определение, относятся ли затраты к НИОКР или они должны присутствовать в составе прочих расходов компании;

- выявление положительного результата от проведения НИОКР и определение периода его полезного использования;

- правильное отражение на счетах синтетического и аналитического учета с целью суммирования всех произведенных затрат;

- правильное списание расходов в бухгалтерском и налоговом учете в соответствии с принятым законодательством.

Об организации НИОКР

В R&D (Research and Development), как правило, применяется проектная организации работ. Каждый новый вид продукции или услуги – это отдельный проект. Проекты могут пересекаться или даже объединяться в так называемые мегапроекты. Для управления подобными проектами или мегапроектами удобно использовать методы управления проектами, проектную организацию работ. В каждом проекте может быть назначен руководитель проекта, который разрабатывает план проекта, привлекает в проект исполнителей, формирует и защищает бюджет проекта.

В отличие от процессов, являющихся одной из самых современных форм управления предприятием, проекты тоже можно рассматривать как процессы, но имеющие ограниченное время существования. Проект всегда должен быть завершен, тогда как процесс может существовать в компании практически неограниченное время.

Именно это позволяет при правильном использовании механизмов управления проектами добиваться завершенности проектов, причем с положительным результатом. Не следует думать, что проект сам по себе уже есть успех. Нет. Успехом можно считать только до конца завершенный проект, выполненный в установленные сроки, в рамках запланированных бюджетов.

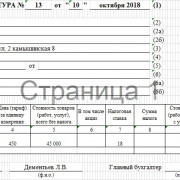

Пример типовых проводок по учету НИОКР на предприятии

ООО “Стрела” в январе 2021 года самостоятельно выполнило НИОКР. Период полезного использования результатов составляет 2 года. Затраты, которые оно при этом понесло, составляют:

- материалы 120 000 руб.;

- амортизация оборудования и основных средств 5 000 руб.;

- заработная плата работников, исполнявших НИОКР, 73 000 руб.;

- взносы во внебюджетные фонды 22 000 руб.;

В этом случае бухгалтер должен сформировать следующие проводки, представленные в таблице ниже.

| Дебет | Кредит | Описание операции |

| 08 | 02 | списана сумма амортизации оборудования и основных средств |

| 08 | 10 | списана сумма использованных материалов |

| 08 | 70 | списана сумма заработной платы работников, исполнявших НИОКР |

| 08 | 69 | списана сумма взносов во внебюджетные фонды |

После того как на счете 08 будут собраны все понесенные расходы и результат НИОКР начинает использоваться в производственном процессе, к примеру, в марте 2021 года), необходимо составить следующую проводку:

Дебет 04 Кредит 08 – проведены расходы, связанные с НИОКР, в сумме 9 166,67 руб. (220 000 руб. / 24 мес.)

В налоговом учете расходы будут учитываться несколько другим образом:

220 000 руб. / 12 мес. = 18 333,33 руб.

Расходы на ниокр в бухгалтерском и налоговом учете

НИОКР учитывают в составе прочих расходов, связанных с производством и реализацией, в течение двух лет. Избранный порядок учета указанных расходов отражается в учетной политике для целей налогообложения. Для признания объекта нематериальным активом необходимы (п. 3 ст. 257 НК РФ):

- способность объекта приносить налогоплательщику экономические выгоды (доход);

- наличие надлежащим образом оформленных документов, подтверждающих существование НМА и (или) исключительного права налогоплательщика на результаты интеллектуальной деятельности (в том числе патентов, свидетельств, других охранных документов, договора уступки (приобретения) патента, товарного знака).

Исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства (ст. 1232 ГК РФ).

В УСН Основываясь на правилах, прописанных в подпункте 2.3 пункта 1 статьи 346 НК РФ расходы на НИОКР также могут учитываться при использовании налоговой базы УСН-15%.

Расходы на ниокр и особенности их бухгалтерского и налогового учета

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?

Порядок принятия к учету расходов на ниокр (нюансы)

Таким образом, если у организации при выполнении НИОКР одновременно выполняются указанные выше условия, после окончания работ расходы на НИОКР учитываются в бухгалтерском учете организации обособленно (по видам работ, договорам (заказам)) на счете 04 «Нематериальные активы». На это указывают пункт 5 ПБУ 17/02 и План счетов.

Пример 2 В июне 2013 года организация осуществляет работы по созданию новой технологии производства продукции вида «А». Общая сумма расходов составила 590 000 руб., в том числе: – стоимость материалов – 350 000 руб.; – стоимость работ подрядной организации – 60 000 руб.

(без НДС); – затраты на заработную плату и отчисления на социальное страхование, а также отчисления на социальное страхование и обеспечение – 180 000 руб.

Что входит в расходы на ниокр и как они учитываются

Важно

НИОКР. Бухгалтерский учет НИОКР Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н). Расходы на проведение исследований, давших положительный результат, в бухучете накапливаются на счете 08 «Вложения во внеоборотные активы» после месяца, когда итог этих исследований начинает применяться.

Для принятия этих затрат должны быть соблюдены следующие условия:

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию.

Договор на выполнение НИОКР

Порядок выполнения Товарных НИОКР регулируется договором на выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Законодательство РФ выделяет два вида данного договора:

- Договор на выполнение научно-исследовательских работ (НИР). По договору на выполнение НИР исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования.

- Договор на выполнение опытно-конструкторских и технологических работ (ОКР). По договору на выполнение ОКР исполнитель обязуется разработать образец нового изделия, конструкторскую документацию на него или новую технологию.

Сторонами договора на выполнение НИОКР являются исполнитель и заказчик. Исполнитель обязан провести научные исследования лично. Привлекать к исполнению НИР соисполнителей допускается только с согласия заказчика. При выполнении ОКР исполнитель вправе привлекать третьих лиц, если иное не предусмотрено договором. К отношениям исполнителя с третьими лицами в случае их привлечения к выполнению НИОКР применяются правила о генеральном подрядчике и субподрядчике.

В отличие от других видов обязательств договоры на выполнение НИОКР характеризуются:

- Наличием технического задания, в котором определяется тематика работ, устанавливается объект разработки, практическое использование планируемых результатов, технико-экономические параметры и требования к уровню разработки объекта. Кроме того, техническое задание устанавливает этапы выполнения работ, программу исследования и перечень документации и изделий, подлежащих сдаче при приемке выполненных по договору работ.

- Установлением распределения прав сторон на полученные результаты работ. Права на полученные результаты могут принадлежать заказчику или исполнителю либо заказчику и исполнителю совместно.

- Установлением уровня разработок, определяющего статус полученного результата как объект интеллектуальной собственности или неохраняемый интеллектуальный продукт.

- Обязательствами о конфиденциальности сведений, относящихся к результатам интеллектуальной деятельности.

Специфической особенностью НИОКР является то, что для данных видов работ велик риск неполучения, по объективным причинам, результата, установленного в техническом задании. Риск случайной невозможности исполнения договоров на выполнение НИОКР несет заказчик, если иное не предусмотрено законом или договором. Исполнитель обязан незамедлительно информировать заказчика об обнаруженной невозможности получить ожидаемые результаты или о нецелесообразности продолжения работы. Обязанность доказательства факта невозможности получить предусмотренный результат лежит на исполнителе. Решение о прекращении работ принимается заказчиком.

При выполнении Капитальных НИОКР, функции заказчика и исполнителя осуществляются одним и тем же лицом и составления договора, следовательно, не требуется. Таким образом, условия выполнения Капитальных НИОКР определяются техническим заданием и календарным планом (планом научных работ), утверждённым исполнительным органом организации и/или научно-техническим советом. Факт окончания работ и полученный результат устанавливаются в техническом акте, утверждённом исполнительным органом организации.