Переход на балансовый метод пбу 18/02

Содержание:

- Переход на балансовый метод

- Три операции, которые изменяют величину отложенных налогов: начисление, погашение и списание

- Отложенный налог на отчетную дату — Отложенный налог на начало года

- Раздельный учет разниц

- Понятие бухгалтерского учета

- Налоговый учет: основные различия

- Постоянные разницы

- Переход на «Зарплату и управление персоналом 3.1»

- Временная разница начисляется, когда затраты в признаются в одном учете, а погашается, когда затраты признаются в другом учете

- Доля каждой разницы в стоимости ОС не изменяется с течением времени

- Что изменилось в стандарте

- Создание резерва в бухгалтерском учете

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Влияние реконструкции и модернизации

- Как отражать в учете постоянные и временные разницы

- Основные отличия

- Определение ежемесячной суммы начисления и погашения разницы из-за неравномерности амортизации

- Заключение

Переход на балансовый метод

Для того чтобы перейти на балансовый метод, необходимо выбрать его в «1С» в переключателе в учетной политике с 2020 г. Далее нужно выполнить закрытие месяца за январь 2020, а также убедиться, что не нужен ретроспективный пересчет.

Первое выполнение закрытия месяца приведет суммы на счетах и в соответствии с

балансовым данным на 31 января 2020 г. Такое исправление может требовать ретроспективного пересчета, если:

-

результат пересчета существенный;

-

организация не имеет права применять упрощенные способы учета (п. 15 ПБУ 1 «Учетная политика организации», п. 9 ПБУ 22 «Исправление ошибок в бухгалтерском учете и отчетности»).

Суть ретроспективного пересчета заключается в том, что данные на начало периода необходимо откорректировать так, как если бы новый способ применялся всегда. Для этого после выпуска отчетности за 2019 г. нужно изменить настройки учетной политики на 2019 г. и выполнить закрытие месяца за декабрь 2019. В результате на 01.01.2020 данные на счетах и будут посчитаны балансовым методом, а разница отразится на счете «Нераспределенная прибыль».

Три операции, которые изменяют величину отложенных налогов: начисление, погашение и списание

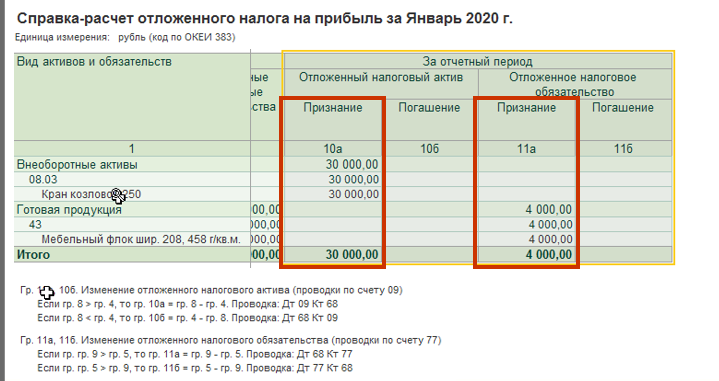

В процессе хозяйственной деятельности (капитализация объекта, ввод в эксплуатацию, амортизация, выбытие и т.п.) величина временной разницы претерпевает изменения: увеличение и уменьшение. Изменять величину разницы могут две взаимообратных операции: начисление и погашение. Начисление увеличивает сальдо счета, на котором учитывается отложенный налог (дебетует 09 счет при начислении ОНА или кредитует 77 при начислении ОНО) в корреспонденции со счетом задолженности по НП (68). Погашение приводит к регистрации обратной проводки. При выбытии актива временная разница и связанный с ней отложенный налог должны быть списаны. С точки зрения учета операция списания отлична от операции погашения счетом, который корреспондирует со счетом учета ОНА или ОНО. Погашение разницы изменяет величину налога к уплате (68-й счет), а списание разницы происходит на 99 счет, с тем чтобы в будущих периодах сумма налога к уплате не изменилась. Иногда операция списания разницы называется операцией переквалификацией разницы из временной в постоянную.

Отложенный налог на отчетную дату — Отложенный налог на начало года

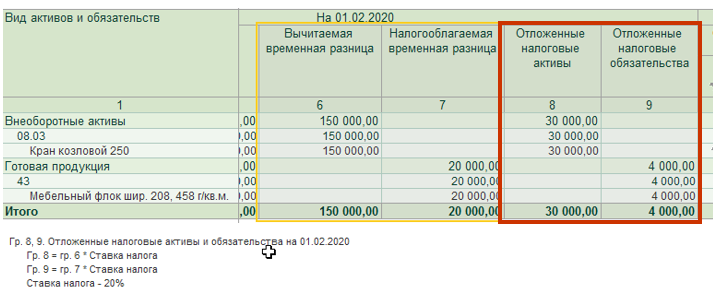

При выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» по каждому виду активов и обязательств определяются временные разницы – как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и отложенного налога, рассчитанного на начало года.

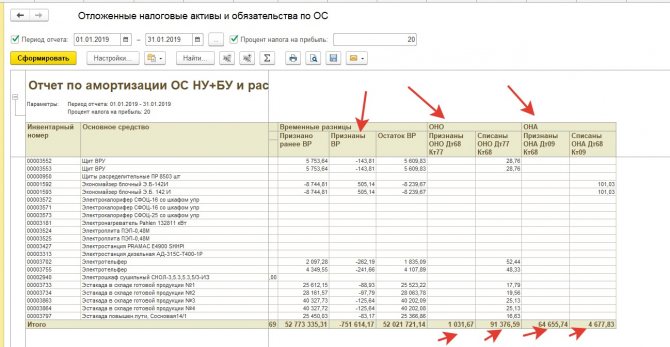

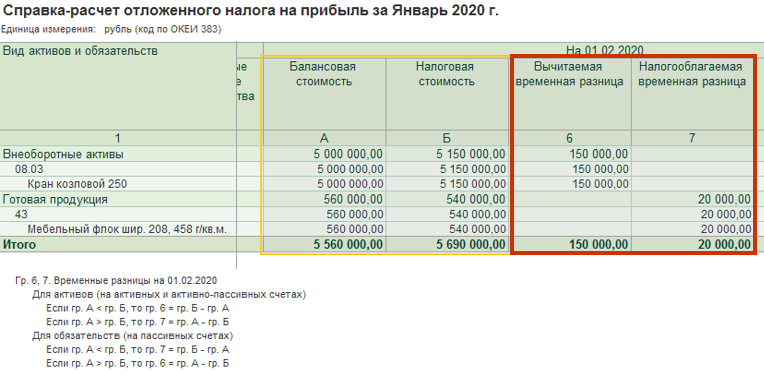

В программе «1С» можно сформировать справку-расчет отложенного налога.

Раздельный учет разниц

Существует несколько никак друг с другом несвязанных причин, которые могут приводить к формированию временных и постоянных разниц по каждому объекту учета. Например, положительные и отрицательные суммовые разницы при приобретении объекта ОС, проценты по кредиту в пределах ставки рефинансирования и сверх ставки, разница в сроках амортизации в Бухгалтерском Учете и Налоговом Учете, прочие расходы, признаваемые в одном учете и непризнаваемые в другом. Таким образом, с объектом ОС в определенный момент времени может быть одновременно связано несколько различных временных и постоянных разниц. Эти разницы имеют различную экономическую природу и вследствие этого обладают различными свойствами. Соответственно, необходимо уметь различать каждую такую разницу и вести подробный учет по каждой разнице.

Понятие бухгалтерского учета

Чтобы разобраться, в чем разница между бухгалтерским и налоговым учетом, изучим каждое понятие по-отдельности. Начнем с первого.

Бухгалтерский учет (БУ) — регулярное документирование всех операций хозяйственной деятельности субъекта и составление на основание этой информации финансового отчета. Иными словами, это отражение деятельности предприятия, полная картина его финансового положения.

Здесь учитывается не только чистая прибыль, но и имущество, принадлежащее компании, кредиторские и дебиторские задолженности, дивиденды. Главная цель БУ — составление отчета, по показателям которого можно судить о рентабельности деятельности того или иного предприятия. Эта информация важна как для самого руководителя, так и для сторонних лиц — кредиторов, инвесторов.

Помимо составления полной картины о бюджете организации, в задачи бухучета входит поиск резервов, контроль выполнения и соответствия нормам законодательства, минимизация рисков выхода компании «в минус».

От обязанности ведения бухучета освобождаются ИП и малые предприятия. Крупные же компании должны вести БУ в обязательном порядке. По закону заниматься составлением отчета о финансовом положении может:

- главный бухгалтер, официально трудоустроенный в этой компании;

- директор предприятия;

- сторонние организации, специализирующиеся на ведении БУ (необходимо соответствующее соглашение).

Выделяют два типа ведения БУ:

- стандартный — осуществляется полностью в соответствии с законом, ведется ООО и АО;

- упрощенный — позволяет учитывать финансовую деятельность в упрощенном режиме, применяется на малых или некоммерческих предприятиях.

Независимо от типа, бухучет базируется на двух принципах — периодичности, то есть составление отчета проходит ежемесячно, ежеквартально и ежегодно; денежном измерении любой деятельности компании.

Налоговый учет: основные различия

Согласно 313 статье НК РФ, НУ — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств. Иными словами, НУ — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании данных сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет. Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Так, для БУ основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности. В то время как цель НУ — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение НУ обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя НУ за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по НУ и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Постоянные разницы

При определении свойств постоянных разниц используется аналогичный подход. Постоянные разницы возникают, когда затраты (доходы) признаются в одном учете и никогда не признаются в другом. Каждой ПР сопоставлен ПНО или ПНА, который составляет 20% от разницы (точнее долю, равную ставке расчета условного расхода по НП). Изменение величины постоянной разницы происходит при выполнении единственной операции (не считая сторнирования) – начислению ПР. Признание в бухгалтерском учете затрат, соотнесенных с ПР, происходит посредством начисления амортизации. Если в очередном периоде признается только часть этих затрат (т.е. амортизация не начисляется сразу на всю сумму), то начисляется только часть постоянной разницы. Таким образом, при каждой амортизации признается только часть разницы и на 20% от этой части начисляется ПНО (или ПНА). Когда амортизация в БУ будет завершена (все затраты признаны), постоянная разница начислится полностью. Как и в случае с временными разницами, величина месячного начисления постоянной разницы будет пропорциональна начисленной амортизации в том учете, где разница увеличивает стоимость ОС. Аналогично, в каждом периоде сохраняется неизменным отношение величины ПР, которая будет начислена в будущем, к остаточной стоимости ОС (т.е. затратам, которые будут признаны в будущем).

Где и недоначисленная величина временной разницы (сумма, которую осталось начислить, т.е. разность между полной разницей и тем, что уже было начислено) и остаточная стоимость ОС в БУ берутся на начало периода (до проведения амортизации).

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Временная разница начисляется, когда затраты в признаются в одном учете, а погашается, когда затраты признаются в другом учете

При формировании первоначальной стоимости ОС есть затраты, которые в бухгалтерском учете капитализируются и относятся на стоимость ОС, а в налоговом учете признаются сразу затратами текущего периода. Такие затраты – суть временные разницы, начисление которых происходит в момент признания затрат в одном учете, а постепенное погашение происходит по мере того, как затраты признаются в другом учете. Начисление таких временных разниц происходит на всю сумму в периоде ввода ОС в эксплуатацию. Погашение таких временных разниц происходит в тех периодах, когда начисляет амортизация в БУ. И величина погашения разницы прямо пропорционально величине бухгалтерской амортизации.

Доля каждой разницы в стоимости ОС не изменяется с течением времени

Затраты, вошедшие в первоначальную стоимость ОС в БУ, составляют какую-то долю от стоимости этого ОС в БУ. Величина этой доли сохраняется во всех периодах, пока у объекта ненулевая остаточная стоимость, пока объект амортизируется. В периоде ввода в эксплуатацию остаточная стоимость ОС совпадает с первоначальной стоимостью. Амортизация уменьшает остаточную стоимость ОС, но одновременно в прямой пропорции происходит и погашение (уменьшение остатка) временной разницы. Таким образом, отношение непогашенного остатка разницы к остаточной стоимости ОС сохраняет свое значение во всех периодах:

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

-

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

-

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

-

Публичные общества (для информирования акционеров и инвесторов).

-

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

-

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

-

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

-

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

-

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

-

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

-

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Создание резерва в бухгалтерском учете

В силу п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н) организация обязана создавать резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации.

Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

За счет резерва списываются дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания (п. 77 Положение N 34н).

Согласно п. 3 ПБУ 21/2008 «Изменения оценочных значений» величина резерва по сомнительным долгам является оценочным значением.

Величина дебиторской задолженности показывается в бухгалтерском балансе за вычетом суммы резервов по сомнительным долгам, что позволяет отражать реальное финансовое состояние организации.

В письме Минфина России от 27.01.2012 N 07-02-18/01 разъяснено, что в соответствии с Положением N 34н организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. Согласно п. 6 ПБУ 1/2008 «Учетная политика организации» учетная политика должна обеспечивать, наряду с другими требованиями, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности). Резервы образуются в тех случаях, когда по оценке организации существует вероятность полной или частичной неоплаты сомнительной задолженности. Однако, если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, создание резерва по данному долгу может рассматриваться как создание скрытых резервов.

Порядок формирования резервов (в частности, периодичность их создания), а также критерии оценки сомнительности задолженности нормативно не урегулированы.

Вместе с тем п. 7 ПБУ 1/2008 «Учетная политика организации» позволяет организации самостоятельно разработать способ ведения бухгалтерского учета и закрепить его в учетной политике, если по конкретному вопросу в нормативных правовых актах не установлены такие способы, учитывая при этом нормы российского бухгалтерского законодательства.

По мнению И.Р. Сухарева, начальника отдела методологии бухгалтерского учета и отчетности Минфина России, в связи с тем, что резерв по дебиторской задолженности является элементом ее оценки, он должен контролироваться в рамках инвентаризации дебиторской задолженности (смотрите интервью чиновника журналу «Российский налоговый курьер», N 4, февраль 2011 г.).

Отметим, что на основании ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации.

Таким образом, организация создает резерв при выявлении в ходе инвентаризации сомнительной дебиторской задолженности. При этом периодичность проведения инвентаризации (создания резервов) определяется организацией самостоятельно (например, ежеквартально).

Ограничений по максимальному размеру создаваемого в бухгалтерском учете резерва по сомнительным долгам не предусмотрено.

Отчисления в резервы по сомнительным долгам являются прочими расходами (п. 11 ПБУ 10/99 «Расходы организации»).

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Влияние реконструкции и модернизации

Реконструкция и модернизация могут увеличивать срок полезного использования и восстановительную стоимость и в НУ и в БУ. Если срок полезного использования увеличился, то это повлияет на погашения временных и доначисление постоянных разниц, возникших до начала амортизации. А именно, эти разницы станут погашаться (доначисляться) медленнее. Если срок полезного использования увеличился в БУ и в НУ по-разному, то это окажет влияние на величину ежемесячного погашения разницы из-за неравномерности амортизации, например если этой разницы не было до реконструкции, то после реконструкции она возникнет. Также в результате модернизации могут возникнуть новые разницы, которые не было ранее, связанные с тем, что расходы в одном учете формируют стоимость ОС, а другом относятся на затраты текущего периода или не учитываются совсем: суммовые разницы, проценты по кредиту, расходы на перерегистрацию и т.п.

Как отражать в учете постоянные и временные разницы

Л.С. Бочкова, эксперт АГ «РАДА»

Прибыль в бухгалтерском и налоговом учете совпадает далеко не всегда. В этом случае у предприятий образуются постоянные и временные разницы. Как их отражать в учете, читайте в нашей статье.

Как учитывать постоянные и временные разницы, написано в Положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Оно утверждено приказом Минфина России от 19.11.2002 № 114н.

Обратим внимание, что применять это ПБУ должны все предприятия, за исключением кредитных, страховых и бюджетных организаций. Могут не использовать это положение также и малые предприятия

Как отражать в учете постоянные разницы

Постоянные разницы образуются тогда, когда организация осуществляет расходы, которые признаются в бухучете, но не учитываются при расчете налога на прибыль или учитываются в пределах нормативов. К таким затратам, например, относятся:

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).

Определение ежемесячной суммы начисления и погашения разницы из-за неравномерности амортизации

Для определения величины разницы из-за неравномерности амортизации в определенном периоде используется следующий подход. Каждый месяц амортизация по объекту ОС в БУ и в НУ формирует затраты в соответствующем учете. Разность между этими затратами должна быть скомпенсирована путем начисления временных и постоянных разниц. Как было показано выше все связанные с объектом ОС разницы, изменившие стоимость ОС в одном учете и не изменившие в другом, непрерывно погашаются (доначисляются) каждый период. И суммы месячного погашения (доначисления) известны – они вычисляется по формулам, указанным выше. Величина разности между амортизациями за месяц «распадается» на величины погашения (доначисления) отдельных временных (постоянных) разниц. Остаток, не являющийся ни погашением ранее зарегистрированной временной разницы ни доначислением постоянной, и будет месячной величиной (изменения) разницы по амортизации. Нижеприведенный рисунок является иллюстрацией данного подхода.

Существует и другой способ расчета. Сумма начисления или погашения этой разницы в периоде может быть рассчитана как разность между суммами амортизации в БУ и в НУ за этот же период, уменьшенными на суммы изменения в этом же периоде всех остальных разниц, входящих в первоначальную стоимость ОС в бухгалтерском учете. Т.е. как разность между суммами амортизации, которые были бы начислены, если бы с объектом не было связано ни одной другой постоянной или временной разницы.

Заключение

Последовательное применение описанных принципов

- позволяет правильно учитывать расхождения между налоговым и бухгалтерским учетом основных средств по каждому объекту учета в каждом периоде;

- не зависит от выбранных методов и сроков амортизации, количества модернизаций и переоценок, выполненных за период эксплуатации объекта;

- позволяет получить точный ответ на вопрос, какая сумма ОНА или ОНО должна быть списана при выбытии актива. Котловой метод учет разниц принципиально не способен дать ответ на этот вопрос;

- гарантирует, что к моменту окончания амортизации и в БУ и в НУ все связанные с активом временные разницы будут погашены, а все постоянные полностью начислены, а на счетах учета отложенных налогов (09-й и 77-й) не останется «зависших» сумм

К числу недостатков предлагаемого подхода можно отнести большой объем вычислений. Но этот недостаток легко преодолим использованием средств автоматизации бухгалтерского труда.