Переход на усн с 2020 года: как быстро можно изменить налоговый режим

Содержание:

- Налоги для УСН

- Как проинформировать ФНС

- О приложении «Мой налог»

- УСН-онлайн

- Расходы

- О филиалах

- Переход с ЕНВД на УСН: учет доходов от реализации товаров

- Кто не может использовать УСН

- Расчёт налоговых платежей на УСН Доходы

- ИП на НПД — кто может перейти на данную систему налогообложения?

- Как отменить НПД?

- Остаточная стоимость ОС

- Куда подавать уведомление на УСН

- Что еще следует знать потенциальному плательщику УСН: существенное дополнение

- Ответы на часто задаваемые вопросы

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Как проинформировать ФНС

Срок и форма уведомления инспекции о смене системы налогообложения зависят от того, по какой причине это происходит. В приказе от 2 ноября 2012 года № ММВ-7-3/829@ ФНС предложила несколько бланков для разных ситуаций. Теоретически можно подать документ и в свободной форме, поскольку бланки носят рекомендательный характер. Но во избежание лишних вопросов лучше использовать стандартные.

Добровольный переход

Если упрощённая система была выбрана необдуманно, отказаться от неё и вернуться на основной режим можно будет только со следующего года. До 15 января необходимо подать в налоговую уведомление об отказе от применения УСН по форме № 26.2-3. ОСНО начнет действовать с 1 января. Отчитаться и уплатить налог за последний год работы на упрощённой системе следует в обычные сроки.

Прекращение упрощённой деятельности

Бывает, что направление бизнеса на УСН прекращено, но компания или ИП не закрывается. Для уведомления ИФНС в таком случае заполняется форма 26.2-8. Подать её нужно в течение 15 рабочих дней с даты прекращения деятельности. Этот день налогоплательщик устанавливает сам. В таком случае подать декларацию и рассчитаться по налогу нужно не позднее 25 числа месяца, следующего после прекращения деятельности на упрощёнке.

Утрата права на УСН

Организация или ИП в течение года может потерять право на применение упрощённой системы или, как говорят, «слететь» с УСН. Происходит это из-за превышения лимитов или несоответствия иным требованиям, которые установлены для этого налогового режима.

Если так случилось, то необходимо подать в налоговую сообщение об утрате права на применение УСН по форме 26.2-2. Сделать это нужно не позже 15 числа месяца, следующего за тем, в котором право на упрощёнку было потеряно. И в том же месяце, не позднее 25 числа, отчитаться по УСН.

При этом будет считаться, что субъект применяет ОСНО с начала того квартала, когда это право потерял, то есть «задним числом». Но не стоит из-за этого переживать. В таком случае компания освобождается от пеней и штрафов за несвоевременную уплату налогов в квартале перехода. Это прямо прописано в пункте 4 статьи 346.13 НК РФ.

О приложении «Мой налог»

Программа разработана для плательщиков НПД, как главное средство взаимодействия с налоговыми органами. С его помощью предприниматель получит возможность формировать и направлять чеки клиентам, отслеживать отчисления, не пропускать сроки уплаты, оплачивать налог и т.д. Приложение освобождает от необходимости посещать налоговые органы лично, вести онлайн-кассу и сдавать декларации.

Согласно п. 2.2 ст. 5 ФЗ-54, плательщики НПД не применяют контрольно-кассовую технику. Исходя из сути данного закона, можно сделать вывод о том, что они не является предпринимателями в полном смысле этого слова, и за ними сохраняется статус физических лиц. Однако чеки своим клиентам выдавать они все же обязаны. Данная обязанность закреплена п.1 ст. 14 ФЗ-422.

Зарегистрироваться в приложении можно:

- по паспорту – через любое мобильное устройство;

- по ИНН, логину и паролю – через «Личный кабинет налогоплательщика»;

- по сотовому номеру, СНИЛС или адресу электронной почты – через «Госуслуги».

Граждане, не имеющие смартфона, могут зарегистрироваться в приложении через банковские организации, взаимодействующие с ФНС в рамках программы по внедрению НПД –Сбербанк России, Альфа-Банк, ВТБ, Веста Банк. Полный перечень уполномоченных кредитных организаций размещен на официальном сайте Налоговой службы. Здесь же имеет возможность войти в личный кабинет плательщика НПД «Мой налог».

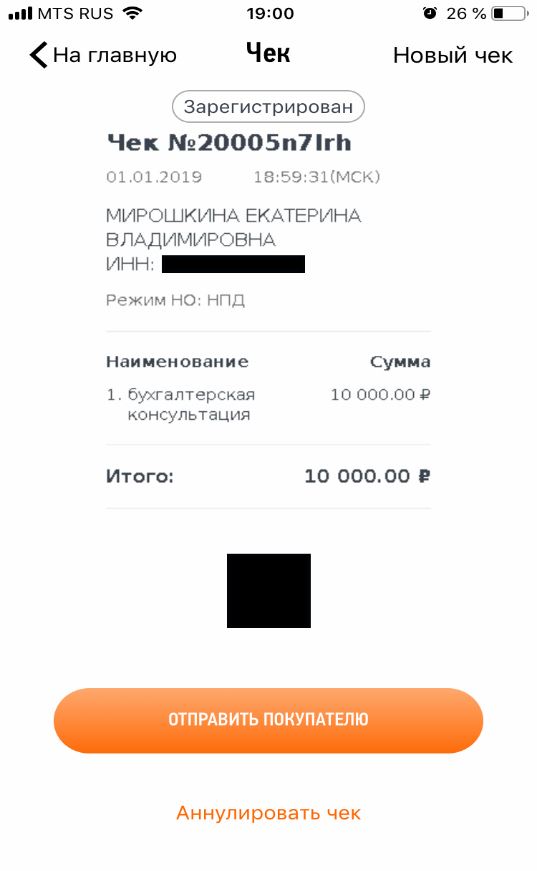

Выдача чека

Чтобы сформировать чек, пользователь должен:

- На главной странице приложения нажать кнопку «Новая продажа».

- В разделе «Новая продажа» указать стоимость услуги и ее наименование. Если основанием для оказания услуги является договор, в данной сроке вписывается фраза «по договору».

- Указать дату продажи. Опция «календарь» позволит выбрать нужную дату.

- Вписать статус клиента – физическое или юридическое лицо, ввести его ИНН, наименование (ФИО).

- Нажать кнопку «Выдать чек», затем с помощью кнопки «Отправить покупателю» совершить одноименную операцию. Через приложение чеки отправляют на электронную почту, WhatsApp или другой мессенджер клиента. Для завершения отправки нажать кнопку «Готово», после чего платежный документ поступит в распоряжение последнего. При наличии технической возможности чек можно распечатать и передать его в бумажном виде.

Выдавать платежный документ полагается сразу в момент получения денег. Несоблюдение этого правила влечет административный штраф в размере 20% от суммы несвоевременно зафиксированного расчета.

При совершении аналогичного нарушения в течение полугода после оплаты первого штрафа, второй штраф составит уже 100% от названной суммы.

Однако из правила есть и исключение, когда фиксировать доход можно по прошествии некоторого времени, но не позже 9-го числа месяца, следующего за расчетным.

Относится оно к договорам комиссии и агентского обслуживания (например, в ситуациях, когда юрист нанят в качестве посредника для представления интересов компании перед третьими лицами).

УСН-онлайн

В ФНС на заключительном этапе находится разработка нового упрощенного режима налогообложения для ИП – УСН-онлайн. Подразумевается, что налоговая служба будет самостоятельно формировать отчетность за прошедший период для каждого индивидуального предпринимателя. Данные о доходах будут поступать автоматически с помощью онлайн-ККТ. Таким образом, ИП освобождается практически от всей отчетности и с конца 2021 года может больше не иметь бумажную книгу учета доходов и расходов.

Плюсы и минусы УСН в 2021 году

Со следующего года перестает действовать ЕНВД, поэтому многим нужно будет выбирать для себя другой режим налогообложения с наиболее подходящими условиями. Часто лучшим вариантом будет УСН. Причем организации и ИП, которые вели деятельность на едином налоге на вмененный доход, могут переходить на «упрощенку» не обязательно с начала года, а и с того месяца, в котором заканчиваются их обязанности по уплате ЕНВД.

Преимущества применения УСН:

- меньший уровень налоговой нагрузки в сравнении с общей системой;

- самостоятельный выбор ставки налогообложения;

- декларация о доходах 1 раз в год;

- большой выбор сфер деятельности, где можно применять данный спецрежим.

Недостатки упрощенной системы налогообложения:

- ограничения на уровень доходов и число персонала в штате;

- расходы должны соответствовать перечню ст. 346.16 Налогового кодекса, иначе они не будут снижать налоговую нагрузку предприятия;

- нельзя совмещать УСН и ОСНО.

Многие предприятия, которые применяют ОСНО, с неохотой соглашаются сотрудничать с контрагентами на УСН, поскольку «упрощенцы» не могут сделать вычет за входной НДС. Кроме того, государство пристально следит за правильностью применения спецрежима и совершенствует условия его работы.

Как перейти с общей на упрощенную систему с 2021 года

Чтобы сменить систему налогообложения, необходимо выполнить такие действия:

- Проверить соответствие предприятия критериям:

- организация не имеет филиалов;

- долевое участие других компаний в уставном капитале не превышает 25%;

- предприятие имеет не больше 100 работников;

- доход за год не превышает 200 млн. рублей (без НДС).

- Выбрать объект налогообложения – «Доходы-расходы» или «Доходы», предварительно оценив какой из вариантов для бизнеса будет выгоднее.

- Заполнить заявление на переход на упрощенную систему налогообложения и подать его в налоговую по месту деятельности ИП или организации. Это нужно сделать до 31 декабря 2021 года.

Чтобы удостовериться, что переход на УСН в 2021 году состоялся, требуется подать в налоговую инспекцию письменный запрос, составленный в произвольной форме. В ответ госорган обязан в течении 30 дней отправить письмо с указанием информации о том, с какой даты предприятие работает на УСН и когда был принят запрос от предпринимателя. Но чаще подтверждением перехода служит просто штамп налоговиков на копии заявления.

Как перейти с упрощенной на общую систему налогообложения с 2021 года

Если организация или ИП на спецрежиме не нарушала ограничений по объему доходов и числу персонала, то после поданного в налоговую инспекцию заявления, она сможет работать на ОСНО с 1 января следующего года.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

О филиалах

В НК РФ приведен исчерпывающий перечень лиц, которые не вправе применять УСНО. Среди них – организации, имеющие филиалы (пп. 1). Поэтому УК, созданная в форме ООО, вправе применять УСНО при условии, что у нее нет филиалов.

Законодательство о налогах и сборах не содержит определения понятия «филиал» для целей налогообложения, в связи с чем, в силу НК РФ, данный термин следует применять в том значении, в котором он используется в гражданском законодательстве.

Согласно п. 1 ст. 5 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО может создавать филиалы и открывать представительства по решению общего собрания участников общества. Решение принимается большинством не менее 2/3 от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Филиалом ООО является его обособленное подразделение, расположенное вне места нахождения общества и осуществляющее все его функции или их часть, в том числе функции представительства. Филиалы и представительства должны быть указаны в ЕГРЮЛ (п. 2, 5 ст. 5 Федерального закона № 14-ФЗ, ГК РФ).

Само по себе создание обособленных подразделений (рабочих мест) вне места нахождения налогоплательщика не является препятствием для применения УСНО, если подразделениям не придан статус филиалов (п. 3 Обзора, утвержденного Президиумом ВС РФ 04.07.2018).

Переход с ЕНВД на УСН: учет доходов от реализации товаров

Перед налогоплательщиками встает вопрос — как учитывать переходящие доходы и расходы. Налоговый кодекс не на все вопросы дает ответы. Налоговая служба представила разъяснения по вопросу учета доходов от реализации товаров, работ, услуг в переходный период. В письме рассмотрены две ситуации:

- Если товары реализованы в период применения ЕНВД, а оплата за них поступила при УСН, то в налоговую базу по налогу, уплачиваемому в связи с применением УСН, не включаются полученные доходы от реализации товаров.

- Если товары приобрели при ЕНВД, а реализовали (фактически передали покупателю) при УСН и оплата за них получили тоже при УСН, в налоговую базу при УСН включаются полученные суммы за реализованные товары.

Ситуаций в переходный период гораздо больше, чем те, которые рассмотрены в новом письме ФНС РФ.

Налоговая в комментируемом письме высказалась, что полученные суммы после фактической реализации не учитываются при определении налоговой базы при УСН. Ранее Минфин высказывал противоположную точку зрения (Письмо от 24.12.2019 № 03-11-11/101022).

Ждем дальнейшие комментарии.

О том, как перевести расчеты с ЕНВД на УСН, читайте в статье «Перешли с ЕНВД на УСН? — переведите на «упрощенку» все расчеты и обязательства».

Кто не может использовать УСН

Существуют категории бизнесменов, которым запрещено платить налоги по упрощенной системе. К ним относятся:

- Банки и страховые компании.

- Пенсионные фонды (негосударственные).

- Различные инвест. фонды и предприниматели, работающие на рынке ценных бумаг.

- Ломбарды.

- Производители акцизных товаров.

- Коммерсанты, которые владеют игорным бизнесом.

- Частные юридические конторы (нотариусы и адвокаты)

- Предприниматели, которые платят единый сельскохозяйственный налог.

- Компании, больше 25% доли которых задействовано в других учреждениях.

- ИП в штате у которых числится более 100 человек (в отчетном периоде).

- Компании, остаточная стоимость основных фондов которых превышает 100 млн. руб.

- Бюджетные организации и иностранные компании, имеющие филиалы на территории России.

Упрощенная система налогообложения для ИП подразумевает уплату единого налога в размере 6% (если налогом облагается прибыль предприятия) или 15% (если объектом налогообложения выступает прибыль за минусом издержек). Первый вариант подходит для тех предпринимателей, расходы которых не подтверждены соответствующими документами или если доходы значительно превышают сумму расходов. Чаще всего на упрощенную систему переходят предприниматели, которые предоставляют различные виды услуг.

Второй вариант подходит для тех бизнесменов, которые имеют небольшую прибыль и высокие расходы. Это касается магазинов и складов оптовой торговли, когда индивидуальный предприниматель получает доход от большого оборота товаров. Иногда по истечении расчетного периода предприниматель получает лишь убыток – тогда в налоговую службу ему придется заплатить 1% от полученной за год прибыли.

При упрощенной системе налогообложения бизнесмену нужно регулярно совершать взносы в Пенсионный фонд. Если у ИП есть наемные работники, то ему дополнительно необходимо делать взносы в Фонд медицинского страхования, соцстрах и взносы на страховку от несчастных случаев на производстве. Выплаты совершаются из начисленной сотрудникам зарплаты.

Налогоплательщики, которые находятся на УСН, не должны выплачивать налог на прибыль физических лиц. Однако это касается только тех бизнесменов, которые получают доходы от хозяйственной деятельности. Если ИП осуществляет деятельность, о которой не сообщил при оформлении, то он обязан заплатить 13% подоходного налога.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.

ИП на НПД — кто может перейти на данную систему налогообложения?

Воспользоваться новым налоговым режимом смогут предприниматели, действующие без образования юридического лица (ИП, самозанятые), проживающие в тех регионах России, где будет действовать или уже действует данный эксперимент. Переход ИП на НПД не является обязательным.

Для его осуществления требуется соблюдение ряда условий:

- Предпринимательская деятельность осуществляется лицом без работодателя или использования наемных рабочих.

- Лицо извлекает прибыль из эксплуатации собственного имущества или самоличной деятельности.

- Деятельность не входит в список исключений, не подпадающих под действие нововведения. Список утвержден ст.ст. 4,6 ФЗ — 422.

- Размер годового дохода не выше 2,4 млн. рублей. При превышении названного показателя ИП обязан платить налог по правилам той системы налогообложения, по которой он работал ранее. Самозанятые, не имеющие статуса ИП, будут платить НДФЛ. Годовой доход можно проверять посредством приложения. В начале следующего налогового года лицо вновь может перейти на ПНД.

Для примера использования НПД, можно рассмотреть работу массажиста в домашних условиях, фотографирование и видеосъемку по заказу, реализацию продовольственных и непродовольственных товаров собственного изготовления, услуги тамады, оформителя и т.п.

Как отменить НПД?

Отмена НПД производится через приложение «Мой налог». В настройках выбирают кнопку «Сняться с учета НПД». После нажатия на нее программа предложить указать одну из двух причин прекращения регистрации – отказ от применения специального налогового режима, утрата права на применение специального налогового режима. Пользователь выбирает подходящий вариант.

На следующем этапе приложение потребует подтвердить намерение о снятии с учета. Для этого необходимо нажать кнопку «Подтвердить», расположенную в нижнем секторе страницы с персональными данными ИП. Затем программа сообщит, что процесс снятия субъекта с учета НПД запущен. Через несколько минут пользователь получит уведомление о прекращении регистрации.

Остаточная стоимость ОС

На основании НК РФ не могут применять УСНО организации, у которых остаточная стоимость основных средств, определяемая по данным бухгалтерского учета, превышает 150 млн руб. При этом в расчете учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ.

В силу НК РФ амортизируемым имуществом в целях применения гл. 25 НК РФ признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые:

-

находятся у налогоплательщика на праве собственности (если иное не предусмотрено указанной главой);

-

используются им для извлечения дохода;

-

имеют срок полезного использования более 12 месяцев и первоначальную стоимость более 100 000 руб.

Под основными средствами понимается часть имущества, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. ( НК РФ).

Таким образом, числящиеся в бухгалтерском учете основные средства, первоначальная стоимость которых не превышает 100 000 руб., при расчете остаточной стоимости ОС в целях применения УСНО не учитываются. НМА вообще не участвуют в расчете. Другими словами, для расчета берутся амортизируемые основные средства по данным налогового учета, их остаточная стоимость устанавливается по данным бухгалтерского учета.

Если УК является лизингополучателем и по условиям договора лизинга амортизацию начисляет лизингополучатель, то стоимость лизингового имущества (ОС), находящегося на балансе организации-лизингополучателя, учитывается при определении остаточной стоимости основных средств в целях применения УСНО (Письмо Минфина РФ от 13.11.2018 № 03-11-11/81491).

Куда подавать уведомление на УСН

Предприниматель, который выбрал упрощённую систему налогообложения, будет сдавать декларацию и платить единый налог в инспекцию по месту своей прописки. Однако документы на регистрацию ИП подают в специальный регистрирующий орган. Например, в Санкт-Петербурге это только 15-ая ИФНС.

При этом в п. 1 статьи 346.13 НК РФ есть указание о том, что уведомление на УСН надо подавать в налоговую инспекцию по месту постановки ИП на учёт. А это ИФНС по его прописке.

На практике почти все регистрирующие инспекции принимают уведомление на упрощенку и передают его в ИФНС по месту учёта. Но если в приеме заявления откажут, ничего страшного, в запасе есть ещё 30 дней после регистрации ИП. В этом случае первоначальное уведомление надо изменить, указав в нём признак налогоплательщика с кодом «2».

Ещё один вариант – обратиться в свою налоговую инспекцию с заявлением в свободной форме с просьбой подтвердить подачу заявления. В ответ ИФНС должна направить информационное письмо по форме № 26.2-7.

Что еще следует знать потенциальному плательщику УСН: существенное дополнение

Как установлено п. 2 ст. 346.19 НК РФ, отчетным периодом являются: 1 кв., полугодие, 9 мес. Авансовые платежи надлежит производить каждый квартал, а вот аванс. расчеты представлять не потребуется.

Для целей налогового учета следует вести КУДиР, порядок оформления которой определяет Приказ Минфина РФ № 135н от 22.10.2012 (ред. от 2016). Бухучет ведут с применением норм ФЗ РФ № 402 от 06.12.2011, отчетность при этом сдают единожды за год. Траты, на которые можно уменьшать налог при его калькуляции, перечислены в п. 1 ст. 346.16 НК РФ. Льготирование по УСН не предусмотрено.

На «упрощенке» используют следующий формат декларации (письменный, электронный), а также порядок ее заполнения.

При добровольном переходе на «упрощенку» заполняют и подают уведомление по следующей форме.

Налоговыми нарушениями, как принято, признаются: несвоевременная сдача декларации (т. е. с опозданием), неуплата налога либо задержка платежей. По факту их обнаружения к нарушителям применяются санкции согласно НК РФ.

Так, за опоздание при сдаче отчетности могут оштрафовать на 5 – 10% от суммы не заплаченного налога за каждый просроченный месяц. Штраф при этом будет составлять не меньше 1 тыс. рос. руб. Наказания применяются согласно ст. 76 и 119 НК РФ.

При задерживании платежа начисляют пеню (1/300 действующей ставки рефинансир. от полной или частичной суммы налога) за каждый просроченный день. За неуплату штрафуют по ст. 122 НК РФ (в наибольших размерах: как установлено, 20–40% от не заплаченной суммы).

Ответы на часто задаваемые вопросы

Вопрос N1: Здравствуйте! Какие льготы могут предоставляться предпринимателям на системе налогообложения УСН?

Ответ: Добрый день! УСН по своей сути итак является льготной системой налогообложения, поскольку освобождает предпринимателя от обязанности веления бухгалтерии. На ряду с этим УСН даёт более низкие налоговые ставки нежели другие системы – 6% и 15%. Однако и эти ставки могут быть понижены местным законодательством до 1% и 5% соответственно. Так же УСН позволяет освободится от налогового бремени в виде налогов на имущество, доходы физлиц и прибыль организаций.

Вопрос N2: Добрый вечер! Может ли УСН оказаться не эффективной на предприятии?

Ответ: Добрый вечер! Упрощенка может оказаться эффективной в ряде случаев. Например, когда упрощенец освобождён от уплаты НДС, а его клиент не освобождён от такой обязанности. Такая ситуация может привести к потере клиентов, поскольку покупателю придётся оплатить НДС и за себя и «за того парня», то есть за поставщика. Риски конечно же есть, но их можно попытаться избежать, снизив стоимость товара. Однако, такая мера не всегда возможна.